保険見直しですぐ安くなる3例!無駄を無くし備える正しい保険の選び方

「社会人になった」「結婚した」というタイミングで入った生命保険を何年も放置している人も多いと思います。

生命保険を見直すタイミングは、

・結婚

・出産

・住宅購入

といったライフイベントが発生した時が一般的です。

または、更新型の生命保険に入っていて更新のタイミングを迎えた際も見直しをかける時期でもあります。

「現在の保険は自分に合っているの?」

「保険料をもっと安くできない?」

「保険を見直してみたいけど、やり方がわからない」

生命保険は、種類も多くてわかりにくいのでためらってしまいますよね。

最近では、インターネットから手軽に申込ができる生命保険も増え、手頃な保険料のCMもよく見かけるようになりました。

ですが、本当に安いだけでいいのでしょうか?

安いままでは、本当にあなたに合った保険になっていない場合があります。

この記事ではファイナンシャルプランナー(FP)が、まずは条件さえ合えばすぐに保険料が安くなるケースを紹介し、生命保険の見直しポイントや注意点についてわかりやすく解説していきます。

| ※更新とは 生命保険の更新とは、定期保険(期間が決まっている保険)を同じ保障内容で同じ期間だけ再契約・延長することです。その代わり更新ごとに保険料が上昇します。(再契約時に年齢が上がっているため) |

当てはまる人はすぐ見直そう!~保険料が安くなる~

何の目的も無く、ただ安くするだけでは意味はありませんが(後述)、まずは今入っている保険が、そのままでも安くなるケースがありますので見ていきましょう。

たばこを吸わない人は保険料が安くなる

死亡保険や医療保険の中には、「非喫煙料率」といった形でタバコを吸わない人が安い保険料で入れる商品があります。

タバコを吸う方の保険料と比べると、1~2割程度安くなります。

非喫煙料率で加入するには、一般的に過去1年に渡って喫煙していないことが条件となり、唾液の採取をするニコチン検査が必要になります。

保険料 5,940円/月

保険料 7,560円/月

健康な人は保険料が安くなる

死亡保険の中には、「優良体料率」といった形で、健康状態によっても安い保険料で入れることがあります。

BMI(身長と体重から割り出す肥満度を表す指数)や血圧、その他健康状態が一定の基準を満たしていることが条件で、1年以内の「健康診断結果票」の提出が必要な保険会社が多いです。

「非喫煙料率」「優良体料率」が重複して適用される「非喫煙優良体料率」がある商品もあります。

優良体料率の割引が適用されない人と比べると、保険料は2~3割程度安くなります。

(過去1年間たばこを吸わず、保険会社の定める健康状態の基準を満たしている人)

保険料 3,934円/月

非喫煙標準体料率

(過去1年間たばこを吸わず、保険会社の定める健康状態の基準を満たしていない人)

保険料 5,892円/月

喫煙優良体料率

(過去1年以内にたばこを吸ったことがあり、保険会社の定める健康状態の基準を満たしている人)

保険料 5,618円/月

喫煙標準体料率

(過去1年以内にたばこを吸ったことがあり、保険会社の定める健康状態の基準を満たしていない人)

保険料 7,902円/月

最新の保険に見直すと保険料が安くなる

生命保険各社は2018年4月、一部の生命保険商品の値下げを行いました。

値下げの影響で、同じ保障内容で最新の保険に加入し直した場合、保険料が安くなることがあります。

今回の値下げで値下げ幅が大きかったのが、※定期保険や※収入保障保険です。

保険会社によって値下げ幅は違いますので、加入中の保険会社以外も視野に入れて比較することをオススメします。

| 保険料値下げの背景 生命保険商品の値下げの背景は、保険会社が保険料を決めるもととなる「※標準死亡率」が11年ぶりに下がったためです。 「標準死亡率」が下がったのは、病気の早期発見など医療の進歩などにより、平均寿命が1.62~2.53歳延びたためです。 |

| ※定期保険とは 詳しくはこちら 定期保険とは期間の決まっている死亡保険のことです。死亡保険金は一括で支払われます。 ※収入保障保険とは 詳しくはこちら ※標準死亡率とは |

見直すことで、部位不担保や割増保険料などの条件が緩くなるケースもある

条件付きで保険に加入している方は、保険を見直すことで条件が取れたり、緩くなったりするケースがあります。

昔は治癒困難と思われた病気等も、医療の進歩により治療可能になったりしていますよね。

それに合わせて、保険会社は、診査基準の見直しをしているのです。

例えば昔は、「喘息」の既往歴があると通常の医療保険に加入することが難しかったため、通常の医療保険よりも割高な引受基準緩和型医療保険(いわゆる、持病がある方でも入れる保険)に入っている方も多いです。

しかし、現在は「喘息」の診査基準は緩くなり、服薬内容や治療内容によっては通常の医療保険に加入できる可能性も高くなっています。

他にも、昔は「子宮筋腫」の既往歴があると、子宮や卵巣に「部位不担保」という条件が終身で付く方も多かったです。

つまり、子宮や卵巣に生じた病気で入院や手術をしても保険金が支払われないという条件が一生涯付くという事です。

しかし、現在は終身ではなく5年以下の有期の条件に緩和されている会社が多く、治療内容によっては条件が付かない会社もあります。

| ※部位不担保(ぶいふたんぽ)とは 保険会社が定める特定部位に生じた疾病、またはその治療を目的とする入院や手術については、給付金の支払い対象とならないものをいいます。 例えば医療保険に加入していて、眼球および眼球付属器について部位不担保が設定されている場合には、目の手術を受けて入院しても給付金が支払われません。 ※割増保険料(わりましほけんりょう)とは |

| ネット型保険が必ず安いわけではない! 「保険料が安い会社=ネット型保険」というイメージがありますが、必ず安いわけではありません。 例えば、前述した「非喫煙割引が無い」場合や、「保障内容が薄い・保険期間が短い」から安いという事もあります。 中には、「部位不担保」という条件付の加入ではないのに、加入から1年間は「子宮系の病気」や「骨折」などでは保険金を出さないようにしている会社もあります。 ただし、このような事をわかりやすくHP上に載せている会社は、私は見た事がありません。 ですので、CMなどのイメージで安いと決めつけず、ネット以外の複数の保険会社も含めて比較することをオススメします。 ご自分で比較することは難しいので、「複数の保険会社の保険を扱えるFP」に相談するとよいでしょう。 なぜFPが最適なのかは5章でご紹介します。 |

保険の見直しは保険料を安くするだけが重要じゃない ~加入目的が合っているかが大切~

保険の見直しというと、「保険料を安くする」という事ばかり考えてしまいがちですが、安くすることよりも「ご自分の保険加入の目的やニーズに合っているか」が重要です。

もちろん、無駄をなくし保険料を安くすることはもちろん大切ですが、必要な保障を削ってまで安くするのでは保険をかける意味がありません。

なぜなら、そもそも保険とは、もしものことがあったときに経済的に困らないようにするために加入するものだからです。

例えば、お子様が産まると、これからの生活費や教育資金の事を考えて、どうにか節約したいと考えるご夫婦は多いです。

その時に、「20代や30代で亡くなる確率は低いから大丈夫」と、今まで加入していた保険を全て解約してしまったり、保障額を減らすという見直しをしてしまう方が実際にいらっしゃいます。

保障額を減らしたり保険をやめてしまったことで、万が一ご主人が亡くなってしまった時に、毎日ギリギリの生活を送らなければならなくなったり、お子さんが進学を諦めなければならなくなったりしては、本末転倒です。

保険は確率の高さで、加入の有無や保障内容を考えるものではありません。

自動車事故を起こす確率は低いからと自動車保険に入らない人はいないですよね。

目的に合った保険に見直すことで、結果的に保険料が安くなる方もいれば、今よりも保険料が高くなるケースもあります。

加入目的やニーズに合った保険に見直すために、次章では生命保険の正しい見直し方を詳しく説明します。

生命保険を正しく見直す3つのステップ

生命保険の見直しを考える場合、以下のステップで考えます。

それぞれ具体的に解説していきます。

STEP1:自分に必要な保障が何かを考える(加入の目的を考える)

一般的に、生命保険に入る目的は下記の4つになります。

まずは、ご自身やご家族がどんな保障が必要かを考えましょう。

① 生活費の保障(一家の大黒柱の給料代わりの保障)

② 医療費の保障(主に入院時や治療費の保障)

③ お葬式代

④ 老後や教育資金など長期的な貯蓄

例)30代夫婦 妻(専業主婦)、子ども1人の場合

夫に必要な保険 ①、②、③、④

妻に必要な保険 ②、③

STEP2:目的別に必要な保障額を考える

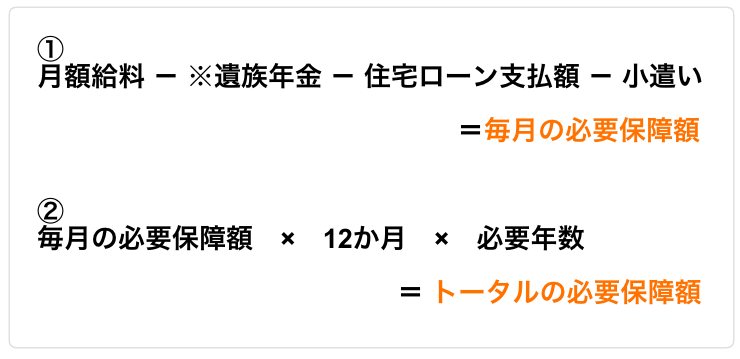

①生活費の保障は必要保障額を計算しよう

必要保障額とは、万一の事があっても、残された家族が不自由なく暮らすために必要な金額の事で生命保険の死亡保険設定額になります。

万一の事がなければ、毎月のお給料で生活をやりくりするので、基本はお給料をべースに考えます。

計算式は以下の通りです。

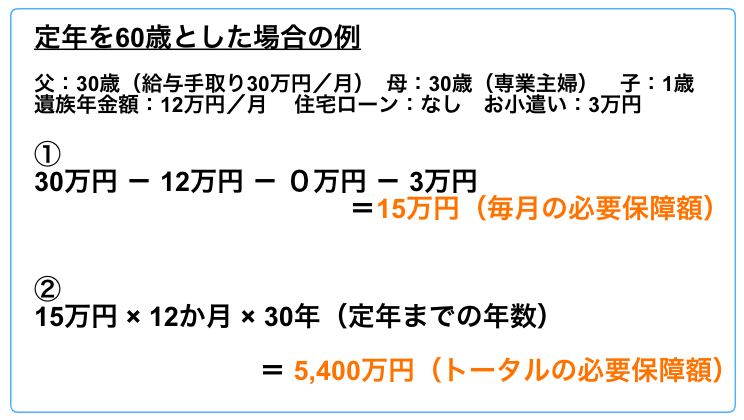

以下はその具体例になります。

以下の記事でもっと詳しく説明していますので参考にしてみてください。

| ※遺族年金とは 一家の大黒柱が亡くなったときに、その人によって生計を維持されていた遺族に対し、国から一定金額が支給される公的年金制度です。会社員や公務員など、厚生年金加入者の遺族に対する遺族厚生年金の支給額は、以下に示す早見表を参考にして概算してみて下さい。 参考文献:遺族年金早見表(厚生年金の場合) ※2017年10月データ |

②医療費の保障額は公的医療保険制度を考慮して考える

公的医療保険では、治療費の3割を病院に支払えば良いことになっていますが、差額ベッド代や病院食代は全額自己負担となります。

他にも、かかった治療費を全額自己負担しなければならない「先進医療」というものもあります。

保険会社が販売している医療保険は、このような公的医療保険だけではカバーできない費用を補うために入るものと考えましょう。

具体的には、入院給付日額10,000円もあれば安心でしょう。

詳しくは以下の記事をお読みください。

| 高額療養費制度 日本には、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。 上限額は、年齢や所得に応じて定められています。(下記表参照)  【70歳未満の場合】 ※総医療費とは保険適用される診察費用の総額(10割)です。 年収500万円の方であれば、1か月の総医療費が100万円かかっても「高額療養費制度」が適用され、87,430円で済むということです。 |

③お葬式代はインフレを考慮して死亡保険金額を決める

お葬式代を保険で準備する場合は、インフレを前提に保障額を考えましょう。

現在のお葬式代の平均は約200万円(※)だからといって、死亡保険金額が200万円の終身保険に入っていませんか?

(※財団法人日本消費者協会が2017年に行った「第11回葬儀についてのアンケート調査」より)

30歳の方が、実際にお葬式を挙げるのは50年、60年先でしょう。その時も、今と同じように200万円でお葬式が挙げられるでしょうか?

反対に、今から50年前のお葬式は200万円もかかっていたでしょうか?

インフレとは、物価が上昇することを言いますので、数十年先の長期的な目的のために備える場合はインフレを考慮して必要な金額を計算することが必要です。

例えば、現在200万円のお葬式代が年2%のインフレで想定すると50年後には約540万になります。

200万円の死亡保険金では足りないので、死亡保険金額は540万円に設定しなければならないという事です。

| 【お葬式費用データ】 葬式費用のうち祭壇費用の金額です。お葬式を上げる場合は、祭壇費用以外にも斎場料や火葬料、棺代などもかかるため、トータルの費用は祭壇費用の約3倍と言われています。  ※出典:『戦後値段史年表』(朝日新聞社) |

④教育資金や老後資金など長期的な貯蓄に保険は向いている ~インフレを考慮する~

貯蓄目的が「教育資金」や「老後資金」の場合、生命保険を使って貯蓄することも有効な手段の1つです。

生命保険のなかには、貯蓄ができるタイプの保険があり、例えば、「終身保険」「養老保険」「年金保険」「学資保険」などがあります。

ただし、貯蓄が出来るといっても、預貯金とは違い、右肩上がりで常に積立金額が増えていくわけではありません。

基本的に保険料を払い込んでいる間は元本割れの状態で、払込が終了すると払った保険料よりも戻ってくる金額が増えるような仕組みになります。

一般的に生命保険は、払込期間が1番短いもので10年というものが多いです。

つまり、10年間は元本割れの状態なので、10年以内にやめると損をするという事です。

ですので、保険で貯蓄をする目的は「教育資金」や「老後資金」などの10年以上先の目的には向いていますが、「3年後に車を購入する」「来年海外旅行にいく」といった短期的な目的には向きません。

また、教育資金や老後資金をいくら貯めたいかによって保険料も変わってきますが、その時は「インフレ」を前提に貯める金額を考えましょう。

老後資金の作り方については以下を参考下さい。

教育費の貯め方については以下を参考下さい。

STEP3:目的別にぴったりな保険種類を選ぶ

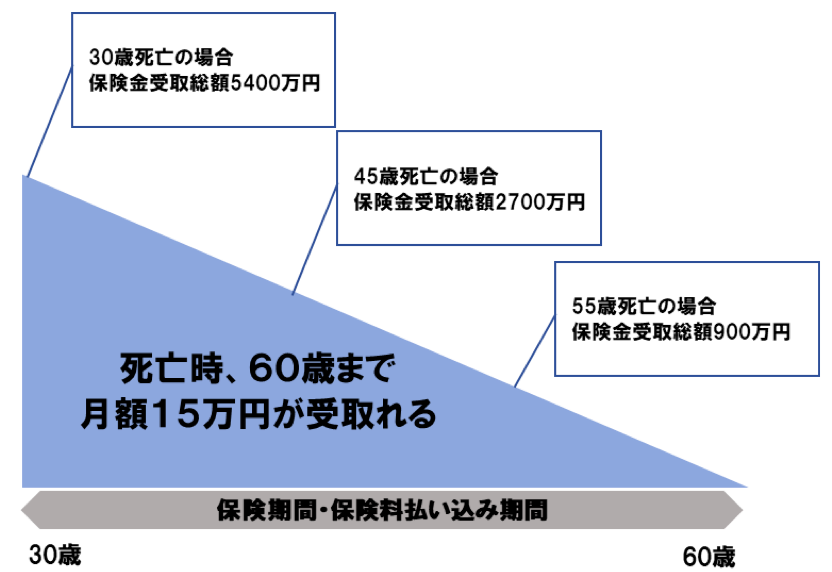

①生活費の保障は収入保障保険で準備

生活費の保障を準備する保険として、「定期保険」と「収入保障保険」が代表的ですが、必要保障額の考え方からすると、「収入保障保険」がオススメです。

上述した通り、必要保障額は必要な「収入の総額」となります。

ですから、お子さんの誕生時に最も人生全体での総額が大きく、成長するにつれて減っていくため、必要な保障は年々下がります。

つまり、必要保障額というのは三角形の形になります。

収入保障保険は、時間の経過とともに受け取れる保険金総額が少しずつ減っていくという仕組みを持っているので、必要保障額の考え方にぴったり当てはまります。

しかし「定期保険」は、保障期間中ずっと同じ保険金額を保障するため、四角形型となり保険料もその分高くなるため、合理的ではないという事です。

【収入保障保険 イメージ図】

②医療保険は掛け捨ての終身型

医療保険は、保険期間が終身型かつ掛け捨て型のものを選ぶことをオススメします。

なぜなら、終身型は加入時から一生涯保険料は変わりませんが、保険期間の決まっている定期型で加入すると、更新のタイミングで保険料が上がってしまうからです。

また、医療保険は基本的に「掛け捨て型」が主流のため、商品数は圧倒的に掛け捨て型の方が多いです。

商品数が多いほうが、より自分のニーズに合った保障内容の商品を選ぶことができるので、掛け捨て型をオススメします。

詳しくは以下の記事をお読みください。

③お葬式代は終身保険

お葬式代を保険で準備する場合は「終身保険」に加入しましょう。

ただし、STEP2で解説した通り、インフレを考慮しなければなりませんので、

インフレに対応する変額終身保険に加入するか、インフレを前提にした保険金額を決めましょう。

変額終身保険とは、保険料の一部が株や債券などで運用され、運用実績により保険金額や解約返戻金の金額が増減する保険です。

運用の中身は、契約者が選ぶことができ、株式等のインフレに強い資産の割合を多くすることもできます。

インフレになり株価が上がれば、死亡保険金や解約返戻金が増えるので、インフレに対応できるという事です。

詳しくは以下の記事をお読みください。

④貯蓄は外貨建てか変額

現在のような、低金利時代(普通預金の金利は0.001%)に貯蓄目的で生命保険に加入する場合は、「外貨建保険」や「変額保険」をオススメします。

一般的な円建の保険は、契約したときの金利の状況で利回りの良し悪しがきまります。

現在は低金利の影響で円建の保険は利回りが低く貯蓄としての魅力があまりありません。

金利の高い外貨建保険か、投資信託等で運用する変額保険を選択するべきでしょう。

| 外貨建て保険とは 詳しくはこちら 契約者が支払った保険料を、保険会社が外国債で運用している保険です。つまり、円建ての保険と仕組みは同じで、通貨のみが外貨になっている保険の事です。基本的に、払い込む保険料や受取る保険金等は、外貨か円を選ぶことができます。外貨は主にアメリカドルやオーストラリアドルの保険が多いです。 変額保険とは 詳しくはこちら |

★ワンポイントアドバイス★

教育資金や老後の資産形成をする商品は保険だけではありません!

保険見直し時の注意点

新しい保険に加入してから、古い保険を解約する

保障を見直しするなら、新しい保険に加入してから今までの保険を解約しましょう。

なぜなら、加入していた保険を解約してから新しい保険に加入すると、保障に空白期間(保障されない期間)が生じてしまいます。

さらに、新しい保険に加入する場合、改めてその時の健康状態を告知する必要があります。

病気で通院していたり、健康診断で異常を指摘されていたりしていると、新たな保険に加入できなかったり、条件を付けられたりする可能性があります。

つまり、必ずしも新しい保険に加入できるとは限らないのです。

ですから、新しい保険契約が成立したことを確認してから解約するようにした方が良いでしょう。

| がんの保障は加入してから90日間は保障されない がんの保障は、加入してから90日の待機期間があります。 この待機期間中に、がんと診断されても保険金を受け取ることが出来ません。 |

一般的な生命保険であれば「保険契約申込日」「第1回保険料払込日」「告知日」の全てが揃った日から保障開始となります。

しかし、がんの保障だけは「第1回保険料払込日」か「告知日」の遅い方の日から90日を経過した日の翌日を保障開始としています

| がん保険以外の保障開始について 一般的な生命保険は「保険契約申込日」「第1回保険料払込日」「告知日」のすべてが揃った日から保障開始となります。 申し込みの手続きをしたときに申込書と告知書を記入し、後日第1回保険料を振込みしたら、振込みの日から保障開始となります。 第1回保険料をクレジットカードで払う場合は、保険会社がクレジットカードの有効性を確認できた日から保障開始となります。 |

年払や半年払で契約している場合は、未経過保険料が戻るか確認しよう

平成22年4月以降の契約では、未経過の月数に対応する保険料相当額が契約者に返還されるようになりました。

(保険料の払込方法が「半年払・年払」の場合、平成22年3月以前の契約では、解約などで保険契約が消滅したときには、未経過分の保険料は返還されませんでした。)

ただし保険会社によっては、現在でも未経過分の保険料を戻さない会社もありますので、事前に確認しましょう。

貯蓄性の保険は解約時期によって元本割れすることもある

解約時期には注意が必要です。タイミングによっては元本割れすることもあります。

終身保険や年金保険など貯蓄ができるタイプの保険は、解約をすると解約返戻金が戻ってきますが、解約の時期に応じて戻ってくる金額が違います。

ある一定の期間を超えると、払った保険料よりも多く戻りますが、短期で解約した場合は、払った保険料の一部しか戻ってこないものがほとんどです。

また、低解約返戻金型の保険は払込期間を超えると通常の終身保険より多い金額を受け取れる事が魅力ですが、払込期間中に解約すると極端に解約返戻金が少ないので注意が必要です。

保険の相談・見直しをするならFPへ

保険の見直し相談が出来る場所は、主に5か所あります。

①保険会社

自社の保険を外交員を通じて直接販売、または代理店経由で販売しています。

②保険ショップ(複合代理店)

複数の保険会社と契約している乗り合いの保険代理店です。個人に合わせて複数社の保険を比較提案、販売します。

③銀行・郵便局

銀行や郵便局でも、代理店契約を結んで保険や金融商品を販売しています。

④ファイナンシャルプランナー(FP)事務所(相談のみ)

個人のライフプランに合わせたマネープランの提案や、商品選定のサポートを行います。相談業務に特化している事務所です。商品の販売を行いません。

⑤ファイナンシャルプランナー(FP)事務所(相談および代理店業務を実施)

証券仲介業や保険仲買人等の資格も保有しているファイナンシャルプランナー事務所の場合、「相談」だけでなく、複数の金融機関の代理店として、株や投資信託、保険の「販売」も行います。

※それぞれのメリット・デメリットは以下の記事をお読みください。

自分にはどこが適しているのか、どこに相談に行くのがいいのかよくわからないという方には、

⑤ファイナンシャルプランナー(FP)事務所(相談および代理店業務を実施)

をオススメします。

なぜなら、前述してきたように生命保険は、家族構成の変化やライフプランの変化、商品の進化などで最適な商品が変わっていきます。

相談者の環境や考え方を丁寧にヒアリングし、その人にあったプランを総合的にアドバイスしてくれるのは知識が豊富なファイナンシャルプランナーです。

特に貯蓄や資産運用目的で保険を考えている場合、お金を貯める商品は保険だけではありませんので、投資信託など幅広い金融商品の知識を持ち、それらも踏まえたマネープランを提案してくれるファイナンシャルプランナーが良いですね。

このように、保険といっても様々な角度から総合的に判断をすることが大切です。

また、そういう背景事情を踏まえた判断ができ、何かの時にはすぐに相談できる先として、長く付きあえるファイナンシャルプランナー事務所をみつけておくこともオススメですよ。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。