変額保険の特徴とメリットとは?今入るべき理由をFPが徹底解説!

「変額保険」という保険を知っていますか?

普通の保険とは違い「特別勘定」で保険会社が運用していきます。

運用実績によって将来受け取る保険料や解約返戻金の金額が増減する保険です。

なんか難しそうとか、リスクがいや。と思う人もいるかもしれません。

FPである筆者が変額保険の特徴やメリットを解説します。

変額保険とはどんな保険なのか。

リスクって本当は何のことなのか。

ちゃんと理解すればそんなに敬遠することもないのです。

まずはこの記事を最後までよんでみてください。

変額保険を理解して自分にあったものを選べるようになります!

変額保険とは

変額保険とは預かったお金の一部を、「特別勘定」で運用し、運用実績によって将来うけとる保険金や解約返戻金(かいやくへんれいきん)※1が増減する保険のことです。

ただし、死亡保険金は減ることはありません。

| ※1 解約返戻金・・・保険を解約したときに払い戻される金額のこと |

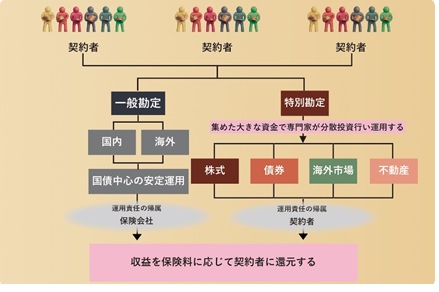

特別勘定と一般勘定

保険会社は契約者から預かった保険料を「一般勘定」「特別勘定」と呼ばれる別々の財布に分けて管理し、それぞれ資産運用を行っています。どの保険料がどちらの勘定に入るかは、保険商品のタイプにより異なります。

<一般勘定>

普通の保険では一般勘定といい、預かった保険料の一部を、保険会社が主に国債などで運用していきます。

予定利率※2で運用し約束した金額は保障されています。

| ※2 予定利率・・・保険会社が契約者に約束する運用利回りのことです |

その運用がかりに悪くても、保険会社の責任となります。

約束した保険金やあらかじめ設定した解約返戻金はその通り払います。

(利率変動保険は解約返戻金の金額がかわります)

<特別勘定>

変額保険は特別勘定といって、保険会社が預かった保険料の一部を株式や債券に投資して運用していきます。

具体的にいうと「国内株式型」「外国株式型」「外国債券型」「不動産」などを組み合わせて運用します。

いわゆる投資信託のようなものです。

運用実績がよければ、保険金や解約返戻金が多くもどってきて、運用が悪ければ、払込保険料を下回る場合があります。

「一般勘定」で運用される定額保険の資産とは区別した「特別勘定」で行われ、その損益はすべて契約者の責任となります。

加入時に「下回る場合がある」と納得したうえで契約します。ですので、受け取るときに下回っていても自己責任となります。

<一般勘定と特別勘定のイメージ>

投資リスクと最低保障

変額保険は投資信託のようなもので運用し、運用が悪ければ、払込保険料を下回る場合があることは説明ました。投資リスクとよんでいます。

各保険会社のパンフレットには、必ず「投資リスクがあります」と記載があり、契約者がリスクを負いますと記載があります。

定額保険とは違うので将来受け取れる金額は約束されているものではありません。

しかし、基本保険金(死亡保険金)は最低保障されます。

変額終身保険であれば、死亡時には最低保証です。

変額有期保険(満期があるもの)でも、期間内であれば死亡は最低保障です。

また、変額保険の種類によっては自分で特別勘定を数個選択できたり、比率を選択できるものもあります。(後述します)

特別勘定を数個組み合わせるということは、「資産の分散」ができるということです。

すなわちリスクの回避ができるということです

変額保険はリスクはあるものの、やり方によっては高い利益も得られ、リスクのコントロールが可能です。

FPの私が変額保険をすすめる理由

変額保険をすすめる理由の前に変額保険と定額保険を説明しましょう。

変額保険と定額保険のちがい

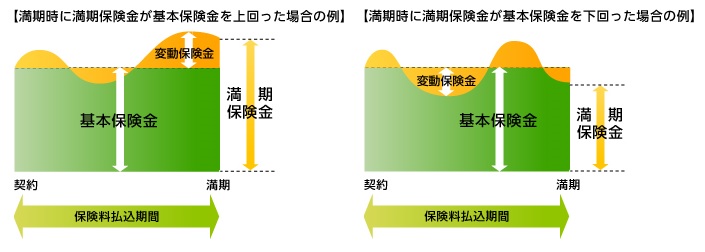

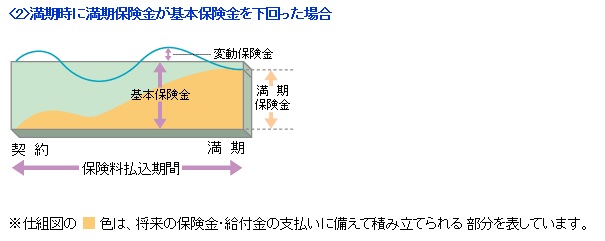

<変額保険>

変額保険は額が変わるから「変額保険」といいます。

何の額がかわるかというと、将来受け取る満期保険金(死亡保険金)や解約返戻金が運用実績によって増減します。

※基本保険金(死亡保険金)は最低保障されます。

【引用】一般社団法人 生命保険協会

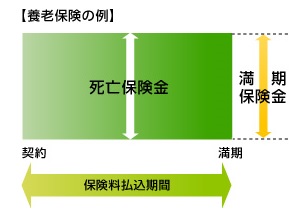

<定額保険>

一方契約した時に決めた保険料の額が定まっている保険を「定額保険」といいます。

普通の生命保険というと、この定額保険のことをいいます。

解約返戻金も最初に約束した額が定まっています。

(利率変動保険は解約返戻金の金額はかわります)

定額保険の種類はいろいろありますが上記のイメージ図と比較のため「養老保険」を例にあげました。

【用】一般社団法人 生命保険協会

変額保険のイメージ図をみてどう思われましたか。

右側の図は満期時に満期保険金が基本保険金を下回った場合の図なので、何となくいやだなと思われましたか?

では変額保険と定額保険のしくみがわかったところで、なぜ、筆者が変額保険をすすめるか。

理由を話しましょう。

変額保険は金利の変化やインフレに対応する保険

定額保険は金額が定まっていて契約した時の保険金額はかわりません。

低金利の昨今、保険も金利と関係していますから、低金利のままで固定してしまうと将来金利が上昇した場合に対応できません。

また、定額保険は額が定まっているので、インフレになった時にその保障の金額の価値が下がってしまうことになりインフレに対応できません。

日本政府はインフレ2%を目標にしていますから、少なからずインフレ方向に進んでいくでしょう。

変額保険はそれらをカバーする保険なのです。

以下詳しく説明していきます。

定額保険は金利の変化に対応できない

保険会社はあらかじめ予定利率というのを決め保険料などを決めます。

契約者から払い込まれた保険料の一部を運用し利益を出します。

運用というのは主に国債で運用しています。低金利の昨今、国債も金利が低いです。

国債の金利が低いと予定利率も低くなります。現在は低金利のため予定利率も低いです。

同じ保険料だった場合予定利率が高いほうが、低いほうより多く保障を持つことができます。

今後、世の中の金利があがって、国債の金利も上がったとします。

予定利率が低いまま固定(定額)してしまうと保証額も固定なのでどうすることもできません。

世の中の金利は上がったのに、自分の保険は低い時代に入ったまま上がらないということになります。

定額保険は、現在のように金利が低い時には、金利の変化に対応していけず不利であるということです。

注)円建ての場合です。外貨建ての場合、少し予定利率はいいです。

その点、変額保険は運用実績がよければ積立金が増えていきますから固定ではないのです。

低金利の昨今、円建ての定額保険で固定してしまうより変額保険という選択肢はありますね。

定額保険はインフレに対応できない

定額保険は金額が定まっていて契約した時の保険金額はかわりません。

保険は長期にわたり契約し続けるものです。

死亡終身保険を30歳で加入したとしましょう。

何年後に死亡保険金を受け取るかは人それぞれですが50年後に受取人が受け取ったとしましょう。

50年後はインフレはおこるでしょうから50年後のモノの値段は今より確実に上がるでしょう。

逆に言えばお金の価値はさがります。

たとえばインフレ率が2%の場合100万円の価値は10年後には約82万円と下がります。

定額保険で金額を定めてしまうと、モノの値段の上昇に対応できません。

お金の価値が下がっていますから。

変額保険は、特別勘定という投資信託のようなもの(後述します)で運用しますが、特別勘定の中には株式で運用する投資信託もあります。インフレになり株価も上がれば、保険金や解約返戻金も増えていきます。

変額保険はインフレに対応した保険です。

以上まとめると・・・

変額保険は定額保険のように額が定まっていないので、

| ・定額保険のように利率が固定ではないので低金利下では変額が有効。 ・世の中がインフレになれば株価も上がり保険金等が増えていく。 |

変額保険のいいところをわかっていただいたところで、変額保険の種類を詳しく説明しましょう。

変額保険の種類

変額保険といっても種類と内容は様々です。一時払いのものや、毎月払っていくもの。

保険会社の運用方法も違います。

では詳しく説明していきましょう。

※過去にもたくさんの変額保険の商品はありましたが、以下で説明する内容は現在販売している変額保険に関して説明しています。

変額保険の種類

変額保険は大きく分けて3種類あります。

「終身型」「有期(養老)型」「年金型」です。

終身型は保証が一生涯なので、運用実績が悪くても、死亡保障は最低保障で払込保険料を下回ることはありません。

有期型と年金型は満期時、運用実績で受け取る金額が増減します。

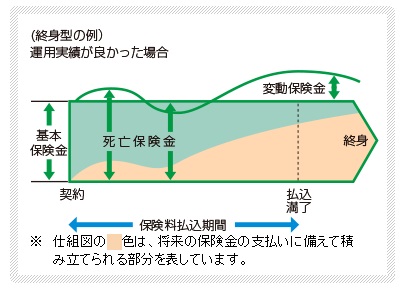

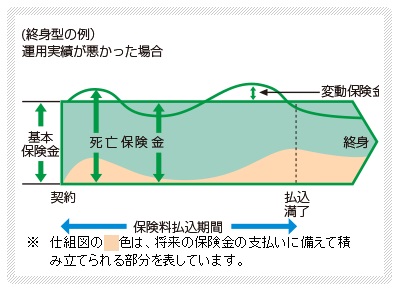

<終身型>

死亡の保証が一生涯続きます。運用実績によって保障額が変動します。解約返戻金も運用実績によって増減します。

運用によっては払い込んだ保険料を下回る場合があります。

ただし、死亡時には契約した死亡保障額(基本保険金)は保障されています。

運用が良ければ基本保険金額+変動保険金額がもらえます。

運用が悪くても基本保険金額は払われます。

【引用】公益財団法人 生命保険文化センター

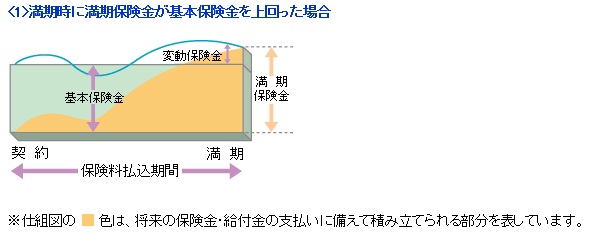

<有期型>

終身型と違い期間が定まっています(保険期間満了)。期間がきたら、保証(死亡)自体は終了となります。

保険期間満了時に特別勘定の運用実績に応じた満期保険金がうけとれます。

保険期間満了時の運用実績によっては払込み保険料を下回る場合があります。

保険期間中に死亡し場合は契約した死亡保障額(基本保険金)は保障されますが、死亡せず満期が来たときは最低保障はありません。

ここが終身型と違うところです。

【引用】公益財団法人 生命保険文化センター

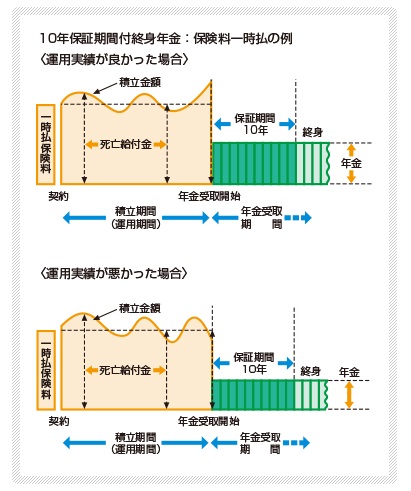

<年金型>

保険料払込期間終了後、積み立てた年金原資を元に以降年金としてもらうものです。

契約時に定めた期間にわたり年金(基本年金額+変動年金額)をもらいます。

こちらも運用実績によって年金原資が増減となります。

死亡時はその時の積立金額が支払われます。

【引用】公益財団法人 生命保険文化センター

上記の例は一時払いで年金額一定のタイプです。

・月払いで積み立てていく変額個人年金もあります。

・年金の受け取りも変額で運用していくものもあります。

・年金受取開始前に被保険者が死亡した場合に受け取る死亡給付金については、

多くは最低保証がありますが最低保証のないものもあります

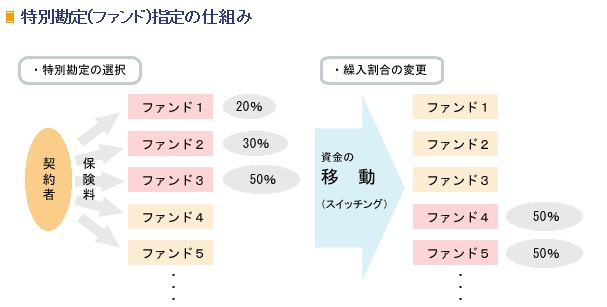

特別勘定の種類

特別勘定ということばが頻繁にでてきましたがどのようなものなのでしょうか。

詳しく説明していきます。

特別勘定は投資信託のようなもので運用することは説明しました。

運用数は生命保険会社ごとに異なりますが、

「株式型」「債券型」などだいたい8種類ほどです。

運用対象(世界型・日本型など)の異なる複数の特別勘定の中から契約者が選択することができます。

(契約者が選択できないタイプもあります。)

長い期間運用していくので、世界情勢や経済情勢もかわってきますから、特別勘定の中身を変更することができます(積立金の移転)。

また、複数の特別勘定を組み入れていた場合、その比率も変更可能です。

【引用】公益財団法人 生命保険文化センター

自分で特別勘定の中身を選択でき、変更したり割合を変えることができるということは、前述しましたが、リスクをコントロールすることができるということです。

ということは、あくまでも自己責任ということにもなりますが・・・。

払込の種類

保険の種類によって、毎月積み立てていく月払いのものと、まとめて一括で払う一時払いがあります。

一時払いの保険には、変額保険で、豪ドルや米ドルなど外貨で運用するものもあります。

この保険についてすこし解説しましょう。

商品名や保険会社はここでは特定できませんが商品名に「通貨選択型」や「変額終身保険」などの言葉が入っているものです。

一時払いした保険料のうち、定額部分と変額部分とに分け運用し、定額部分は加入時の積立利率で選択した外貨で運用。

変額部分は、保険会社独自の特別勘定で運用します。

前述とは違い、自分で特別勘定を選択できたり比率を選択できるというものではなく、変額保険の部分は保険会社にお任せというイメージです。

運用期間を10年とか15年とか決めて、目標値を設定します。(一時払い金の120%など)

運用期間中に目標達成すれば円建ての終身保険へ移行します。そこで払い戻しができます。

例)250万を米ドルで120%の目標設定。

→250万×120%=300万

普通預金が低金利の昨今では、このような変額保険もいいですね。

もし、運用期間中に目標達成しなくても、積立金額を最低保障します。

(外貨から円へ換えたときは為替リスクはあります)

メリット・デメリット

変額保険のメリットとデメリットを説明しましょう

メリット

インフレや金利の変化に対応できることは説明しました。他にもメリットはあります。

●税の繰り延べ

いきなり、税金ということばがでてきました。

まず、税金について話します。

税金というのは利益(儲け)に対して徴収されます。例えば、普通預金でも利息に対して約20%の税金があらかじめ引かれていること知ってましたか?

株の配当にも税金はかかります。投資信託も分配金や売却益に税金はかかります。

(NISA除く)

さて保険も運用してうまくいけば利益(儲け)がありますが、その都度税金が引かれたり毎年確定申告をするということはありません。

満期時や解約時に利益が出たときに税金がかかります。

細かい話となりますが、保険の場合は20%の税金ではなく、「一時所得」となります。

利益から特別控除50万をひいてさらに1/2します。

| 受け取った金額 – 払った金額 – 50万(特別控除) = 一時所得 |

この一時所得と1年間の他の所得と足して1/2を掛けて税率をかけて税金が算出されます。

例)3-3の一時払い変額保険を例にしましょう。

| 300万(受け取った金額)-250万(払った金額)―50万(特別控除)=0円 |

一時所得は0円となり税金がかからないんです。

他の金融商品のように毎年税金が引かれるのではなく税の繰り延べができるんですね。

●死亡時は相続対策

①お金に名前がついている

死亡保険ですから、金融商品とは違い受取人を指定します。

お金に名前を付けることができます。

投資信託などですと、亡くなった人の財産で相続人同志でわけることになりますが、争いがないとも限りません。

遺産分与をするにも時間がかかります。

死亡保障として受け取る場合は早くて1週間ほどで現金を受け取ることができます。

②納税資金になる

相続税は相続が発生してから10か月以内に現金で納税しなくてはなりません。

しかし、日本では多くの場合土地や不動産を相続する場合が多いです。

場合によっては納税のため不動産を手放すことにもなりかねません。

変額保険は、死亡保障がありますから受取人は保険金を現金でもらえることになります。

納税資金になります。特別勘定で運用が良ければより多く受け取ることができます。

③相続税の非課税制度

生命保険の保険金は相続財産から以下の金額を差し引くことができるのをご存知ですか?

| 非課税=500万×法定相続人の数 |

例えば配偶者と子ども2人が相続人の場合、500万×3人=1500万

被相続人(亡くなった人)が死亡保険金を1500万契約していたら、相続財産から1500万差し引くことができ節税となります。

変額保険に限ったことではなく、死亡保険金であれば非課税枠となるのですが、投資信託などと比べるとメリットとなりますね。

●死亡保障は最低保障

たとえ運用が悪くても、死亡に関しては最低保障です。

投資信託などですと運用が悪ければ元本割れということになります。

特に保障はないです。

デメリット

●運用が悪いと元本割れ

運用が悪い時に途中解約をしてしまうと、払い込んだ保険料より戻ってくる金額が少なくなります。

また有期型や年金型は、満期時に運用が悪いと払い込んだ保険料より戻ってくる金額が少なくなります。

→必ずしも運用が悪くなるとは限りません。要は運用次第です。

特別勘定の選択や割合でリスクをコントロールすれば回避できます。

●途中解約は運用が良くても元本割れ

保険ですからある程度の期間継続していないと、いくら運用がよくても途中解約は元本割れしてしまいます。

→加入する場合は月払いなら、無理のない金額で。

一時払いなら、当面使わないであろう金額を一時金にします。

●コストが高くなる

投資信託のように運用しますから定額保険と比べると「運用関係費」がかかります。

保険の機能がありますから投資信託と比べると「保険関係費」がかかります。

→定額保険と比べてのメリットは説明しました

運用をして利益を得るわけですから、運用関係費がかかってしまうのは当然です。

それを上回るよう運用すればいいのです。

→投資信託と比べ、死亡保障という投資信託にはない機能があるのですから、費用がかかるには仕方ありません。

その分死亡保障がついています。

こんな人におすすめ

■普通の定額保険では死亡保障も額は定まっているし解約返戻金も増えないのでもっと保険で運用して増やしたい人。

■投資信託は元本保証でないのでそれがイヤな人。

■死亡保障を持ちたい人

■最低10年長期でできる人

★一時払いの外貨建て変額保険の場合

(3-3)

■投資信託のように自分でファンドを選んで運用するのが苦手な人。

→保険会社にお任せ。

★特別勘定を選べる変額保険の場合

■ある程度、投資の知識がある人

→自分で選択したり割合変更ができるのでそれを楽しめる人

※そうはいっても何を選択すればいいのか、知識がない。

そのような場合はファイナンシャルプランナーや保険のプロと相談しながら変額保険をしてもいいでしょう。

まとめ

変額保険に関して説明してきました。

いかがでしょうか。変額保険は難しそうとか、ちょっと怖いなという気持ちが少し変化しましたか?

しくみとリスクを理解したうえで、変額保険に挑戦してみるのもいいと思いませんか?

運用は確かにリスクをともないます。当たり前です。

銀行にお金を置いておいても増えない時代ですから、リスクをとってでも増やしにいかないと何も始まりません。

ファイナンシャルプランナーや変額保険に詳しい保険のプロに相談しながら初めてみませんか

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。