【簡単】年末調整の生命保険料控除でいくら戻る?金額を知る方法

もうすぐ年末調整の時期だな。今回の年末調整で生命保険控除はいくら戻ってくるんだろう…簡単に計算できるのかな?

控除の仕組みを知って計算していけば、簡単にいくら戻ってくるのかが分かりますよ!

生命保険料控除は、

- 加入時期

- 保険種類

- 保険料

- 課税所得

の4つの条件次第で、ご自身がいくら戻るのかという金額が変わってきます。計算はそこまで難しくありませんよ。

この記事では、年末調整でいくら戻ってくるのかを、事例をもとにシミュレーションし、生命保険料控除とは何なのか、いくら戻ってくるのかの計算の仕方を解説していきます。

生命保険料控除とは

生命保険料控除とは、1~12月の一年間で支払った保険料が一定の条件を満たしている場合に、支払った保険料に対して所得税・住民税とそれぞれ控除が受けられます。

年末調整で生命保険料控除を受けるといくら戻ってくるのかを知る方法

4つの条件が分かると生命保険料控除でいくら戻ってくるのかが分かる

年末調整で生命保険料控除を受けるといくら戻るのか金額を知る方法には、4つの条件を知る必要があります。

- 保険の契約年月日

- 保険の種類

- 年間支出保険料

- 課税所得

1,2は生命保険料控除の【控除金額】に影響し、3,4は控除額に対する【税率】に影響します。

①保険の契約年月日

保険の契約年月日がなぜ必要なんですか?

生命保険料控除は、契約年月日で控除金額の区分が異なり、旧制度と新制度があるからです。

契約年月日で変わる控除区分

- 【旧制度が適用】〜2010年12月31日までに契約した保険

- 【新制度が適用】2011年1月1日以降に契約した保険

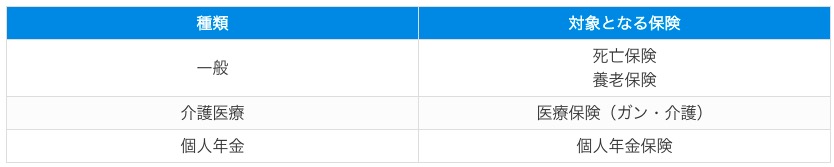

②保険の種類

保険の種類が必要なのはなぜ?

生命保険料控除は、3種類の控除枠が設けられており、それぞれの枠ごとで控除が受けられる仕組みだからです。※旧制度は2種類

生命保険料控除の種類

生命保険料控除の種類は以下です。

③年間支払保険料

年間支払保険料がいくらだと、いくら控除になる?

3種類の生命保険料控除の金額は、1年間に支払ったそれぞれの保険料によって計算されます。計算については「2-2ステップ2:保険種類と年間支払保険料を確認しよう」で詳しく説明します。

④課税所得

課税所得って何?なにに関係するの?

所得税は、課税所得に応じた「所得税率」によって算出されます。つまり、生命保険料控除の控除金額次第で課税所得が決まります。こちらは「2-3ステップ3 課税所得を確認する」で詳しく説明します。

年収別シュミレーション

先に解説した4つの条件が分かれば、生命保険料控除でいくら戻るのかが分かります。

以下の表は、生命保険料控除でいくら戻るのかを年収別に試算したものになります。

シミュレーション条件

- 独身

- 所得控除は、基礎控除、社会保険料控除、生命保険料控除のみ

- 生命保険料控除は、旧制度は一般、個人年金を、新制度は一般、医療介護、個人年金を上限額以上の保険料を支払った場合

例えば、Aさん独身年収500万円の方が生命保険料控除を受けようとした場合にいくら戻るのかを上記図で当てはめてみます。

■Aさんの4つの条件

①契約年月日:2010/12/31以前

→ 旧制度

②保険種類:死亡保険・個人年金にそれぞれ加入

→ 一般・個人年金

③年間支払保険料:

・死亡保険10万円 → 控除額5万円

・個人年金10万円 → 控除額5万円

④課税所得:

年収500万円 − 社会保険料144万円 − 給与所得控除48万円

− 生命保険料控除10万円(5万円+5万円)

= 227万円

→ 課税所得227万円 → 所得税率10%

この条件でAさんが年末調整で生命保険料控除を受けた場合、戻ってくる金額は10000円になります。

他にもいくつか例を挙げてみましょう。

<契約年月日が2011/01/01以降だった場合>

同条件で契約年月日が2011/01/01だった場合→『新制度』での計算となり、控除額がそれぞれ4万円になる為、戻ってくる金額は8000円となります。

※仮に、契約年月日が2011年以降で医療介護保険にも加入していて、年間支払い保険料が8万円以上だった場合は、新制度の3つの控除を受けることができます。この場合で戻ってくる金額は12000円です。

<年間支払保険料が満額の半分だった場合>

同条件(旧制度で計算)で年間支払い保険料が死亡保険5万円、個人年金5万円だった場合

→控除額が75000円となり、戻ってくる金額は7500円です。

<年収が300万円だった場合>

同条件(旧制度で計算)で年収が300万円だった場合

→所得税率が5%となり、戻ってくる金額は5000円です。

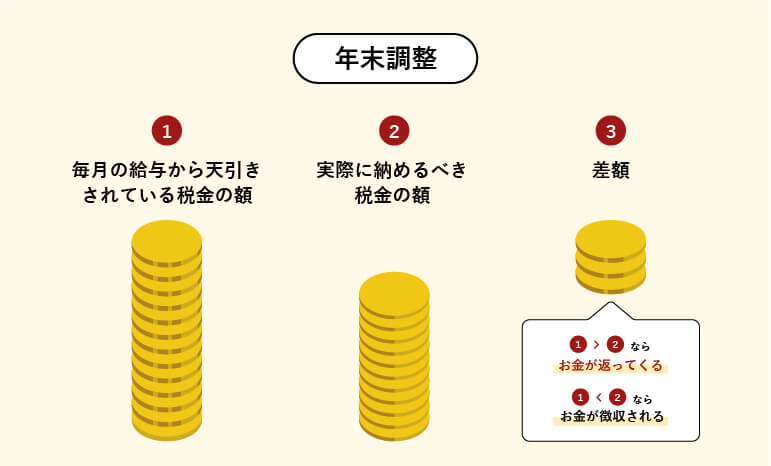

そもそも年末調整で税金が還付される理由とは【還付金とは】

一般的な会社員は、毎月支給される額面給与(課税対象金額)に対して所得税が計算され源泉徴収されます。しかし、源泉徴収された所得税が多かった場合には、年末調整(確定申告)によって納めすぎた税金を戻してもらう(還付金)ことができます。

つまり、毎月引かれている所得税の金額より、年末で調整された後の所得税の金額が少ない場合には還付されるというわけになります。※逆に、多い場合には徴収されます。

生命保険料控除でいくら戻るのか計算してみよう

年末調整時に生命保険料控除でいくら金額が戻ってくるのか、ご自身に当てはめて計算してみましょう。4ステップで金額が分かります。

準備するもの

- 生命保険料控除証明

- 源泉徴収票

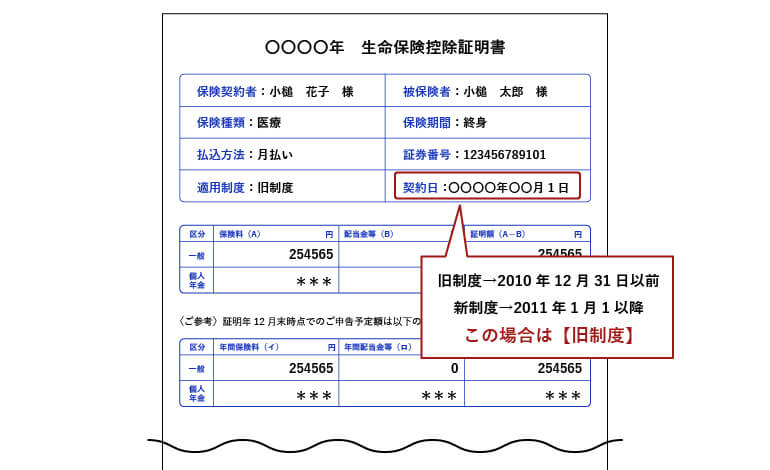

ステップ1:旧制度が新制度か確認する

まずは、ご自身の加入生命保険が「新制度」「旧制度」のどちらに適用されるのかを確認しましょう。保険証券などで『契約年月日』を確認することで知ることができます。

生命保険料控除証明書では以下の様に記載されています。

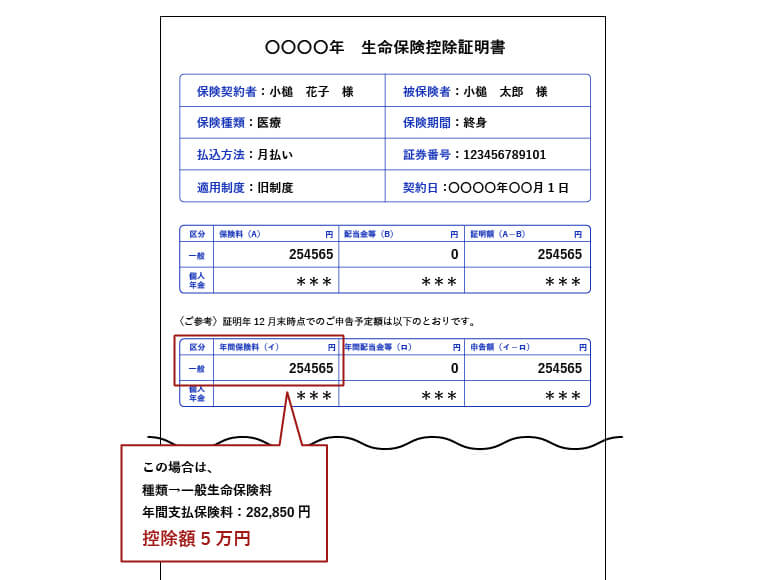

ステップ2:保険種類と年間支払保険料を確認しよう

保険種類と年間支払保険料を確認しましょう。生命保険料控除証明書に記載があるのですぐわかります。保険種類、年間支払保険料がわかれば控除額がいくらになるのかがわかります。

保険種類ごとの3つの控除枠

保険種類ごとに3つ控除枠(旧制度は2つ)がそれぞれ設けられています。

3種類の生命保険料控除の金額は、1年間(1月~12月)に支払ったそれぞれの保険料によって計算されます。

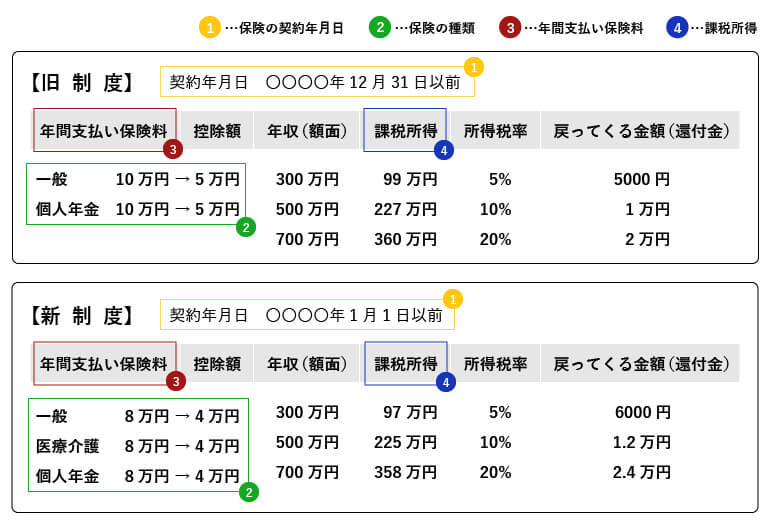

控除額算出表

以下の控除額算出表にある計算式で、生命保険料控除の控除額が分かります。契約年月日→保険種類→年間支払保険料から該当する箇所が控除額となります。

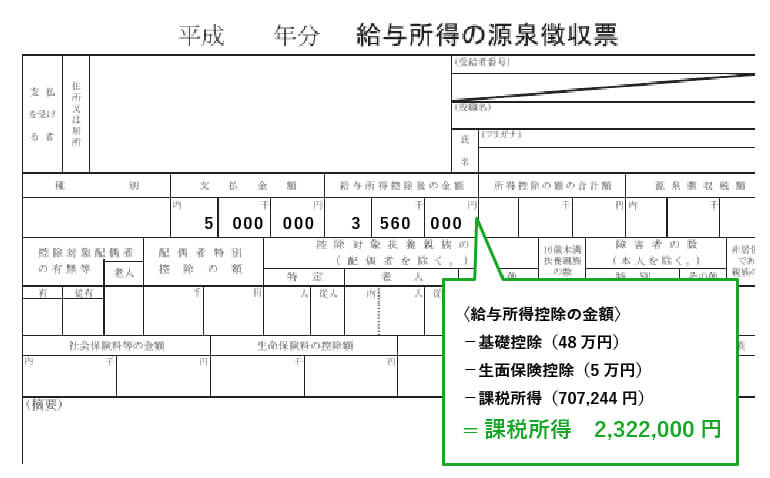

ステップ3:課税所得を確認する

源泉徴収票や給与明細で、ご自身の課税所得がいくらなのかを確認します。以下の、源泉徴収票で所得を確認する場合は【給与所得控除後の金額】を見ます。

1年の途中でいくら戻るのか金額を調べたいという方は、給与明細でいくら戻るのかを計算しましょう。ただし、年の途中では年収が未確定のためあくまでも概算金額となります。

年収の計算方法

総支給額×12(+ボーナスがあれば含む)= 年収

所得税は、課税所得に応じた所得税率を掛け算出されます。つまり、生命保険料控除の控除金額次第で課税所得が決まります。

生命保険料控除以外にある所得控除とは

給与所得者の場合は収入から、以下の所得控除を受けることができます。

- 基礎控除

- 社会保険料控除

- 配偶者控除

- 扶養控除

- 給与所得控除

- 医療保険料控除

など

ステップ4:生命保険料控除金額に所得税率をかける

実際に、生命保険料控除によって戻ってくる還付金額を計算してみましょう。

2-3にある保険料で計算してみます。この方の課税所得は232万円です。232万円の税率は10%となります。

生命保険料控除額5万円×税率10%=5,000円

つまり、生命保険料控除で戻ってくる金額は5000円となります。

※ご自身の税率は以下、所得税早見表よりご参照ください。

まとめ

年末調整で生命保険料控除を受けるといくら戻ってくる金額が分かりましたでしょうか?

年収が大幅に変わらなければ毎年戻ってくる金額に変動はありません。しかし、生命保険料控除を最大限に活用する方法もあります。

例えば、旧制度の一般生命保険料控除が適用となっている生命保険に加入している方で、死亡保険と医療保険がセットになっている保険の場合、医療保険のみを見直しすることで新制度の介護医療の枠を使うことができ控除額を増やすこともできます。個人年金保険に加入していなければ、個人年金の枠も使うこともできます。

生命保険料控除は年収が高い方であれば節税効果が大きく得られる制度になります。

この機会に、保険の見直しをしてみることをお勧めします。わからなければ、FPなどに相談しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。