投資信託がマイナスになっていますが、このまま放置してもよいですか?

投資信託がマイナスになっています。このまま放置していても大丈夫ですか?

投資信託の選び方が正しければマイナスは一時的なもののことが多いので放置していて問題ありません。投資信託の選び方が正しいかどうか確認していきましょう。

この記事で分かること!

- マイナスになっている投資信託は放置しても良いのか

- 投資信託の選び方

- マイナスになっている投資信託の相談先

正しい選び方をした投資信託はマイナスになっていても放置してOK

正しい選び方で購入した投資信託であれば現在マイナスになっていてもそのまま放置して問題ありません。

なぜなら、このマイナスは一時的なものであることが多いからです。

投資信託の購入価額は毎日変動します。

どんな投資信託も常に購入価額が上がり続け、利益が出続けるという事はほぼあり得ません。

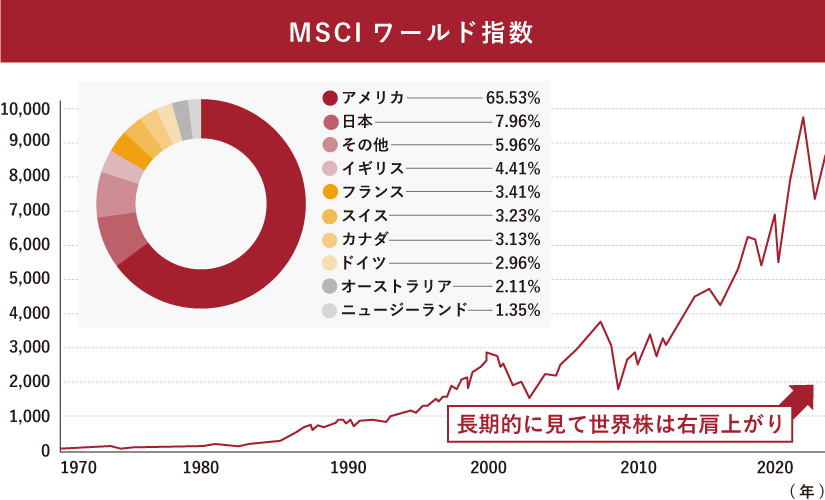

例えば、以下のグラフは1969年以降のMSCIワールド指数の値動きを表したものです。

短期間で見ると下がっている時期もありますが、長期的には右肩上がりになっています。

このように、正しい選び方をしていれば、現在投資信託がマイナスになっていてもそれは一時的なもので放置しても問題ないことが多いです。

一時的なマイナスではなく単に成績が悪くマイナスが続く投資信託もあります。(投資信託の中身の問題)

その場合は、一度売って別の値上がりが見込める投資信託を買うという選択肢もあります。

新しく買う場合は2章以降の選び方を参考にしたり、売るか持ち続けるか判断に迷う方は最後に紹介する『IFA』に相談すると良いでしょう。

投資信託の正しい選び方

投資信託選びの正しいプロセスは以下のとおりです。

細かく見ていきましょう

STEP1 現状把握をする

投資信託の最初のステップは、自分の家計や資産についての現状把握をすることです。

これにより、

「そもそも資産運用しても問題ない家計なのか」

「資産運用できる金額はいくらくらいなのか」

ということなどが分かります。

現状把握は、「バランスシート」と「キャッシュフロー表」を使います。

バランスシート

既にある貯蓄の中からいくら資産運用に回せるのかを把握するために使います。

預貯金などの資産と住宅ローンといった負債を書き出し家計の状況をチェックします。

キャッシュフロー表

毎月や毎年の収入の中からいくら資産運用に回せるのかを把握するために使います。

お金がいくら入ってきて、いくら出ていくのか流れを把握します。

現状把握をすることで「資産運用に回してはいけないお金まで資産運用に回してしまう」ことや「資産運用に回せるお金なのに預貯金に預けっぱなしで機会損失になる」ことも防ぐことが出来ます。

STEP2 資産運用の目標を決める

次のステップは資産運用の目標(運用目的)を決めることです。

このとき、「資産運用の目標」、「目標(達成)までの期間」、「目標金額」を設定しましょう。

これらが決まると、運用期間が決まり、選ぶべき投資信託も決めやすくなります。

老後資金を目標とする例

目標:老後資金

期間:60歳までに(30年後までに)

金額:2000万円

教育資金を目標とする例

目標:大学費用

期間:子どもが18歳になるまでに(18年後までに)

金額:600万円

運用期間を決め、そこから商品選びに繋げるためにもまずは資産運用の目標を設定しましょう。

目標がないとどれくらい増やすのかが定まらず、自分に合った投資信託選びが出来ません。

STEP3 お金を3つに振り分ける

STEP1で把握した貯蓄額をSTEP2の目標や運用期間別に3つに振り分けます。

①.1年以内に使うお金、すぐ使うお金 (例:緊急予備資金、旅行費用など)

②.10年以内に使うお金 (例:5年後の車の買い替え費用など)

③.10年以上使わないお金(例:老後資金など)

このうち、

「③10年以上使わないお金」にあたるものが投資信託を利用した資産運用に向いています。

※①②は預貯金など安定したもので貯蓄することに向いています。

投資信託等で資産運用をする場合、運用期間が10年以上と長くなれば成功の可能性が高くなり、運用期間が短いほど元本割れする可能性が高くなるからです。

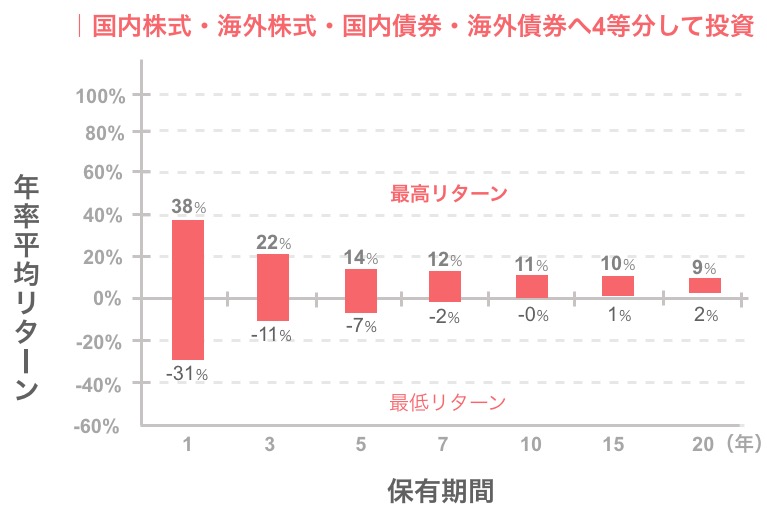

下記は、国内外の株式と債券に分散投資をした場合の運用期間別のリターンを表したグラフです。

過去のデータ上は、10年以上の運用期間があればマイナスになっていないことがわかります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

10年以内に使うお金を資産運用で増やそうとすることは、いざ使いたいときにマイナスになっている可能性もありますのであまりお勧めできません。

STEP4 投資信託の基礎知識を学ぶ

運用の予算や期間が決まると、次は投資信託(手段)を選ぶ段階です。

ここで自分に合った投資信託を選ぶためには「知識」が必要です。

STEP4では投資信託の基礎知識を学びましょう。

日本で販売されている投資信託は5000本以上あり、その中から自分に適した投資信託を選ぶためには知識がなければ難しいでしょう。

ここで最低限必要な知識は以下の通りです。

(1~6についての知識が一通りある方は、次のステップに進んで問題ありません。)

- 投資信託とはなにか

- 投資信託の種類にはどんなものがあるか(※株式型、債券型、バランス型など)

- 運用スタイル(インデックスファンドとアクティブファンド)の違い

- 投資信託にかかる費用

- 分配金の仕組み

- その他の知識(為替ヘッジ、通貨選択型、レバレッジなど)

投資信託を選ぶためには知識も必要です。

何の知識も無いまま投資信託を選んでしまうと、自分の運用目標や期間にあっていない投資信託を選んでしまう可能性があります。

投資信託の勉強の方法

投資信託の勉強は、できれば”プロ”が解説する情報を元にするのが望ましいです。

投資信託協会webサイト

投資信託協会のwebサイトでは投資信託について体系的に学べます。

投資信託を学ぼう(投資信託協会)

マネーセミナー

本などたくさんの文章を読むよりも話を聞く方が頭に入りやすいという方は、マネーセミナーに参加して勉強するのもお勧めです。

最近は無料のセミナーやオンラインで開催しているセミナーもあり気軽に参加が出来ますよ。

私達が運営するマネースクール101でも無料セミナーを開催しています。ぜひご活用ください。

マネースクール101

STEP5 実行する

最後は、自分の資産運用の目標や運用期間にあった投資信託を購入します。

投資信託も投資対象によってリスクやリターンの値は大きく変わります。

例えば、運用期間が20年以上ある方や、利回りが6%以上ないと目標金額に達成しないような方は「株式」を投資対象とする投資信託を選ぶと良いです。

自分に合った投資信託を選択しましょう。

資産運用の手段は投資信託以外にもたくさんあります。投資信託以外の商品も選択肢に入れることで、より自分にあった手段を見つけることができる可能性もあります。

選んだ投資信託に不安を感じたらIFAへの相談がおすすめ

正しい選び方をしていなかったからといって必ずしも自分にあっていない投資信託というわけではありません。

選び方は正しくなくても、商品は自分にあっているということもあります。

その点を確認したい方は、IFAに相談してみるのもおすすめです。

まとめ

「結局自分ではマイナスの投資信託をどうしていいかわからない」という方や「マイナスの投資信託を見直したい」という方は、IFA(Independent Financial Advisor)に相談することもおすすめです。

私達IFAは、マイナスになっている投資信託をどうすれば最良なのかを、今までの運用成績やレポートなどを分析してアドバイスを行います。

自分ではなかなか判断ができない、という方は、一度IFAに相談してみることで心配事が解決するかもしれません。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

投資信託選びや見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。