20代の貯金と投資の割合を決める具体的方法と成功するポイント

20代半ばになってお金にも少し余裕が出てきたので投資を始めたいのですが、貯金と投資の割合はどのようにしたら良いですか?

20代の貯金と投資の割合はそれぞれ預貯金51.4%、投資(株式・投資信託・債権の合計)23.8%というデータがあります。

ただこのデータ通りではあなたに適した割合にはなりません。あなたに合った貯金と投資の割合の決め方をお伝えします。

20代の早いうちから貯金と投資の割合を考えて投資を行うことで、適切な金額で投資を行うことができる上に、長期で安定してお金を増やすことが可能になります。

この記事では20代が貯金と投資の割合を決める方法や、20代が投資を成功させるポイントなどを具体的に紹介していきます。

この記事でわかること!

- 20代の貯金と投資の割合

- 貯金と投資の割合を決める方法

- 20代が投資を成功させるポイント

20代の貯金と投資の割合、30代との比較

まずは、20代の貯金と投資の割合のデータを見てみましょう。併せて、30代の貯金と投資の割合のデータと比較していきます。

下記のグラフは20代と30代における保有金融資産の割合です。

データ参照:家計の金融行動に関する世論調査[総世帯](令和4年)

「預貯金」と「投資(株式・投資信託・債権の合計)」に着目してみましょう。

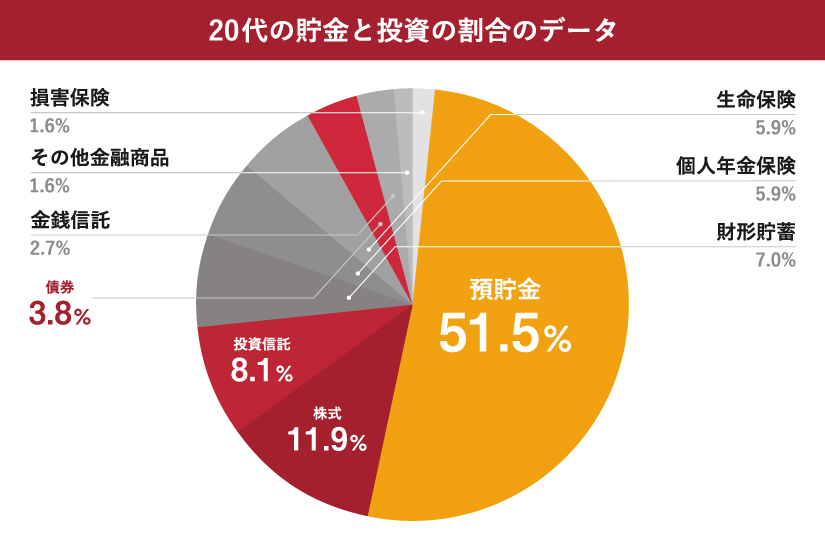

▼20代の貯金と投資の割合のデータ

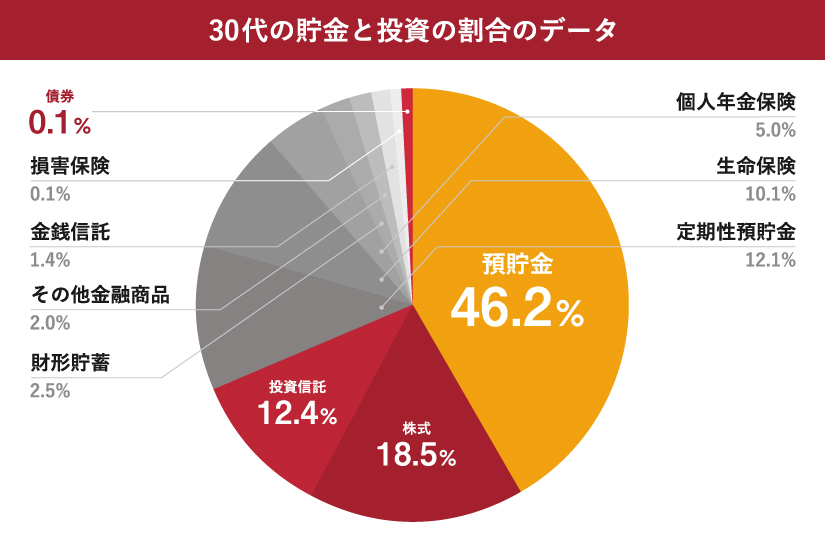

▼30代の貯金と投資の割合のデータ

20代のデータを見ると、総資産における20代の貯金と投資(株式・投資信託・債権の合計)の割合はそれぞれ、

預貯金:51.4%

投資:23.8%

でした。

30代と比べると、まだまだ預貯金の割合が多く、投資の割合が少ない状態です。

一方、30代のデータを見ると、総資産における30代の貯金と投資の割合はそれぞれ

預貯金:46.2%

投資:31.8%

でした。

20代と比べると、預貯金の割合が減少し、投資の割合が増加しています。

特に、株式投資や投資信託への割合が増えていることがわかります。

これは、30代になると

- 収入が安定して余裕ができ、投資にまわせるようになった

- 将来のライフプラン(結婚、子ども、老後など)をより意識するようになった

などの理由からだと考えられます。

20代のうちから投資の割合を増やし、将来へのお金の準備にいち早く着手したいものですね。

20代が貯金と投資の割合(金額)を決める方法

先ほどの貯金と投資の割合のデータはあくまでも参考でしかなく、あなたに適した割合とは異なります。

実は、貯金と投資の”割合”を考えるよりも、『投資に回しても良い金額』を決める方が分かりやすく、金額の調整もしやすいのでオススメです。

ここでは、具体的に投資に回しても良い金額の決め方をステップ形式で紹介していきます。

このステップに沿って進めていけば簡単に「貯金にはいくら」、「投資にはいくら」が決まります。最終的に貯金と投資の割合も決まることになりますよ。

ステップ1 現状の貯金と収入を把握する

まずは、以下の3つについて確認していきましょう。

①貯金額

普通預金、定期預金など、今の貯金の合計額

②収入

毎月(毎年)の収入額

③支出

毎月の支出、予定している大きな支出など

このうち、貯金と収入から支出を引き、余っている金額が投資に向く可能性のある金額になります。

現在の貯金と、収入と支出を正確に把握しないと、適切な投資額を決めることができません。

まずは貯金と、収入と支出の状況を把握、整理しましょう。

Aさん(25歳、会社員)の例

貯金額

・普通預金:50万円

収入

年収:370万円(手取り額300万円)

(月収:30万円(手取り額25万円))

支出

年間支出:240万円(家賃、生活費等)

大きな支出:10万円(来年行く海外旅行費用)

予定している支出:100万円(3年後の結婚費用)

収支

年間収支(手取り年額 – 年間支出):+60万円

貯金と資産の把握には家計簿を活用しよう

貯金と収支の把握には、家計簿をつけることが一番です。

毎月いくら入ってきて、いくら出ていくのかを家計簿をつけて確認しましょう。

収支の把握だけではなく、そこから家計の見直しを行うことで、貯金額や投資額を増やすことにもつながりますよ。

ステップ2 お金を時間で振り分けする

ステップ2では、ステップ1で出した『貯金』と『収入』を、それぞれの支出に当てはめて、”お金を使う時期”で3つに振り分けます。

ここがポイントです!

1年以内

例:生活費、交際費、今年行く予定の旅行費用、家具家電購入費用など

1~10年

例:結婚費用、車の購入費用、来年以降に行く旅行費用など

10年以上先

例:住宅費用、教育資金、老後資金、使う予定の無いお金など

この作業を行うことで、”貯金”はいくら、”投資”にはいくら、を決めることができます。

ここでは、先程のAさんを例に貯金と収入を振り分けしてみましょう。

Aさん(25歳、会社員)

貯金:普通預金50万円

年間収入:300万円(手取り額)

年間支出:240万円

<貯金>

普通預金の50万円を振り分けます。

1年以内:2ヶ月分の生活防衛費、他予備費『40万円』

1~10年:来年の海外旅行費用『10万円』

10年以上先:なし

<収入>

年間収入300万円(毎月の手取り額25万円)を振り分けします。

1年以内:生活費等『年間240万円(毎月20万円)』

1~10年:3年後の結婚に向けた費用の貯蓄『年間36万円(毎月3万円)』

10年以上先:使う予定の無いお金『年間24万円(毎月2万円)』

ステップ3 「10年以上先」に振り分けたお金が投資にまわせる金額

ステップ3では、振り分けたお金を「貯金」と「投資」に分けていきます。

この時、『10年以上先』に振り分けたお金が投資にまわせる金額となります。

例えば、Aさんが投資に回せる金額は以下のようになります。

<貯金から>

普通預金の50万円は10年以内に使うお金としてとっておくため、ここからは投資に回さない。

(10年以上使わないお金として、2ヶ月分の生活防衛費『40万円』のいくらかを投資にまわす方法もあります)

<収入から>

10年以上使わないお金『年間24万円(毎月2万円)』を投資にまわす。

※結婚に向けた費用『年間36万円(毎月3万円)』 は投資ではなく、貯金で確実に貯める。

上記に基づくと、Aさんの収入から見る貯金と投資の割合は「貯金:3 投資:2」となりますね。

※この割合はAさんにとっての貯金と投資の割合であり、多くの方に当てはまるものではありません。

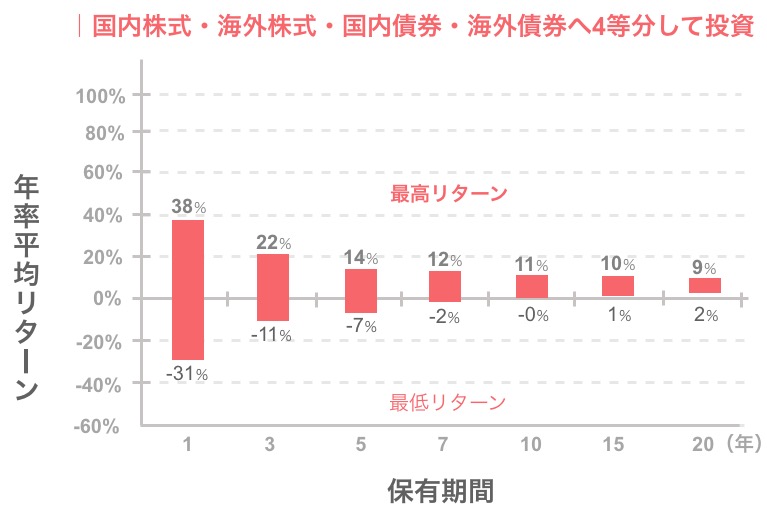

『10年以上先』に振り分けたお金が投資に適している理由

過去のデータ上は、10年以上の運用期間があればマイナスになる可能性が非常に低くなっていました。

以下のグラフ、最低リターン部分がマイナスになっていなければ、マイナスにはならなかったという意味となります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

つまり、10年未満の運用ではマイナスになる可能性があったものの、10年以上の運用ではマイナスにはならなかった、という結果を示しています。

よって、10年以上使わないお金は投資に適しているお金と言えます。

20代が投資を成功させるポイント

20代が投資を成功させるには、貯金と投資の割合(金額)を決めることの他にもポイントが3つあります。

- 初心者はプロに任せる投資で安心

- 一時的な損失が出ても投資を続ける

- 複利の力を最大限利用する

それぞれ説明していきます。

初心者はプロに任せる投資をしよう

初心者はプロに任せることができる投資から始めるのがおすすめです。

プロに投資の運用を任せれば、投資の経験や知識がなくても投資を始めることが可能です。

株価などの値動きをずっとチェックしたり、頻繁に売買を行う必要もありません。

その為、投資初心者の自信がない人でもおまかせで投資ができます。

プロに運用を任せることができる代表的な投資商品

プロに運用を任せることができる初心者におすすめの投資商品を2つ紹介します。

投資信託

投資信託は複数の資産(株式、債券、国内外の市場など)をバランスよく組み込んだ商品であり、

リスクを抑えながら資産を分散投資することができます。

ファンドマネジャーと呼ばれる運用のプロが行うため、投資にあまり詳しくない20代の投資初心者でも気軽に投資ができます。

変額保険

変額保険とは、保険と資産運用(投資信託)がセットの商品です。

運用商品の中身は投資信託なのでプロに任せて運用ができ、さらに保険としての機能がつくので安心です。

投資信託なら新NISAで積み立て、家族がいる(これから増える)方は保険での積み立てがおすすめですよ。

一時的な損失が出ても運用を続ける

一時的な損失が出ても焦らずに、運用し続けることが大切です。

なぜなら、市場は常に変化(上がり下がりを繰り返し)しているため、短期的に損失が出てもそれは一時的なもので、そのまま運用し続けていれば元に戻り、上昇を続けるからです。

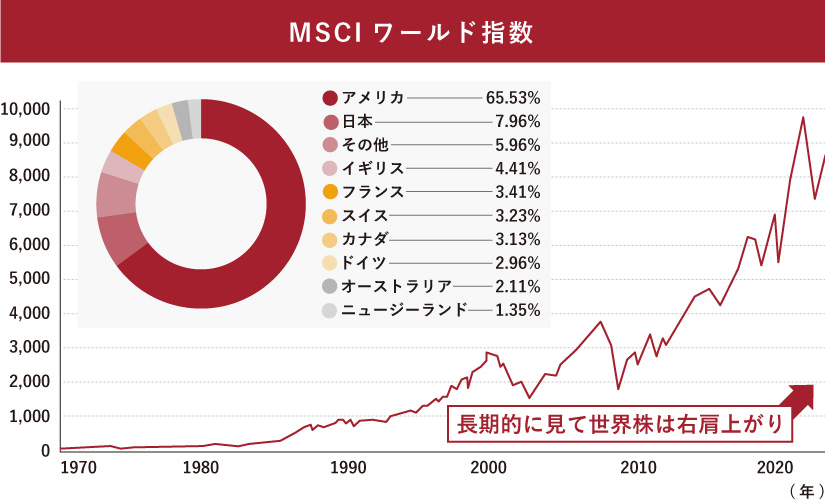

▼以下は先進国全体の世界株式市場であるMSCIワールド指数の値動きを表したものです。

短期間で見ると下がっている時期もありますが、元に戻りながらも長期的には右肩上がりになっています。

投資は値動きに一喜一憂しないで、時間を味方につけて「長期」でじっくり運用し続けることが重要です。

複利の力を最大限利用する

投資は時間とともに複利効果が大きくなります。

この複利の力を最大限利用するのが成功の秘訣です。

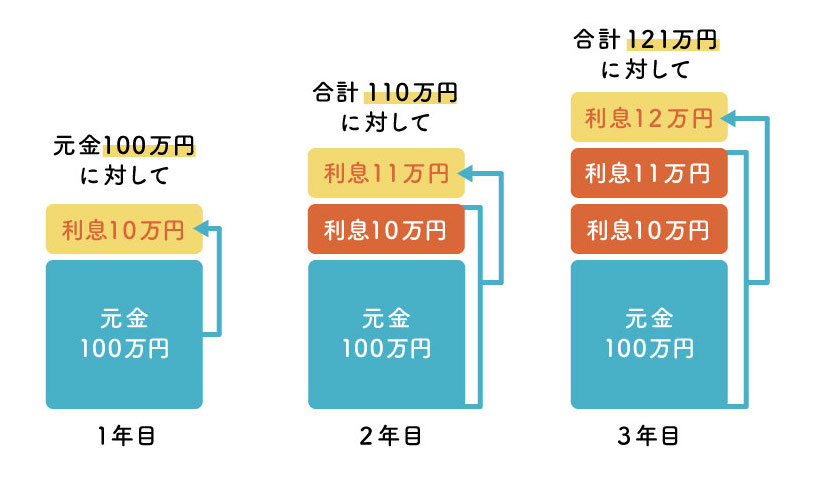

複利とは

簡単に言うと「利子にも利子がつく」仕組みのこと。

時間をかければかけるほど増え方が大きくなっていくのが特徴です。

複利の力を最大限活かすには2つのポイントがあります。

- 利回りの高い商品で運用する

- 長期間運用する

この2つを意識して投資を行うことができれば、将来大きなお金に育てることができます。

複利の効果について、詳しくは次の章でお伝えします。

20代こそ早く投資を始めて長期で運用しよう!

若い時期から投資を始めることは、将来の資産形成において非常に有利となります。

20代こそ早く投資を始めましょう。

長期間の運用をすることで複利効果により資産がさらに増えていきます。

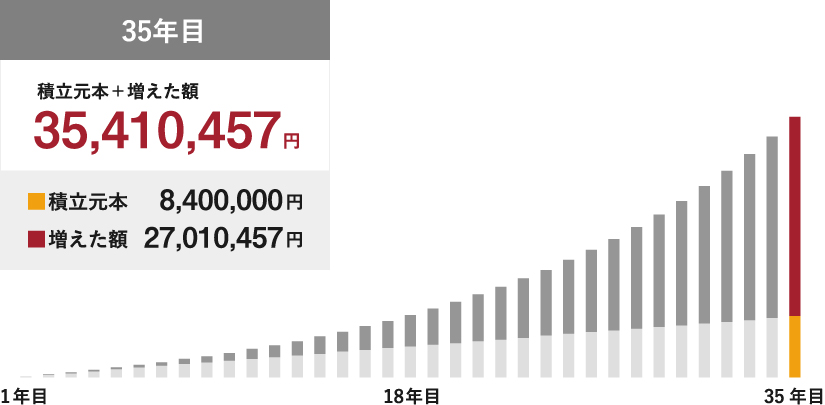

先程のAさんが投資(資産運用)に回せる金額の2万円を例に、お金がどのように増えていくかみてみましょう。

Aさん(25歳、会社員)

<条件>

・投資金額は毎月2万円

・投資期間は25歳~60歳までの35年間

・年利7%で運用と仮定

25歳から60歳までの35年間運用した結果、手元の資金は3,500万円以上になるシミュレーションとなりました。

投資金額のトータルは35年間で840万円なので、投資の利益はなんと約2,700万円です。

一方、30歳から始めて60歳までの25年間運用した場合、手元の資金は約1,600万円にしかなりません。

20代から始めた場合と比べると約1900万円もの差が生まれます。

投資信託で『年利6〜8%』は現実的な数字

『年利6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年の年率平均を参考にしています。(2024年3月末時点末時点のデータでは過去20年の年率平均は『9.1%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

収入が増えたら、徐々に投資の割合を増やしていくと良いでしょう。

まとめ

20代の貯金と投資の割合を決める方法をお伝えしてきました。

自分の貯金のうちいくら投資にまわしたらいいいのか、投資商品の選び方がわからない、自分ひとりでは自信がない、不安だと感じる方は、FPやIFAなどプロに一度相談されることをおすすめします。

みなさんも自分の状況にあった貯金と投資の割合で投資を始めてみてくださいね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。