親の介護費用を控除(確定申告)で安くできる!税金が148万円戻ってきた事例も!

親の介護費用は確定申告できないでしょうか?介護費用を少しでも抑えたいです。

介護費用は確定申告をすることによって、税金が一部が安くなります。実は、介護費用を抑える方法はたくさんあります。

今回の記事では、親の介護をしている方ができる、確定申告での控除を使った介護費用対策を5つ、さらには、税金以上に介護費用を抑える方法を5つ、計10の方法をご紹介します。

控除を使った介護費用対策5つ

- 親を扶養に入れて扶養控除を受ける(同居していなくても可能)

- 障害者控除をうける(障害者手帳が無くても可能なケースも)

- 社会保険料控除を所得が高い人にまとめて控除する

- 医療費控除も家族合算して所得が高い人にまとめて控除する

- 申告漏れは5年以内の分は遡って申告する

介護費用を抑える方法5つ

- 介護の親と世帯を分ける(世帯分離)ことで、

・介護費用の上限額を下げる

・住民税が非課税になれば、さらに介護費用の負担を減らすことが可能 - 障害認定(市役所等)を受けることで、介護費用や税金を減らす

- 現役世代の子供が親を社会保険の扶養にいれることで、親の健康保険を抑える。(同居していなくても可能)

- 高額介護合算療養費制度で自己負担額を抑える

- 補助金も活用し介護費用を抑える

子供の所得を削って、税金を抑えた方が得なケースや、親の所得を削って対策をした方が得なケース等様々ですが、ご自身にあてはまりそうなものは、できるだけ取り入れてもらいたいと思います。

後半では、税金や介護費用が合計148.5万円も安くなった事例も紹介します。

また、それぞれの対策の、確定申告や手続き等の申請方法は最後の章にまとめて記載しています。

最後まで読んでみてください。

親の介護で使える控除(税金対策)5選

介護をしている方・受けている方ができる、控除を使った介護費用を安くするは5つあります。

介護をしている方・受けている方ができる税金対策

- 親を扶養に入れて扶養控除を受ける(同居していなくても可能)

- 障害者控除をうける(障害者手帳が無くても可能なケースも)

- 社会保険料控除を所得が高い人にまとめて控除する

- 医療費控除も家族合算して所得が高い人にまとめて控除する

- 申告漏れは5年以内の分は遡って申告する

介護にかかった費用や介護の親などがいる場合に、確定申告や年末調整で申告することによって※所得控除となり、税金が一部が安くなります。

※所得控除とは

所得の合計金額から一定の金額を差し引く制度のことです。

例えば、給与所得や年金の所得がある方は、生命保険料や地震保険、医療費などでかかった費用が所定の金額に応じて所得から控除が受けられます。

控除された金額×税率(所得税、住民税)分税金が安くなります。

(式)

収入(税引き後)-所得控除=所得金額

また、それぞれの手続き方法や申請方法については4章で詳しく解説していますので、あわせてお読み下さい。

親を扶養に入れて扶養控除を受ける(同居していなくても可能)

子供が、親を扶養(所得税法上の扶養)に入れる場合は、同居していることが条件だと思っている方も多いですが、実は、同居していなくても※扶養控除が対象となります。

※扶養控除とは(親を扶養にする事より税金を減らせる制度)

扶養控除とは、経済的な理由などで⽣活能⼒がない家族の面倒を見ている(扶養している)場合に受けられる控除になります。

ただし、扶養となる方(家族)の所得金額が48万円以下(令和元年分以前は38万円以下)の場合が対象となります。

(親に介護費用や生活費などの仕送りをしている人は、扶養控除の申告をしましょう。(詳しくは2章で説明します))

税法上では、以下の場合を満たしていれば対象となります。

- 生計を一にしている

- 同居していなくても金銭的に両親の面倒を見ている

その為、親と同居していなくても扶養控除を受けることができます。

【控除金額】

| 扶養親族の年齢 | 所得税 | 住民税 |

| 70歳以上(別居等) | 48万円 | 38万円 |

| 70歳以上(同居) | 58万円 | 45万円 |

| 23歳以上~70歳未満 | 38万円 | 33万円 |

| 19歳以上~23歳未満 | 63万円 | 45万円 |

| 16歳以上~19歳未満 | 38万円 | 33万円 |

| 0歳~16歳未満 | 0円 | 0円 |

例えば、現役で働いている子供(年収600万)が、別居している70歳以上の親を1人扶養(※扶養の範囲内の年収)に入れた場合、

所得控除が所得税法上48万、住民税法上は38万円受けることができます。

これにより税金は、年間93,000円安くなります。

※扶養の範囲内の年金収入

- 65歳未満の場合は、年金収入108万円以下(令和2年以降 118万円以下)

- 65歳以上の場合は、年金収入158万円以下(令和2年以降 168万円以下)

であれば、扶養控除額38万~48万円(所得税)となります。

障害者控除をうける(障害者手帳が無くても可能なケースも)

障害者控除とは、障がいがある本人や障がいがある家族と同じ生計で暮らしている場合に控除となる制度です。

ただし、家族(扶養となる)方の所得金額が48万円以下(令和元年分以前は38万円以下)の場合が対象となります。

【控除金額】

| 区分 | 所得税 | 住民税 |

| 障がい者 | 27万円 | 26万円 |

| 特別障がい者 | 40万円 | 30万円 |

| 同居特別障がい者 | 75万円 | 53万円 |

「障害者認定は受けていないから対象ではない」と思われがちですが、条件次第では申請可能です。2章で詳しく解説しています。

社会保険料控除は所得が高い人にまとめて控除する

社会保険料控除は所得が高い人にまとめて申告すると、税金対策として有効です。

※社会保険料控除とは

その年(1~12月)に支払った対象となる健康保険料(介護保険料は対象外)等などの社会保険料を所得から差し引く事ができます。家族の保険料を支払った分も対象となります。

控除金額は、その年(1~12月)までに支払った保険料が全額控除となります。

例えば、自身(子)は現役で働いており(年収500万円)、両親の健康保険料20万円を代わりに支払った場合は、20万円全額を申告することが可能です。

全額が所得控除となり、年間約4万円(親に収入がない場合)の税負担を抑える事ができます。

こちらも、同居していなくても、生計を一にしていれば申告可能です。一緒に住んでいない場合でも、活用すると良いでしょう。

介護している親を社会保険上の扶養にすることにより、社会保険料の負担を減らす方法もあります。

これについては、2章で詳しく解説しています。

④医療費控除も家族合算して所得が高い人にまとめて控除する

※医療費控除は、家族の中でも所得の高い人でまとめて申告する方が有利です。

※医療費控除とは

自身や家族でかかった医療費が、所定の条件により控除になります。

条件

対象となる医療費や介護サービス費の合計が10万円以上超えた場合に、所定の計算式により求められた控除額が所得から控除されます。総所得が200万円未満の人は、10万円を超えていなくても申告が可能です。

計算式

(医療費控除の対象になる費用-保険金等で補てんされた金額※1)-10万円

=医療費控除額

総所得200万円未満の方の計算式

(医療費控除の対象になる医療費-保険金等で補てんされた金額※1)―(医療費控除総所得金額等×5%)=控除額

※1 生命保険の入院給付金や高額医療費で補填された分、高額介護サービス費制度にもとづいて払い戻しを受けた金額。

医療費控除は、本人だけではなく家族分の医療費をまとめて申告する事ができます。所得が高い人ほど税率が高くなるので、所得が高い方で申告した方が有利な制度です。

例えば、両親と同居で自身(子)は現役、両親は年金暮らしで母親の介護をしている場合を例にしてみます。

この場合は、ご自身(子)で家族分の介護費用や医療費にかかった金額を申告すると、税金が安くなります。

※介護にかかった費用を自身(子)で払った場合に限ります。

医療費控除の計算例

条件

自身(子)の所得650万円(年収約800万円)

両親の所得30万円(年金年収約150万円)

自身でかかった医療費(※1)→10万円

親にかかった介護費 (※2)→40万円

生命保険料などで補填された金額(※3)→10万円

計算式

10万円(※1)+40万円(※2)-10万円(※3)-10万円=30万円(医療費控除額)

所得税 30万円×20%(所得税率)=6万円

住民税 30万円×10%(所得額に関係なく一律)=3万円

※赤文字が還付・減税額

※①の自身でかかった費用のみ申告した場合の還付・減税額は0円。年金収入150万円の親が申告しても0円となります。

医療費控除は、所得が高い人にまとめることでより効率的になります。

所得税率についてはこちらをご参考ください。

→ 国税庁|所得税の税率

医療費控除の対象となるサービス例

自宅で受けるサービス

- 訪問介護

- 訪問リハビリテーション

- 通所リハビリテーション

- 短期入所療養介護

- 居宅療養管理指導

- 定期巡回・随時対応型訪問介護看護

※一体型事業所で「訪問看護を利用する場合」に限る

入所施設で受けるサービス ※日常生活費や理髪代などは対象外

- 介護老人保健施設(老健)

- 介護療養型医療施設

- 介護医療院

- 特別養護老人ホーム(特養)

※支払った額の2分の1が控除対象

条件次第で対象となるサービス

- 訪問介護

- 夜間対応型訪問介護

- 訪問入浴介護

- 通所介護(デイサービス)

- 地域密着型通所介護

- 認知用対応型通所介護

- 小規模多機能型居宅介護

- 短期入所生活介護・短期入所生活介護

- 定期巡回・随時対応型訪問介護看護

※一体型事業所で訪問看護を利用しない場合、及び連携型事業所に限る - 地域支援事業の訪問型サービス

※生活援助中心のサービスを除く - 地域支援事業の通所型サービス

※生活援助中心のサービスを除く

その他

おむつ代

※6ヶ月以上にわたり寝たきりで、「オムツ使用証明書」を医師に記載してもらう

申告漏れの場合、5年以内はさかのぼって申告可能

4つの税金対策について紹介してきましたが、知らなかったという方などは、今から5年以内であればさかのぼって申告可能です。

税法の規定では、控除漏れがあった翌年の1月1日から5年間は確定申告書を提出できるとされています。

例えば、親の介護で仕送りをしていて、同居していなために、扶養に入れる事が出来ないと思って申告していなかった人も、5年分遡って申告が可能となります。

年収500万の方が扶養控除を5年間遡って申告した場合に戻ってくる税金の金額は、下記の計算通り、合計46.5万円も安くなります。

計算例

所得税48万(70歳以上別居)×5年×10%(所得税率)=24万

住民税45万(70歳以上)×5年×10%(住民税率)=22.5万

年単位では、金額は少なくても、5年まとめると上記のように大きな金額になる事もあります。

申告されていない方は、手間暇かかりますが、さかのぼって確定申告をすることをお勧めします。

介護費用を抑える5つの方法

ここまで税金対策について、解説してきましたが、冒頭で記載している、税金以上に効果のある、5つの介護費用を抑える方法について解説してきます。

介護費用を抑える5つの方法

- 介護の親と世帯を分ける(世帯分離)ことで、介護費用を抑える

- 障害認定(市役所等)を受けることで、介護費用や税金を減らす

- 現役世代の子供が親を社会保険の扶養にいれることで、親の健康保険を抑える。(同居していなくても可能)

- 高額介護合算療養費制度で自己負担額を抑える

- 補助金も活用し介護費用を抑える

介護の親と世帯を分ける(世帯分離)ことで、介護費用を抑える

住民税非課税世帯にすることにより介護費用の上限額を下げられる

親子同じ世帯にしている家族が、世帯分離(住民票に登録されている一つの世帯を、二つ以上の世帯に分けること)によって、両親が※非課税世帯になると介護費用を抑える事ができます。

※非課税世帯とは

単身者世帯の場合

所得が28万円以下(65歳以上の場合年金収入で148万円、65歳未満の場合年金収入で98万円

夫婦世帯(配偶者控除あり)の場合

所得が72万8千円以下(65歳以上の場合年金収入で192万8千円、65歳未満の場合年 金収入で147万円)

また、下記の資産条件に該当すれば※介護保険負担限度額認定を受けられる為、直接的に介護費用を抑える事ができます。

| 要件 (世帯全員が市町村民税非課税) | 単身の場合 の資産 | 夫婦の場合 の資産 |

| 年金収入等※80万円以下 | 650万円以下 | 1650万円以下 |

| 年金収入等 80万円超120万円以下 | 550万円以下 | 1550万円以下 |

| 年金収入等 120万円超 | 500万円以下 | 1500万円以下 |

注:他の所得を考慮していません。

※介護保険負担限度額認定証とは

低所得者向けに特別養護老人ホーム(特養)やショートステイを利用する場合の居住費・食費の上限が定められる制度です。

負担限度額の認定は所得や資産状況によって4段階に区分され、居住費と食費の負担限度額が異なります。

詳しくは、厚生労働省のHPを参照ください。

例えば、特別養護老人ホームの場合は、一般的には約15万円かかりますが、負担限度額認定を貰うと、5万~10万円に抑えることができます。

資産が1000万円(夫婦の場合2000万円以上)以上あり、対象とならないと思った方でも、資産価値や子供にお金を贈与する等、資産を減らす方法を検討しましょう。

具体的にはFP(ファイナンシャルプランナー)に相談するとよいでしょう。

世帯分離で親の介護費用の負担額の上限額を下げる

世帯分離で高額介護サービス費の自己負担額が下がる可能性があります。

高額介護サービス費とは、一か月に支払った介護サービス費が世帯所得の金額に応じて自己負担の上限額が決められており、上限を超えた分は払い戻されます。

つまり、世帯を分けることで介護を受ける人の世帯所得が下がり、自己負担の上限額が下がる為、介護費用が抑えられます。

例えば、子供が現役並みの所得がある場合、親子で世帯を分離する事により、上限金額37,200円が、15,000円になる事もあります。

| 利用者負担段階 | 対象者 | 自己負担限度額 (月額) |

| 第一段階 | ・世帯全員が非課税で老齢福祉年金を受給している方 ・生活保護を受給している方 | 15,000円 |

| 第二段階 | ・世帯全員が非課税で、公的年金等収入額とその他の所得の合計が年間80万円以下の人 | 15,000円 |

| 第三段階 | ・世帯全員が非課税で、第二段階以外の人 | 24,600円 |

| 第四段階 | ・第一〜三段階以外の人 | 37,200円 |

ただし、世帯分離すると、社会保険料の扶養に入れる事ができなくなるので、どちらが良いかは専門家に相談しましょう。

障害認定(市役所等)を受けることで、介護費用や税金を減らす

障害者控除は障害者控除認定書(市の申請、65歳以上で、要支援、要介護状態の方)を貰うだけで障害者控除を受けることができます。

障害手帳(国の申請)がなくても、実は障害者控除を受けることができます。

障害者控除対象認定で障害者控除が受けられる。(本人又は子供)

1章でも説明もしましたが、障害者控除対象認定を受けると、本人又は子供(親の生活費等を援助している場合)が障害者控除を受けられます。

障害者控除の金額は下記の図の通りです。

| 区分 | 所得税 | 住民税 |

| 障がい者 | 27万円 | 26万円 |

| ※特別障がい者 | 40万円 | 30万円 |

| 同居特別障がい者 | 75万円 | 53万円 |

※特別障がい者とは

状態

■身体障害

身体状態(めやす):日常生活は、食事、排泄などで何らかの介助を要し、ベッドの上で一日の大半を過ごす。

■認知症

身体状態(めやす)日常生活に支障をきたすような症状や行動、意思疎通の困難さが見られ、介護を必要とする。

控除額

所得税:40万円(同居している場合は、同居特別障がい者で75万円)

所得税:30万円(同居している場合は、同居特別障がい者で53万円)

※「障がい者」と「特別障がい者」の違いは国税庁のHPをご参照下さい。

例えば、現役世代の子供(年収600万円)が寝たきりの両親の面倒を見ていた(金銭的に)場合、特別障害者控除を受けることができます。

所得税では所得控除が40万円、住民税では30万円受けられるため、税金が7万円安くなります。

介護状態になったら、市町村へ障害者控除対象認定の申請をする事をお勧めします。

障害者控除対象認定を受けると、所得が125万以内で非課税世帯となる

前年の合計所得金額が125万円(65歳以上の場合年金収入245万円)以下の場合は市民税が非課税となります。

(障害者認定がない場合は、住民税の非課税世帯になるには、所得が98万円(65歳以上の場合の年金収入148万円))

例えば、ご両親の年金収入が下記のようなケースでは、父親が障害者控除対象認定を受けることにより、今まで課税世帯だったのが、非課税世帯にかわります。

- 父(元公務員) 年金収入200万円

- 母(専業主婦) 年金収入78万円

前章で解説した通り、住民税の非課税世帯になると、介護費用を抑える事が可能となります。

ぎりぎり非課税世帯になれなかった方は、障害社控除認定を受けることにより、非課税に世帯になる事ができます。

現役世代の子供が親を社会保険の扶養にいれることで、親の健康保険を抑える(同居していなくても可能)

両親や家族を社会保険上の扶養に入れる場合は、60歳以上の方は年収で180万以内であれば可能です。これは意外と知られていないかもしれません。

(扶養される側(養ってもらう方)の年収が一般的には130万円以内と思われている方が多いです。)

例えば、子供が会社員、親の年金収入が150万円の場合でも、60歳以上75歳未満であれば扶養に入れる事が可能です。

現役世代で両親を介護している場合は、条件を満たせば扶養に入れる事により、ご両親の健康保険の負担を減らすことが可能となります。

ただし、親を扶養に入れる事により、下記のデメリットもありますので、一度専門家に相談する事をお勧めします。

- 介護保険料が高くなる

- 高額療養費(後述)の限度額があがる。

高額介護合算療養費制度を利用して自己負担額を抑える

※高額介護合算療養費制度を利用すると、ご両親の介護費と医療費を抑える事ができるケースもあります。

※高額療養費合算制度とは

毎年8月から1年間にかかった医療保険と介護保険の自己負担を合計、高額(世帯で合算して)になる場合に、負担を軽減してもらえる制度です。

医療保険と介護保険の自己負担額を合算し、自己負担限度額の上限を超えた場合に、超えた金額が支給される制度です。

この、制度を利用するには、下記の条件を満たしている必要があります。

適用条件

- 高額療養費と高額介護保険サービス費の両方を利用している

- 同一の医療保険制度(国民健康保険、後期高齢者医療制度、会社の健康保険など)に加入している

また、合算対象者の所得(例えば、介護の母親を合算する場合の母の所得)によって、自己負担額上限金額が異なります。

<70歳以上の自己負担上限額(2018年8月~)>

| 区分 | 70 〜 74歳 | 75歳以上 |

| 年収約1,160万円以上 (課税所得690万円以上) | 212万円 | 212万円 |

| 年収約770万円 〜 約1,160万円 (課税所得380万円以上690万円未満) | 141万円 | 141万円 |

| 年収約370万円 〜 約770万円 (課税所得145万円以上380万円未満) | 67万円 | 67万円 |

| 低所得者Ⅱ (住民税非課税世帯) | 31万円 | 31万円 |

| 低所得者Ⅰ (住民税非課税世帯で年金収入80万円以下等) | 19万円 ※介護サービス利用者が世帯内に複数いる場合は31万円 | 19万円 ※介護サービス利用者が世帯内に複数いる場合は31万円 |

<70歳未満の自己負担上限額(2018年8月~)>

| 区分 | 自己負担限度額 |

| 年収約1,160万円以上 (課税所得690万円以上) | 212万円 |

| 年収約770万円 〜 約1,160万円 (課税所得380万円以上690万円未満) | 141万円 |

| 年収約370万円 〜 約770万円 (課税所得145万円以上380万円未満) | 67万円 |

| 年収約156万円 ~ 約370万円 (課税所得145万円未満) | 60万円 |

| 住民税非課税世帯 | 34万円 |

【支給例】

例えば、夫婦ともに75歳以上で市町村民税非課税の2人世帯の場合、高額医療・高額介護合算療養費制度の自己負担限度額は31万円になります。1年間に夫の医療費負担が30万円、妻の介護費の自己負担が30万円あった場合、世帯全体での負担額は60万円になりますが、高額医療・高額介護合算療養費制度の支給申請をすることによって、自己負担限度額を超えた分の29万円の支給を受けることができます。

ご両親が、病気と介護が重なっている場合は、自己負担額が高額になるケースもあります。また、両親が自分で申請が難しい場合は、面倒を見ているお子様が手続きしてあげると良いでしょう。

補助金も活用し介護費用を抑える

介護といっても、上手く歩けなくなったり・寝たきりなったり、そんな場合には住む家をリフォームしたり、介護用ベットを買ったりなどなにかと費用がかかります。

介護する方への負担をなるべく減らす目的で、国や市区町村でも補助金制度があるので、該当する場合は申請しましょう。

家族介護慰労金制度

家族介護慰労金制度は、介護保険を利用しないで要介護者になった人を一定期間以上介護している場合に給付金が支払われるという制度になります。

内容については自治体によって異なりますが、要介護者一人につき年額10万円程度が給付されます。

家族介護慰労金制度を採用していない自治体もあるので、各自治体へ確認しましょう。

住宅バリアフリーリフォーム補助金

住宅バリアフリーリフォーム補助金は、住宅をバリアフリー化する際に受けることができる補助金になります。

要介護者もしくは要支援者が自宅をバリアフリーに改築する際、費用の9割を介護保険から補填されます。

対象の工事

- 手すりの取り付け

- 段差の解消

- トイレの取り替え…

介護費用を抑えることができた具体的事例

この章では、上記で説明した制度を利用して、大幅に負担額を減少でき事た例を紹介しています。

世帯分離で社会保障負担額が年間約84.5万円減少した事例

家族構成・年収

父:88歳 年金収入40万

息子:63歳 給与収入400万 (世帯主)

息子の妻:58歳 給与収入 100万

利用した制度

世帯分離:息子夫婦と父を世帯分離する手続きを行った

介護負担軽減額

- 父の介護保険料が年間8万弱から3万弱に(年間5万円の削減)

- 父の介護老人保健施設とショートステイの費用が、月額約14万が月額6万に(年間72万円の削減)

- 父の入院(年に1回1か月入院)の入院限度額が約9万から約2.5万に削減(年間削減額約6.5万円)

↓

合計 84.5万円の削減

扶養控除、障害者控除を5年間遡って申告し148.5万円税金が戻ってきた事例

家族構成、年収等

父母(父80歳、母77歳 元自営業):世帯年収120万

娘夫婦(娘婿55歳会社員:娘55歳専業主婦):世帯年収600万

※住んでる家は別々、父は要介護1両親の年金収入が2人合わせて月10万円しかないため、ずっと支援している。

利用した税金対策と制度

娘は、専業主婦の為、夫の収入から援助してかつ、両親と同居していなため、扶養控除が受けれないと思っていため、下記制度を利用した。

- 扶養控除(老人)

- 障害者認定申請

- 5年間遡って確定申告

負担削減額

所得税と住民税合わせて、148.5万円軽減(うち、所得税軽減額は61.5万円)

計算式

<所得税減税額>

老人扶養96万円(48万円×2人)+障害者控除27万円=123万円(年間所得控除額)

123万円×10%(所得税率)×5(5年分)=61.5万円<住民税軽減額>

老人扶養72万円(38万円×2人)+障害者控除27万円=99万円(年間所得控除額)

99万円×10%(住民税率)×5(5年分)=49.5万円

各種手続き方法

この章では上記で解説してきた、税金対策や、介護費用を削減するための手続きにについてご説明します。

ご自身が該当するところを中心に確認してみてくでさい。

医療費控除

医療費控除は、確定申告で手続きします。

医療費控除は計算がある為、少し手間かもしれません。

準備する書類

- 支払った医療費・介護費のレシートや領収書

- 生命保険などで受け取った保険金の金額がわかるもの

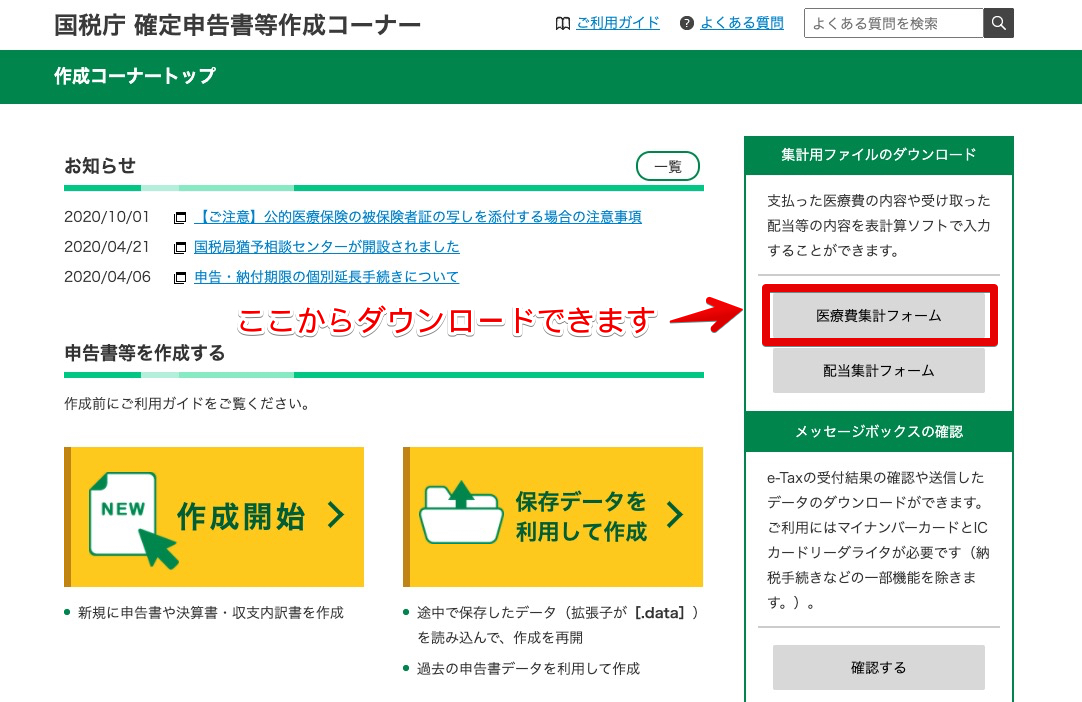

1月~12月までに支払った介護費・医療費を集計

国税庁のHPに集計用のExcelファイルがあります。

Excelファイルでは、実際にかかった費用を入力して合計を求めます。

申告書類を作成

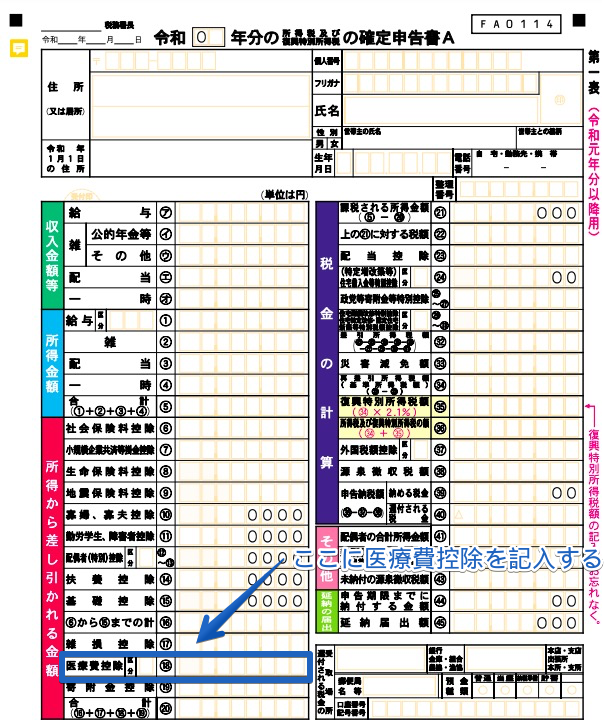

画像は申告書になります。①で集計した金額を計算して求められた控除額を記入します。

式:(支払った医療費-補填される金額)-10万円=医療費控除額

※記入書類は上記書類だけではありません。詳しくは、国税庁のHPか最寄りの税務署にご確認ください。

国税庁HP|所得税の確定申告

税務署所へ書類を提出

『所属する納税地を管轄している税務署』に書類を提出しましょう。

基本的には、現住所の最寄りの税務署になりますが、管轄の税務署を正確に知りたい場合は以下をご利用ください。

承認されたら、1~2か月の間に多く払った税金が還付されます

確定申告は最寄りの税務署に出向く以外にも、国税庁が提供している「e-tax」や書類を郵送して手続きすることも可能です。

社会保険料控除・扶養控除・障害者控除

社会保険料控除・扶養控除・障害者控除は、年末調整or確定申告にて手続きができます。

確定申告の場合

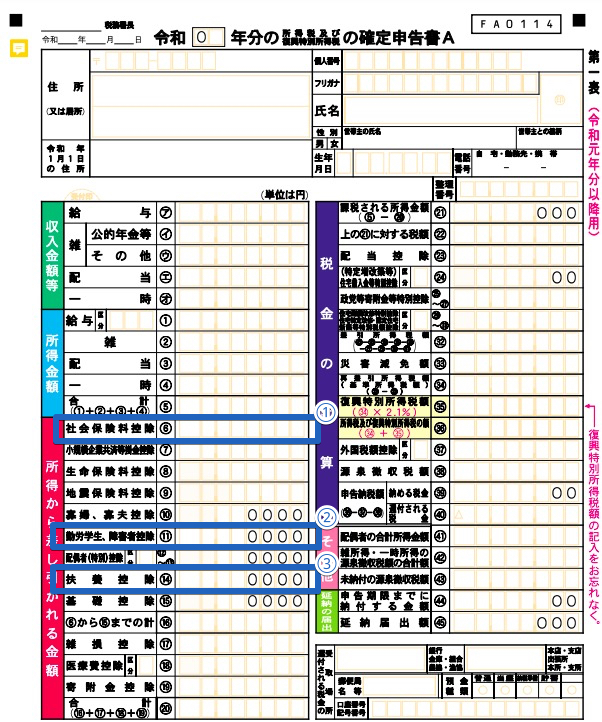

申告書の該当箇所に、金額を記入します。(控除金額については1章へ)

- 社会保険料控除

- 障害者控除

- 扶養控除

年末調整の場合

会社勤めの方は、10月ごろに必要書類が配られるので、該当箇所を記入し提出して手続きします。

必要書類は以下の各リンク先で、該当の書類(PDF)を確認できます。

扶養控除等(異動)申告

給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書

保険料控除申告書

記入箇所や不明点については、会社の人事、もしくは、税務署に確認すると教えてくれます。

還付金がもらえるタイミングは、12月か1月の給料日に給与に上乗せされて支払われる会社が一般的です。

(参考:扶養控除申告書)

高額介護合算療養費

高額介護合算療養費の申請は、市区町村の介護保険担当窓口で手続きを行います。

必要書類

- 合算する保険証(健康保険証や介護保険証)

- 振込先口座番号

- マイナンバーカード

- 印鑑

- 自己負担額証明書

手続きの流れ

(流れをつかみやすいように、娘の医療費と母の介護費用合算した場合を仮定します。)

①健康保険組合の公式サイトで「高額介護合算療養費支給申請書兼自己負担額証明書交付申請書」をダウンロード ⇒ 必要事項を記入し、市役所に提出。

↓

②役所から、母の「自己負担額証明書」が交付される

↓

③会社に、②の「自己負担額証明書」を申請書に添付して支給申請を行う。

↓

④娘と(健康保険組合等から)と母(市区町村から)に、それぞれ高額介護合算療養費が支給される。

※行う手続きは①と③になります。

介護保険負担限度額認定証申請

介護保険担限度額認定制度を利用するには、お住まいの市区町村に「負担限度額認定証」の発行が必要です。

必要書類

介護保険負担限度額認定申請書(各市区町村の窓口かHPでダウンロード)

- 同意書

- 資産証明

→預貯金の金額(普通・定期)※通帳の写し

→有価証券(株式、国債、地方債、社債など)※証券会社や銀行の口座残高の写し

→金・銀など購入先の口座残高によって時価評価が容易に把握できる貴金属※購入先の口座残高の写し

→投資信託※銀行、信託銀行、証券会社などの口座残高の写し

申請の流れ

①申請書と資産を証明する必要な書類を市区町村の窓口に提出

※郵送もOK(郵送希望の場合は事前に確認しましょう。)

↓

②認定証が発行される

↓

③認定証を介護施設に提示する

なお、負担限度額認定証の有効期限は1年間になります。

翌年からは更新時期が近づくと必要書類が送付されます。改めて申請書を作成し、必要に応じて添付書類を準備しましょう

世帯分離

世帯分離は、お住まいの市区町村の住民課窓口で【転入・転出】の手続きを行います。

手続きの際は、運転免許証を持参しましょう。

手続きの流れ

①まずは、転出届で転出の手続きを行う

↓

②転出ができたら、それぞれ転入届で転入の手続きを行う

↓

③世帯分離完了

まとめ

介護で税金控除、公的制度について説明してきました。

介護によって身体だけではなく金銭的にも負担がかかります。

少しでも介護にかかる費用を抑えるため、この記事で解説した税金を抑える方法や公的制度を有効に活用しましょう。

ご自身でできない方、判断できない方は介護制度にもお金にも詳しいファイナンシャルプランナーに相談する事をお勧めします。

税金、社会保障制度に詳しいファイナンシャルプランナーに相談すると、総合的にみてメリット・デメリットを判断してもらえます。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

介護費用に関する相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。