NISAや長期の資産形成には向かない!毎月分配型の投資信託のデメリット

毎月分配型投資信託を購入しようと思うのですが、何かデメリットはありますか?

分配金を毎月受け取ってしまうと、単利になってしまい複利運用ができなくなることがデメリットです。

毎月分配金を受け取れるのは良いことだと思っているのですがダメですか?

確かに、毎月の分配金を受け取ることで生活費の足しにしようとかお小遣いにしよう考えている場合はよいです。しかし、長期でお金を増やしたいと思っている人は、分配金を受け取らないで再投資に回すか、分配金のない投資信託を購入する方が良いです。結果として複利運用が可能となるからです。

この記事では、毎月分配型の投資信託について詳しく解説します。

※2024年から始まった新NISA口座においては毎月分配型の投資信託は購入できなくなりました。

この記事でわかること!

- 毎月分配型投資信託のデメリット

- 毎月分配型投資信託が向くケース、向かないケース

- 毎月分配型投資信託で運用をする場合の注意点

毎月分配型投資信託のデメリットは、分配金を受け取ると複利で増やせないこと

毎月分配型投資信託のデメリットは、分配金を受け取ると複利で増やせないことです。

なぜなら、分配金を受け取ってしまうと複利運用ではなく単利の運用になってしまうからです。

同じ利回りでも、単利運用より複利運用の方が利益が大きくなります。

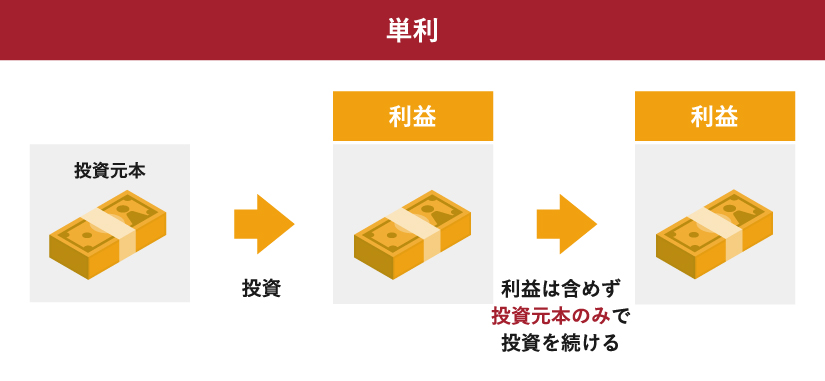

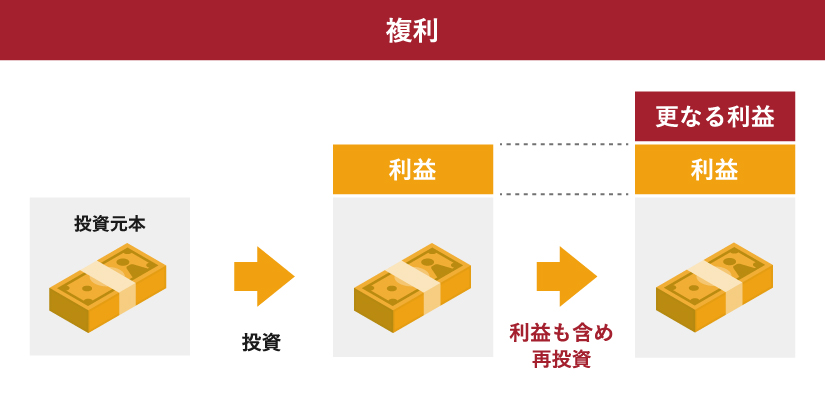

用語解説:単利と複利

【単利】

単利とは「投資元本」に対して利子がつくことです。

【複利】

複利とは「投資元本と受け取った利子」に対して利子がつくことです。

元本に利子が組み込まれ、利子に対しても利子が発生するため、毎回受け取る利子の金額は年々増えていくことになります。

分配金の取扱方法は「受取型」「再投資型」「無分配型」の3種類あります。

分配金の取扱方法は3種類

【受取型】

分配金を現金として受け取る方法です。

受け取るタイミングが毎月のものを毎月分配型と言います。

投資で得た利益を毎回受け取るので、投資元本(初期の投資額)は増えません。

そのため結果的に、分配金を受け取ると単利運用になります。

【再投資型】

分配金を受け取らずに、その金額分で自動的に同じ投資信託を再度購入する(再投資)方法です。

利益を再投資することで投資信託の口数が増え元本が大きくなります。

したがって、分配金を再投資すると複利運用になります。

ただし、税金が引かれた後の残りの金額が再投資に回るため、無分配型に比べると投資効率は落ちます。

※NISAで購入している投資信託の分配金には税金がかかりません

【無分配型】

運用している期間中、投資家に一切分配金を支払わない投資信託のことです。

増えた分は投資信託の純資産の中に積み上げられます。

分配金を払い出さない分純資産がどんどん大きくなるため、無分配型も複利運用になります。

このうち、受取型だけ単利運用となります。

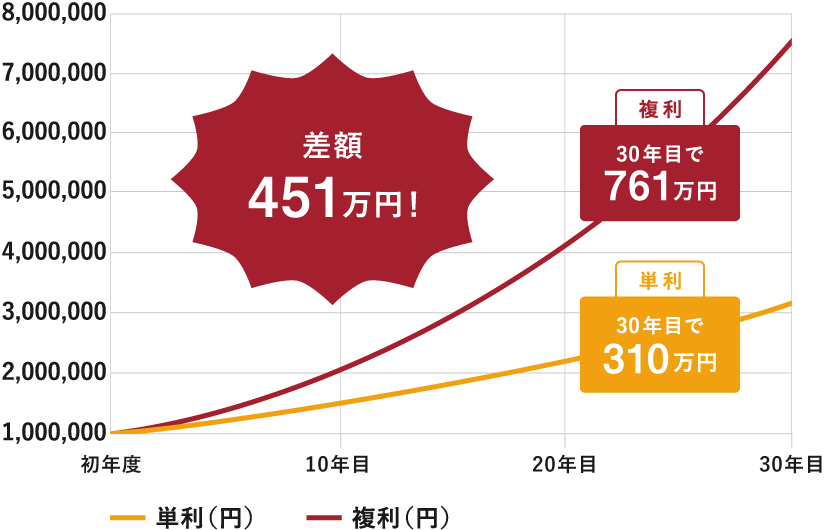

下記のグラフは100万円を年利7%で単利運用と複利運用した場合の比較です。

このように、同じ利回りでも複利運用と単利運用では結果に差が出ます。

さらに長期になればなるほど差が大きくなります。

つまり、分配金型投資信託は分配金を受け取ることで単利運用になってしまい、他の分配金の取扱方法に比べて投資効率が落ちてしまいます。

分配金型投資信託の分配金を受け取るメリットは、定期的に利益を現金で受け取れることです。

毎月分配型投資信託が向かないケース、向くケース

1章のデメリットを踏まえて、毎月分配型投資信託が向かないケースと向くケースについて説明します。

将来のためにお金を増やしたい場合は、毎月分配型投資信託は向かない

長期投資(10年以上の運用)には毎月分配型投資信託は向かないです。

なぜなら前述したデメリットの通り、分配金を受け取ると複利にならない為、資産を増やせないからです。

複利効果は短期だとあまり差はありませんが、長期になればなるほど差が出てきます。

下記は、運用期間ごとに100万円を7%の単利と複利で運用した場合の金額差を比較した表です。

5年の運用期間だと単利と複利の金額差は5万円しかありませんが、30年の運用期間では451万円も差が出ます。

※この数字はあくまでもシミュレーションの結果です。将来の投資成果を予測、保証するものではありません。

したがって、長期投資をする場合は複利効果を使うためにも分配金を受け取らないほうが良いです。

教育資金や老後資金など長期でお金を貯めたい、増やしたいという人は無分配型投資信託や分配頻度が年1回の投資信託を再投資し、複利運用をするのが向いています。

受け取った分配金を使いたい場合は、毎月分配型投資信託が向く

毎月受け取る分配金を、生活費などに使いたい場合は毎月分配金型投資信託が向いています。

毎月分配型投資信託を保有することで、分配金として毎月現金を受け取れる為、それを支出に回すことができます。

アンケート結果でも、分配金の使い道は「生活費」や「こづかい」が上位を占めているようです。

参照:投資信託協会|投資信託に関するアンケート調査

例えば、下記の毎月分配型投資信託を1000万円分購入していた場合、受け取れる分配金は約8.3万円(税引前)です。

シミュレーション参照:投資信託のウエルスアドバイザー|購入(分配)シミュレーション

この8.3万円は現金で受け取れる為、生活費などに使うことができます。

つまり、リタイア世代の方など分配金を年金やお給料の足しにしたい方は毎月分配型投資信託が向いています。

ただし、この分配金には注意点もあります。

次の章に分配金の注意点をまとめていますのであわせて読んでみてください。

分配金を受け取っても使い道がない人は毎月分配型投資信託は向きません。

受け取った分配金を預金に預けっぱなしになってしまうと金利が低く増えませんし、他の運用商品の購入にあてるのも税金や販売手数料分、運用効率が悪くなるためです。

毎月分配型投資信託の注意点は2つ

毎月分配型投資信託で資産運用を行う場合の注意点は2つあります。

それぞれ詳しくみていきましょう。

毎月分配型投資信託は”顧客ニーズを確認しない販売”が行われている可能性がある

金融庁は毎月分配型投資信託を「顧客ニーズを確認しない販売”が行われている可能性がある」という旨の文章を発表しています。

毎月分配型投資信託については、平成 28 事務年度の「金融レポート」において、我が国の

一部抜粋:金融庁|投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について

投資信託の残高の過半を占める中、顧客ニーズを十分に確認しない販売が行われている可

能性について指摘した

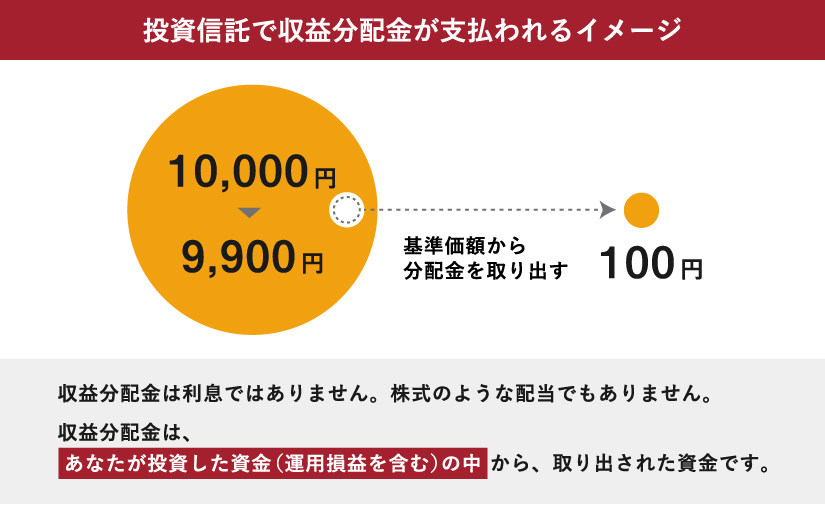

分配金は利益ではなく元本が払い出されることもある

投資信託の分配金は、預金の利息とは違い必ず利益というわけではありません。

分配金は、投資信託の運用資産の一部を分配金として払い出す仕組みです。

投資信託の資産が値下がりし利益が出ていなくても分配金を出せる会計上の仕組みがあり、分配金が全て運用で得た利益から支払われるとは限りません。

利益が出ていないのに支払われる分配金は、投資した元本を払い出されていることと同じ意味になります。(このような分配金を元本払戻金といいます)

用語解説:投資信託の分配金は2種類ある

投資信託の分配金には「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。

【普通分配金】

利益となる分配金のこと。利益のため課税される。

【元本払戻金(特別分配金)】

元本の一部払い戻しに相当する分配金のこと。利益ではないため非課税。

例えば、500円の分配金が支払われるケースで考えてみます。

※元本払戻金のイメージを伝えることを目的としているため、実際の計算や仕組みとは異なります。

A:10,000円の投資信託が、10,500円に値上がりしている場合

→増えた分の500円が分配金として支払われているので分配金は全額利益になります。

B:10,000円の投資信託が、10,000円のまま増えていない場合

→利益がないため、元本の10,000から500円を取り崩して分配金として支払われます。つまり元本が払い出されているとみなされます。

したがって、受け取っている分配金が利益ではない可能性がある点に注意しましょう。

分配金が支払われているから成績が良い、利益が出ている投資信託というわけではありません。

分配金額の高さで良し悪しを比較することはできないので、利益が分配されているかどうかを確認しましょう。

毎月分配型の投資信託はNISA口座では購入できなくなりました

2024年の新しいNISAでは毎月分配型の投資信託は購入できません。

「毎月分配型の投資信託は長期の資産形成には向かない」と金融庁も判断したからです。

2024年の改正によりNISAは非課税で運用できる期間が無期限となり、さらに長期の資産運用をするための制度となりました。

そのため、長期の資産形成に向かない、毎月分配型の投資信託はNISAで購入できる商品の対象外となりました。

非課税で運用したい場合は毎月分配型投資信託ではない別銘柄を検討しましょう。

まとめ

毎月分配型投資信託は、受け取った分配金を生活費などに充てたい方に向いている商品です。

分配金を受け取っても使い道がない方や、老後資金や教育資金などを貯めたい方にとっては向かない商品といえます。

毎月分配型投資信託が自分の運用の目的にマッチするかどうか考えてから商品選択をしましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

投資信託選びや見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。