NISA(新NISA)の相談窓口はIFA(無料)が最適!その理由

NISAについて相談したいと思うのですが、相談窓口のようなものはありますか?

NISAについて相談したいときは、無料で相談できるIFA(独立系ファイナンシャルアドバイザー)にするのが最適です。

NISA(新NISA)を、始める時、商品選びの際、運用中悩んだその瞬間、信頼できるところに相談することはとても重要です。

この記事では、NISAの相談窓口はIFAが最適である理由と共に、IFA選びのポイント、IFAに相談する具体的な方法をお伝えしていきます。

この記事で分かること!

- NISA(新NISA)の相談はIFAを利用すべき理由

- IFAに相談する具体的な方法

- IFAに相談する際のQ&A

NISA(新NISA)の相談は”IFA”へ!4つの理由

NISA(新NISA)について相談しようと思ったら、相談先は様々ありますが、IFA(独立系ファイナンシャルアドバイザー)に相談するのが最もおすすめです。

ここではまず、IFAに相談すべき理由をお伝えしていきます。

NISA相談のプロ「IFA」とは

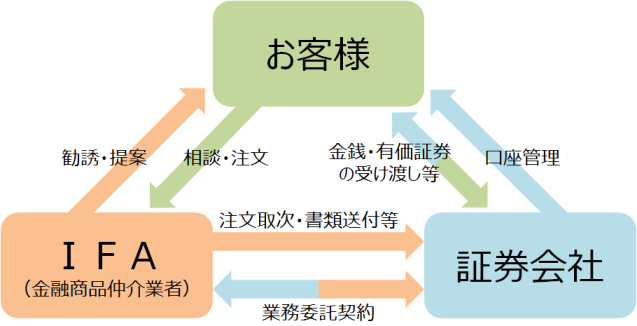

IFA(Independent Financial Advisor(インディペンデント・ファイナンシャルアドバイザー)とは資産運用のアドバイザーの事を言います。日本語では「独立系金融アドバイザー」と呼ばれています。

証券会社と個人投資家(みなさん)の間に入り、NISAの口座開設、商品の購入まで、プロとして相談業務や仲介業務を行います。

みなさんの資産状況を踏まえ、将来の希望・夢の実現に近づけるために、NISAの活用、広くは資産運用全般のアドバイスを行います。

どこの口座でNISAを開設するのがベストか相談できる

NISAを始めたいとIFAに相談した場合、NISA口座をどこで開設すればよいかのアドバイスをもらうことができます。

実はNISA口座を”どこで”開設するかはとても重要です。

なぜなら、NISAで購入できる商品数や銘柄は、NISA口座を開設する証券会社によって異なるからです。

投資信託を最も取り扱っている証券会社であれば投資信託数は約2600本。しかし、証券会社が違えば、取扱数は10〜2000本に満たない場合もあります。

商品選びは運用の成功を左右する重要な要素の一つ。その商品選びをするのに直結するのが”どこで”開設するか、です。

NISA口座をどこで開設したらよいか、に悩んだらIFAに相談しましょう。

IFAはNISA口座開設のサポートも行っています。相談と同時に、NISA口座の開設を最小限の手間で行うことができ、最短でNISAを開始することが可能です。

NISAのどんな商品が自分に合っているかを相談できる

IFAには、NISAの商品選びについても相談ができます。

IFAの強みはこの”商品選び”とも言えるでしょう。IFAは数千本あるNISAの運用商品の中から、あなたに合ったものをアドバイスすることができます。

具体的には、NISAの商品である株や債券、投資信託などの説明はもちろん、あなたに合った商品を”おすすめ”することができます。

この、商品を”おすすめ”をすることができるのはIFAだけです。

NISAの商品選びに迷った際は、IFAに相談するのが最適と言えます。

金融機関に商品選びの相談に行った場合…

例えば、金融機関に相談に行くと、その金融機関の売りたい商品を勧められる事が多くあります。(そもそも取り扱い数が少ない場合が多い)

その商品があなたに向いているドンピシャの商品であればよいのですが…。

NISA運用中に困った際も相談ができる

IFAには、NISAで商品購入後の運用中になにか困ったことが起きた時なども相談ができます。

NISAを運用していると、知りたいこと、どうしたらいいか分からないことなどがしばしば発生します。

例えば、

- 運用成績の見方が知りたい

- 相場が下落してしまった時の対処法

- 商品の見直しや追加購入、そのタイミング

このようなアドバイスを継続的にもらうことができます。

IFAには、NISA運用中の様々な困りごとも、細かく相談、サポートを受けることができます。

NISA以外の様々な相談もできる

IFAはNISAだけの相談ができるわけではありません。

”お金”や”ライフプラン”に関する幅広い相談が可能です。むしろ、NISAだけの相談をするのはもったいないと言えるほどです。

例えば、

- NISA以外の資産運用も始めたい(iDeCoや企業型確定拠出年金等)

- 保険の見直しをしたい

- 住宅購入、住宅ローンの相談がしたい

- ライフプランニング(人生設計)をしたい

NISAを始めると、お金やこれからの人生について更に深く考え、様々なお金の悩みに気づくかもしれません。

そんな時、IFAは様々な相談に乗り、あなたの力となってくれることでしょう。

IFAに相談する具体的な方法

IFA(証券)は全国に6544人(2023年6月現在|日本証券業協会)在籍しています。

この中から直接IFAに相談する場合、次のいずれかの方法を取る必要があります。

- 直接IFAが在籍している事務所、会社に問い合わせをする

- WEB検索でIFAが在籍している事務所や会社を見つける

- IFA制度を取り入れている証券会社からIFAを紹介してもらう

- IFAが開催しているセミナーに参加してそこから相談申し込みをする

日本ではまだまだ、IFA制度になじみがない方も多く、いきなり相談に行くことはハードルが高く感じる方も多いかもしれません。

IFAによっては、定期的に無料のセミナーを開催していますので、まずは、セミナー等に参加してみることをお勧めします。

私達が所属する『おかねの相談室』は全国に店舗があり、多数のIFAが在籍しています。

お気軽にご利用ください → 無料相談はこちらから

IFAへの相談Q&A

IFAはまだまだなじみが無いかと思います。

ここでは、IFAに相談する際に気になることをQ&A形式でお伝えしていきます。

Q、IFAの相談料はいくらかかるの?

IFAの相談は基本的に無料です。

理由としては、IFAに相談してあなたがNISAの商品を購入した場合、手数料の一部をその証券会社がIFAに報酬として支払うという仕組みになっているからです。(つまり”仲介”です)

また、IFAを通したからといって、証券会社の窓口で株式や投資信託を購入するより、手数料が高くなることもありません。

注:IFAによっては、販売手数料がかかる場合があります。

Q、FPとIFAってどう違うの?

FPよりもIFAの方が、お客様のために行える範囲が広いのが特徴です。

お金のアドバイスをするプロといえば、日本ではファイナンシャル・プランナー(FP)を思い浮かべる人が多いかもしれません。

特定の金融機関に属さず、中立の立場で顧客の資産について助言するという点では、FPとIFAは似ています。

大きく異なるのは、その相談で行える範囲です。

FPが行えることがライフプランや資産のポートフォリオ作成にとどまるのに対し、

IFAは購入商品の発注までを一貫して請け負うことができます。

IFAとして業務を行うためには金融商品取引業務を行うことができる外務員資格を取り、証券会社を通じて国へ外務員登録を行う必要があります。

Q、IFAの選び方で気をつけることは?

メリットの多いIFAへの相談ですが、下記のようなIFAには注意が必要です。

- 相談料がかかる(IFAによっては1時間当たりの相談料や年会費がかるところもある)

- 商品の知識が無い(保険代理店や税理士事務所でも登録できるため、商品の知識が無いIFAもいる)

- 商品の買い替えを短期間(1年以内)で勧めてくる(販売手数料稼ぎをメインとしている)

- 手数料の高い「ラップ口座」を勧めてくる

- 営業がしつこい

NISAの相談はもちろん、それ以外の相談でも、今後もずっと相談したいと思えるIFAに出会えるといいですね。

まとめ

NISA(新NISA)の相談窓口はIFAが最適です。

IFAには、NISAの口座開設から商品選び、その後の運用のフォローも相談が可能です。

IFAは、中立な立場・視点で様々なアドバイスをくれますので、NISAでなにか困ったことがあった際は気軽に相談をしてみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。