一人暮らしの貯金額をデータから考える!目的を持って早く貯め始めよう!

一人暮らしの人はどのくらい貯金したらよいですか?

最適な貯金額は人によって様々ですが、できる限り参考になるよう、様々なデータを用意しました。どれくらい貯金したら良いか?どれくらい貯金できそうか?一緒に考えていきましょう。

この記事で分かること

一人暮らしの人の

- 貯金にまわす割合の平均

- 貯金額の平均

- 貯金の目的

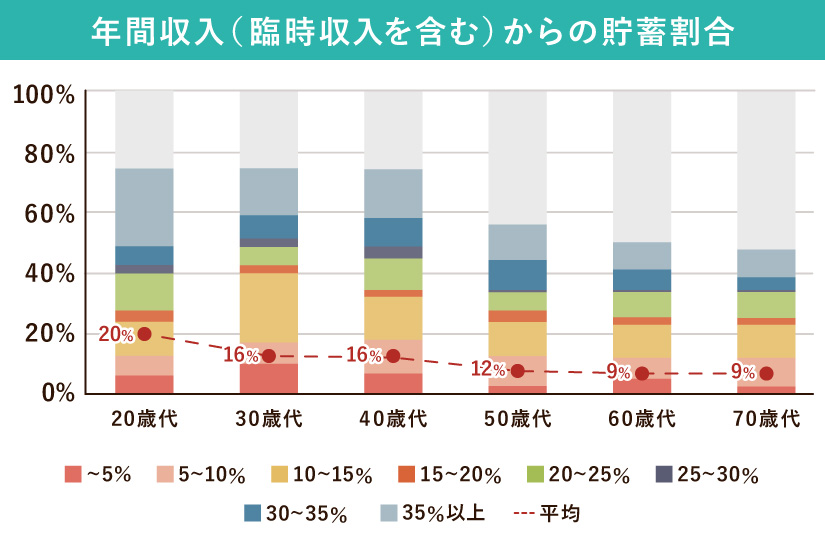

一人暮らしの人は、手取り収入の14%を貯金している

一人暮らしの人の平均の貯金に回す割合は、手取り収入の14%です。

若い人ほど、貯金に回す割合は高く、20代では平均で手取り収入の20%を貯金しています。

年齢が高くなると貯蓄に回す割合は減りますが、約半分の人は70代になっても貯金をしています。

20代~40代では、手取り収入から30%以上貯金にまわしている人が約1/4もいる中で、約1/4の人は、貯金をすることができていません。

全く貯金ができていない人や、ボーナス等のみしか貯金にまわせてない人もいるということでしょう。

これには、意識だけの問題ではなくいろいろな要素が絡むと思われますが、貯金に回せる金額は人によってかなり様々であるということが言えます。

※全年代の平均は手取り収入の14%

貯金に回せる金額は人によってかなり差がありますね。

実際にどのくらい貯まっているか見てみましょう。

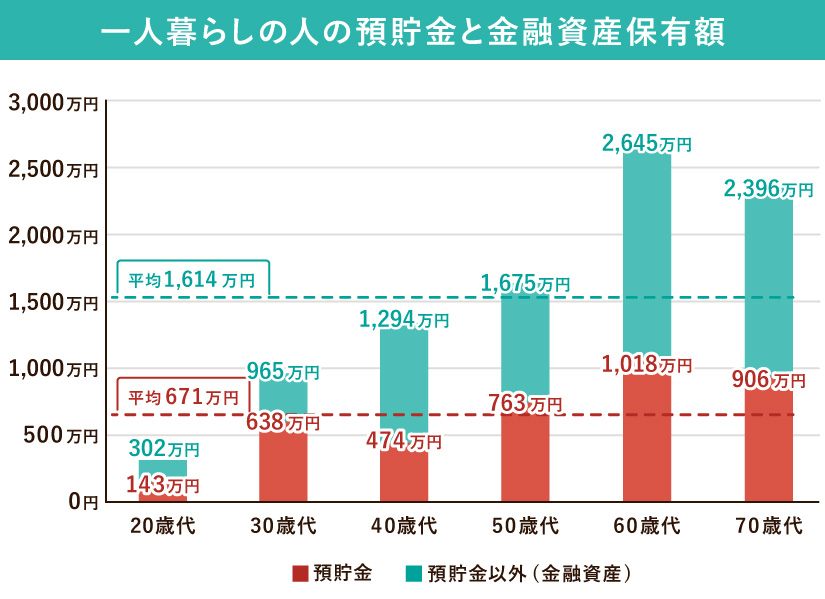

一人暮らしの人の預貯金の平均は671万円

一人暮らしの人の預貯金の平均は671万円です。20歳代が一番少なく143万円で、60歳代に1,018万円とピークになります。

また、一人暮らしの預貯金以外を含めた金融資産全体の平均は1,614万円です。

30代以降は、金融資産の内訳として、預貯金以外の資産も増えてきて、預貯金以外の金融資産を保有していることがわかります。

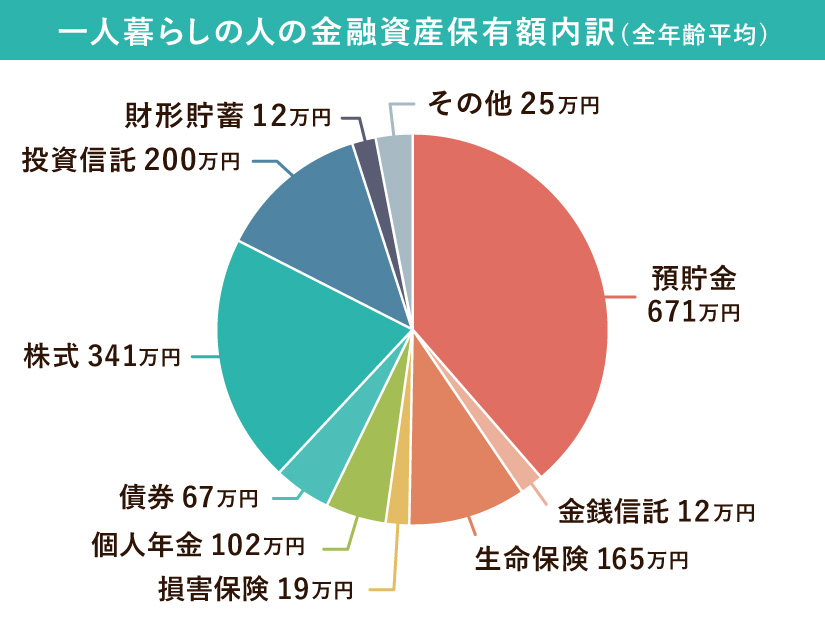

実際の内訳は、株式や投資信託、年金・保険など様々な資産運用商品を活用している人が多いことがわかります。

※金融資産平均は、預貯金と預貯金以外の資産の合計の平均です。平均の内訳が以下のグラフになります。

着実にお金を貯めている人は貯められています。

どうすればこのように、貯金を上手に進められるのでしょうか?

一人暮らしの人は目的を決めて早く貯め始めよう!

一人暮らしの方は、ついついお金を使ってしまって手元に残らないことがあるかもしれません。

貯金を進めていく上で大事なことは、

- 貯金の目的を持つこと

- 早く始めて長期でコツコツ貯めること

この2つです。

目的を持って貯金に取り組もう!

一人暮らしの方は特に、目的をしっかりと持って貯金に取り組みましょう。

具体的に達成したいことや、具体的な貯金の目標金額を決めることで、貯金をするモチベーションを保つことができます。

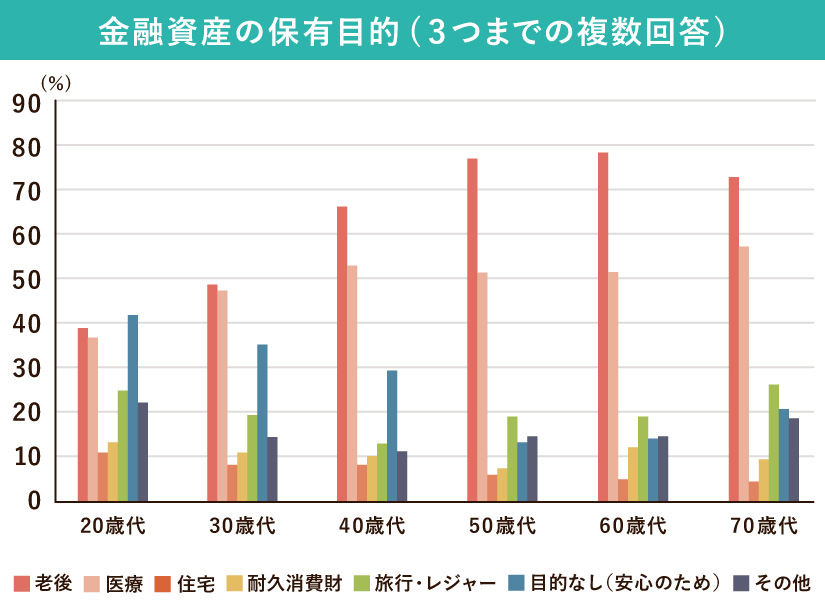

一人暮らしのすべての年代の、”お金を貯める目的”のデータを見てみましょう。

一人暮らしの人すべての年代において、老後資金、将来の医療費負担を目的に貯金をしています

年齢が高くなるほど割合も増えるのですが、20代の方でも40%の人が老後と医療を目的にしています。

20代~40代の方は、安心のために「とりあえず貯金をしよう」という、将来に不安を持って備えをしている人も多いようです。

このデータにはありませんが、『夢や目標のため』という目的でもいいですね。

まずは目的を定めて、それに向かって貯金を始めましょう!

貯金のコツは、早く始めて長期でコツコツ!

貯金を上手に進めるコツは、なんと言っても、早く始めて長期で取り組むのが王道です。

老後資金や将来の医療費を目的とした場合、その金額は数千万円単位となります。急にこの額は貯められませんよね。

少しでも早く、計画的にコツコツ貯めていくことで、将来の安心につながります。

貯め方を工夫したり、資産運用を上手に活用すると、『早く&楽に』貯めることができますよ。ぜひ以下の記事を読んでみて下さい。

まとめ

一人暮らしの人の貯金の目的が、老後資金と医療費ということは、比較的将来の不安に備えて長期スタンスをもって貯金をしていることがわかります。

多くの人が貯金以外の商品も保有していることから、低金利の今は老後資金に関しては資産運用も考える必要があるといえるでしょう。医療費の対策としては、貯金だけではなく保険も考えられます。

貯金、資産運用、保険などトータル的な生活設計(ファイナンシャルプランニング)を考えていきましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。