資産運用の相談は”独立系FP”がおすすめ!相談すべきFP4つの条件

資産運用の相談をしたいけど、どこでしたらいいの?ファイナンシャルプランナーって良く聞くけど…

資産運用をお考えでしたら、ぜひ「独立系FP」への相談をご検討ください!

独立系FPは、資産運用にとって一番大事な「目的」を一緒に考えてくれ、あなたにとって一番いい方法を提案してくれます。

しかし、独立系FPであれば誰でもいいというわけではありません。

この記事では、資産運用の相談相手は独立系FPがおすすめな理由、さらには相談するのに適した独立系FPの条件をお伝えしていきます。

資産運用をFPに相談したいと思っている方は是非、読んでみてください。

この記事で分かること

- 独立系FPとは

- 資産運用の相談は独立系FPにするのが良い理由

- 相談するに適した独立系FPの4つの条件

資産運用は”独立系”FPに相談するのがおすすめ!

あなたが資産運用をしたいと考えているのでしたら、ファイナンシャルプランナー(以下FP)に相談することをおすすめします。

FPとは

相談者の生活状況や価値観を聞き、家族構成、収入、資産、負債、保険などの情報から現状を分析し、その上で今の問題点、将来起こる問題点を総合的な視点で判断して、資産運用やライフプランの最適な提案をしてくれる「お金のプロ」と呼ばれる存在。

資産運用に関しては、資産計画を作成したり、さまざまなアドバイス・提案をおこなったりと、様々なサポートを行います。

さらに、FPの中でも特に「独立系FP」を相談相手に選ぶことをおすすめします。

「独立系FP」をこれから詳しく説明していきます。

独立系FPとは

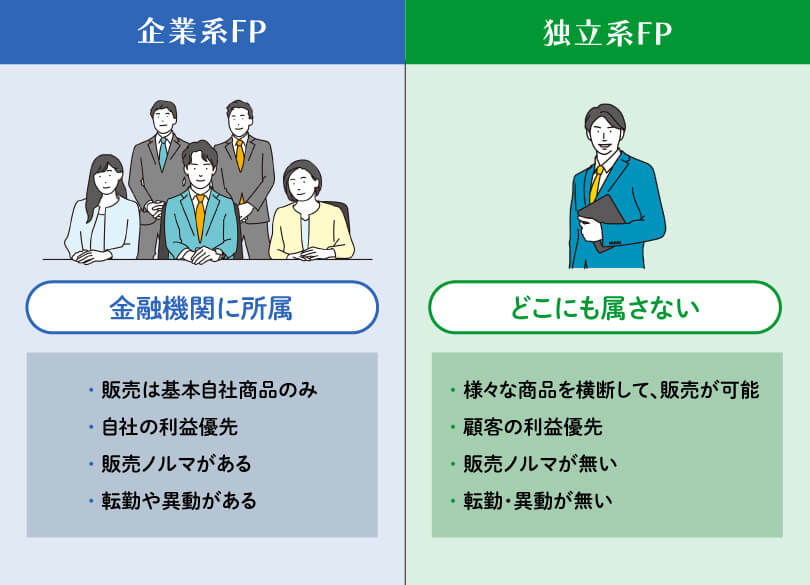

FPは大きく分けて「企業系」と「独立系」に分かれます。

FPの多くは銀行や保険会社、証券会社などの金融系の企業に勤めている「企業系FP」ですが、どこの企業にも属しておらず独立したFPを「独立系FP」と呼びます。

独立系FPは金融機関に属していないので、特定の商品だけを案内することは無く、様々な商品を横断して販売できることが大きな特徴です。

資産運用初心者は独立系FPへの相談がベスト

私は、資産運用の相談相手は独立系FPがベストだと考えています。

なぜなら、独立系FPはあなたの立場に立って的確なアドバイスを行い、ベストな方法を提案できるからです。

資産運用の目的や方法は人それぞれで、その人にあった商品や方法を選ぶ必要があります。

独立系FPは、様々な商品(投資信託・保険・株・など)を取り扱えるため提案の幅が広く、また知識も豊富です。

つまり、独立系FPであれば、あなたに本当にあった資産運用の方法を選ぶことができます。

独立系FPに相談して解決できることの例

資産運用について独立系FPが解決できることは、資産運用の方法や商品の選び方だけではありません。

”資産運用”をより細かく分解し、それぞれに対してアドバイス、解決に導きます。

例えば、

- いつまでに貯めたいのか?

- どれくらい増やしたいのか?

- いくら資産運用にまわせるのか?

- 何のために資産運用したいのか?

- 資産運用に対して不安に思っていること全般の解決

何を相談していいのかわからない、どうしたらいいのか分からないと悩んでいる人ほど、独立系FPへの相談がおすすめです。

4つの条件が揃っている独立系FPを選ぼう

あなたの資産運用を成功させるためには、4つの条件が揃っている独立系FPであることが望ましいです。

私が考える4つの条件は

- 【条件①】的確なアドバイスをくれる

- 【条件②】扱える商品が多いこと

- 【条件③】あなたのためにしっかりと時間を取ってくれる

- 【条件④】相性がいい

になります。

それぞれ、資産運用の相談を例に説明していきます。

【条件①】的確なアドバイスをくれる

「的確な」アドバイスがあると、自分ではわからなかった問題点に気づき、今度どうすればいいのか考え、次の行動を起こせるようになります。

”的確なアドバイス”とは、

- あなたに必要だと思う情報提供をしてくれる

- 現状のままでいいものと、改善した方がいいものの区別をしてくれる

- 現状のままだと将来どんな問題が起こるか教えてくれる

などです。

更には、資産運用の知識だけではなく、保険や税金など幅広い知識を持ったFPが望ましいですね。

NGなFP

- 説明に理由・根拠が伴っていない

- 質問に対してほしい回答が得られない

- 説明不足の商品をすすめられる

- 納得していないものをすすめられる

【条件②】トータル的に取り扱える商品が多い

FPの取り扱える商品・手段の種類が多いことも条件の一つです。

なぜなら、資産運用の選択肢が広がるからです。選択肢が広がるということは、あなたの目的にあった資産運用が見つかりやすいということに繋がります。

資産運用の方法はたくさんあります。

例えば、

- 投資信託

- 株式

- 債券

- 保険

などの商品を選択する場合や

- NISA

- iDeCo

などの制度を選択する場合など、自分に合った商品や方法も人それぞれです。

すべての商品の取扱があり、なおかつ相談も手続きも一か所で出来るところがベストですよね。

時間短縮になりますし、今後の相談も一か所ですむので楽ですし、安心できますよね。

相談相手は「相談から手続きまでトータル」に扱え、「商品・手段が多い」ところを選びましょう。

また、商品や手段の取扱の種類が多ければ多いほど、相談相手は知識が豊富とも言えるでしょう。

NGなFP

- 商品や手段に選択肢がない、少ない(偏っている)

- 相談しかできない(手続きなどの実行サポートができない)

【条件③】あなたのためにしっかりと時間を取ってくれる

あなたと話す時間をしっかりとってくれるFPであることもとても重要です。

なぜなら、資産運用をする上での「目的・目標」をFPと一緒に決める必要があるからです。そのためには、

- 職業

- 家族構成

- 生活状況

- 現在の悩みや、将来の問題点

- 資産運用をしようと思ったきっかけや理由

などの情報が細かく必要になります。

この目的や目標が決まらなければ、今後の資産運用の計画が立てられません。

つまり、なぜあなたが資産運用をしたいと思ったのか知り、目的を決めるために、しっかり寄り添って話を聞いてくれる相談相手が必要なのです。

具体的には

- あなたに対し十分な時間を割いてくれる

- 真剣に話を聞いてくれる

- 不安に思っていることや、疑問に答えてくれ前向きにしてくれる

などです。

この時間を多く取ってくれると、抱えている不安や悩みが少しでも解消しますし、何より安心しますよね。

NGなFP

- いきなり商品の説明から入る

- 自分の話ばかりされる

【条件④】相性がいい

最後に、相談相手のFPはやはり相性がいい人でなければいけません。

資産運用は長期になることがほとんどですので、相談相手のFPとは長い付き合いになる可能性が高いです。

『相性がいい』の基準として、例えば、その人に自分のプライベートなことまで話せるかを基準にしてみたらいかがでしょうか。

家族構成、職業、年収、貯金、将来の夢・展望など、かなり個人的なことを話す必要があります。これらを話してもいいと思えるFPに相談しましょう。

こればかりは実際に会ってみないとわかりませんが、ここは大事なところですので自分に合う人を選びましょう。

少しでも”合わないな…”と思ったら、遠慮せずに別のFPを探しましょう。

あなたの大事なお金、人生ですので、本当に自分と相性の良いFPに巡り会えるまで妥協せずに探すことをお勧めします。

NGなFP

- なんとなく合わないと感じる

- 疑問や質問をなかなか口に出せない

独立系FPの具体的な見つけ方

独立系FPの具体的な見つけ方は2つの方法があります。

- FP事務所HPの記載内容を確認する

- 独立系FP主催のセミナーに参加する

詳しくは以下の記事を参考にしてみてください。

資産運用を独立系FPに相談する際の流れ

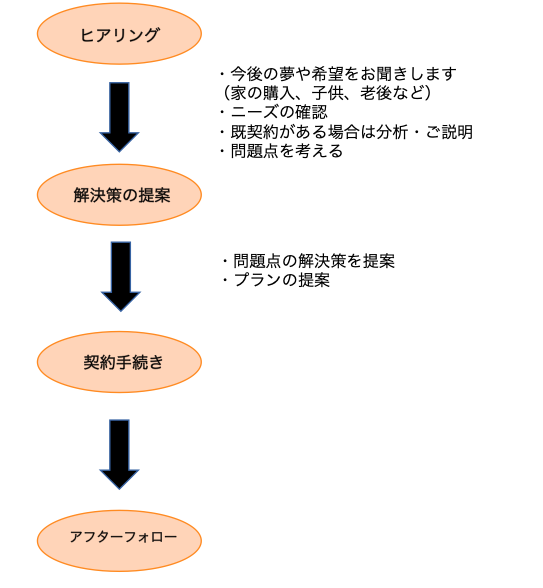

次に、資産運用の相談を独立系FPにする際の流れをお話しします。

このように、相談においては『ヒアリング』が起点となり、必要であれば『解決策(金融商品等)の提案』、それが良いと思えば『契約』→『アフターフォロー』の順番で進んでいきます。

もちろん、不要であれば『提案』を受けることも『契約』する必要もありません。

FP相談の相談料について

日本FP協会の「1時間当たりの相談料の調査結果」によると、ファイナンシャルプランナーが設定している1時間当たりの相談料は、5,000円~10,000円台の範囲が多いようです。

ですが、相談料は「0円」としているところもあります。

実は、相談料でサービス内容や質が変わるわけではありません。

でしたら、相談料がかからない方がうれしいですよね。

ファイナンシャルプランナーについては以下の記事に詳しく書いていますので是非ご覧ください。

資産運用の相談を銀行と保険会社に行った際の体験談

実際に私が過去に資産運用を考え、「銀行」と「保険会社」に相談にいったときの実体験と感想をまとめました。

(繰り返しになりますが、銀行や保険会社にいるFPは『企業系FP』と呼びます)

結論としてはやはり、資産運用の相談は独立系FPが一番、ということになります。

銀行

| 場所 | 普段よく利用している近所の地方銀行 |

| 待ち時間 | 順番がくるまでに時間がかかる 資産運用に詳しい担当が常勤ではない(後日訪問) |

| 対応 | 相談の合間に別の業務をしていて落ち着かない。 「いくら資産運用をしたいか」といきなり商品説明をされた |

| 商品 | 投資信託 |

メリット

- 家から近いので相談に行きやすい

- 口座開設や投資信託の購入手続きは対面でサポートしてくれるので安心

デメリット

- 担当にすぐ会えないし、ゆっくり対応してもらえない。

- 商品は投資信託のみで、銀行で扱っている種類は少ない

- すぐに商品の紹介をされたので自分にとっていいものかどうかの判断が出来ない

保険会社

| 場所 | 元職場の某国内保険会社 (私は以前、保険会社に勤めていました) |

| 対応 | 相談の合間に別の業務をしていて落ち着かない。 「いくら資産運用をしたいか」といきなり商品説明をされた |

| 商品 | 保険 |

メリット

- 自宅や職場に訪問してくれるので時間の融通が利く

デメリット

- 基本はその企業の保険商品の取扱のみなので、資産運用をするにはニーズに合わないことが多い。

- 資産運用だけではなく保障がついてくるので保険料が高い

- 途中で解約すると元本割れをする

- 選択肢が少ない(私が紹介されたのは個人年金と一時払い商品)

- 保険のことは詳しいが、他の金融商品に疎い人もいるので色々な相談が出来ない

まとめ

資産運用の相談をしたい場合は、独立系FPがおすすめです。

独立系FPを探す際には、

- 【条件①】的確なアドバイスをくれる

- 【条件②】扱える商品が多いこと

- 【条件③】あなたのためにしっかりと時間を取ってくれる

- 【条件④】相性がいい

の条件が揃ったFPを探してみてくださいね。

大切なお金、大事な人生ですので、資産運用はぜひご自身に合った、いつまでも頼れる相談相手を見つけてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。