貯金が500万円貯まったら必ず考えよう!有意義な使い方と増やし方

500万円を目標に貯金をしています。500万円が貯まったらどんなことができますか?有意義に使うにはどうすればよいですか?

500万円貯まったらできることはたくさんあります。有意義な使い道の決め方もご紹介します。

この記事では、500万円を貯金の目標としている方、500万円貯金できた方に向けて、500万円でできることや、500万円を有意義に使い、そして増やすための”お金の振り分け”について解説します。

この記事で分かること!

- 貯金500万円でできること

- 貯金500万円を達成するためにできること

- 貯金500万円貯まったら行いたい”お金の振り分け”

貯金500万円でできること

貯金の目標を”500万円”と考えている方は多くいらっしゃいます。

では、具体的に貯金500万円があれば何ができるのかを見ていきましょう。

貯金500万円でできること

- 一人暮らしの平均生活費17万円では約2年4か月暮らせる

- 急な出費に対応できる(ケガや病気など)

- 住宅購入の頭金や自動車購入、海外旅行などの大型出費に対応できる

- 資産運用ができる

など

一つずつ見ていきましょう。

一人暮らしの平均生活費17万円では約2年4か月暮らせる

生活費がいくらかにもよりますが、仮に一人暮らしの生活費の平均、約17万円(総務省統計局「家計調査(家計収支編)調査結果」(2022年))で試算した場合、給料が入ってこなくても、約2年4か月暮らすことができます。

生活費別、500万円が無くなるまでの年月

以下は、生活費(毎月の取り崩し金額)別に、500万円が無くなるまでの年月を示したものです。

仮に収入が無かったとしても暮らしていける期間(目安)となります。

| 生活費 | 500万円が無くなるまでの年月 |

| 10万円 | 8年4ヶ月 |

| 15万円 | 4年2ヶ月 |

| 17万円(平均) | 2年4ヶ月 |

| 20万円 | 2年1ヶ月 |

| 25万円 | 1年8ヶ月 |

急な出費に対応できる

貯金500万円あれば、急な出費があったとしてもほとんどの場合に対応できます。

急な出費とは例えば、ケガや病気・災害などでの出費のことです。

更に、その間収入が減ってしまうと、更にお金が必要となります。

これらのお金を『緊急予備資金』と呼び、一般的には生活費の3ヵ月分以上と言われています。

生活費に個人差はありますが、貯金500万円あれば、潤沢に緊急予備資金があると言え、急な出費にも対応できるでしょう。

住宅や車の購入、海外旅行資金など大型出費に使うことができる

貯金500万円あれば、大きな買い物や出費にも使うことができます。

例えば、

- 住宅購入の頭金

- 車の購入資金

- 海外旅行費用

- 大型の家具や家電の購入

まとまったお金が必要となっても、多くの支払いは可能と言えるでしょう。

資産運用ができる

貯金500万円あれば、そのお金を元に資産運用もできます。

資産運用とは、緊急予備資金や、直近で使う予定のお金を除いた、”余剰資金”で行うもの。

更に、この余剰資金が長い期間使わないお金であるならば、なおのこと資産運用に向いています。(理由は後述)

例えば、緊急予備資金と直近で使うお金を除いた、貯金の一部『200万円』で20年間資産運用を行った場合、

貯金の場合:200万円のまま

資産運用の場合:利率7%の運用で約774万円に!

運用すると20年間で574万円も増えるシミュレーションとなりました。

500万円のうち、長期間使わないお金は、資産運用で効率的に増やしていくのがおすすめです。

投資信託で『年利6〜8%』は現実的な数字

『年利6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年の年率平均を参考にしています。(2024年3月末時点末時点のデータでは過去20年の年率平均は『9.1%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI)

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

貯金500万円を貯めるためにできること

500万円を貯めるにはどれくらいの時間がかかるのか、貯金500万円を達成するためにできることについて紹介していきます。

年代別平均貯金金額

下記の表は年代別でみる平均預貯金の金額です。

500万円に到達するのは30代に入ってからが多く、新社会人から月5万円をコツコツ貯金していくと30代前半で500万円が貯まる計算となります。

貯金500万円に到達する年数

以下の表は、貯金0円からスタートし、500万円に到達する年数を、毎月の貯金額でまとめたものです。

| 毎月の貯金額 | 500万円に到達する年数 |

| 1万円 | 41年6か月 |

| 3万円 | 13年8か月 |

| 5万円 | 8年3か月 |

| 7万円 | 5年9か月 |

| 10万円 | 4年1か月 |

いずれにしても、500万円を貯めるのは大変ですね。計画的かつ効率的に貯めていきましょう。

500万円を貯めるためにできる2つのこと

貯金500万円を貯めるためには大きく、以下の2つのことを行っていくとよいでしょう。

- 支出を減らす(家計の見直し、節約)

- 収入を増やす(副業)

それぞれご紹介していきます。

家計を見直し、貯金に回せるお金を増やす

まず行いたいことは、家計を把握し、見直しすることです。

家計の無駄を減らし、捻出できたお金をそのまま貯金に回すことで、貯金額を増やすことができます。

効率の良い方法として、固定費の見直しから着手するのがおすすめです。

固定費は一度の見直しでその節約効果がずっと続くため、とても効率が良いです。

固定費の見直し例

- 携帯代を見直す(格安スマホに変える、お得なプランに変える、など)

- 生命保険を見直す(不要な保障の見直し、重複して加入している保険を解約する、など)

- サブスクを見直す(使っていない、使用頻度の低いサブスクは解約する)

②副業をして収入を増やす

副業をして収入を増やすこともとても有効です。

副業で得たお金は全額貯金に回すことができますし、副業の種類によっては大きなお金を得られるので、500万円に到達するスピードをより上げることができます。

人気の副業の例

- WEBライティング

- アフィリエイト

- 不用品の販売(フリマアプリ等)

- オンライン家庭教師

- 動画編集

- アンケートモニター・ポイントサイト

など

貯金が500万円貯まったら行いたいお金の振り分け

貯金が500万円貯まったら、使う目的や利用時期に応じておかねの振り分けをしましょう。

お金の振り分けを行うことで500万円のお金の使い道を整理することができます。

こうすることで、『使うお金』と『増やすお金』をはっきりと分けることができます。

一部を”増やすお金”に回すことで、将来500万円以上のお金に増やすことができる可能性があります。

お金の振り分けは使う予定の時期毎に、短期・中期・長期で分けます。

お金の振り分けの基本ルール

①短期(1年以内につかうお金)

使用用途例:ケガや入院などに必要な緊急予備資金、など

②中期(1年から10年以内に使うお金)

使用用途例:車の購入費用や住宅購入の頭金、海外旅行など趣味に使うお金、など

③長期(10年以上使わないお金)

使用用途例:老後資金、お子さまの教育費、使う予定が無い、など

以下のAさんを例に、具体的に貯金500万円を振り分けてみましょう。

Aさん

30歳、会社員、一人暮らし。

貯金500万円。

手取り26万円、生活費は17万円。

趣味は海外旅行で、毎年1回は行っている。

短期(1年以内):生活防衛資金として

17万円×3か月=51万円

中期(1~10年):毎年の海外旅行費用として

海外旅行30万円×10年=300万円

長期(10年以上):資産運用費用として

149万円

149万円を利回り7%で20年間運用すると576.6万円になる

149万円を元に、利回り7%で20年間運用できた場合、想定される金額は576.6万円となります。

このシミュレーションだと、資産運用だけで18年後再び500万円貯まることになります(18年目に5,036,099円)

長期(10年以上使わないお金)が資産運用に適している理由

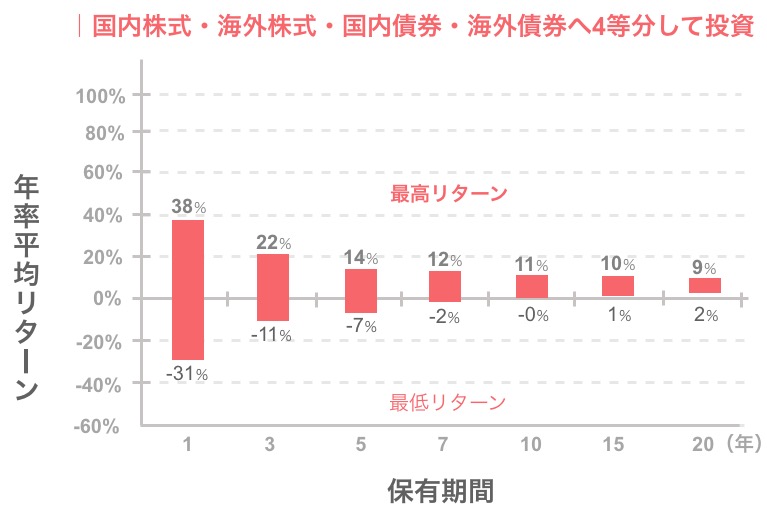

10年以上の運用期間があればマイナスになる可能性が非常に低くなる、というデータがあります。

以下のグラフの見方ですが、『最低リターン』部分がマイナスになっていなければ、マイナスにはならなかったという意味となります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

つまり、10年以上の運用ではマイナスにはならなかった、という結果を示しています。

よって、10年以上使わないお金は投資に適しているお金と言えます。

まとめ

貯金が500万円貯まったらできることはたくさんあります。

急な出費に対応できたり、趣味につかったり、将来のためにさらに貯めていくなど、様々なことができるようになりますね。

これから500万円貯めてく方も、500万円を貯めてきた方も、500万円は大きなお金ですので有意義な使い方を考えていきましょう。

500万円貯まったら、ぜひどのように使うのかをよく考えてみてくださいね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。