節約は何から始める?通信、サブスク、保険、住宅の4つを見直すと効果大!

節約は、通信費、サブスク費、保険料、住宅費(住宅ローン)の4つの見直しからはじめましょう

通信費は複雑だし、サブスク費は必要だし、保険料や住宅費は見直しができそうにありません。

ちゃんとポイントを一つ一つ抑えていけば難しくはありません。アドバイスを受けることもできます。

特に保険料や住宅費などは、年間で10万円単位の節約になるケースも多いです。これから、それをずっと払っていこうと思ったら大きな差になりますよね。

まずは、難しいと思わないでこの記事を読んでみてください。

この記事で分かること

- 節約は何から始めればいいのか

- 固定費の見直しがよい理由

- 無理なく簡単に節約できる方法

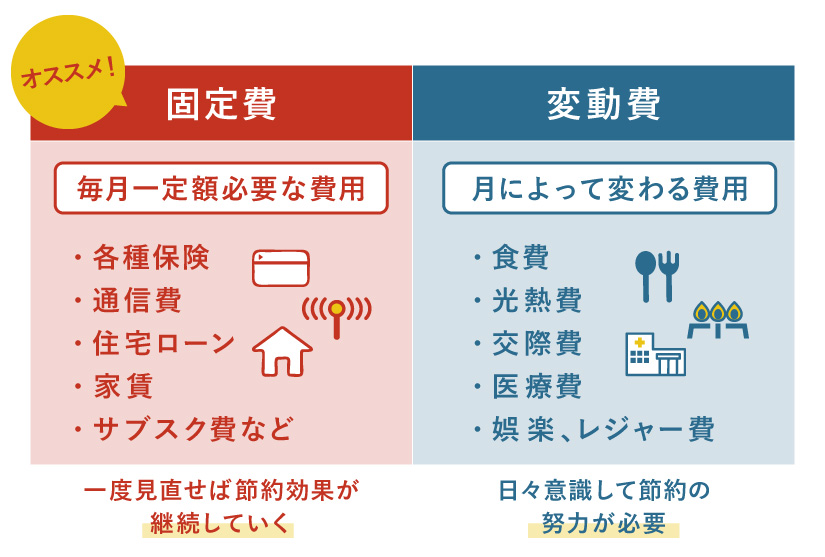

何から節約を始めて良いかわからない人は固定費の見直しから始めよう!

節約は、変動費よりも固定費の見直しから始めましょう!

固定費は毎月の支出が一定なので、一度見直しするだけでそのあとずっと支出を減らすことができ、節約効果が継続するからです。

変動費は月によって変わる費用なので、毎月見直しの作業することが必要です。特に、節約が苦手な人にとっては、日々意識して節約の努力を続けることが負担になります。

節約が苦手な人は一度だけ取り組めばよい固定費の見直しから始めましょう。

節約につながる固定費の見直し4選

固定費の見直しは、手間がかからず簡単なものから順番に取り組んでみましょう。

手間のかかる見直しは、手間がかかると思うとなかなか手を付けることをせず先延ばしになりがちです。

具体的には、通信費、サブスク費、保険料、住宅費(住宅ローン)などが該当します。

この中で、簡単にできることから始めましょう。

通信費

通信費は比較的簡単に節約ができる固定費です。

料金プランの見直しや通信会社の切り替えなどをするだけでよいからです。

例えば、「大手会社から格安SIMに変える」「今の会社でのプランの見直し」などができたとします。

すると、1ヶ月で数千円の節約につながる可能性があります。

サブスク費

サブスクで使わないものであれば、やめるだけで節約になります。

定額を払えばサービスを受け放題となったりして一見お得に見えたりしますが、よくよく計算するとマイナスの場合もあります。

例えば、月額900円の動画のサブスクで、1本当たりの動画の単価が200円とすると、毎月5本以上の作品を見る人なら「お得」です。

しかし、実際あまり利用していないという人にとって、月額900円でも年間10,800円(900円×12か月)と考えれば「もったいない」ですよね。

また、サブスクは自動更新で継続するもの多く、加入して使わないのに更新していることもあります。

定期的に見直しをして無駄なサブスクは解約しておくようにしましょう。

保険料

保険料の支払いを無くしたり、安くしたりすることで節約が可能です。

保険も毎月支払う固定費で、削減できれば節約効果は大きいです。

具体的には、重複した保険を解約して保険料の支払いを無くすこと、保険の見直しをして保険料を安くすることです。

保険が重複していたら保険を解約して節約

保険の内容が重複していたら、どちらか一つを解約しましょう。

保険が重複していると、過剰保障になったり、保険に入っていても重複して保険金が支払われなかったりして保険料の無駄になってしまいます。

保険の重複でよくあるのは、

- 団体信用生命保険と死亡保険の重複

- 個人賠償責任保険の重複

です。

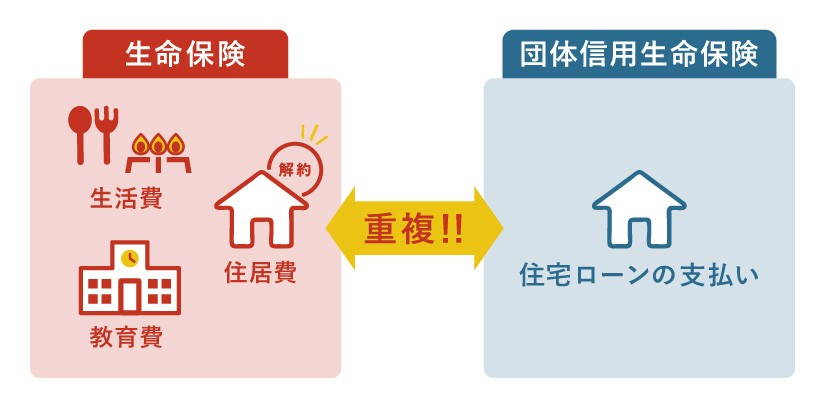

団体信用生命保険と死亡保険の重複に注意

住宅ローンを組んだ時に加入する団体信用生命保険と、すでに加入している死亡保険は重複します。

どちらも、加入目的が万が一の時の住居費の備えとなっているからです。

住宅ローンを組んだ場合には団体信用生命保険に加入することにより、既に入っていた生命保険を解約することができます。

住宅ローンを組んだ時は保険の重複の可能性を考えましょう。

個人賠償責任特約の重複に注意

個人賠償責任特約は、損害保険に付加する特約です。人にケガを負わせてしまったとき、物を壊してしまったときの賠償金を補償してくれます。

個人賠償責任特約を重複契約していたら一方の特約は解約しましょう。

実際に損害賠償責任を負った金額までしか補償を受けられません。重複契約しても保険金が倍額出るわけではありませんので、契約は1つで十分ということになります。

例えば、保険金額が1億円の2つの保険に入っていて、賠償額2000万円の事故を起こした場合、2つの保険の合計で2000万円が出るだけです。

それぞれの保険から2000万円ずつ保険金が出るわけではありませんので、1つの保険に入っていれば大丈夫です。

個人賠償責任特約は、個人賠償責任特約や、火災保険、傷害保険など様々な保険に付加することができます。複数の保険に加入していると、個人賠償責任特約が重複してしまうことがありますので、その場合は一方の特約を解約しましょう。

保険を見直し保険料を安くして節約

「保険の見直し」をすると保険料を安くすることができます。

同じ保険でも、新商品の方が安くなったり、タバコの吸わない人や健康状態の良い人は割引があったりするからです。

例えば、保険加入時はタバコを吸っていて、現在は禁煙をしている方などは、新たに入りなおすことで保険料が安くなります。

保険は細かい部分があったり、条件等が変わることもあります。重複した保険の確認や、保険の重保険の見直しをして保険料の節約を検討している方は、FP(ファイナンシャルプランナー)などに相談しましょう。

住居費(住宅ローンの借り換え)

住宅ローンを借り換えることにより毎月のローン返済額を減らし、住居費を節約できます。

金利の高い時期に組んだ住宅ローンは安い金利のものに借り換えれば、毎月の返済額を減らすことができます。

最近は、低金利が続いているので、住宅ローンを組んだ時よりも現在の方が金利が低くなるケースも多いです。

住宅ローンを組んでいる方は借り換えなどを検討しましょう。

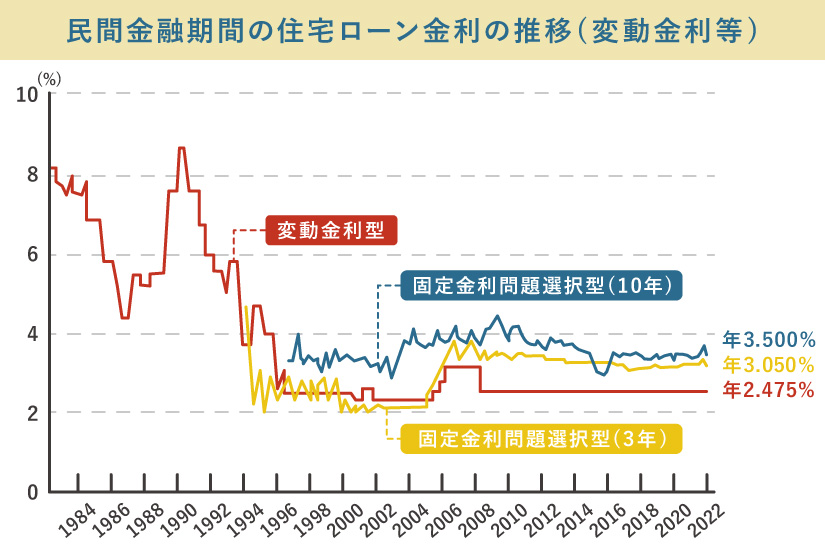

変動金利の住宅ローンは将来の節約の妨げに!

現在、変動金利で住宅ローンを組んでいる方は、将来、節約の妨げになるかもしれません。

変動金利の住宅ローンは、金利が上がると返済額が上がってしまうからです。

実際の3000万円程度の住宅ローンの残高がある場合は、1%の金利上昇で毎月約2.5万円の返済額が上がることになります。

変動金利で住宅ローンを組んでいる方は、今のうちの固定金利の住宅ローンに借り換えることや、繰り上げ返済等の検討も必要かもしれません。

下記のグラフの通り、住宅ローンの金利は横ばいですが、固定金利選択型(10年)のタイプなどは、少しづつ金利が上がってきており、今後の金利上昇の可能性は否定できません。

民間金融機関の住宅ローン金利の推移(変動金利等)

まとめ

節約は「固定費」に注目して見直しをすれば、簡単に効果の大きい見直しができます。

食費や教育費、交際費などの変動費の見直しは毎月の管理も必要となり上級者向けですが、固定費の見直しができたらぜひ取り掛かってみましょう。

自分一人で節約の実行することが難しい方は、FP(ファイナンシャルプランナー)などに相談しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。