後悔しない!住宅ローン相談はファイナンシャルプランナーへ 事例とQ&A

住宅ローンを組むうえで一番大事なことはなんだと思いますか?

“いくらまで借りられるか?”

そうではありません。

“いくらなら返済していけるか”

です。

いくらなら返していけるかを知るためには、『マネープラン』を考えることが大切です。マネープランとは、住宅ローンのみならず、教育資金や老後資金など、人生の「おかねの計画」を立てることです。

最適な住宅ローンを組むために重要な『マネープラン』を一緒に考えてくれるのが、そう、ファイナンシャルプランナー(FP)なのです。

実際に私はFPをしており、「住宅ローンアドバイザー」の資格もあり、住宅ローンの相談を多く受けています。その経験を元にこの記事では、

・FPが住宅ローン相談にベストな理由

・住宅ローン相談でよくある質問

・私が実際に受けた住宅ローン相談と解決策

を解説していきます。

あなにとって、ファイナンシャルプランナーへのベストな住宅ローン相談の参考になれば幸いです。

FPなら教育資金や老後資金などマネープランを考えた上でローン相談に乗ってくれる

住宅ローンの相談は人生設計のプロ、ファイナンシャルプランナー(FP)に相談することをおすすめします。

なぜならFPは、将来のライフイベントも考えてマネープラン考え、その上で住宅ローンの検討を行うからです。

具体的には

・教育費はいくらかかるか。

・老後資金はいくら必要か。

・現在の預貯金と今後の年間収支はどうなっていくか

をふまえ、『ローン返済がいくらであれば無理なくローン返済をしていけるのか』を考えます。

きちんとマネープランを考えずに住宅ローンを組んでしまうと、

生活費が足りなくなってしまった!

教育資金が足りない!

あげくには住宅を手放すことになるかもしれません。

マネープランを一緒に考えてくれ、無理のない返済の手伝いをしてくれるのがFPです。

住宅ローン返済は人生全体を考えることが大切なのです。

FPならそこまできちんとマネープランをしてくれます。

ここでいうFPとは、独立系(※)の、中立な利害関係のないFPです。

利害関係のない、第三者からのアドバイスであれば、無理な住宅購入も避けられます。

最近では、住宅展示場やモデルルームにもFPがいて相談にのってくれますよね。しかしここで少し注意が必要です。

これらのFPは「企業系FP」と呼ばれ、ハウスメーカなどと提携をしています。ですので、たいていは少しでも高い住宅を購入してもらうための相談になることもしばしばです。

| ※1 独立系FP(ファイナンシャルプランナー)とは FPは大きく分けて「独立系」と「企業系」に分かれます。 FPの多くは銀行や保険会社、証券会社などの金融系の企業に勤めている「企業系FP」ですが、どこの企業にも属しておらず独立したFPを「独立系FP」と呼びます。  |

【FP解説】住宅ローンでよくあるQ&A

住宅ローンで一番大切なことは『ローン返済がいくらであれば無理なくローン返済をしていけるのか』であることを述べました。そのためにもマネープランを考えることが必要です。

また、住宅ローンの選択肢として「固定金利」か「変動金利」か。

この部分はみなさん悩まれて相談に来られます。

他にも、

繰り上げ返済はしていったほうがいいですか。

頭金はいくらぐらい入れたらいいですか。

団体信用生命保険(※)はどのタイプがいいですか

このあたりは、保険の要素や税金の要素、運用などおかねに関する幅広い分野となります。

よくある質問を、具体的にQ&Aで解説していきましょう。

質問その1 いくらの住宅が購入できますか?

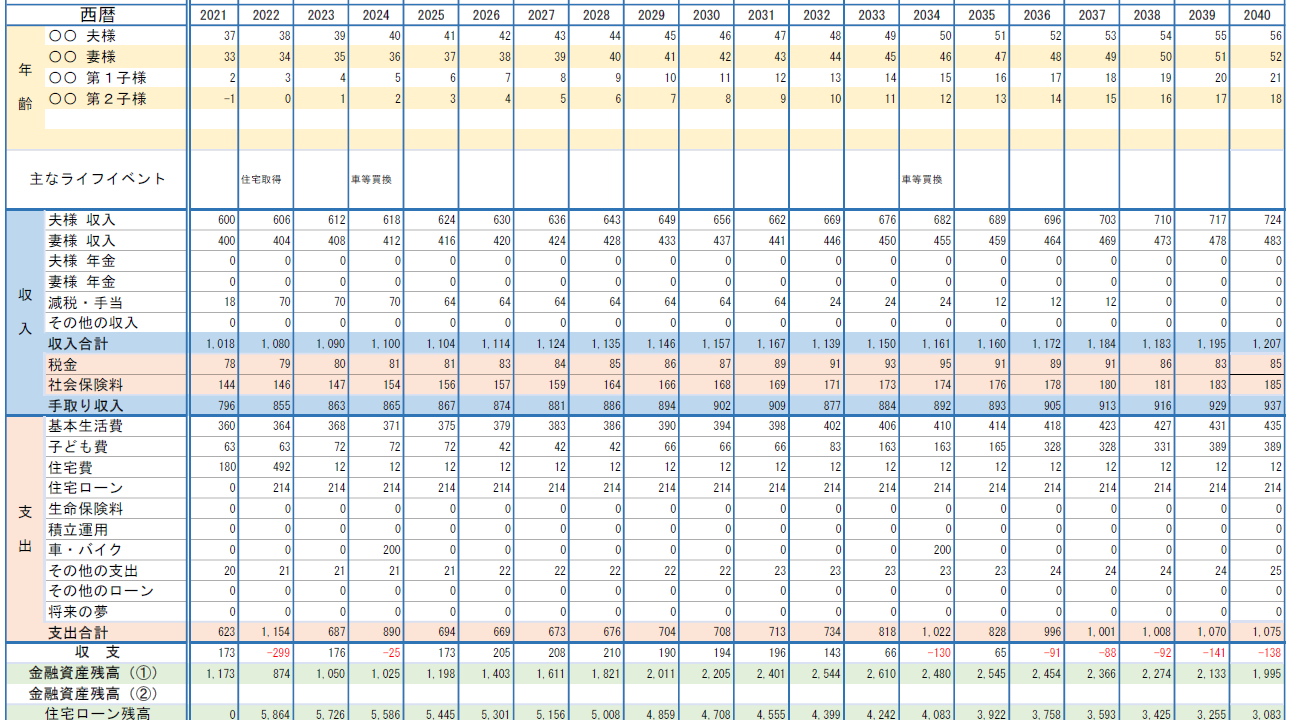

ライフプラン表をつくって、いくらの返済額なら無理なく返済していけるか一緒に考えましょう!

ライフプラン表は、現在から一生涯までのおかねの動きを数字で確認する事ができます。

このライフプラン表を使うことで、住宅ローン以外の必要な資金の準備(教育費や、老後資金の準備など)も考慮して適切な住宅ローンの返済可能額を算出することができます。

①キャシュフロー(毎月の収支)を確認

→現在の月の手取りと支出(家賃や食費、光熱費、通信費など)を確認

②ストック(預貯金)や老後の収入などを確認

③家族の構成と年齢、こどもの希望進路、車の買い替えや家族旅行など、将来のライフプランを確認

④住宅に関すること(物件価格、諸経費など)を確認 ローン返済額でプランニング

⑤上記確認した内容をもとに「ライププランシミュレーション」を作成

例)ライフプランシミュレーションイメージ

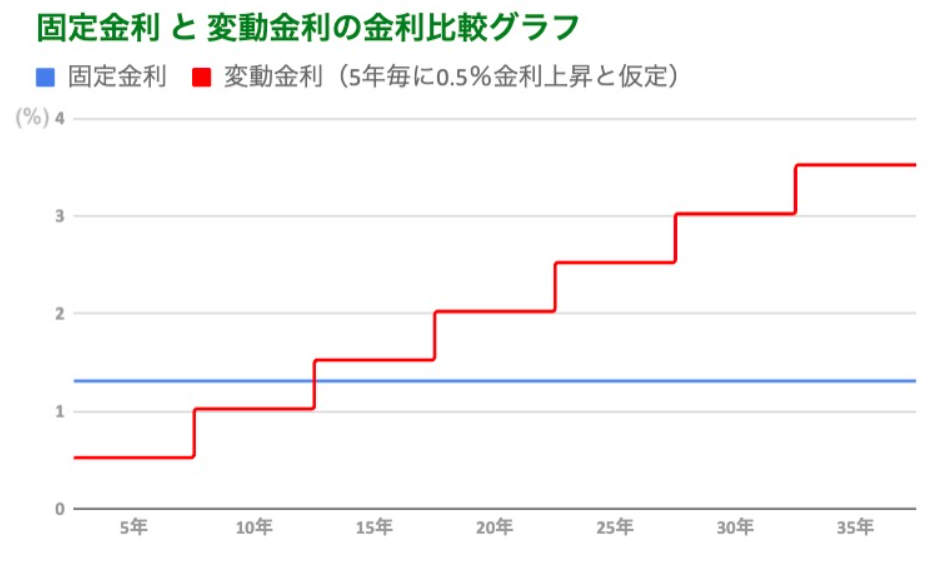

質問その2 「固定金利」と「変動金利」どっちがいい?

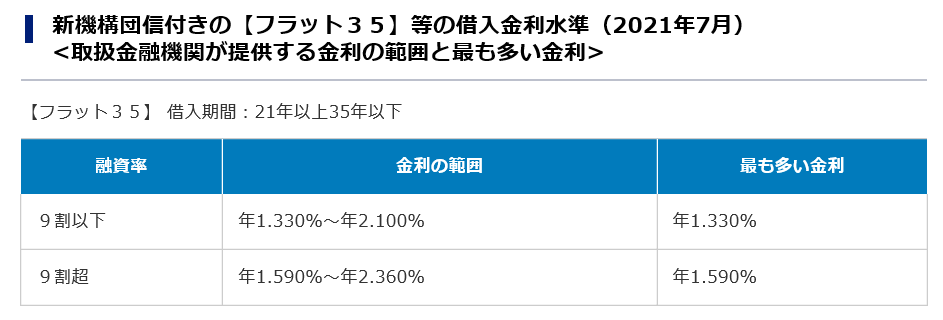

現在(2021年8月現在)の金利は過去の固定金利と比べれば低い状況です。この局面では『固定金利』を選びましょう。

| 2021年7月現在の固定金利 年1.330%~年2.100%(フラット35、返済期間21年以上) (住宅金融支援機構より) 2009年7月の固定金利 |

金利が低い状況の場合は、今のうちに固定金利で固めてしまうことをおすすめします。

固定金利は、最後まで金利が変わらず、返済額も変わりません。

一方変動金利は、固定金利に比べて、金利は低いですが、変動ですからずっと金利が低いままとは限りません。

そして、固定金利と比べ金利が低いので(現在は)毎月返済額は安いです。しかし、5年ごとに毎月返済額が変わります。 (内部では1年に2回金利見直しがあります)

金利が上がっていけば、もちろん毎月返済額が上がっていきます。

| 下記のグラフは 固定利率…1.3% 変動利率… 0.5%(5年ごとに0.5%金利上昇と仮定) のグラフです。変動金利が早めに上昇すると分岐点が早めにくることがわかります。 (※あくまでもイメージです)  |

目先の数字で判断するより、長期的な目でよく考えることが重要です。

| <金利と景気の相関関係> 住宅ローンの金利が低いまま続くということは、考えにくいと私は思っています。 現在は金利が低い状況ですが、日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしているからです。 金利は、景気変動によって影響を受けます。 |

質問その3 繰り上げ返済はしていくべき?

①金利が低い局面

②住宅ローン減税の期間がまだ残っている

①金利が低い局面の場合

繰上げ返済は利息分も返済をしていくので、金利が低い局面では効果が少なくお勧めできません。

(繰り上げ返済をする場合は、金利が高い局面で検討しましょう。)

②住宅ローン減税の期間がまだ残っている場合

住宅ローン減税はローン残高に対して1%以内(上限40万円まで)の税金が控除される制度です。繰上げ返済をしすぎてローン残高が減ってしまうと、減税部分が少なくなります。

(繰り上げ返済のタイミングは「ローン減税の期間が終わった後」のほうがいいでしょう)

♦繰上げ返済は金融機関によっては手数料がかかります。ローンを組む前に繰り上げ返済の手数料を確認する事も必要です。

♦繰り上げ返済をすると手元資産が少なくなります。もし繰り上げ返済をする場合は、教育資金など確保したうえで、”余裕資金”で行いましょう。

| 【長期優良住宅のメリット】 長期優良住宅の認定基準を満たすことで、以下のようなメリットがあります。 ①住宅ローン減税の控除額拡充や、登録免許税の軽減。(申請が必要) ②住宅金融支援機構のフラット35S(通常はフラット35)を利用でき、一定期間金利が低くなる。 |

質問その4 頭金はどうすればよい?

いくらいれたほうがいいかというのは、

①ストック(預貯金)とフロー(毎月返済額)のバランスで考える

②住宅購入以外の費用との兼ね合いも考える

この2つで考えることが重要です。

①ストック(預貯金)とフロー(毎月返済額)のバランスで考える

頭金を多く入れるかどうかは、毎月返済額をいくらにするのかを考えて決めましょう。

これには先にお伝えした『ライフプラン表』が必要になります。ストック(預貯金)とフロー(毎月返済額)のバランスで、毎月の支払いが無理のないように設定することが重要です。

②住宅購入以外の費用との兼ね合いも考える

住宅購入以外の費用も考えねばなりません。

まずは諸経費。

住宅購入には諸経費がかかります。そして引越し費用や家具家電費用も。頭金はこれらもきちんと考えて計画しましょう。

| 住宅購入の諸経費 | |

| 新築マンション | 物件価格の3~5%前後 |

| 建売住宅や中古住宅 | 物件価格の6~8%前後 |

| 注文住宅 | 土地・建物の総額の10~12%前後 |

※諸費用はローンに組み入れることもできます。このあたりの判断もFPに相談するのが良いでしょう。

そして、病気や怪我などの医療費、将来の教育費や老後資金。これらも検討して、手元に残しておくお金を検討しなければ、後々困ることになってしまいます。

1%前後でローンを借り入れし、運用で、例えば5%のリターンをとりにいく、という計画も可能です。FPなら運用のアドバイスもあわせてできます。

| <頭金は最低1割 ※フラット35の場合> 住宅金融支援機構(フラット35)は物件価格の9割の借り入れとなっています。 「物件価格の9割超」という金利設定もあり、「9割以下」と比べると金利は高くなります  引用:住宅金融支援機構HP |

質問その5 団体信用生命保険はどのタイプにしたらよい?

これについては、どのタイプにすればよいか人それぞれなので、じっくりと現在の状況(団信のタイプや生命保険加入の有無)を伺って、慎重に決めましょう!

| ※団体信用生命保険 住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になってしまったりしたときに、ローンの残額を肩代わりしてもらえる住宅ローン専用の保険のこと。 |

どのタイプを付けたらいいのか悩みますよね。

三大疾病など「所定の状態」になったらローンの支払いが全額免除される場合と、ローン支払いの半分だけ免除される場合など金融機関(取扱保険会社)によって様々です。

団信のかわりに、生命保険でカバーできる場合もあります。

金利上乗せよりも保険のほうが安くなるケースもあります。

(保険は加入年齢によって保険料がちがうので 団信は一律〇%上乗せ)

FPであれば、どの方法が一番効率がいいのか、までアドバイスをくれます。

| 団体信用生命加入は… ・民間の金融機関 → 強制 ・住宅金融支援機構 → 任意 (加入しない場合、金利は0.2%前後金利が下がる) |

団信は健康状態を確認する「告知」があります。告知の内容(持病などある場合)によっては団体信用生命保険に加入できない場合があります。すると、民間金融機関ではローンが組めないということもあります。

金融機関によっては「団信ワイド」といって一般より金利が上乗せされますが、団信に加入できるものもあります。

借換があなたにとって、メリットがあるのか、効率の観点からアドバイスをしてくれます。

私がうけた住宅ローン相談事例と解決策

実際に、FPとして私が相談を受けた相談事例と解決策をご紹介します。

【ケース1】返済比率だけで計算された

年収700万円だが、返済比率(※)から、7600万円のローンが組めると言われた。毎月返済額は20万円。

今の家賃は12万円。7600万円の物件が買えるのは嬉しいが本当に大丈夫?

| ※返済比率とは 住宅ローン審査の目安に使われる。目安は以下 ・年収400万以上 → 35%以内 ・年収400万未満 → 30%以内 |

返済比率だけでローン金額を決めるのは危険です。

今の家賃が12万円の人が、いきなり毎月のローン20万とは厳しいですね。毎月ちゃんと払えるのか?毎月返済額から、いくらまで借り入れできるか?を計算しなければいけません。

<参考:返済比率の計算方法>

この相談者に上記の計算であてはめると

34%で返済比率は範囲内。(目安は35%以内) |

毎月の収支を把握し、きっちりとライフシミュレーションを作成しました。

この方の場合、借入額は4500万円までという計画になりました。

借入:4500万円

固定金利:1.33%

借入年数:35年

毎月返済額:13万円

→毎月6万円は余裕があるので、今の家賃プラス1万円なら無理がない!

【ケース2】 最低金利で計算された。ここ数年金利はあがっていないから大丈夫と言われた

月の返済額は今の家賃と変わらない。これなら払っていけそう。

でも、変動金利って金利が上がるかもしれない。不動産の人は、ここ数年、金利は上がっていないから大丈夫と言っていた。本当?

今までは金利があまり上がっていないかもしれませんが、これから35年間、金利があがらないという保障はありません。毎月の返済額がギリギリの場合は、金利があがったら払えなくなってしまいます。

金利上昇も考えて、変動にするのか固定にするのか考えました。

A:固定金利1.3%のケース

B:変動金利0.5% → 5年毎に0.4%ずつ上昇したケース

2パターンのシミュレーションを作り比較しました。

| 借入額5000万円 35年

A 固定金利:総返済額6,226万(内利息1,226万) A 固定金利の方が、総返済額が少ないことが分かりました。 |

『独立系FP』に相談に行こう

繰り返しになりますが、独立系FPとは、銀行やハウスメーカーの傘下ではない、利害関係のないFPのことです。

独立系FPと聞くと

「気軽に相談できない…」

「相談料が高そう…」

という印象を持っている方もいらっしゃると思います。(実際そういった独立系FP事務所もありますが…)

しかし、実は無料で何度でも相談ができ、気軽に相談できる身近な独立系FP事務所も存在しています。

独立系FPでは住宅ローン相談だけでなく、お金に関する相談は何でもできます。

お金に関することで困ったことがあったら何でも相談できる親近感のあるFPに出会えたら、今後ずっとあなた強い味方になってくれますね。

気軽に相談できる独立系FP事務所の探し方

独立系FP事務所の探し方にもまよってしまいますね。以下の方法で探してみましょう

①インターネットでさがす

②独立系FP事務所が開催しているセミナーに参加する

①インターネットでさがす

独立系FP事務所を探す場合は、HPに記載されている内容を確認することが大事です。

住宅ローンを取り扱えるFP事務所であれば、住宅ローン販売会社名がHPに書いてあります。そのあたりを確認するとよいでしょう。

しかし下記もあるので注意が必要です

・独立系FP事務所といいながら、「保険」しか売ることができない「保険代理店」なFP事務所

・住宅ローンに精通していないFP事務所

②独立系FP事務所が開催しているセミナーに参加する

独立系FPでは、住宅ローンのセミナーをしているところは少ないですが、マネーセミナーへの参加も有効でうs。FPの雰囲気や自分との相性はどうかなどが分かるでしょう。

①と②に関して、こちらの記事に詳しく書いていますのでお読みください。

FP事務所は相談料が有料のところと無料のところがある

独立系FPでは、相談料が有料のところと、無料のところとろがあります。

有料だから優れているとか、無料だからダメだとか、そういう事ではまったくなく、ただ経営スタイルの違いだけです。

初めてFP事務所に相談にいくのなら、まずは無料のところにいくのもいいかもしれませんね。

以下の記事では、無料相談と有料相談について、より詳しく解説しています。

FPに住宅ローンを相談する際、準備しておくこと

独立系FPを探すことができ、相談予約ができたらあとは相談に行くだけです。

ただ、あらかじめ、購入予定の物件情報や、ご自身の経済状況等を説明できるよう整理しておくと相談がスムーズに進みます。

以下のリストを参考に、準備を進めてみて下さい。

| <物件まわりの情報を準備する> | |

| ✓ | 購入する住宅がある程度決まっていれば、物件情報 |

| ✓ | 返済シミュレーション(もらっている場合) |

| ✓ | 仲介手数料や手付金など資料(もらっている場合) |

| ✓ | 火災、地震保険の見積もり(もらっている場合) |

| ✓ | 民間の保険証券や内容の分かるもの |

| ✓ | 現在の返済予定表(借り換えの場合) |

| <あなたの現在の状況を整理しておく> | |

| ✓ | 年収 |

| ✓ | 月間収支 |

| ✓ | 預貯金額 |

| ✓ | 財形や投資信託などの資産金額 |

| ✓ | 教育に関する考え |

※全て無ければ相談が進まないというわけではありませんが、できる限り用意していくことをお勧めします

まとめ

住宅は人生最大のお買い物。家族の人生を左右すると言っても過言ではありません。

後悔のない住宅購入には、第3者に相談したり意見を求めることが必要です。

利害関係のないFPに相談してみましょう。

FPに相談すれば、あなた自身気が付かなかったことに気づかされるかもしれません。

背中を押してくれるかもしれません。

あなたにとって、適切な住宅ローン組んで、最高のマイホーム、最高の人生をおくりましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

住宅ローンや住宅購入の相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。