主婦はiDeCoよりNISAや保険でお金を増やそう!FPが勧める3つの理由

「専業主婦(夫)でもiDeCoに加入すると得をするの?」

「老後が不安…何か老後のために始めたいけどiDeCoは私にとっていいの?」

2017年から専業主婦(夫)の方でもiDeCoに加入できるようになりましたが、加入しようかどうしようか迷っている主婦の方も多いのではないでしょうか。

老後が不安で老後のために何かしたいという気持ち、よくわかります。

しかし、私はファイナンシャルプランナーとして主婦の方からの相談を受けますが、主婦の方はiDeCoへの加入はおすすめできないと思っています。

なぜなら主婦の方は、iDeCoのメリットを最大限使うことができないからです。

また、iDeCoは老後資金を準備するための制度で、60歳までお金を引き出すことができません。

お子さまの教育資金や急な出費には、iDeCoから資金を捻出することができないことも理由の一つです。

そこで、この記事では

・主婦の方にiDeCo加入をおすすめしない理由

・主婦の方がiDeCoを検討すべきケース

をお伝えしていきます。

また、主婦にiDeCoはおすすめしないとお伝えしましたが、老後資金の準備はどんな方でも必要です。

ですが、現在日本は超低金利で預貯金だけで老後資金を貯めるのはむずかしいため、資産運用で老後資金を準備することをおすすめします。

この記事では、主婦におすすめの老後資金を貯める方法についても書いていますので、是非最後まで読んでみてください。

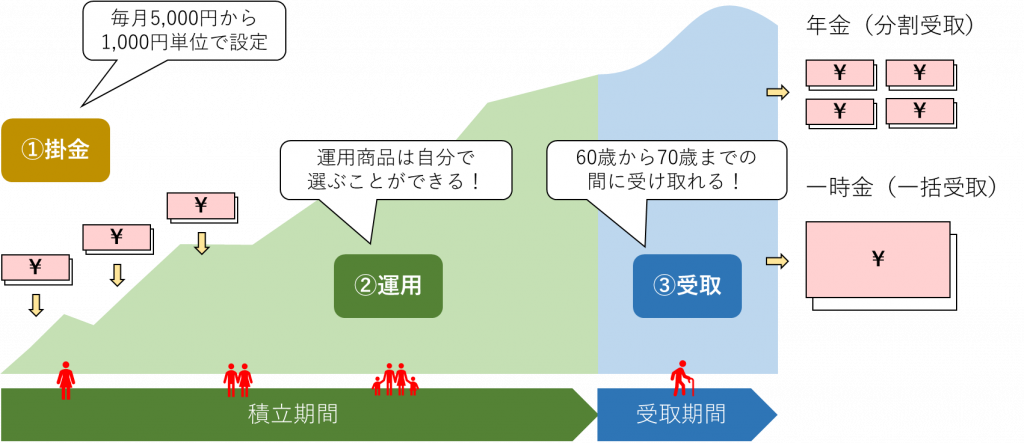

iDeCoのしくみ

iDeCoは個人型確定拠出年金と言われる自分で作る年金制度です。自分で

①掛金を支払って

②運用する商品(投資信託など)を選び

③年金か一時金で受け取ります。

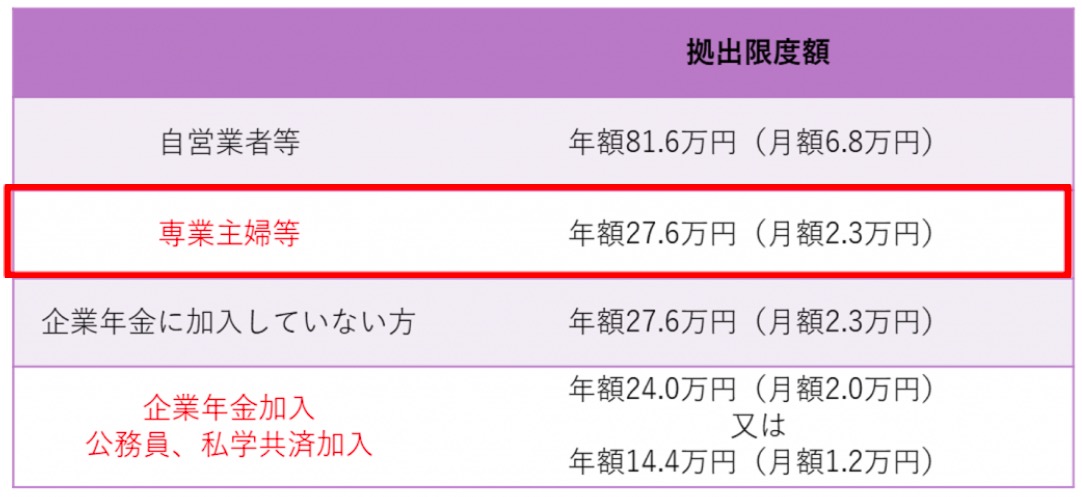

また、拠出限度額は就業形態によってかわります。

例えば、専業主婦の方は年額27.6万円(月額2.3万円)まで掛けることが出来ます。

主婦にiDeCoをおすすめしない3つの理由

収入がない、もしくは少ない主婦はiDeCoへの加入はおすすめしません。

その理由は3つです。

・主婦は税制メリットが少ない

・iDeCoの掛金は60歳まで引き出せない

・iDeCoには手数料がかかる

くわしく説明していきます。

理由① 主婦はiDeCoの税制メリットが少ない

iDeCoには3つの税制優遇がありますが、主婦はそのメリットを最大限活かすことができません。

なぜなら、収入の少ない主婦は所得税や住民税といった税金を払っていない、もしくは払っていたとしても少額であることがほとんどだからです。

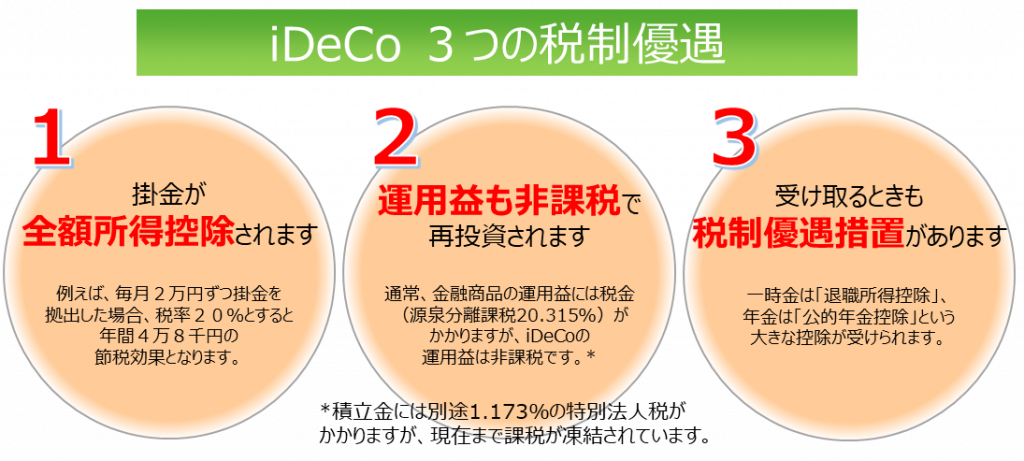

iDeCoの3つの税制優遇

iDeCoは3つの税制上のメリットがあり、普通に投資信託などを購入して資産運用するよりも得をする制度です。

■掛金は全額所得控除になる

iDeCoは、掛金の全額が所得控除になる(年収から差し引くことが出来る)ので、所得を下げることができ、結果的に所得税や住民税が安くなります。

年収が高い方は高い税金を払っている分、戻ってくる税金も多くなり得をする制度です。

■運用中は非課税になる

iDeCoは運用期間中に税金がかかりません。

普通に投資信託で運用した場合、資産運用の利益に対して毎年20.315%の税金が引かれてしまいます。

iDeCoは、利益に対する税金は引かれませんので、その点では他の資産運用よりもお得です。

■受け取るときも税金面で得をする

iDeCoは受け取るときにも税金がお得になる制度です。

「退職所得控除」「公的年金控除」などの控除があり、税負担が少なくなるので受取額が多くなります。

iDeCoの最大のメリットは、掛金を全額所得控除ができることによって「本来納めるはずだった税金が減る」というものです。

主婦の方で収入がない、パートで働いているが年収103万円以内に抑えていて税金の負担ない方には、「メリットは全くない」か「あってもごくわずか」です。

| iDeCoは、運用期間中や受け取るときにも税金がお得になる制度ですが、このメリットは2章でお伝えする『NISA制度』にもあります。 節税効果が少ない主婦の方にとって、iDeCoはメリットがほとんどなくデメリットの方が多いため、実は、iDeCoよりもNISA制度を使って老後資金を準備する方がおすすめです。 (くわしくは2章で解説します) |

理由② iDeCoの掛金は60歳まで引き出しが出来ない

iDeCoの掛金が60歳まで引き出せないことも、主婦にiDeCoをおすすめしない理由です。

iDeCoは老後資金を貯めるための制度なので、老後資金以外にお金を使うことが出来ません。

例えば、「急に医療費がかかってしまった!」となっても「子供の大学資金が必要!」となっても、途中でお金を引き出すことはできないのです。

・子供の教育資金

・車購入費、住宅購入のための頭金、旅行代

など

途中でお金が必要になるかもしれない、60歳まで掛け続けられないかもしれない方は、iDeCo以外の方法で老後資金を貯めていきましょう。(詳しくは2章で)

| ■iDeCoは一度始めると”やめることが出来ない” iDeCoに加入した場合は、途中でやめることができません。(掛金はストップすることはできます) 前述していますが、60歳よりも前にお金を引き出すことは、例外を除き不可能です。【60歳より前にお金が受け取れる場合】 iDeCoから脱退し、一時金を受け取るためには次の①~⑤の条件をすべて満たす必要があります。 ①国民年金の保険料免除者であること ②障害給付金の受給者でないこと ③通算拠出期間が1ヶ月以上3年以下、または個人別管理資産が25万円以下であること ④企業型確定拠出年金(以下、企業型DC)またはiDeCoの資格喪失日の属する月の翌月から起算して2年を経過していないこと ⑤企業型DCから脱退一時金の支給を受けていないこと このように途中でやめることはとてもむずかしいと言えます。 |

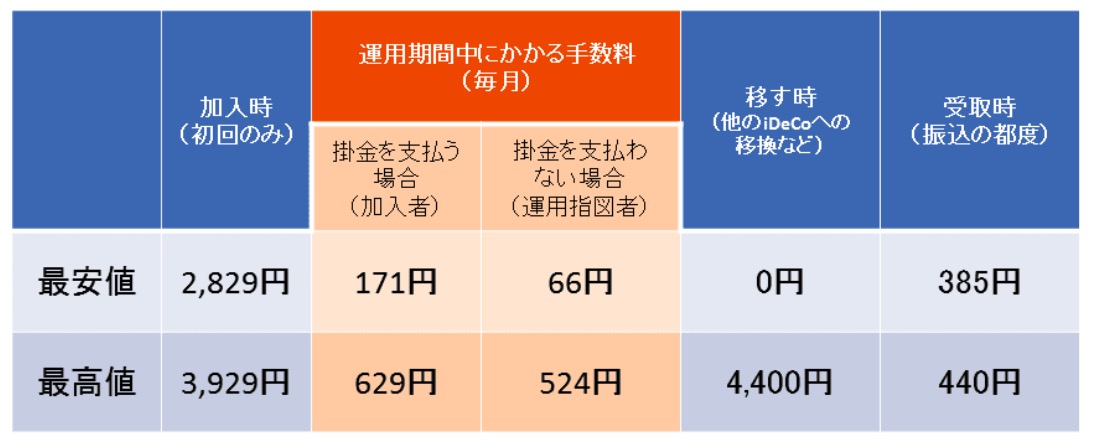

理由③ iDeCoには手数料がかかる

iDeCoに加入すると口座管理手数料が毎月かかりますが、この点も主婦の方にiDeCoをおすすめしない理由です。

なぜなら、専業主婦は前述した所得控除を受けられないため手数料負けする可能性が高くなります。

iDeCoに加入した場合、かかる手数料を以下の表にまとめました。

毎月積立投資を行うと、最安値でも年間約2000円の手数料がかかります。

所得控除を受けられない主婦はそれ以上のリターンを得られる運用をしないと、手数料分マイナスになってしまいます。

税制メリットがない主婦は、手数料の観点からみてもメリットが少ないことが分かります。

| ■iDeCoには今後特別法人税がかかるリスクもある 現在は凍結されていますが、本来はiDeCoの積立金は特別法人税として年率1.173%の特別法人税がかかります。 特別法人税はいつ凍結解除されるか決まっていません。 仮に、この特別法人税が再開された場合は、年率1.173%を超える運用をしないと元本割れすることになります。 つまり、せっかく積み立てをしても毎年の積立金が減っていってしまいます。 |

主婦におすすめの老後資金の準備方法

前章までで、「iDeCoは私には向いていない」と思った方でも老後資金の準備は必要です。

この章ではiDeCoに代わる、主婦におすすめの老後資金の準備方法をご紹介します。

『NISA』を活用する

iDeCoと同じように、主に投資信託で運用する制度ですが、主婦はiDeCoよりも、『NISA制度』を活用する方がおすすめです。

その理由は3つです。

■運用期間やお金を貯める目的別に、商品選びが出来る

NISAは払出制限がないため、「教育資金と老後資金」「将来の医療費や介護費の積立」など、お金を貯める目的や期間に合わせて、自由に運用をすることができます。

それぞれの目的や期間に合わせて運用ができることも、主婦にはiDeCoよりNISAをおすすめする理由です。

しかし、目的別に商品選びをすることは初心者にはむずかしいので、NISAを始める際は、資産運用にくわしいファイナンシャルプランナーに相談しましょう。

■iDeCoよりも多くの掛金を運用できる

NISAは年額360万円(成長投資枠240万円/つみたて投資枠120万円)までと、iDeCoよりも多く積立をすることが出来ます。

iDeCoよりももっと多くの掛金で運用をしたいと考えている方はNISA制度を利用しましょう。

■毎月の掛け金を柔軟に変えられるので続けやすい

NISAは毎月の掛金を柔軟に変えることができます。

例えば、急な出費がある月は減額、やりくりがうまくいった月は掛け金を上乗せすることもできます。

収入がない、もしくは少ない主婦にとっては毎月の掛金を変えられるのは続けやすいポイントです。

貯蓄型保険で老後資金を準備する

貯蓄型保険は、iDeCoよりも制限が少なく老後資金を準備するのにおすすめの方法です。

その理由は4つです。

将来資産がいくらになっているか決まっているものもあり、予定が立てやすい

保険は加入時に金利が決まっている商品もあり、将来どれだけお金が増えるかわかるものもあります。

いくら増えているかわかると予定も立てやすいですし、運用が初めてという方には安心できる方法です。

(iDeCoは掛金を投資信託などで運用します。つまり、将来資産がいくらになっているのかは運用成績次第になります。)

運用期間が決まっていないので、お金が必要になった時に対応ができる

iDeCoは60歳まで運用を続けないと行けませんが、貯蓄型保険は運用期間の制限がありません。

もし、途中で続けることが困難になった場合、「解約」「払済」「減額」などの対応を取ることができます。

しかし、加入時期や保険の種類によっては不利になる・出来ない場合がありますので、その際は保険にくわしいファイナンシャルプランナーに相談しましょう。

掛金の制限がないので多くの掛金を運用できる

主婦のiDeCoの拠出限度額は年額27.6万円(月額2.3万円)までしか掛けることができませんが、保険は掛け金の制限はありません。

iDeCoよりももっと多くの掛金で運用をしたいと考えている方におすすめです。

■払出の制限がないので、老後までの支出にも活用できる

iDeCoは60歳まで払出できませんでしたが、保険は払出の制限がありません。

加入時期や保険の種類によっては、老後までの間の支出(教育資金や急な医療費など)に備えられるものもあります。

そうした用途にも柔軟に使えるお金を貯めたい方は、保険にくわしいファイナンシャルプランナーに相談しましょう。

こうした理由から、貯蓄型保険はiDeCoより柔軟にお金を貯めることが出来ます。

具体的には以下の2つの保険商品がおすすめです。

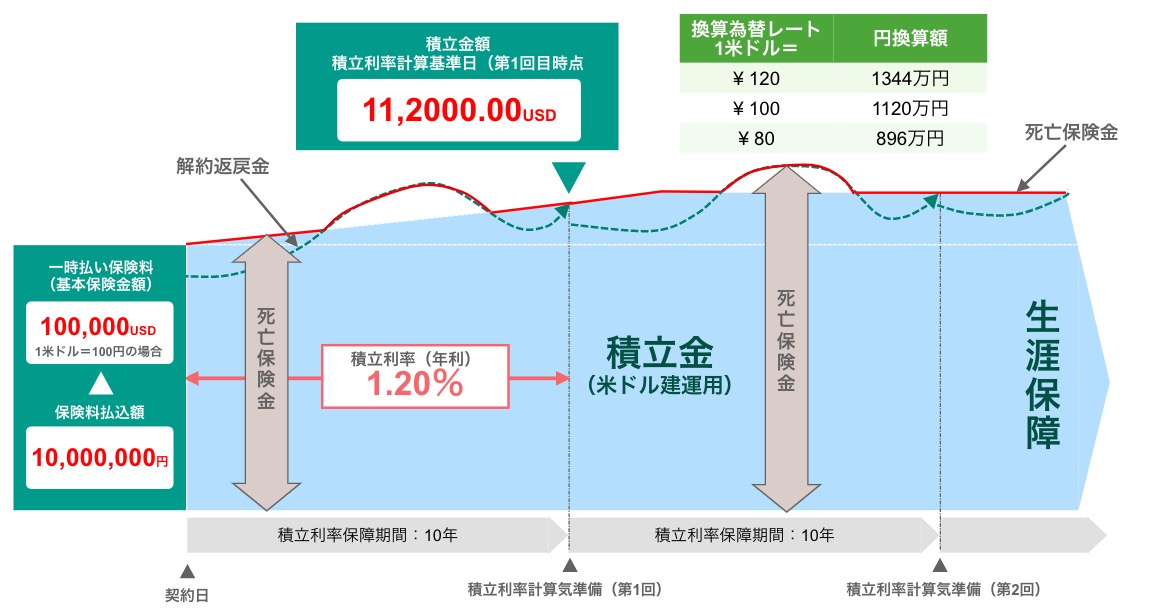

■外貨建て終身保険

毎月の積立、まとまったお金(預貯金や定期預金など)を増やしたい方向け

↓米ドル建て一時払い終身保険のイメージ図

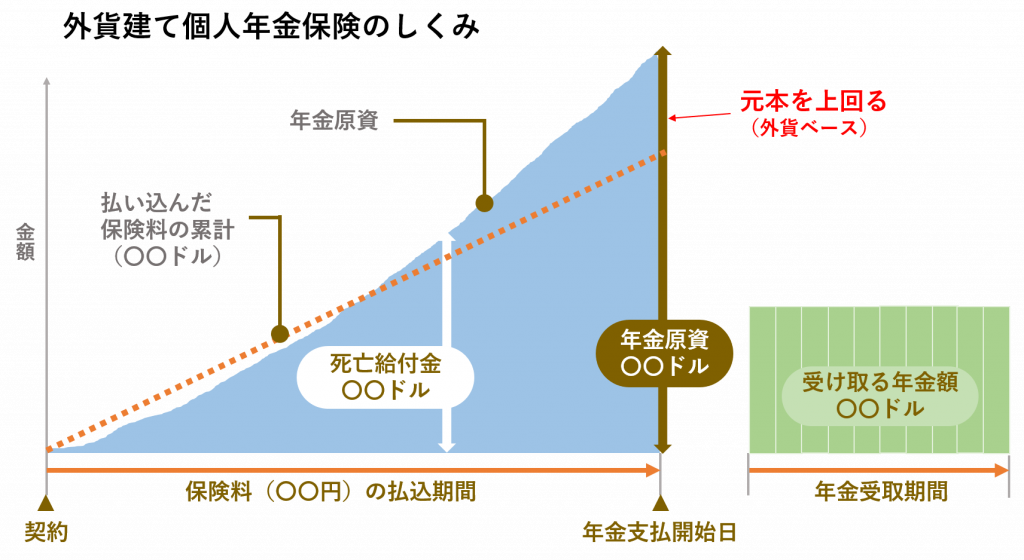

■個人年金保険(外貨建て)

毎月コツコツ積立をしたい方向け

↓外貨建個人年金保険のイメージ図

くわしく知りたい方は以下の記事に書いています。是非読んでみてください。

どちらの方法がいいのか悩む場合は、資産運用にくわしいファイナンシャルプランナーに相談しましょう。

主婦がiDeCoをしなければならないケースと検討すべきケース

これまで、主婦にはiDeCoはおすすめできない理由をお伝えしてきました。

しかし、ある特定のケースでは、

・iDeCoをやらないと損をする

・検討しても良い

場合があります。

該当する方はiDeCoを始める準備を進めてみてください。

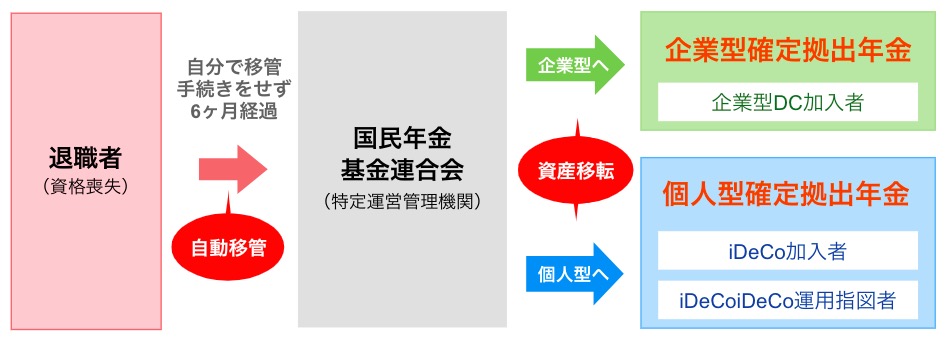

企業型DCに加入していた方は必ずiDeCoへ移管して運用を続ける

企業型DCに加入していた方で、企業型DCがない会社への転職、もしくは退職をした方は、必ずiDeCoへ移管しましょう。

そのままにしておく(正しくは自動移管されて国民年金基金連合会に移管される)と、運用ができなくなる上に管理手数料がかかってしまいます。

つまり、国民年金基金連合会に預けっぱなしにしていると、運用益は一切出ないのに手数料はかかるので資産残高は目減りしていきます。

しかも、それは60歳まで引き出すことはできません。

企業型DCに残高があり、企業型DCがある企業へ再就職しない方は、そのままにしておくと残高が減る一方です。

※注意

退職してから(企業型DCの資格喪失後)6か月以内の手続きが必要です。

必ずiDeCoへ移管をして運用を続けるようにしましょう。

正社員で働き始める・収入が増えた

正社員などで働き始めて収入が多くなれば、iDeCoを検討してみてもいいでしょう。

1章でお伝えした税制メリットがより使えるようになります。

収入が増えて税負担が増えた主婦の方は、税金面の負担を軽くするためにiDeCoを活用するのもよいでしょう。

配偶者でiDeCo加入を検討する

ご自身にiDeCoのメリットがない場合は、配偶者がiDeCoへ加入することを検討しましょう。

配偶者がiDeCoに加入すると、世帯収入が増える場合があります。

特にこんな方は検討してみてください。

・配偶者の年収が高い

・企業型DCに加入していない

・住宅ローン控除で減税を受けていない

配偶者がiDeCoに加入し、税制メリットを更に得ることが出来れば、所得税や住民税といった税金納付が減り、結果、世帯収入を増やすことができます。

iDeCoの始め方はこちらにくわしく書いていますので是非お読みください。

まとめ

iDeCoは主婦にとってメリットが少ないことをお伝えしました。

しかし、主婦の方でも老後資金の準備は必要です。

iDeCo以外の方法で老後資金づくりをしていきましょう。

ご自身にあった方法に悩む場合は、資産運用にくわしいファイナンシャルプランナーに相談することをおすすめします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。