外貨建て保険のメリットデメリット。今入るべき人とそれ以外の選択肢

「今、外貨建て保険を勧められている」

「外貨建て保険に加入しようか迷っていたら、(コロナの影響で)利率が下がってしまった…」

そんな方にぜひ、今!読んでもらいたいと思い、「外貨建て保険のメリット」について書きました。

低金利が続き、円建ての終身保険や年金保険といった貯蓄型の保険の利率が軒並み下がりました。

学資保険に関しては、現在販売を停止している保険会社も多いです。

そこで注目を浴びたのが、円よりも金利の高い米ドルや豪ドルで運用をする「外貨建て保険」です。

しかし、新型コロナウイルスの影響もあり(2020年10月現在)、各社利率を下げています。

そのため円建て保険に比べるとまだまだ魅力は高いですが、投資信託や変額保険といった別の手段の方が向いている(メリットがある)という方もいます。

今回この記事では、外貨建て保険のメリットやデメリット、保険種類別の加入メリットのある人を解説していきます。

この記事を読めば、自分が外貨建て保険に加入すべきかどうか判断できるようになります。

さらに、外貨建て保険に向かない方にむけての別の代替案もお伝えしていきます。

是非、最後まで記事を読んで「自分は加入のメリットがあるか」を確認してみてください。

外貨建て保険とは

外貨建て保険とは、通貨が円ではなく「外貨」になっている保険です。

基本的には、保険料、死亡保険金、満期金、解約返戻金が全て米ドルなどの外貨になります。

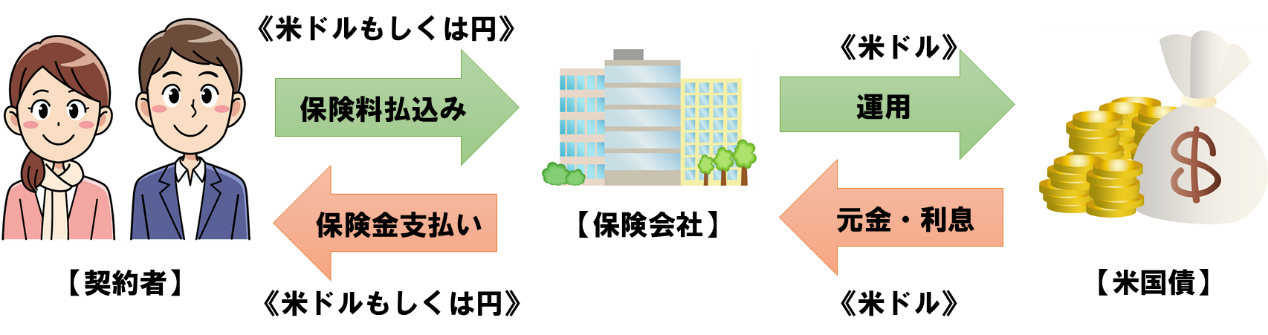

【外貨建て保険イメージ図】

上記のイラストのように、保険会社は払い込まれた保険料を債券等で運用します。(これは、円建てでも同じです)

通貨を円ではなく外貨にすることで保険料の運用先の大半を「外国債」にすることができるため、円建に比べると利回りが高くなります。

| 現在販売されている外貨建て保険は、アメリカまたはオーストラリアの債券を使って増やすもの2種類です。 |

外貨建て保険のメリット

外貨建て保険のメリットは円建ての保険と比べて「保険料が安く、貯蓄率が高い」ことです。

なぜそのようになるかというと「予定利率」が円建てよりも外貨建ての方が高いからです。

| ■予定利率とは 「保険会社が運用によって得られる見込みの収益」の事。 |

そして、この予定利率は保険料を決める際に「割引率」としても使用されます。

つまり、

①予定利率が高い=運用で得られる収益が高い

↓

貯蓄率が高い、返戻率が高い

②予定利率が高い=保険料の割引率が高い

↓

保険料が安くなる

という仕組みになります。

具体的に円建ての保険と比べてどれくらい違いがあるのかを見ていきましょう。

メリット①:保険料が円建てに比べて割安

死亡保険金1000万円(外貨建ては10万ドル)の終身保険に30歳男性が加入する例で、保険料を比較していきます。

※為替レート全て$1=100円で計算

| 【条件】 ・年齢、性別 →30歳男性 ・保険種類 →終身保険 ・保険料払い込み期間 →10年 ・死亡保険金額 →1000万円(10万ドル) |

| 外貨建て保険 (米ドル) | 円建て保険 | 差額 | |

| 月払い保険料 | 370ドル (37,000円)※ | 64,980円 | 27,980円 |

| 総支払額 | 44,400ドル (444万円) | 779万7,600円 | 335万7,600円 |

※上表は仮の数字であり、具体的商品を表すものではありません。

円建ては毎月の保険料が64,980円に対して、外貨建ては約37,000円で加入することが出来ます。

外貨建て保険は円建て保険と比べると毎月27,980円も安いです。

つまり為替が$1=180円程まで円安にならない限り、外貨建て保険の保険料は円建てを上回ることはありません。

安い保険料で死亡保障を準備したい方にとっては、外貨建て保険はまだまだ魅力がある保険です。

メリット②:返戻率が円建てよりも高い

続いて2-1と同じ条件で、解約金の返戻率がどれくらい違うのか見ていきましょう。

| 【条件】 ・年齢、性別 →30歳男性 ・保険種類 →終身保険 ・保険料払い込み期間 →10年 ・死亡保険金額 →1000万円(10万ドル) |

| 外貨建て保険 (米ドル) | 円建て保険 | |

| 総支払額 | 44,400ドル (444万円) | 779万7,600円 |

| 65歳時点(35年後) 解約返戻金 | 65,800ドル (658万円) | 882万9,400円 |

| 返戻率 | 148.1% | 113.2% |

| 年利回り | 1.37% | 0.37% |

※実際は為替変動の影響を受けます。上記は加入時の為替レートに変化が無かった時の数字です。

※上表は仮の数字であり、具体的商品を表すものではありません。

円建て保険は総額約779万円支払って、35年後に受け取れる解約金は約882万円です。

対して外貨建ては、約444万円支払って約658万円受け取れます。

つまり、円建ては払った保険料の13%増。

一方、外貨建ては、48%増えていることになります。

年利回りになおすと、外貨建て保険の利回りは1%も高いです。

円建てと比較するとまだ魅力はありますね。

しかし、冒頭でもお伝えした通り数年前の外貨建て保険の増え方に比べるとかなり利率が下がりました。

このような増え方では不十分な方、もっと増やしたいという方は投資信託や変額保険といった、株式で増やすような商品も検討していく必要があります。

外貨建て保険のデメリット

外貨建て保険のデメリットは「為替」と「金利」の影響で「元本割れや想定よりも受け取れる金額が減る」可能性があるということです。

ただし、為替も金利もマイナス要因だけでなく反対に「想定よりも受け取れる金額が増える」可能性もあります。

デメリット①:為替リスクがあるので受取時に「元本割れ」になる事もある

つまり、損失(マイナス)になることもあれば利益(プラス)になることもあります。

なので、必ずマイナスに働く、というわけではないということは覚えておきましょう。

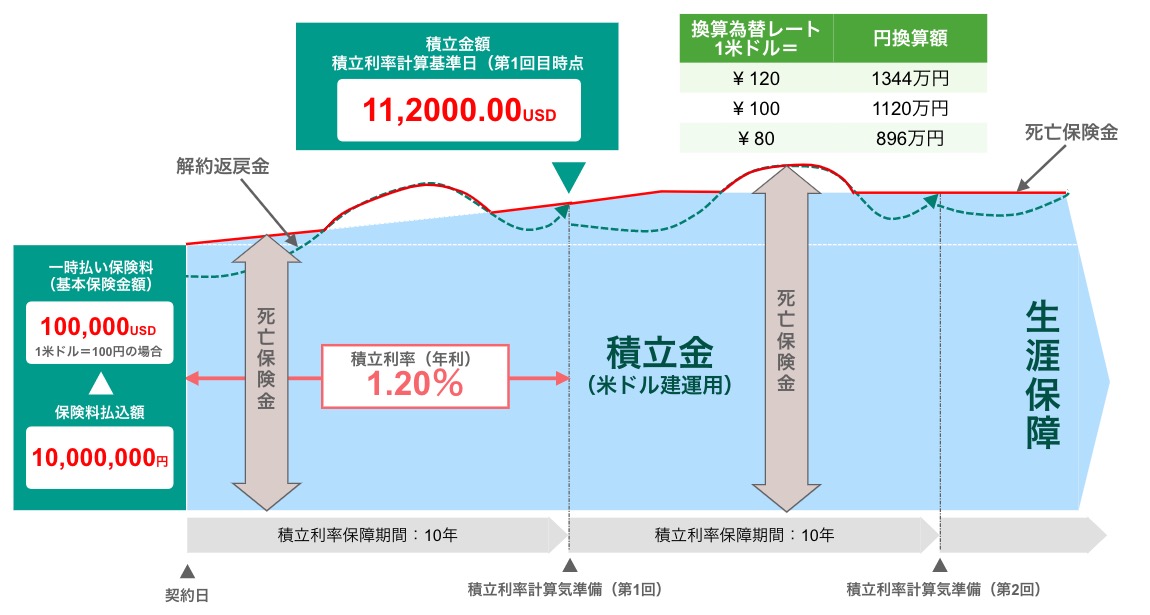

■米ドル建一時払終身保険のイメージ図

※為替変動の影響を受けるため、例示の円での受取額を下回る場合があります。

※記載の図はイメージであり、将来の積立金額、満期保険金額などを保証するものではありません。

| これは、$1=100円の時に1000万円を米ドルに換え、米ドル建一時払終身保険に預けた例です。 10年後利息が付き、預けた金額は100,000ドルから112,000ドルに増えています。 上記例でいえば、1ドル=80円で換えた場合は受取額が896万円なので、当初預けた1000万円を下回り元本割れとなっています。 |

つまり外貨建て保険も、このように死亡保険金や解約金は外貨ベースで増えていきますので、お金を円で受け取る時はその時の為替レートによって、円での受取金額が変わります。

デメリット②:解約するときの金利の状況によって解約金が少なくなる可能性がある

債券というのは「市場の金利が上がると価格が下がり、市場金利が下がると価格が上がる」という仕組みになっています。

1章でもお伝えしたように、外貨建て保険は大半が「外国債」で運用されています。

そのため、途中で解約する場合は、その時の金利によって価格(つまり解約金)が上下します。

つまり、

保険を契約した時の利率よりも解約するときの利率が低ければ解約金は「増え」

利率が高いと解約金は「減る」

ということです。

この仕組みを保険用語で「市場価格調整」といいます。

この仕組みは、外貨建て保険の中でも「一時払」で保険料を支払うタイプの保険によく見られます。

(月払や年払で保険料を払っていくタイプの場合は、この仕組みはほとんど設定されていることがないので気にしなくて良いでしょう。)

| ■外貨建て保険は苦情が多い!?そんな商品やっても良いの?? 外貨建て保険の苦情の多くは、為替リスクを知らずに契約していることで起きているトラブルです。 例えば、銀行から「定期預金よりも増えるよ~」と紹介されたり、保険のセールスレディから「円建てよりも利率高いよ~」とだけ紹介されたものを、あまり中身も理解しないまま契約してしまうと、トラブルになる場合があります。 3章で説明したように外貨建て保険は為替レートによって受取額が増減する仕組みです。 苦情が多いから悪い商品というわけではありませんよ。 |

外貨建て保険の種類

外貨建て保険は大きく分けて3つの種類があります。

①終身保険

②養老保険

③年金保険

さらに保険料の支払い方がそれぞれ2つあります。

①平準払(月払、半年払、年払といった払い方)

②一時払

ですので、全部合わせると6種類に分かれます。

それぞれ以下のような特徴があります。

| 終身 | 養老 | 年金 | ||||

| 平準 | 一時払 | 平準 | 一時払 | 平準 | 一時払 | |

| 死亡保障目的 | ◎ | △ | ○ | △ | ✕ | △ |

| 貯蓄目的 | ○ | △ | △ | △ | ◎ | △ |

| 今加入する おすすめ度 | ○ | ✕ | △ | ✕ | ○ | ✕ |

※一時払の商品は基本的に「保険料=死亡保険金」なっているので、払った保険料以上の死亡保険金が付かないという意味で△にしています

前章でもお伝えしたように新型コロナの影響で外貨建て保険の利率が下がっており(2020年10月現在)、特に一時払の商品の利率は1%を切っています。

ですので貯蓄としての魅力はかなり低いので、今一時払の商品に加入するのはオススメしません。

| ■昔加入した一時払外貨建て保険は解約しない! 数年前に加入した方は利率が2%を超えている方もいますし、数十年前に加入したものであれば利率3〜4%のものもあります。 昔加入した、利率が高いものは解約する必要はありません。 |

外貨建て保険に向いている人

外貨建て保険のメリットとデメリットがわかったところで、外貨建て保険に向いている人はどんな人なのか解説していきたいと思います。

私が考える、外貨建て保険に向いている人は以下の3パターンです。

①死亡保障(お葬式代)を保険で準備したい

②長期的に(特に教育資金)お金を貯めていきたい人

③利回りが確定した商品でお金を増やしていきたい人

死亡保障(お葬式代)を保険で準備したい人

お葬式代を保険で準備するには、いつ亡くなるか分からないため「終身保険(保障の期間が一生涯の保険)」に加入します。

2-1でも解説した通り、円建ての保険よりも外貨建ての保険料の方が安いため、今加入するなら外貨建ての終身保険の方がお得と言えます。

長期的に(特に教育資金)お金を貯めていきたい人

教育資金を貯めるには「保険」が有効です。

例えば、保険ではない商品(預金や積立投資信託)で教育資金を積み立てるとします。

積立期間がまだ短い時期に大黒柱のお父さんが亡くなると、到底教育資金としては不足していますね。

亡くなった後も積み立てを継続しなければなりません。

しかし、これが保険だと亡くなった時点で「死亡保険金」が受取れます。

金額によってはこの死亡保険金で教育資金がまかなえるため、今まで積み立てていた保険料は別の目的の貯蓄や生活費に回すことが出来ます。

ただし、外貨建て保険よりももっと積極的な増やし方が良いという方は後程説明する「変額保険」の方が向いています。

※外貨建て保険の増え方は5-3参照

利回りが見えやすい商品でお金を増やしていきたい人

将来何%増えるか見えやすい形で増やしていきたい人は、外貨建て保険が向いています。

なぜなら、外貨建て保険は基本的に加入時に利率が決まっており、将来どれくらい増えるのか見えやすいからです。

保険契約時には、『解約返戻表』というものを見ることができます。この表は、将来の解約返戻金の推移を表しているものです。

この表には、「経過年数」「年齢」「保険金額」「払込保険料累計」「解約返戻金額」などが記載されており、『何歳時点』で『解約返戻金はいくらもらえるのか』が分かるようになっています。

例えば教育資金の積立をする方は約20年後、老後の積立をする方は60歳以降の解約金を見れば将来どれくらい増えるのかがあらかじめ分かります。

(これが投資信託だと過去どれくらい増えたのかは分かりますが、将来どれくらい増えるかは分かりません。)

ですので、将来何%増えるか確定した形で増やしていきたい人は外貨建て保険が向いています。

ただし、もっとリスクを取ってリターンを目指したい方は、後程説明する投資信託や変額保険で増やす方が良いでしょう。

| ■金利が低い時に加入するなら利率変動型タイプ! 基本的に外貨建て保険は加入時の金利が固定されますが、中には「利率変動型」といって、市場の金利が上がれば保険の利率も上げて増やしてくれるタイプの商品もあります。 今のように、金利が下がっている時に加入する場合は「利率変動型」をおすすめします。 |

死亡保障が不要な人やもっと積極的に増やしたい人は他の方法

・死亡保障が不要な方

・外貨建て保険あまり増えないな~と思った方

・年5%や7%といった利回りを目指していきたいという方

これらの方は、外貨建て保険以外の手段をおすすめします。

例えば、投資信託(NISA)や変額保険、iDeCoといった手段です。

これらについては以下の記事に詳しく書いていますので是非読んでみてください。

まとめ

外貨建て保険は、円建てに比べて保険料が安く返戻率が高いのが魅力の保険です。

ですが、毎月利率が変わるタイプの商品もあるので、ご自身で「今一番利率の高い保険会社はどこか」といった情報収集をするのは意外と難しいです。

ですので、加入する際は、複数の保険会社の取り扱いのある独立系FPに相談することをおすすめします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。