外貨建て保険解約したほうがいい?知らなきゃ損する3つのポイントと注意点

外貨建て保険の利益が出ているのですが、解約したほうがいいでしょうか?

外貨建て保険を解約するときは解約に影響するポイントや注意点を知ることも大切です。たとえ利益がでていても、思わぬ落とし穴もあります。

何となく解約した方が良いか判断する前に、まずこの記事を読んでみてくださいね。

この記事で分かること!

- 外貨建て保険を解約したほうがいいかを判断する3つのポイント

- 外貨建て保険を解約したほうが良い3つのケース

- 外貨建て保険を解約しない方が良いケース

- 外貨建て保険を解約する時の注意点

外貨建て保険を解約したほうがいいかどうかを判断する3つのポイント

外貨建て保険を解約をするときには、次の3つのポイントを考慮しましょう。

この3つのポイントが、解約返戻金の金額を左右するからです。

- 【為替レート】円安の時に解約する

- 【解約控除】契約後、短期間で解約しない

- 【市場価格調整】契約時よりも、金利が下がったときに解約する

以下で、それぞれみていきましょう。

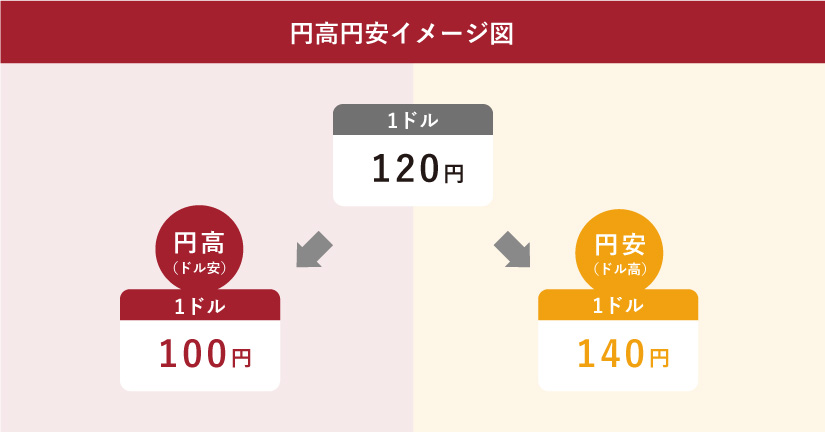

外貨建て保険は円安のときに解約する

外貨建て保険の解約は円安の時にしましょう。

円高の時に解約するよりも、解約返戻金が増えるからです。

外貨建て保険は、保険料や保障額が外貨(例えば米ドルなど)建てとなっています。

そのため為替レートの変動によりそれぞれ円に換算した時の金額が増減します。

ですので、円安の時に解約をしたほうが良いです。

円高、円安とは

円高とは、円の価値が外貨(例えば米ドル)に対して上がること。

円安とは、円の価値が外貨に対して下がること。

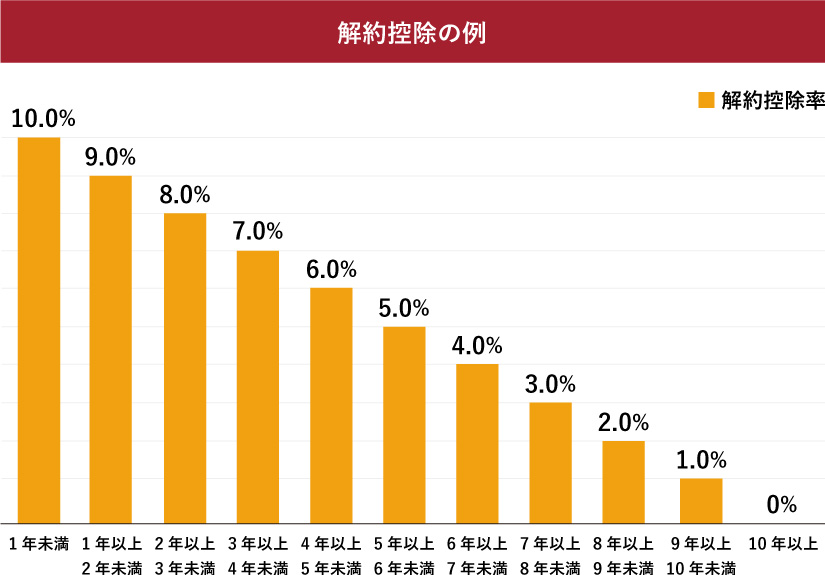

外貨建て保険は解約控除が少なくなってから解約する

外貨建て保険は解約控除が少なくなってから解約しましょう。

解約控除が多いと、解約返戻金が少なくなってしまいます。

一般的に生命保険は契約してからの短期での解約に、解約控除というペナルティを果たしています。

外貨建ての保険などの貯蓄性の保険には設定されていることが多いです。

下記の例の通り、解約控除のペナルティは短期で解約すればするほど大きくなります。(10年で解約控除はなくなります)

為替レートが円安になれば、解約控除によるペナルティよりも解約返戻金が多くなることもあります。その場合は、解約も検討しましょう。

外貨建て保険は、金利が下がったときに解約しよう

外貨建て保険は、契約時より金利が下がっているときに解約しましょう。

金利が下がることにより、解約返戻金が上がることがあるからです。

このことを、市場価格調整と言います。実際には、

契約時よりも金利が下がる:解約返戻金はプラス

契約時よりも金利が上がる:解約返戻金はマイナス

となります。

したがって、金利が下がっているときに解約をすれば、解約返戻金が当初の予定よりもプラスになります。

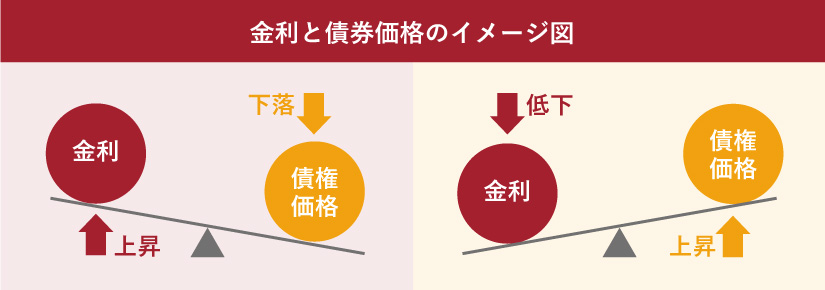

市場価格調整があるのは、保険が債券で運用されているため

市場価格調整があるのは生命保険は債券で運用しているからです。

債券は、金利の変動によって価格が変動します。

一般的に金利が上がると債券価格は下落し、金利が下がると債券価格は上昇します。

図タイトル:金利と債券価格のイメージ図

具体例

・3%の利率で契約した保険を金利が2%のときに解約すると、解約返戻金は上がります。

・3%の利率で契約した保険を金利が4%のときに解約すると、解約返戻金は下がります。

外貨建て保険を解約したほうが良い3つのケース

外貨建て保険の解約には①為替レート、②解約控除、③金利が影響することは前章でみてきました。

それでも外貨建て保険に加入している人は、具体的にどんなケースだったら解約しても大丈夫なのか迷うと思います。

そこで、解約しても良いケースをみていきましょう。

利益がでる場合は解約しても良い

外貨建て保険を解約すると、返戻金が戻ってきます。

支払った保険料より解約返戻金が大きい場合、解約することで利益がでることになります。

その場合は、一般的に外貨建て保険を解約して良いケースと言えます。

もっとも、利益がでていても、後述するように解約して戻ってきたお金の使い道が無いなど解約をしない方が良いケースもあります(3章)。

良い商品に乗り換える場合は解約しても良い

保険は加入した時の利率で保険料や保障額など決まる商品が多いので、世の中の金利が上がっても加入保険の利率は変わらないのが一般です。

ですが、世の中の金利が上がると、利率が高く見直される商品や高い利率の新商品が販売されることもあります。

その場合、利率の良い商品に乗り換えた方が良いケースもあります。

乗り換えても良い例

①死亡保障のために加入したが、より少ない保険料で大きな保障が取れる商品に乗り換える

②お金を増やす目的で将来の利益を期待して加入したが、さらに大きな利益が期待できる商品が発売されたので乗り換える

外貨建て保険を解約しない方が良いケース

外貨建て保険を解約しない方が良いケースもあります。

保険は継続していると年月とともに外貨ベースで返戻率(支払ったお金に対する戻ってくるお金の割合)が上がるので、以下の2つの場合は解約せずに継続するほうが良いでしょう。

お金の使い道が無い場合は解約しないほうが良い

特に使いみちがない場合はそのまま継続しましょう。

保険は、長期で保有すればするほど解約返戻金が増えていくからです。

例えば、

- 子供の教育資金に充てる

- 加入している外貨建て保険より利益が期待できる利率の良い商品に乗り換える

のような理由があれば良いのですが、円安だからと言って慌てて解約をしたりすると、長期保有による増えるチャンスを逃してしまうかもしれません。

保険料の支払いが負担になる場合でも解約は慎重に判断する

外貨建て保険は円安になると保険料が上がるため、支払いの負担が大きくなりがちです。

ですが、支払い途中の解約で損をするケースも多く、解約以外の方法で保険料の支払い負担を軽減できる場合もあります。

ですので、まずは別の方法で保険料の負担を軽減できないか検討するのが良いでしょう。

保険料の負担を軽減できる例

- 保険の減額をする

- 払済をする

解約するかどうか迷ったら、保険料負担を軽くできないかと考えたら、保険に詳しいFPにぜひご相談ください。

外貨建て保険の解約で利益がでるときに見落としがちな注意点

外貨建て保険をタイミングよく解約すると、少なからず利益がでる場合が多いと思います。

その場合に喜んでいると、思わぬ影響を受けることもあります。

そこで、解約で利益がでるときの見落としがちな注意点についてみていきましょう。

解約により利益がでると、金額によっては確定申告が必要になる

外貨建て保険を解約して利益が出る場合、金額によっては税金がかかり確定申告が必要になります。

解約返戻金を一時金で受け取った場合は、利益は一時所得として所得税の対象となります。

一時所得の課税対象は以下のように計算されます。

(利益 – 50万円)× 1/2

※利益とは、解約返戻金から支払保険料を差し引いた金額

つまり、利益が50万円を超えなければ、所得税の対象にはなりません(ほかに一時所得がない場合)。

他方で、50万円を超えると、所得税の対象となります。

会社員や公務員は利益が90万円までなら確定申告は不要

会社員など給与所得者は給与以外の所得が20万円を超えない限り、確定申告は原則不要です。

ですので、給与所得者は解約して得た利益が90万円までなら、所得税は実質非課税となります。

例

解約した利益が90万円の場合

(90万̠円 – 50万円) × 1/2 = 20万円

この例では所得20万円なので、給与所得者は、確定申告は原則不要です。

解約により利益がでると、扶養から外れることもある

外貨建て保険を解約して利益がでた場合、扶養から外れることもあります。

例えばパート勤めでご主人の扶養に入っている場合、ご主人が配偶者控除をうけることで税金を抑えることができます。

このケースで、パート勤めの妻が外貨建て保険を解約することで一時所得がある場合は、所得が増えることで扶養から外れることがあります。

扶養から外れないための所得金額

配偶者の年間所得合計が48万円以下(年収103万円以下)

具体例

妻のパート収入が年100万円で、解約した利益が100万円のケース

給与所得:100万円 – 55万円(給与所得控除) = 45万円

一時所得:(100万円 – 50万) × 1/2 = 25万円

この場合の所得は70万円となり、48万円を超えるため扶養(配偶者控除)から外れます。

もっとも、配偶者の合計所得が48万円を超えても、133万円を超えない範囲では、配偶者特別控除を受けることができます(夫の合計所得が1000万円以下の場合)

社会保険の扶養について

社会保険の扶養については、年収130万円を超えると扶養から外れるのが一般です。

もっとも、収入がこの年限りの一時金の場合は扶養の判定には含まないとされる場合もあります。

ご加入の健康保険や協会けんぽによって対応が異なりますので、確認してみてください。

まとめ

外貨建て保険を解約した方が良いのか判断するポイントについてまとめました。

解約して利益がでた場合でも、見落としがちな注意点もありますので、解約をした方が良いのかは慎重に判断しましょう。

自分のケースでは解約した方が良いのか迷う場合は、お金や保険の専門家であるFPに相談してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。