20代が最低限入っておくべき3つの保険と加入の判断ポイント

20代は保険は必要ですか?最低限入っておくべき保険はありますか?

はい、20代のうちに保険に入っておくとよいですね。

20代は最低限、

・医療保険

・変額保険や外貨建て保険

・収入保障保険

の中から適切に選んで入ると良いでしょう。

20代は保険が必要?不要?と悩まれる場合が多いと思いますが、20代のうちに保険に入っておくことで、

- 安い保険料で一生同じ保障をもつことができる

- 万が一病気やけがをした場合、保険でカバーできる

- 積立で効率よくお金を増やしていける

などのメリットがあります。

就職や結婚などとライフイベントが変わる20代は、それぞれ状況は様々で、適している保険種類は違ってきます。ご自身に合った保険に”必要最低限”で入ることが大切です。

この記事では、20代が最低限入っておくべき保険の紹介と、保険種類ごとの詳しい選び方を解説します。

20代のうちに保険に適切に入ることの3つのメリット

まず最初に、20代のうちに保険に入ることのメリットを3つお伝えします。

- 30代で加入するよりも20代では約3割保険料が安い

- 万が一病気やけがをした場合にカバーできる

- 保険で積み立てて効率よく増やしていくことが可能

一つずつ詳しく見ていきましょう。

30代で加入するよりも20代では約3割保険料が安い

生命保険は年齢で保険料が決まりますので、どの保険も若ければ若いほど保険料は安くなります。

30代で加入するのと比べると、20代での加入では約3割ほど保険料が安くなる場合が多いです。

いずれ加入するのであれば、同じ保障で安い保険料がよいと私は考えます。

例えば、25歳で加入した場合と35歳で加入した場合とでは、25歳で加入した方が、毎月の支払う保険料、更には総支払保険料も安くなります。

| 条件:死亡保険金額500万円、60歳払いの例 | ||||

保険料 | 総支払保険料 | |||

25歳 | ¥8,820 | ¥3,704,400 | ||

| 35歳 | ¥13,065 | ¥3,919,500 | ||

差額 | (¥4,245) | (¥215,100) | ||

30代になると病気になるリスクが約2割増える

30代になると、病気になり入院するリスクが約2割増えるというデータがあります。

30代になってリスクが高まってから保険に入るよりは、20代のうちに安く、長い期間病気に備えられた方がよりお得と言えます。

万が一病気やけがをした場合、保険でカバーできる

万が一病気やけがをした場合でも、保険に入っていればカバーができます。

20代は特に、就職したばかりで貯蓄がなかったり、収入も安定してない場合が多いです。

病気やけがをしてしまい入院や治療が必要になっても、お金が無いとそれもできません。

その結果、せっかく入った会社を辞めざるをえなくなったり、収入が減ったり、将来のキャリアに影響が出ることも考えられます。

病気やけがをした場合に、保険で備えておくことでカバーができるようになります。

保険で積み立てて効率よく増やしていくことが可能

保険の商品の中には、積立ができるものもあります。

保険は、加入時に将来受け取れる金額が確定している商品もあり、預貯金よりも高い利率のものも多く、効率的に積立が可能です。

もちろん、保障がついていますので万が一の際も安心です。

一般的な『円建ての保険』は利率が低く、お金はなかなか増えません。ですので、増やす効果の高い『外貨建て保険』や『変額保険』を検討しましょう。(詳しくは後述)

20代が最低限入っておくべき保険3選

20代が最低限入っておくべき保険は以下の3種類です。

加入の目的も合わせて覚えておきましょう。

20代が最低限入っておくべき保険とその目的

①医療保険

目的:医療費の保障(主に入院時や治療費の保障)

②変額保険や外貨建て保険

目的:教育資金や老後資金など長期的な貯蓄

③収入保障保険

目的:生活費の保障(家族がいる場合、家計を支えている)

20代は最低限、

①医療保険

②変額保険か外貨建て保険

に加入しておくとよいでしょう。

また、家族がいる場合は③も加えて加入しましょう。

まとめると以下のようになります。

| 20代 | ①医療保険 | ②変額保険か外貨建て保険 | ③収入保障保険 |

| 独身 | ◯ | ◯ | 不要 |

| 夫婦(子ども無し) | ◯ | ◯ | 不要 |

| 夫婦(子ども有り) | ◯ | ◯ | ◯ |

20代が入っておくべき保険の詳しい選び方

ここでは、20代が保険に入る際の保険の詳しい選び方をそれぞれご紹介します。

保険の保障内容や、入る際のポイントを分かりやすく解説していきます。

①医療保険

医療保険の保障内容を考えるときのポイントは4つあります。

ポイント1

終身型を選ぶ

ポイント2

入院給付金日額は、5,000円~10,000円がオススメ

ポイント3

入院日数は60日型がオススメ

ポイント4

先進医療特約は必ず付加

それぞれ細かく説明していきます。

ポイント1.医療保険は終身型で加入しましょう

医療保険は必ず終身型で加入しましょう。

終身型は、加入時から一生涯保険料は変わりません。

※医療保険は他に、保険期間の決まっている『定期型』というものもありますが、更新(※)のタイミングで保険料が上がってしまいます。

20代は安い保険料で加入できるので、将来保険料が上がるのはとてももったいないです。

用語解説:『更新』とは

生命保険の更新とは、定期保険(期間が決まっている保険)を同じ保障内容で同じ期間だけ再契約・延長することです。

その代わり更新ごとに保険料が上昇します。(再契約時に年齢が上がっているため)

ポイント2.入院給付金日額は最低でも5,000円。10,000円あれば安心

入院給付金日額は、少なくとも5,000円、高くても10,000円あれば安心です。

「公益財団法人生命保険文化センター」の調査によれば、入院時の1日あたりの自己負担費用は平均で2万3千円というデータがあります。(下図参照)

【入院時の1日あたりの自己負担費用】

生命保険文化センター「生活保障に関する調査」/2022(令和4)年度

この”自己負担費用”の中には、治療費だけでなく食事代・差額ベッド代・交通費や日用品代などの雑費も含まれています。

治療費だけであれば「高額療養費制度」を利用すれば、1日の自己負担額は約3000円程(1ヶ月約7万円~9万円)ですが、その他の雑費にも備えて、入院給付金日額は5000〜10,000円に設定すると良いでしょう。

ポイント3.入院日数は60日型で充分

医療保険の入院日数は60日もあれば十分です。

最近では、医療技術が進歩し長期の入院を必要としなくなったり、入院日数(※)が短いほど病院の利益になるような制度になっているため、入院日数はどんどん短くなっています。

用語解説:『入院日数』とは

入院給付金日額は無制限で支払われるわけではなく、1回の入院の支払い限度日数が決められており、それを入院日数と言います。

ポイント4.先進医療特約は必ず付加しよう

先進医療特約は必ず付加しましょう。

なぜなら、全額治療費を自己負担しなければならない「先進医療(※)」というものが存在するからです。

用語解説:『先進医療』とは

先進医療とは、まだ保険診療の対象に至らない先進的な医療技術などをいいます。

そのため、先進医療の技術料は健康保険の給付対象外となり全額自己負担となります。

対象となる先進医療の種類・内容は以下を参照ください。

先進医療の種類によっては300万円以上かかる治療もあります。

以下、先進医療の例です。

先進医療技術 | 技術料(1件当たり平均額) |

陽子線治療 | 約270万円 |

重粒子線治療 | 約310万円 |

内視鏡的胃局所切除術 | 約20万円 |

子宮内膜受容能検査1 | 約13万円 |

参考:公益財団法人生命保険文化センター|先進医療とは? どれくらい費用がかかる?

この先進医療だけを保障する「先進医療保険」となるものは発売されておらず、民間の保険会社が販売している医療保険に特約(オプション)という形で加入することができます。

先進医療特約は、月額100〜200円程度で大きな保障を得ることができます。

②変額保険や外貨建て保険

現在のような、低金利時代に貯蓄目的で終身保険や個人年金保険に加入する場合は、「外貨建て保険(※)」や「変額保険(※)」をオススメします。

用語解説:『外貨建て保険』とは

契約者が支払った保険料を、保険会社が外国債で運用している保険です。

用語解説:『変額保険』とは

保険料の一部が株や債券などで運用され、運用実績により保険金額や解約返戻金の金額が増減する保険です。

つまり、円建ての保険と仕組みは同じで、通貨のみが外貨になっている保険の事です。

基本的に、払い込む保険料や受取る保険金等は、外貨か円を選ぶことができます。

外貨は主にアメリカドルやオーストラリアドルの保険が多いです。

一般的な円建の保険は、現在は低金利の影響で利回りが低く、貯蓄としての魅力がありません。

円建ての保険よりも金利の高い外貨建保険か、投資信託等で運用する変額保険を選択するべきでしょう。

この2種類の保険商品については以下の記事に詳しく記載していますので、是非お読みください。

③収入保障保険

経済的に扶養している家族がいる方は、収入保障保険(死亡保険)の加入を検討してください。

なぜなら、収入保障保険は遺族の生活保障を目的に加入するものだからです。

例えば、あなたが亡くなってしまうことで

- 家族が経済的に困ってしまう(生活が苦しくなる、教育費が払えない等)

- ご両親や兄弟への仕送りがストップしてしまう

- 夫婦共働きで片方の給料が無くなると生活が厳しくなる

このような状況になってしまう場合は収入保障保険が必要です。

そして、実際に加入する際は、死亡保険はお給料をベースに必要保障額(※)と保障期間を算出し、ご自身にあった収入保障保険に加入しましょう。

用語解説:『必要保障額』とは

必要保障額とは、万一の事があっても、残された家族が今後不自由なく暮らすために必要な金額の事で、生命保険の死亡保険設定額になります。

必要保障額を求める計算式は以下の通りです。

必要保障額(トータル)は次のステップで計算していきます。

ステップ1

月額給料 - 遺族年金 - 住宅ローンの金額 - お小遣い

= 毎月の必要保障額

ステップ2

毎月の必要保障額 × 12か月 × 必要年数

= トータルの必要保障額

以下の記事でもっと詳しく説明していますので参考にしてみてください。

最低限必要な保険に入った後は、時折見直しすることが大切

保険は入って終わりではありません。

適切なタイミングで見直すことが大切です。

なぜなら、20代で入った保険は”必要最低限”であり、年齢を重ねていくことで、入っている保障内容や必要となる保険の種類も変わってくるからです。

保険を見直すタイミング

- 結婚

- 出産

- 住宅購入(ローンを組む)

- 医療保険制度の改正時

家族が増える、住宅ローンを組んだ、などがその代表です。

この他にも、医療保険制度の改正時も見直しをするタイミングです。

医療保険は制度が変われば、それに合わせた新商品や新しいオプションが発売されます。

つまり20代で加入した保険は、いずれ”古い保険”となります。

このように、適切なタイミングで保険を見直すことにより、その時の状況に合った最適な保険に入ることができるようになります。

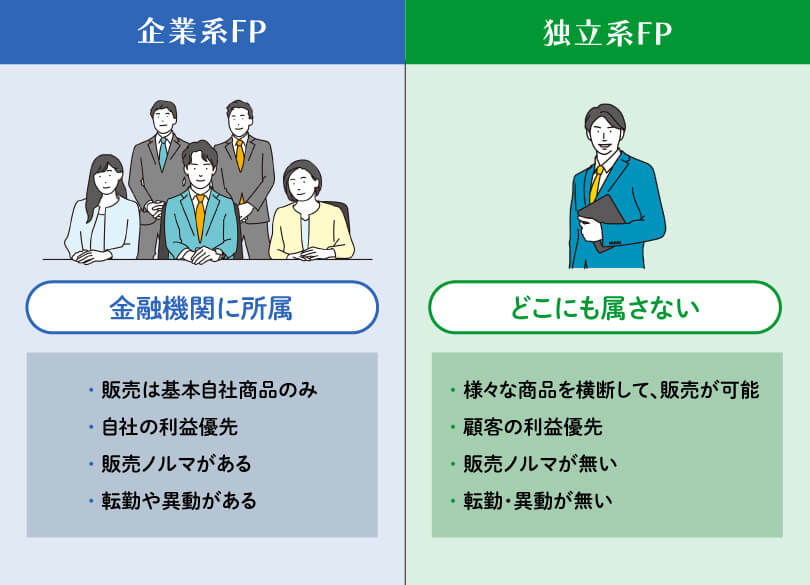

保険の加入、見直し時には信頼できるアドバイザーに相談すると◎

20代で初めて保険に入る際、信頼できるアドバイザーに相談して検討・加入することをオススメします。

ここで言う信頼できるアドバイザーとは、保険販売資格のある『独立系ファイナンシャルプランナー』のことを指します。

保険販売資格のある独立系ファイナンシャルプランナーであれば、ライフプランを考慮し、複数社の生命保険会社の中から最適な商品のアドバイスが可能です。

また、医療保険制度改正の情報や、それに伴う新商品の情報もいち早く届けることができます。

保険加入や見直し時に迷ったら、保険販売資格のある独立系ファイナンシャルプランナーに相談してみましょう。

まとめ

20代が最低限入っておくべき保険は以下の3つでした。

・医療保険

・死亡保険

・変額保険や外貨建て保険

この中から、ご自身の状況に合わせて、どの保険に入るかを選んで加入しましょう。

どの保険に入ったら良いか、どれくらいの保険料が適切か、など分からないことがあったら保険販売資格のある独立系ファイナンシャルプランナーに相談すると良いでしょう。

保険に入ったらそのままにせず、ライフプランが変わるタイミングで保険の見直しを行ってみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。