収入保障保険とは?愛する家族を守る為に!仕組みと保証額を徹底解説

「収入保障保険」という保険をご存知ですか?

この保険は死亡もしくは死亡に準じるような高度障害になった時に支払われる保険なのです。

もしあなたに小さいお子さんがいるとしましょう。あなたは家計の中心者です。

あなたに万が一があったら遺された家族はどうなるでしょう。

“この先どう生活していけばいいのだろう”と途方にくれてしまいますよね。

子どもには進学をあきらめてほしくない・・・パートナーには苦労をかけたくない・・・

この「収入保障保険」に入っていればその後の生活が守られます。

「収入保障保険」はお給料のように保険金が毎月口座に入ってくるものなのです。日常の生活とかわらない生活が送れそうです。

この記事では収入保障保険にどのような人が加入した方がいいのか。

保障額はどう決めたらいいのか。などわかりやすく解説していきます。

収入保障保険を検討中の人、保険の見直しを考えている人、最後まで読んで参考にしてみてください。

収入保障保険とは

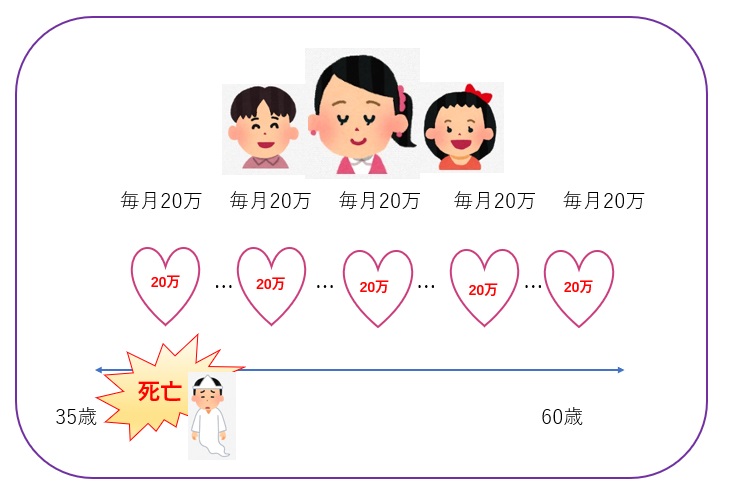

収入保障という名称は、保険金が毎月お給料のように支払われるところから来ています。

加入時に決めた保険期間中に、被保険者(保険の目的となる人)が死亡(高度障害含む)したらその月から加入時に決めた保険金が毎月支払われます。

一般的な死亡保障だと、死亡時に一括でまとまった保険金が支払われますが、この収入保障保険は毎月支払われるのが特徴です。(一括で保険金をもらうこともできます)

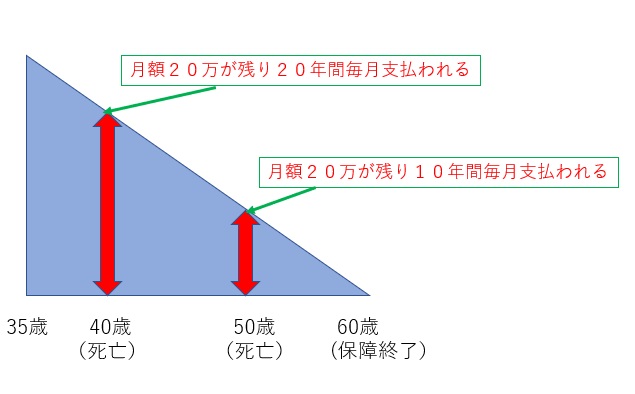

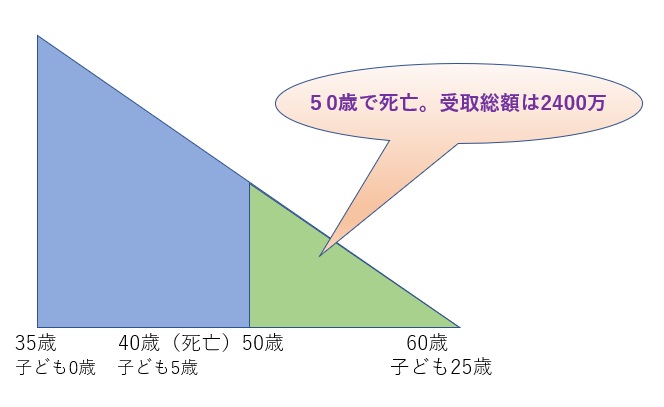

<収入保障保険のイメージ図>保険期間60歳 保険金額毎月20万の場合

死亡をすると、毎月毎月、20万円が保険金として口座に振り込まれます。

まるでお給料のようですね

日常生活をしていくうえで、毎月定期的に同じ金額が振り込まれると、いろいろと計画がしやすいですね。

では、受取の総額を死亡時の年齢で見てみましょう。

上の図をみてください。

<契約内容>35歳加入

保険金額 毎月20万円 保険期間60歳

例1)

40歳で死亡した場合の20年間の受取総額は…

| 20万×12か月×20年=総額4800万 |

例2)

50歳で死亡した場合の10年間の受取総額は…

| 20万×12か月×10年=総額2400万 |

というように、死亡した年齢で残りの期間が違うので受取の総額がかわってきます。

保険期間の経過とともに必要な保障額が減っていきますから、無駄のない合理的な保険といえますね。

収入保障保険に入った方がいい人

✔家族の中で主となって稼ぐ人

家族の中で主となって稼ぐ人。いわゆる一家の大黒柱です。

その人の収入で生活をしているわけですから、万が一があった場合は、遺された家族は生活ができなくなります。

子供がまだ小さいなどの場合は教育費もかかりますし、日々の生活もどうすればいのでしょうか。

預貯金があっても数百万くらいではすぐに底をついてしまいます。

配偶者が死亡した場合は、「遺族年金」というものがあります。

5章で説明しますが、この遺族年金は受給要件に満たしていれば受給されるというものです。

たとえば、自営業者は国民年金です。

この場合18歳以下の子供がいないと遺族年金はもらえません。

配偶者だけではもらえないのです。

しかも子供が18歳になったら遺族年金は終わってしまいます。

これから大学で教育費がかかるというのに。

✔夫婦二人で生活を支えている人

夫婦で二人で稼いで生活をしている場合はどちらか一方に万が一があった場合は、その後の生活が苦しくなります。それまで夫婦合算で生活をしていたので、収入が半分になり同じような生活ができなくなります。

✔保険料を安くしたい人

後述しますが、定期保険に加入している人は、同じ保障額なら、こちらの収入保障保険のほうが安くなります。

また、これから加入しようと考えている人も定期保険より収入保障のほうが保険料は安くなります。

どんな時に支払われるか

では収入保障保険はどのような時に支払われるのでしょうか。

被保険者(保険の目的となる人)が死亡した場合や死亡に準じるような高度障害になった時に支払われます。

生きていれば受け取るはずだった毎月のお給料が死亡すると途絶えてしまいます。

収入保障保険は、被保険者が死亡(高度障害)となったら、支払われます。

| 最近では 障害状態になった時(障害等級1級など)や介護状態(要介護2以上など)になった時 保険会社所定の、特定就労不能障害状態になった時(働けなくなったとき)に支払う保険会社も増えてきました。 |

保険金の受取り方法は毎月毎月受け取り

保険金の受け取り方法は基本的には、月々受け取るものとなります。

<イメージ>

もし死亡保障を一度にもらったらどうでしょうか・・・

大金が手元に入ってきてしまうと大きな気持ちになって、必要のないものを買ったりして、あっという間に使ってしまうことも少なくありません。

こんな事態を防ぐためにも、毎月一定額を受け取る収入保障保険は有効です。

受け取った保険金をお給料のように大事に使っていくことができます。

| 上のイメージ図は毎月受け取るものですが一括でもらうこともできます。 (月々受け取る方法と比べると金額は少なくなってしまいます 保険会社によっては最初の年は一時金で、翌年以降は月々で受け取るといった、組み合わせで受け取ることもできます。 |

保障額の決め方、考え方

それでは、保障額はいくらに設定すればよいのでしょうか。

多く設定しても保険料が高くなってしまいます。

少なく設定してしまうと遺された家族を守るために加入したのにお金が足りない!と悲しい結果となります。

普段、ぎりぎりで生活している家庭ほど収入保障保険の重要性を考えてみてください。

万が一の場合、毎月の保険金をいくらに設定したほうがいいのか、きちんと考えましょう。

<考え方>

①まずは現在の月の生活費の金額をだします。

②次に夫(ここでは夫にします)が亡くなった場合、夫にかかっていた生活費(こづかい・衣服・スマホ代等)を今までかかっていた生活費から差し引きます。

| 例)今までの生活費 35万-5万(夫の生活費分)=30万(遺された家族の生活費) |

③遺族年金※1もありますので、その分を差し引きます。

| 例)残された家族の生活費(30万)- 遺族年金(月額)(10万)=必要保障額(月額)(20万) |

これで必要保障額がわかりました。

夫に万が一の事があったら、生活費や学費に困らないようにしっかりと保障をもちましょう。

注)遺族年金は条件によって支給されないなど制限があるので、

詳しくは「日本年金機構」HPで確認して下さい。

※1 遺族年金

下記に国民年金・厚生年金別対象遺族、支給期間、年金額を表でまとめました。

| 遺族基礎年金(国民年金) | 遺族厚生年金(厚生年金) | |

| 対象遺族 | ・子(※)のある配偶者 ・子(※) など | ・配偶者(子どもの有無は無関係、 夫の場合は55歳以上) ・子(※) ・父、母(55歳以上) ・孫(※) など |

| 支給期間 | 子が18歳になる年度の末まで | ・妻が受け取る場合は終身 (30歳未満の子のない妻は5年間) ・子、孫は18歳になる年度の末まで ・夫、父母は60歳から支給、終身 |

| 年金額 | 779,300円+子の加算 第1子、第2子→各224,300円 第3子以降→各74,800円 | 亡くなった人の老齢厚生年金(報酬比例部分)の3/4相当分 (勤続年数や収入による) |

収入保障保険と生命保険(定期保険)の違い

では、ここで、生命保険(定期保険)と収入保障保険のちがいを、保険の形や保険料の観点からみてみましょう。

生命保険(定期保険)は四角の形

一般的に生命保険(定期保険)というと、死亡時に契約した金額が支払われます。

期間中何歳で死亡しても保険金額は一定です。

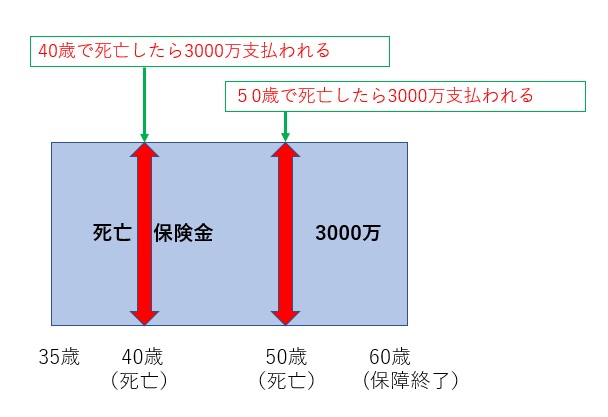

<生命保険(定期保険)のイメージ図>

<契約内容>35歳加入

保険金額 3000万円 保険期間60歳

→40歳で死亡した場合 = 3000万

→50歳で死亡した場合 = 3000万

というように期間中何歳で死亡しても保険金額は同じです。

なので、形は四角形なのですね。

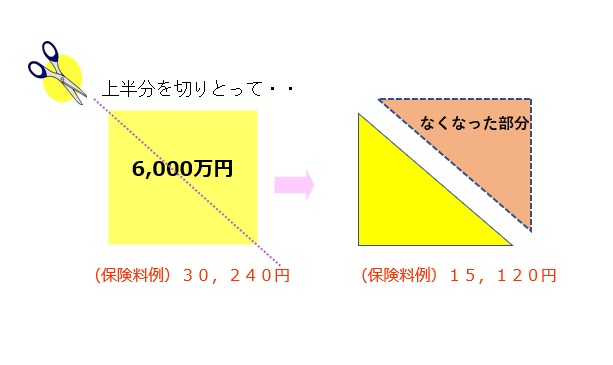

収入保障保険は三角の形

1章で見てきたように、収入保障保険は三角の形です。

というのは、保証期間の経過とともに必要な保障額は減っていくからです。

どういうことかというと・・・

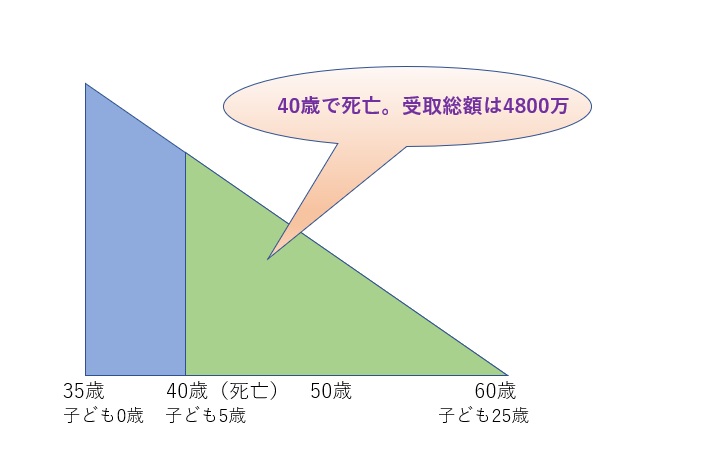

例えば加入時に子供が0歳としましょう。

子供が大学を卒業して独立するまでの25年間保障をもとうと考えたとします。

<条件>

今から被保険者が60歳までの25年間保障

死亡後の残された遺族の生活費が20万だとします。

例)

被保険者が40歳で死亡した場合は、

20万×12か月=240万(1年間)

子供が独立するまでは20年間

240万×20年=4800万が必要

例)

被保険者が50歳で死亡した場合は、

20万×12か月=240万(1年間)

子供が独立するまでは10年間

240万×10年=2400万が必要

というように、年数の経過とともに必要保障額は減っていきます。

なので収入保障保険は三角形なのですね。

保険料は面積が小さいほうが安い

保険料の話をしましょう。

6-1で説明した生命保険(定期保険)は何歳で死亡しても契約した金額が支払われます

一方収入保障保険は残りの年数によって受取総額が減っていきます。

保険料は、保証金額によってかわってきます。

死亡保障が3000万と1000万ではもちろん3000万の方が高くなります。

収入保障保険は年数の経過とともに保障額が減っていきますから、下記の図のように、生命保険(定期保険)の半分の保障額となります。

保険料は面積に比例しますから、生命保険(定期保険)の半分ということになります。

合理的といえますね。

いかがですか。これから保険を加入しようと考えている人は、定期保険よりも、収入保障保険のほうが保険料は安いので検討してみてはいかがでしょうか。

また、現在定期保険に加入していて、そんなに年数がたっていない人は、保険の見直しを検討してもいいでしょう。

さらに保険料を安くする方法

☞たばこを吸わない人、健康な人は保険料が安くなる

保険会社によっては・・・

たばこを吸わない人は保険料が安くなります。

健康体といって血圧が一定の数値内の人やBMI数値※2が一定の人も保険料が安くなります。

| ※2 BMI ボディ・マス・インデックスの略 BMI=体重(Kg)÷{身長(m)}2 |

たばこの検査に関しては、専用の検査キットがあり、唾液を摂取して簡単に検査ができます。

健康体に関しては、健康診断書の結果を提出します。

たばこを吸わない人、健康体の人はせっかくですから保険料が安くなるほうがいいですね。

まとめ

収入保障保険に関して解説をしてきました。

いかがでしょうか。従来の四角い形の定期保険より、収入保障保険のほうがずっと合理的な保険です。

また、一括で保険金をもらうより、きっちりきっちり、毎月もらう方が生活費となり、変な使い方はしないで済みます。

ただ、収入保障保険はその期間が終わると保障もまったくなくなってしまいます。

収入保障保険とあわせて、終身保障(貯蓄タイプ)も加入することをお勧めします。

こちらに関しては、下記リンクを参考にしてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。