サラリーマンおすすめの投資2選!成功のポイントと、注意点をQ&Aで解説

サラリーマンにおすすめの投資はありますか?

サラリーマンが投資を行う場合、下記に当てはまる方法で行うのが良いでしょう。

・プロに任せる商品を選ぶ

・税制メリットのある方法を選ぶ

サラリーマンの特徴として、

- 平日勤務が多い

- 給与所得者である

という2点があります。

その点を踏まえてサラリーマンに合った投資を考えていきましょう。

この記事では、平日は投資に時間を割けないサラリーマン向けにおすすめの投資方法を紹介します。

また、サラリーマンが投資を始める時によくある質問や注意点をQ&A方式で回答していきます。

この記事でわかる事

- サラリーマンが投資で成功させるためのポイント

- 忙しいサラリーマンにおすすめの投資方法2選

- サラリーマンが投資を始める時によくある質問や注意点(Q&Aで回答)

サラリーマンが投資を成功させるための2つのポイント

サラリーマンが投資を成功させるためのポイントは2つあります。

- プロに任せる投資商品を選ぶ

- 税制メリットのある投資方法を選ぶ

それぞれ詳しくみていきましょう。

平日勤務が多いサラリーマンはプロに運用を任せる商品を選ぼう

平日勤務が多いサラリーマンは、プロに運用を任せる商品を選ぶと良いです。

なぜなら、プロが運用をしてくれるので投資に時間がかけられないサラリーマンでも比較的利益を出しやすいからです。

例えば、自分で運用する商品で利益を出すには以下のような時間が必要です。

- 勉強する時間(商品、経済、相場、チャートの読み方、購入方法など投資をする上で必要な知識を勉強する時間)

- 情報収集する時間(投資で利益を出すために必要な情報を収集する時間)

- 取引をする時間(実際に売買やトレードをする時間)

基本的に平日は仕事をしていて、このような投資の時間を取れないというサラリーマンは、プロに任せる商品で投資を始めるのが成功のポイントといえます。

「自分で運用する商品」と「プロに運用を任せる商品」

投資商品は「自分で運用する商品」と「プロに運用を任せる商品」に分けられます。

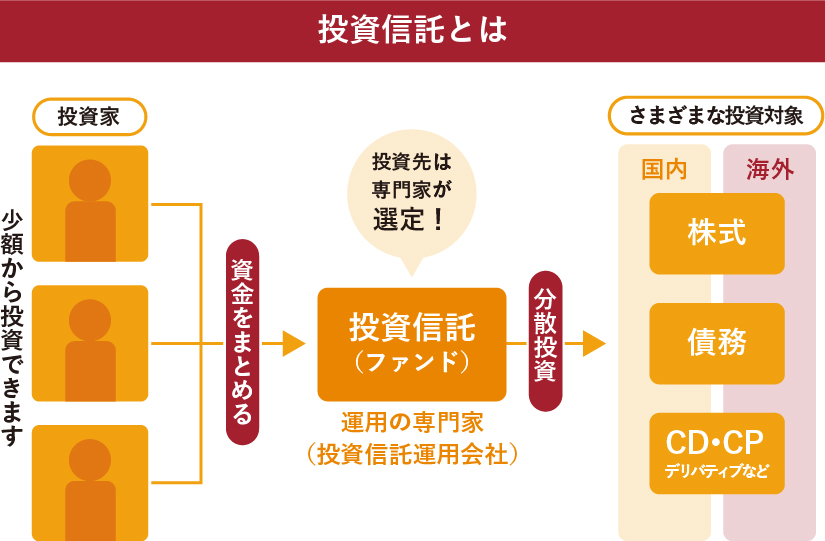

※1 投資信託とは

投資信託とは、以下の図のように、投資家(資産運用をしたい人)がお金を出して専門家に託します。(商品や金融機関によって違いはありますが100円~投資可能)

その資金をもとにファンドマネージャー(上図の「専門家」部分)が、国内や海外の株式や債券などの金融商品の売買を繰り返します。

そこで利益が出れば私たちが出し合ったお金も増えますし、損が出れば減ります。

つまり、少額でも多くの人のお金をまとめることで、様々な金融商品に分散しながらプロに託した資産運用ができるというメリットを持つ金融商品です。

※2 貯蓄型保険とは

貯蓄型保険は、貯蓄と保険を組み合わせた保険です。

保険料の一部を保険会社が運用するため、将来的に払った保険料よりも多い金額を満期金や解約返戻金といった形で受け取ることができます。

保険会社はの運用は主に債券(円建ての保険は国債で、外貨建ての保険は外国債券で主に運用)で行うため、加入時に利率や最低利率が確定している商品が多いです。

税制メリットのある投資方法で始める

サラリーマンが投資を始めるなら税制メリットのある方法を選ぶと良いです。

サラリーマンは個人事業主の方と比べるとあまり節税ができません。

しかし投資のやり方によっては、所得税や住民税を下げることが可能になります。

具体的には、iDeCoや個人年金保険など掛け金が所得控除となる制度や商品を利用する方法です。

所得税というのは給与の総額(年収)にかかるわけではなく、年収から控除を差し引いた金額(課税所得)に対してかかります。

iDeCoや個人年金保険は、掛け金の全額又は一部が所得控除の対象となります。

所得控除の対象となる制度や商品を利用することで、投資でお金を増やすだけでなく、結果的に所得税や住民税を減らすことができます。

節税になる投資というと不動産投資も良く名前が挙がります。ただし、不動産投資で節税するには”赤字”を出さなければいけません。

節税が目的なのか、お金を増やす事が目的なのか、よく考えて手段を選びましょう。

毎年の所得にならない方法を選ぶことも大切

サラリーマンが投資を始めるなら、投資による利益が毎年の所得にならないものを選ぶこともポイントです。

理由は2つあります。

- 副業にあたってしまう可能性があるから

- 毎年の所得が増えることで税金が高くなってしまう可能性があるから

例えば、不動産投資の収入が年間500万を超えたり10室以上の貸し出しをしたりすると副業とみなされてしまう可能性があります。

さらに、不動産投資で得られた所得は給与と合算して所得税が計算されます。

つまり家賃収入などで毎月の所得があがった結果、所得税・住民税も増えてしまう可能性があります。

サラリーマンが投資を始めるなら、毎年の所得になるかといったポイントも確認しましょう。

サラリーマンにおすすめの投資2選

1章で説明したポイントをもとに、サラリーマンにおすすめの投資商品を2つ紹介します。

どちらもプロに任せて投資が出来て税制メリットもある商品です。

- 個人型確定拠出年金(iDeCo)

- 外貨建個人年金保険

それぞれ詳しくみていきましょう。

個人型確定拠出年金(iDeCo)

iDeCoとは、定期預金や投資信託で積立をし、60歳以降に積み立てたお金を受け取ることができます。

iDeCoで積み立てたお金は全額が所得控除の対象となります。

iDeCoの税制優遇と仕組み

iDeCoには大きく3つの税制優遇があります。

以下はiDeCoのイメージ図です。

下記は、個人型確定拠出年金(iDeCo)を使って投資を始めた場合の節税と運用額シミュレーションです。

【例:30歳 扶養親族無し 会社員 掛金1万円/月】

<節税シミュレーション>

| 所得税(年間) | 住民税(年間) | 年間合計節税額 | 60歳までの節税額合計 | |

| 年収500万円 | 12,200円 | 12,000円 | 24,200円 | 726,000円 |

| 年収800万円 | 24,500円 | 12,000円 | 36,500円 | 1,095,000円 |

| 年収1000万円 | 28,100円 | 12,000円 | 40,100円 | 1,203,000円 |

<運用シミュレーション>

| 平均リターン | 投資元本 | 60歳時点資産総額 |

| 3% | 360万円 | 約735万円 |

| 5% | 360万円 | 約1100万円 |

| 7% | 360万円 | 約1710万円 |

年収500万のサラリーマンであれば、iDeCoで毎月1万円の積立をするだけで年間24,200円の節税となります。

つまり、投資の結果に関係なく2.4万円手元に残るお金が増えることになります。

iDeCoには60歳まで積み立てた資産が引き出せないなどの制限もあります。

その制限が自分にとってデメリットになるかどうか確認してから始めましょう。

↓iDeCOについてはこちらの記事も読んでみてください。

外貨建個人年金保険

個人年金保険は、毎月保険料を積み立てていき、将来年金形式または一時金で受け取ることができる保険のことです。

そのうち、米ドルや豪ドルなどの外貨で運用するものを外貨建個人年金保険といいます。

個人年金保険は、払った保険料の一部が所得控除の対象となります。

下記は、個人年金保険を使って投資を始めた場合の節税額のシミュレーションです。

年収500万のサラリーマンであれば、個人年金保険で毎月1万円の積立をするだけで、年間6,800円の節税となります。

30歳 扶養親族無し 会社員 保険料1万円/月

<節税シミュレーション>

| 所得税(年間) | 住民税(年間) | 1年間合計 | 60歳までの節税額合計 | |

| 年収500万円 | 4,000円 | 2,800円 | 6,800円 | 204,000円 |

| 年収800万円 | 8,000円 | 2,800円 | 10,800円 | 324,000円 |

<A生命保険 外貨建個人年金保険 積立利率>

| 基準積立利率 | 米ドル | 豪ドル |

| 2023年12月時点 | 5.49% | 5.73% |

個人年金保険とiDeCoは併用ができます。両方行えば節税額も増えますよ。

サラリーマンが投資を始めるときによくある質問

ここでは、サラリーマンの方が投資を始めるときによくある質問や注意点をまとめました。

確定申告や会社への影響についてや、困ったときの相談先などを記載しています。興味のある箇所を読んでみてください。

Q1 確定申告は必要?

投資の場合は確定申告が不要なケースと必要なケース、その他に確定申告をするとお得なケースがあります。

以下がその具体的な内容です。

細かい条件などは下記の記事で紹介しています。

2章の投資編をあわせて読んでみてください。

Q2 社会保険料は関係する?

一般的に社会保険料に直接的な影響はありません。

会社の健康保険料は、本人の月給・賞与で決定します。

給与所得者自身が株式の売却益や配当等を申告しても、本人の健康保険料には影響しません。

また、扶養家族(配偶者やお子様など)の収入基準も継続的・恒常的な収入で判断しますので影響はありません(突発的な譲渡所得などは判定の対象となりません)

Q3 副業になる?

一般的に、投資は資産運用であり、副業にはあたりません。

副業禁止の公務員※の場合も、資産運用である投資は副業にあたらないとされています。

参照:人事院規則14―8(営利企業の役員等との兼業)の運用について

※公務員は、不動産投資は副業規定にあたる可能性があるので事前に確認しましょう。

Q4 投資を始めたい場合の相談先は?

ファイナンシャルプランナー(FP)やIFAに相談するのがおすすめです。

簡単に言うと、

FPは「ライフプランニングなどの資金計画の専門家」

IFAは「資産運用の専門家」

になります。

2つの資格を持っていれば、将来のライフプランを見据えた具体的な資産運用のアドバイスが可能です。

Q4 知識がそこまでなくても始められるか

投資信託や貯蓄型保険のように、プロに任せる商品であれば比較的知識が無くても始めやすいです。

しかし、どちらも「どの投資信託(または保険)で」は自分で選ばなければなりません。

選び方に迷う場合はFPやIFAに相談することもおすすめです。(3章Q4参照)

Q5 会社にばれない?

会社にばれない?という質問は「単に知られたくない」「知られると不都合がある」の2ケースが考えられます。

基本的に、多くの投資や資産運用は会社に知られたからといって何か不都合が起こるということはありません。

不都合はなくても会社に知られたくない方の対策

①個人型確定拠出年金(iDeCo)は避ける

→iDeCoは始める時に勤務先に提出する書類があるので必ず知られます。

②確定申告をしなくて済む口座を選ぶ(特定口座の源泉徴収有り、NISA口座を選ぶ)

→住民税額が変わる事で会社に知られる可能性があります。これは確定申告が不要な口座を選べば大丈夫です。

確定申告不要な口座は特定口座(源泉徴収あり)かNISA口座の2種類です。

会社に知られると不都合があるケース

就業規則で禁止されている株式取引をしている、副業規定に引っかかってしまう不動産投資をしている、インサイダー取引をしているなどが考えられます。

このようなケースを知られないようにする対策は基本的にありません。

知られてしまうと何らかの処分があり、最悪解雇されることもあります。

禁止されていないやり方で投資や資産運用することをおすすめします。

Q6 財形貯蓄にメリットはありますか?

利息が非課税という点が財形貯蓄のメリットです。

しかし、2024年3月現在の、とある銀行の財形貯蓄の利率は年0.002%(税引前)でした。

増やすという視点で考えると現在、財形貯蓄の魅力は薄いといえます。

Q7 海外勤務になった場合どうなる?

証券口座(NISA口座含む)

→金融機関、保有商品、赴任年数によって対応が異なります。場合によっては全て売却してから出国しなければならないこともあります。

貯蓄型保険

→国内に契約者宛の郵便物が届く住所(ご実家、親族宅など)があれば継続可能です

iDeCo

→海外居住者(国内非居住者)は、以下の場合には引き続きiDeCoに加入できます。

・国内法人に勤めながら海外赴任する(厚生年金被保険者のまま転勤する)

・国民年金に任意加入する

Q8 勤務先に関連する株式を買っても大丈夫?

子会社や関連会社など勤務先に関連する株式を買うことはインサイダー取引にあたる可能性があるので避けた方がよいです。

同居家族の勤務先に関連する株式も同様です。

Q9 不動産投資すると、住宅ローンに影響ありますか

ローンを組んで投資用の物件を購入した場合は、その後新規で借り入れするローンの融資限度額に影響が出ます。

まとめ

サラリーマンは、プロに任せられて税制メリットのある

- 個人型確定拠出年金(iDeCo)

- 外貨建個人年金保険

がお勧めです。

自分にあった方法を知りたい、具体的に始め方や進め方が知りたい、という方は1度、FPやIFAに相談してみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。