確定拠出年金はデメリットしかない!?向いている人、いない人

最近よく耳にする確定拠出年金ってどうなんだろう。「デメリットしかない」って噂も聞いたのですがホントですか?

確定拠出年金にはデメリットがあり、全ての人に向くわけではありません。それを知らずに始めてしまうと、後に困ることに…。

デメリット、メリット、そして向いている人いない人を解説していきます。

この記事でわかること!

- 確定拠出年金の5つのデメリット

- 確定拠出年金が向いていない人

- 確定拠出年金の3つのメリット

- 確定拠出年金が向いている人の条件

※この記事の『確定拠出年金』は、「iDeCo」「企業型DC」両方について記載しています。どちらか一方の場合、どちらか分かるように(iDeCo)や(企業型DC)の記載をしています。

確定拠出年金の5つのデメリット

確定拠出年金にはデメリットがあり、すべての人に向いているわけではありません。

この章では「5つのデメリット」について徹底的に解説していきます。

デメリット①60歳まで引き出すことができない

確定拠出年金の一番のデメリットは60歳までお金を引き出すことができないことです。

これは、確定拠出年金が、『老後の年金不足を補う目的で導入された制度』だからです。

人生には、想定していなかったタイミングで大きなお金が必要となる場合があります。

- 急に住宅購入することになった

- 子供が私立の高校に行くことになった

- 車が壊れて買換えが必要になった

など、想定外の支出があっても、確定拠出年金に貯めておいたお金は(60歳まで)引き出すことはできません。

確定拠出年金は、始める前にライフプランを立てて検討することが重要です。

注意!勤務先を退職した方も途中引き出しはできません

勤務先を退職した場合も、途中引き出しは基本的にできません。転職先の確定拠出年金に移管するか、転職先に確定拠出年金が無い場合は、個人型の確定拠出年金(iDeCo)で60歳まで続ける必要があります。

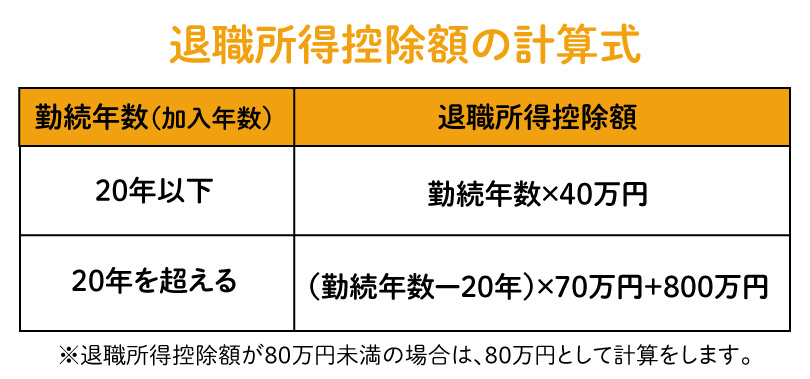

デメリット②退職金を多くもらえる人は支払う税金が高くなる

公務員の方など退職金を多くもらえる人は、支払う税金が高くなってしまうこともデメリットです。

確定拠出年金は、運用した資金を”一時金受取り”する場合、退職所得控除という大きな税制優遇が使えます。

しかし、退職金でもらえる金額が多く、確定拠出年金の給付金と合わせて退職所得が高い人は支払う税金が高くなってしまいます。

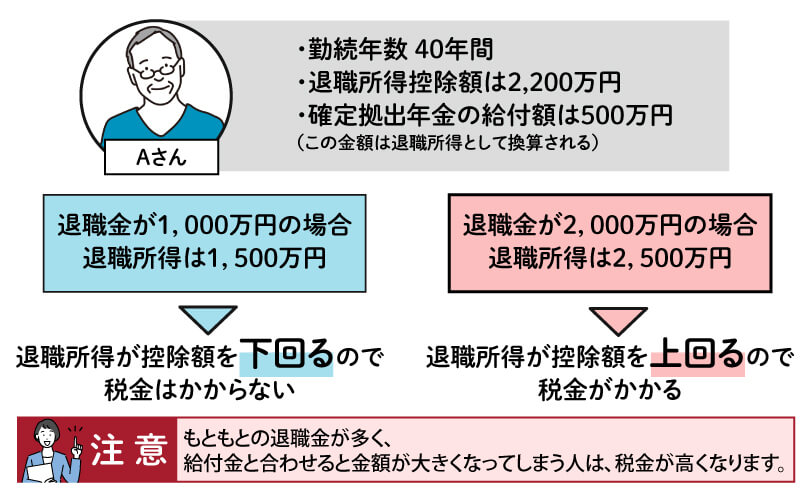

勤続年数40年のAさんの退職所得控除額の例

例えば、勤続年数40年のAさんの退職所得控除額は、上記の計算式に当てはめると

(40年-20年)×70万円+800万円=2,200万円 です。

確定拠出年金の給付額が500万円だとして、退職金が『1,000万円の場合』と『2,000万円の場合』を比較してみます。

このように、退職所得が高いほど退職所得控除のメリットが薄まります。

※

企業型DCに加入している方がマッチング拠出などを検討する際や、個人事業主の方が小規模企業共済など他の退職所得控除の対象となる制度に加入している場合も、同様となります。

デメリット③特別法人税という隠れリスクがある

現在は“凍結”されていますが、本来は確定拠出年金の積立金には特別法人税※として年率1.173%が課税されます。

これは運用実績には関係なく課税されるものです。

仮にこの特別法人税が再開された場合は最低でも、年率1.173%を超える運用をしないと元本割れとなり、毎年積立金が減っていくことを意味しています。

この特別法人税の“凍結”は1999年から20年以上のあいだ繰り返し延長されておりますが、未だに廃止するのか?凍結解除をするのか?それは決まっていません。

隠れリスクとして残ったままなのです。

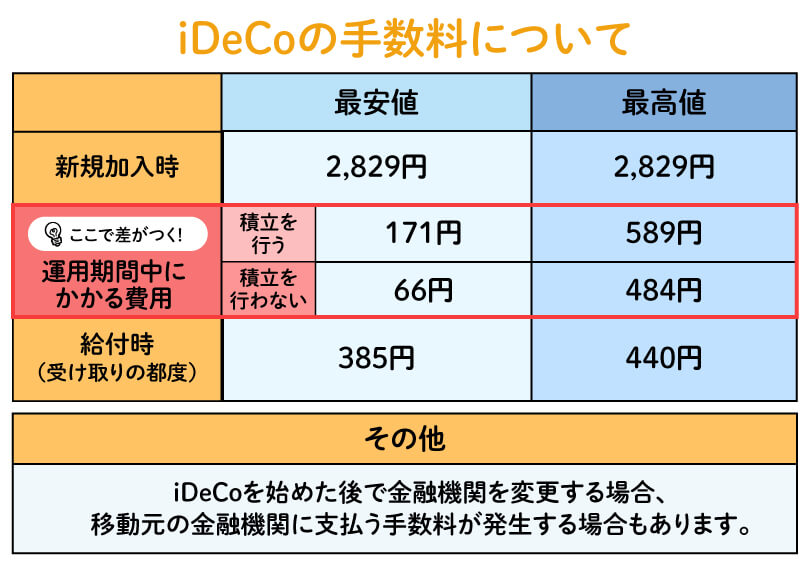

デメリット④毎月の手数料がかかる(iDeCo)

『iDeCo』は、『口座管理手数料』が毎月かかるデメリットがあります。

iDeCoの場合は加入者の負担となり、しかも選択する金融機関によってかなりの差があります。(企業型DCは、この手数料は会社負担)

具体的な数字でみていきましょう。

参照:iDeCoナビ(個人型確定拠出年金ナビ)|2022/04/08現在

『新規加入時』の手数料はどの金融機関を選んでもほぼ同じですので問題ありません。

重要なのは『運用期間中にかかる費用』です。選択する金融機関によってここが変わってきます。そして、ここの費用がいくらになるかによって、トータルの手数料に大きな差が出ます。

比べてみましょう。

積立を行わない場合の手数料、最安値と最高値の差

運用を30年間続けた場合……

最安値

月間66円×12ヶ月×30年=2万3760円

最高値

月間484円×12ヶ月×30年=17万4240円

その差、約15万円!

なお、iDeCoを始めたあとで金融機関を変更することは可能です。しかし、非常に手間がかかる上、運用の点からもロスが出ます。

金融機関選びは事前にしっかりと確認しておくことがポイントです。

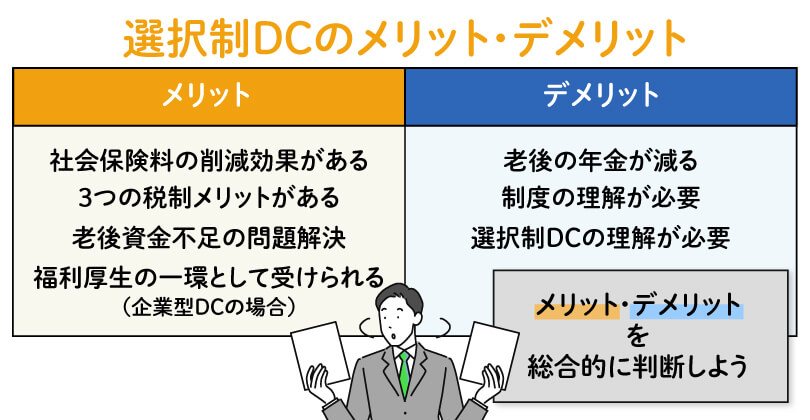

デメリット⑤傷病手当金・失業手当などが減額される(企業型DCの中の「選択制DC」)

企業型DCのなかで「選択制DC」に加入すると、気付かないうちに傷病手当金や失業手当などが減額されますので注意が必要です。

「選択制DC」だけは少し特殊で、加入すると、掛金は「今の自分の給与の一部を退職金の積立のために支払う」ことになります。(制度運営に必要なコストは会社負担)

すると、社会保険制度で受けられる給付が減額される場合があります。

※社会保険料は標準報酬月額を等級にならして計算されます。掛金の拠出がある一定の範囲内であれば社会保険料も減りませんし、給付も減りません。

もちろん、選択制DCに支払った分だけ給与が減ることで、加入者自身が負担する社会保険料が減り、あわせて所得税・住民税も減ります。

メリット・デメリットを総合的に判断する必要があるといえます。

影響があるのは『選択制DC』のみ

ちなみに、通常の企業型DCの掛金は会社が支払ってくれますので問題ありません。

マッチング拠出した掛金やiDeCoの掛金は、加入者の「全額所得控除」となるだけで、社会保険料への影響はありません。ご安心ください。

あくまでも影響があるのは『選択制DC』のみです。

確定拠出年金に向いていない人(企業型DCのマッチング拠出とiDeCo)

ここまでの”デメリット”を踏まえ、確定拠出年金(ここでは『企業型DCのマッチング拠出』と『iDeCo』)について、やってはいけない人をまとめました。

ぜひご参考ください。

貯蓄の金額が100万円以下の人

ここで言う「貯蓄額100万円」は例えですが、まだ貯蓄の金額が少ない人はやってはいけません。

なぜなら、始めてしまった後に

- 子供の学費が足りない

- 急に車が壊れてしまってローンを組まくてはいけない

- 長期で入院することになった

など、突発的にお金が必要になった際にこれらに回すお金が無く、困る可能性があります。(60歳まで引き出せない、というルールでしたね。)

貯蓄金額の少ない人は、確定拠出年金を始めてはいけません。

収入の無い専業主婦・主夫

いわゆる専業主婦(主夫)・パート・アルバイトなどで、所得税が非課税(所得税を払っていない)人、つまり、収入の無い(少ない)人は確定拠出年金に向いていません。

なぜなら、確定拠出年金の大きなメリットである、所得控除のメリットをまったく受けられないからです。

※『所得控除のメリット』については次の章で解説

住宅ローン減税で所得税・住民税の還付を全額受けている人

住宅ローン減税※で所得税・住民税の還付を全額受けている人はおすすめできません。

確定拠出年金(iDeCo等)は、支払った掛金が全額所得控除になり、所得税・住民税が戻ってくるメリットがあります。

しかし、先に住宅ローン減税で税金の還付を全額受けてしまっている場合、それ以上所得控除をするメリットがありません。

このように、住宅ローン減税で所得税・住民税の還付を全額受けている人は、確定拠出年金への加入はまだしない方が良いでしょう。

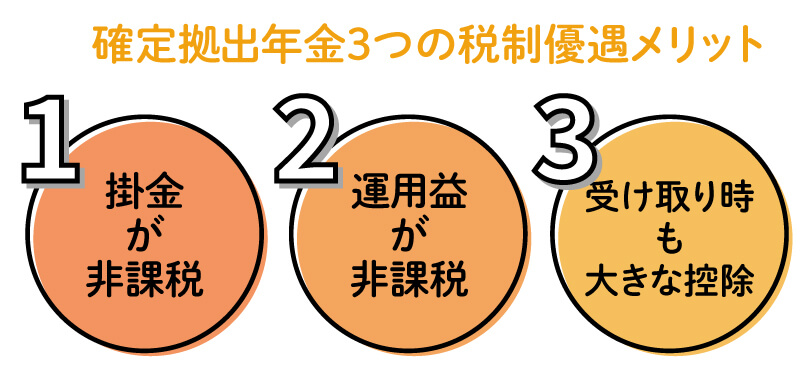

確定拠出年金の3つの税制優遇メリット

うーん、私には合ってないのかな。デメリット多いし。やっぱり加入するのはやめておこうかな。

確定拠出年金はデメリットだけでなく、メリットもありますよ。メリットも理解してから加入するかどうかを検討してみてください。

確定拠出年金には、3つの税制優遇メリットがあります。

メリット①掛金が非課税(または全額所得控除)になる

確定拠出年金は、掛金が非課税(または全額所得控除)となり、所得税など引かれずに全額を運用にまわすことができます。(参照:厚生労働省|確定拠出年金制度の概要)

つまり、掛金を支払っただけで確実にメリットを得る事ができます。

とくに所得税は、年収が高い人ほど税率が高くなります(5〜最大45%)。高所得者ほどメリットが大きくなっているといえます。

企業型DCの場合

企業型DCで会社が支払う掛金は非課税(加入者の給与扱いとならない)となります。しかし、同じ金額を給与で受取った場合は給与所得として、社会保険料・所得税・住民税がかかってしまいます。

iDeCoの場合

iDeCoで加入者が支払う掛金は全額所得控除となるため、iDeCoに掛金を支払うことで計算上の年収が下がった事となります。その分の所得税と住民税が戻ってきます。

繰り返しになりますが、 上記はパートやアルバイトなど、収入の無い(少ない)人にはメリットはありません。

メリット②運用期間中は非課税で運用ができる

通常、一般的な金融商品で運用すると運用益に対して20.315%の税金がかかってきます。

確定拠出年金では、この税金がかかりません。

そのため、再投資に回る金額が大きくなり、長期の運用を考えた際には効率的に資産運用ができます。

※前述しましたが、現在は“凍結”されていますが、本来は確定拠出年金の積立金には特別法人税として年率1.173%が課税されます。

メリット③受取り時にも大きな控除があり税金が少なくなる

確定拠出年金は、

- 一括で受取る時には「退職所得控除」

- 年金で受取る時には「公的年金控除」

として大きな控除があるため、その受取り時にかかる税金が少なくなります。

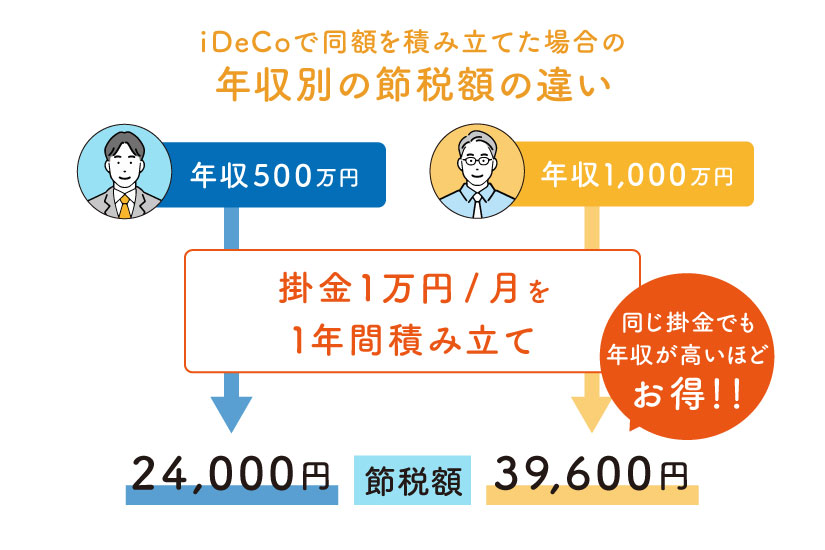

確定拠出年金が向いているのは『年収が高い&高収入が続いて払い続けられる』人

確定拠出年金が向いているのは次の2点を満たせる人です。

- 年収が高い

- 60歳まで高年収を続けることができ、掛金を払い続けることができる

この条件を満たせる人は、先に説明した確定拠出年金のメリット(税金が有利!)が大きくなります。

例えば、年収500万円と年収1000万円でiDeCoの比較してみます。

上記の条件だと、年収が高いと同じ掛け金でも以下の表のように、大きな差が出ます。

| 年収500万円 | 年収1000万円 | |

| 年間掛け金 (月1万円と仮定) | 12万円 | 12万円 |

| 年間節税額 | 24,000円 | 39,600円 |

| 25年間の節税額 (35〜60歳まで拠出したと仮定) | 60万円 | 99万円 |

もちろん、税金(節税)は『年収』に応じて変わりますので、年収が下がってしまうとその分節税額も下がってしまいます。

先にお伝えした『年収が高い』という条件に加え、『60歳まで高年収を続ける』ことができる方は、ぜひ確定拠出年金を検討してみてください。

確定拠出年金は”中身の選び方”が大事

確定拠出年金を始める際には”中身の選び方”がとても大事です。

節税がうまくいっても成績がマイナスになってしまっては意味がないですし、逆に節税額が少なくても運用がうまくいって大きなプラスになれば結果オーライとも言えます。

確定拠出年金を始めてみようと思われた方は、以下の記事に中身の選び方のヒントを記載しています。

まとめ

確定拠出年金のデメリット、そしてメリットのまとめです。

デメリット

- 60歳まで引き出すことができない

- 退職金を多くもらえる人はメリットが薄まる

- 特別法人税という隠れリスクがある

- 毎月の手数料がかかる(iDeCo)

- 傷病手当金・失業手当などが減額される(企業型DCの中の「選択制DC」)

メリット

- 掛金が非課税(または全額所得控除)になる

- 運用期間中は非課税で運用ができる

- 受取り時にも大きな控除があり税金が少なくなる

デメリット、そしてメリットを深く理解すれば、自分がやるべきかどうかが見えてくるかと思います。

もしそれでも確定拠出年金を “始めるor始めない” に不安の残る方、確定拠出年金についてもっと詳しく知りたい、という方はぜひ我々ファイナンシャルプランナーに相談してみてください。

確定拠出年金が本当に必要かどうか一緒に考えていきましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。