個人年金保険料控除は、年8万円超の支払で控除額が上限となり、節税メリットが最大に!

個人年金料保険料控除を最大限利用して、節税しながら老後資金を貯めましょう。

控除って、仕組みとか手続きが難しそうですね。

加入時に少し気を使えば、あとは毎年の年末調整だけです。実際に年収500万の人であれば、最大で、毎年10,800円の節税になります。

まずはこの記事を読んで理解するところからスタートしましょう!

この記事で分かること

- 個人年金保険料控除の上限額

- 個人年金保険料控除を上限まで使うための方法

- 個人年金保険料控除を上限まで使ったときに戻ってくる税額

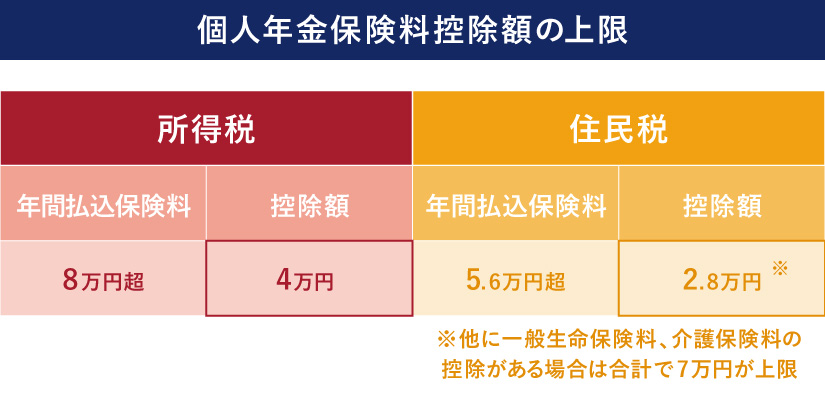

所得税の個人年金保険料控除の上限額は4万円、住民税の控除の上限額は2.8万円

個人年金保険料控除の上限額は以下の通りです。

- 所得税は年間払込保険料が8万円以上で、4万円の控除が受けられる

- 住民税は年間払込保険料が5.6万円以上で、2.8万円の控除を受けられる

これらが上限額となります。

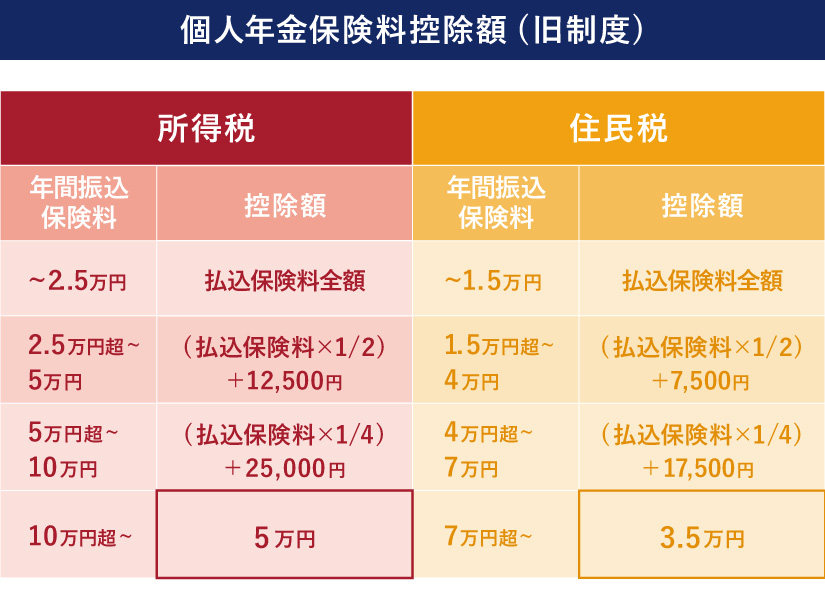

参考:旧制度の個人年金保険料控除額

2011年12月31日以前に締結した個人年金保険は旧制度にあたり、上限額は所得税の控除額5万円、住民税の控除額3.5万円です。

年間払込保険料8万円で個人年金保険料控除額を上限まで使える

個人年金保険料控除を上限まで使いたい方は、個人年金保険の年間の払込保険料を8万円以上にしましょう。

年間保険料8万円未満ですと控除額の上限まで使うことができません。

例えば、年間保険料4万円に対する控除額は、『所得税3万円・住民税2.1万円』となり、それぞれの控除額の上限よりも少なくなります。

(住民税の控除額は年間保険料5.6万円で上限となります。)

また、8万円以上の保険料を支払っても、控除額の上限額は変わりません。

年間払込保険料が8万円以下の場合の個人年金保険料控除額

保険料支払いが少なくなると控除額も少なくなります。

年間払込保険料が8万円以下の場合の個人年金保険料控除の計算は以下のようになります。

控除を上限まで使った場合の戻ってくる税額

個人年金保険料控除を上限まで使ったとすると、どれぐらい税金が戻ってきますか?

実は、同じ保険料でも、年収によって戻ってくる所得税の金額が変わります。これは、年収によって所得税率が異なるためです。(住民税は一律10%です)

下表は、課税所得別に戻ってくる税額を示したものです。

<年間80,000円の保険料の個人年金保険に加入した時の戻ってくる税額(個人年金保険料控除上限)>

※所得税については復興特別所得税は加味していません。

例えば、課税所得が、330万~694万の方は、80,000円の保険料の支払いに対して、10,800円の税金が戻ってきます。

このように、年収が高くなれば課税所得も高くなり所得税率も高くなるので、戻ってくる税金も多くなります。

個人年金保険料控除を使うために必要なこと

個人年金保険料控除を使うために、2つ必要なことがあります。

- 個人年金保険加入時に「税制適格特約」の付加

- 毎年の「年末調整」や「確定申告」

詳しく解説していきます。

個人年金保険加入時に「税制適格特約」の付加が必要

個人年金保険に加入する際は、個人年金保険料控除が使えるかどうか確認をしましょう。

個人年金保険に加入すれば、その保険料は全て個人年金保険料控除の対象となるわけではありません。

個人年金保険税制適格特約が付加されている必要があります。

具体的には、

- 商品としての条件(変額個人年金保険などは不可)

- 契約形態としての条件(囲み参照)

を満たすと特約を付加できます。

加入の際には、個人年金保険税制適格特約が付加されているかどうかを確認しましょう。

個人年金保険税制適格特約を付加できる契約形態

個人年金保険税制適格特約を付加できる契約形態には、以下の4つがあります。

- 年金の受取人が契約者(保険料負担者)、もしくは配偶者であること

- 年金の受取人と被保険者が同一の人物であること

- 保険料の払込期間が10年以上であること

- (年金の種類が確定年金の場合)年金の支払い開始年齢が60歳以上、なおかつ支払い期間が10年以上であること

毎年「年末調整」や「確定申告」が必要

個人年金保険に加入しているだけでは、個人年金保険料控除を受けられません。

必ず、毎年申告をしましょう。

- 会社員・公務員等は『年末調整』

- 自営業・個人事業主等は『確定申告』

その際、保険会社から送られてくる「生命保険料控除証明書」が必要になります。

年末調整や確定申告の手続きの時まで大切に保管をしておきましょう。

(紛失した場合は、再発行の手続きをしてください。)

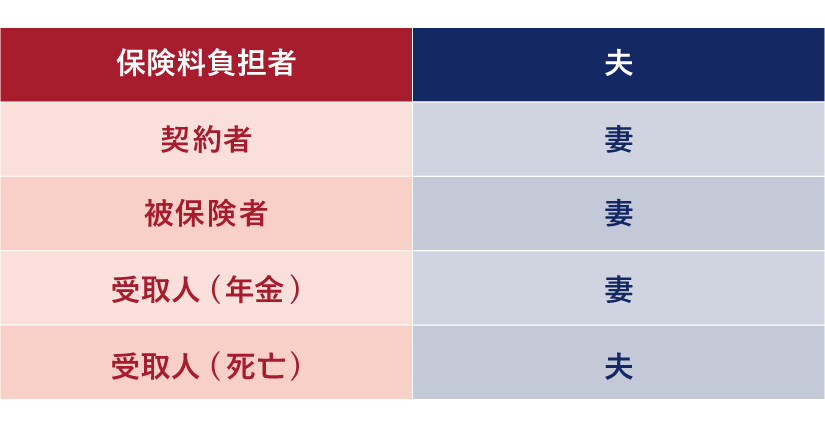

個人年金保険料控除は配偶者名義の保険も対象になる

個人年金保険料控除は、配偶者名義の保険も対象となります。

ただし、保険料の支払いを夫の口座から引き落としているなど、夫が支払いを行っている事実が必要です。

例えば、以下のように妻名義の契約でも、夫が保険料負担者として保険料の支払いをすれば、夫の個人年金保険料控除の対象となります。

まとめ

個人年金保険料控除の上限は以下の通りでした。

個人年金保険料控除の上限まとめ

- 年間保険料が8万円以上で、所得税の控除額の上限は4万円

- 年間保険料が5.6万円以上で、住民税の控除額の上限は2.8万円

個人年金保険料控除を上限まで使うと、戻ってくる税金も多くなります。よって、実質的な保険料の負担が少なくなりお得に貯蓄ができると言えます。

現在日本は低金利で、円建ての個人年金保険は、貯蓄商品としての利回りは下がっています。

しかし、利回りの良い外貨建ての個人年金保険等も発売されていますので、お得に貯蓄をしたい方は加入を検討するとよいと思います。

自分で検討するのが難しい方や、税制メリットから自分に合った商品選択等までアドバイスが欲しい方は、ファイナンシャルプランナー(FP)などの専門家に相談してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。