新社会人は保険に入るべき!小さな保険料でリスクに備えるお薦め保険2選

この春から新社会人になりました。社会人になったら保険に入るべきでしょうか?

基本的には社会人になったら保険に入るべきだと私は考えます。ただ、保険には種類が色々あるので、ご自身に合ったものに”最小限”で入ることが重要です。

社会人になると、これまでよりも「責任」や「(お金の)支払い」が大きくなることがほとんどです。

もし病気やケガで働けなくなった場合、大きなリスク(金銭的な負担)となってしまう可能性があります。

保険は一般的に、入院したときやケガをした時の保障、貯蓄機能を持ったものがありますが、これらは大きなリスクに”小さな負担(保険料)”で備えることができます。

社会人になったことを機に、保険を積極的に検討していきましょう。

この記事で分かること!

- 新社会人に保険加入を薦める理由

- 新社会人が入った方が良い保険

- 新社会人が保険に入る際のポイント

新社会人に保険加入を薦める3つの理由

私が、新社会人に保険加入を薦める理由は以下の3つです。それぞれ詳しく見ていきましょう。

- 保険があれば万が一の時に備えられる

- 年齢が若い時に加入すると保険料が安いため負担が少ない

- 預貯金で積立するよりも効果的に貯金できる

保険があれば入院や手術、葬式代などの死亡保障を備えられる

理由の1つ目は、保険に加入すれば、急な入院や手術の際、万が一亡くなってしまった際には葬式代に備えられ、金銭的な不安が軽減できる点です。

新社会人の中には慣れない仕事や生活環境で、体調を崩してしまう方も少なくありません。

また、考えたくもありませんが、急病や急な事故で命を落としてしまう可能性もゼロではありません。

そんな時保険に加入していれば保険金が支払われるので、治療費や葬式代で家族に負担をかけなくて済みます。

特に貯金が少ない場合は、なおさらです。

よって、保険に加入すれば、入院手術の費用や想定外の支出が出てしまっても、貯金のほかに保険でも賄うことができるため安心です。

年齢が若い時に加入すると保険料が安いから負担が少ない

理由の2つ目は、保険は年齢が若ければ若いほど、安い保険料で加入できることです。

保険料は死亡率や入院確率などを考慮して決められているため、これらのリスクの低い若い方ほど保険料は安くなります。

例えば、医療保険で比較すると、下記のように同じ入院給付金額でも、若い人のほうが毎月の保険料が安いことが分かります。

以下は、年齢別医療保険の月額保険料例です。

条件

性別:女性 保険期間:終身 保険料払込期間:60歳

主な保障:入院給付金あり、手術給付金あり、先進医療特約、通院保障特約

このように、加入時の年齢が若ければ若いほど保険料は安くなります。働き始めてまだ収入が少なくても負担は少なく済みます。

※保障内容、保険料は各保険会社で異なる場合があるため、検討する際はパンフレット等で確認しましょう。

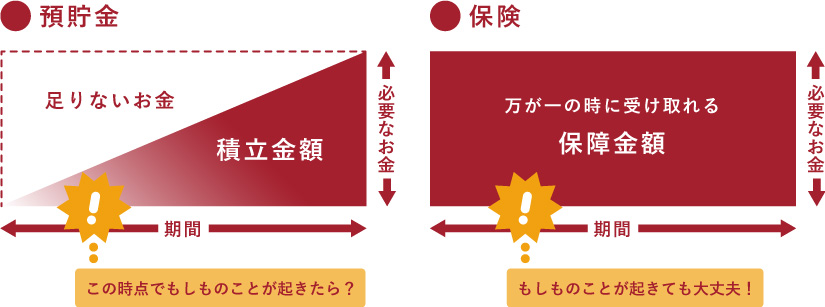

預貯金で積立するよりも効果的に貯蓄できる

保険には満期や解約時に、お金が戻ってくる「貯蓄タイプの保険」もあります。

実は、このような保険は預貯金で積立するよりも効果的に貯蓄ができます。

これがお薦めする理由の3つ目です。

保険での貯蓄は以下の2つの効果があります。

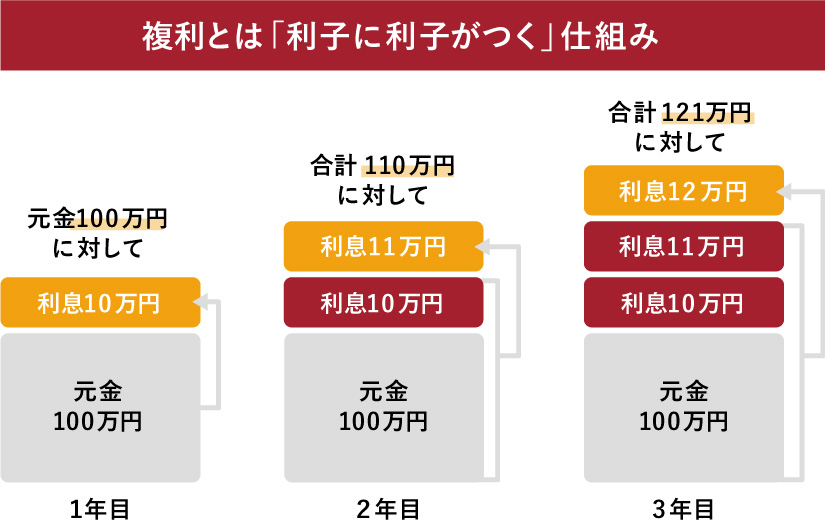

- 保険の積立は、複利の効果で、長く続けることでよりお金が増えやすい

- 預貯金の利率よりも良い

例えば、老後資金等の長期的な目的の為の貯蓄をする場合、新社会人にとって40〜50年と長期で積み立てることになります。

保険の積立の場合、時間を味方にした複利の効果でお金は雪だるま式に増えていきます。

複利の仕組みと効果

更に保険の場合、お金を引き出すためには保険会社へ解約の手続きが必要だったり、早期解約すると不利益になる可能性があるなど、すぐには解約しづらい仕組みになっています。

保険での貯蓄は、「複利効果により長期でお金が増える」「解約しづらい」この2つの効果により、預貯金よりもお金が貯まりやすいのです。

もちろん急にお金が必要になった等、緊急時にすぐお金を引き出せるのは預貯金です。どちらか一方だけではなく、目的別にお金の預け先は分散しておくことが重要です。

他にも保険で積立することで、以下のようなメリットもあります。

- 万一の時には保障があるので安心

- 借り入れができるため急な出費が起こっても安心

- 生命保険料控除も使えて節税効果がある

保険での積立は預貯金よりも効果的に貯蓄できるため「貯蓄タイプの保険」もお勧めです。

新社会人にお薦めしたい保険2選

保険の種類は色々ありますが、私が新社会人の皆さんにお薦めしたい保険は次の2つだけです。

- 医療保険(病気やけがに備えられる)

- 貯蓄型保険(保障を備えながらも効率よく貯蓄できる)

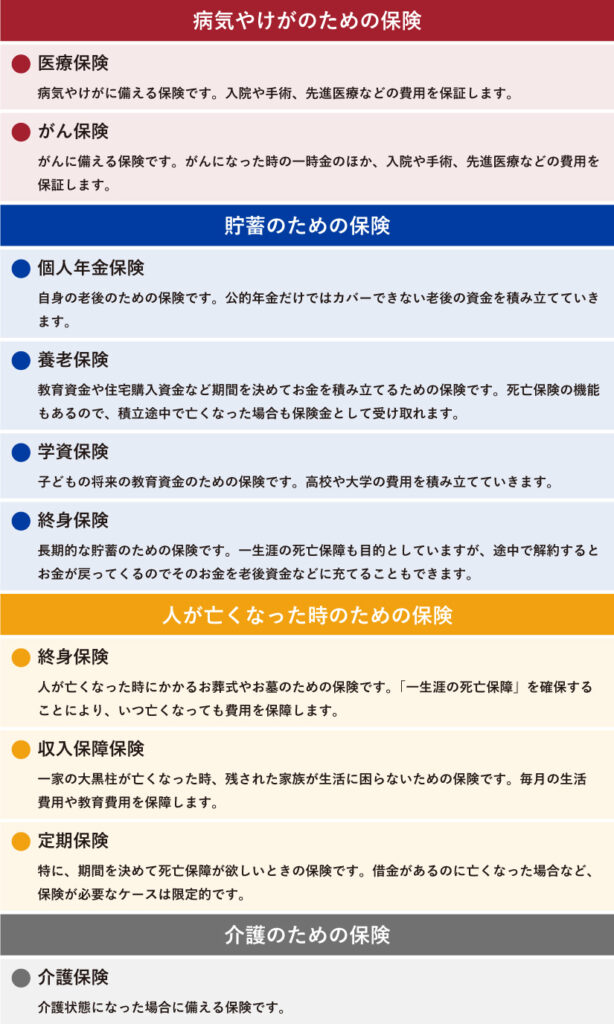

保険の種類

保険の種類は目的別に考えるとわかりやすく、大きく4種類あります(その中でも細かく分かれます)。以下、表にしました。

医療保険は、医療費負担の心配をしないで治療に集中したい人にお薦め

1つ目のお薦めは、医療保険です。

医療保険は、病気や怪我などで必要となる入院や手術等の費用に備えるために加入する保険。

新社会人の場合、一般的にまだ収入が少ない為、医療保険に加入することで医療費負担の不安が軽減され、万一の時も治療に集中しやすくなります。

ただし、高額療養費制度など健康保険(公的医療保険)でも費用負担を軽減できるため、過剰に保険に加入し過ぎないようにしましょう。(※詳しくは後述)

貯蓄型保険は保障と貯蓄両方必要だと思う人にお薦め

2つ目は貯蓄型保険です。

貯蓄型保険は保険料を支払いながら、老後資金など将来の資金を貯められる保険です。

貯蓄型保険には、死亡保障や疾病保障などの保障内容に加え、満期時に満期保険金が受け取れるものや、途中解約時に解約返戻金が受け取れるものなどがあります。

この保険は、万が一の時の保障の備えと将来の貯蓄を考えると、新社会人の方には特に加入を勧めたい保険です。

貯蓄型保険には様々な種類があります。もしどんな保険に入ったらいいか迷う場合は、保険に詳しいファイナンシャルプランナーに相談することをお薦めします。

貯蓄型保険は必ず「外貨建て」か「変額」を選ぼう

貯蓄型保険は大きく分けて「円建て」と「外貨建て」、「変額」の3種類に分けられますが、必ず外貨建てか変額どちらかを選びましょう。

現在は低金利の影響で円建ての保険は利回りが低く、お金を増やす効果が少なくなってしまっています。

貯蓄型保険は利回りの高い「外貨建て」もしくは「変額」を選ぶとお金を増やす効果が高く、効率よく貯蓄ができます。

新社会人が保険に加入するときのポイント

新社会人が保険に加入する際は、以下3つのポイントを押さえると失敗しません。

- 過剰に保険加入しない

- 公的保険制度を知る

- 企業・団体向けの保険を確認する

過剰に保険加入しない

万一に備えて保険は必要ですが、過剰に保険加入しないことはとても重要です。

なぜなら、本来備えるべき必要な保障以上に保険に加入してしまうことで、保険料負担が大きくなってしまうからです。

この時、健康保険などの”公的保険制度”や”企業・団体向けの保険”を事前に知っておくことで、過剰な保険加入を避けることができますよ。

知っておくと役立つ代表的な公的保険

私達は、国が運営する公的保険に原則、強制加入しています。

保険を検討する際は、この公的保険で足りない部分を上手にカバーすることが無駄を無くすコツとなります。

以下の表は、リスク別の国の公的保険制度と、それで足りない場合、どの民間保険でカバーすれば良いかをまとめたものです。

| リスク | 公的保険 | 民間保険 |

| 病気、ケガ | 公的医療保険(健康保険や国民健康保険など) | 医療保険、がん保険など |

| 就業不能による収入減 | 労災保険傷病手当金(健康保険)公的年金(障害年金) | 収入保障保険など |

| 死亡 | 公的年金(遺族年金) | 死亡保険 |

| 介護 | 公的介護保険公的年金(障害年金) | 介護保険 |

| 年金 | 公的年金(老齢年金) | 個人年金保険 |

この中でも特に社会人が知っておくと役立つ公的保険は公的医療保険です。

公的医療保険も色々種類がありますが、その中でも特に知っておきたいものは以下の2つです。

- 高額療養費制度

- 疾病手当金

この2つを知らずに民間の保険を検討してしまうと、前述した『過剰な保険への加入』となってしまう可能性があります。ぜひおさえておきましょう。

高額療養費制度(病気やケガによる医療費が高額になった時)

『高額療養費制度』は、「病気、ケガなど医療費負担のリスク」に備える保険を検討する時に確認しましょう。

高額療養費制度とは、自己負担限度額を超えた医療費を払い戻す制度です。

高額な手術や投薬治療を受け、自己負担額が大きくなりすぎてしまった場合、高額療養費制度を利用することで、自己負担額を超えた医療費を払い戻すことができます。

高額療養費制度の仕組みについてはこちら → 生命保険文化センター|高額療養費制度について知りたい

ただし、差額ベッド代など公的医療保険適用外の費用は、高額療養費制度でカバーすることができません。このような場合をカバーするように医療保険に入ると無駄が無いでしょう。

傷病手当金(病気やケガによる休みでお給料が出ない時)

『疾病手当金』は、「就業不能による収入減リスク」に備える保険を検討する時に確認しましょう。

傷病手当金は、病気やケガで働けないときに健康保険からもらえる手当金のことです。

会社を連続して休んだ3日間(待期期間)の後、十分な報酬が受けられない場合には、傷病手当金が健康保険から支給されます。

ただし、支給条件を満たさないといけない点や受給できる期間も決まっている点も考慮して考える必要があります。

また、傷病手当金をもらうためには、『4日以上仕事を休んでいること』や『給与の支払いがないこと』などの支給条件があります。

詳しい支給条件や支給額についてはこちら → 全国保険協会|傷病手当金について

会社を長期で休んだ場合、疾病手当金が受け取れないか、支給条件をよく確認しましょう。

企業・団体向けの保険があれば検討する

勤務先によっては社員の福利厚生のひとつとして、保険(『団体保険』や『グループ保険』と呼ばれる)が用意されている場合があります。

この、企業・団体向け保険は団体割引があるため、自身で保険に加入するよりも安い保険料で加入できる場合があります。

ただし、これらの企業・団体向けの保険は種類が限られています。

そのため、割高になったり、自分に合わなかったりする場合があり、民間保険に入ったほうが割引制度が使えて安いケースもあります。

企業・団体向け保険に入る際はよく検討してからにしましょう。保険に詳しいFP等に相談するのも良い方法です。

まとめ

新社会人の場合、まだ貯金が少ない方も多いため、保険に加入して万が一に備えておくことで、金銭的な不安が軽減でき仕事にも集中できるはずです。

また今回お伝えしたように、新社会の皆さんが保険に加入すれば保険料が安いなどメリットもあります。

年齢を重ねていくと徐々に任せられる仕事も増えていき忙しくなっていくと思います。「保険のことはまた今度で…」と先延ばしにせず、この機会に真剣に考えてみましょう。

「考えていく中で保険はいろいろあって難しい…。」

「一人で決めるのは少し不安…。」

そんな方はファイナンシャルプランナー等に相談することをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。