保険で入院に備える!自分に合った保障の選び方をFPが徹底解説!

みなさんは、今、自身が加入している保険は、入院したらちゃんと給付金が出るのか不安に思っていませんか?

思っていたほど給付金が出なかった。

満足いく給付金がでず保険会社に聞いたら、「約款に書いてある通りです。」

などと言われたり…なんてこと、よくあります。

よくわからず、ただ保険に入っておけば安心と思って加入した人は要注意ですね。

せっかく、高いお金を払って万が一の時に備えているからこそ、満足いく保障を受けたいですよね?

この記事では、今加入している保険に不安を持っている方、これから加入を検討している方に、入院した場合に必要な保険の選び方をお伝えしていきます。

入院を考えて入るべき保険は医療保険!

医療保険とは、入院をしたら入院給付金が受取れ、手術をしたら手術給付金が受取れるというものです。

そもそも医療保険とは、病気や入院に備えるものですが、

預貯金がたくさんあって、それで賄えるのであれば必要ないという考えの方もいます。

でも、預貯金は別の目的で貯めていて、病気で預貯金を崩したくない場合もありますね。

公的保険ではまかなえない自己負担費用などありますので医療保険は入っておいたほうがいいでしょう。

<勧める理由>

・公的医療保険だけではカバーできない自己負担分の補てん

・お金がないためにやりたい治療を断念するのを防ぐ

・高額になる治療費のために貯金を崩すことのないようにする

※公的医療保険と民間医療保険の違いなど、医療保険とはどういうものなのか詳しく説明しています。

医療保険の選び方で重要な5つのポイント!

ひとくちに医療保険といってもさまざまな種類の商品があります。

医療保険は、病気や入院に備えるものなので、保障の内容が大事になってきます。

では、保障選びで重要な5つのポイントについて説明していきましょう。

入院給付日額は10000円で自己負担分の補てんを!!

入院給付日額とは、入院時に1日に〇〇円というような給付金が支払われるという保障です。

医療保険の基本的な保障となり、保険会社によって金額の設定が違ってきますが、5000円、10000円、15000円と決めることができます。

まず、入院給付日額は1万円以上であれば、万が一の場合も備えは十分でしょう。

理由を見ていきます。

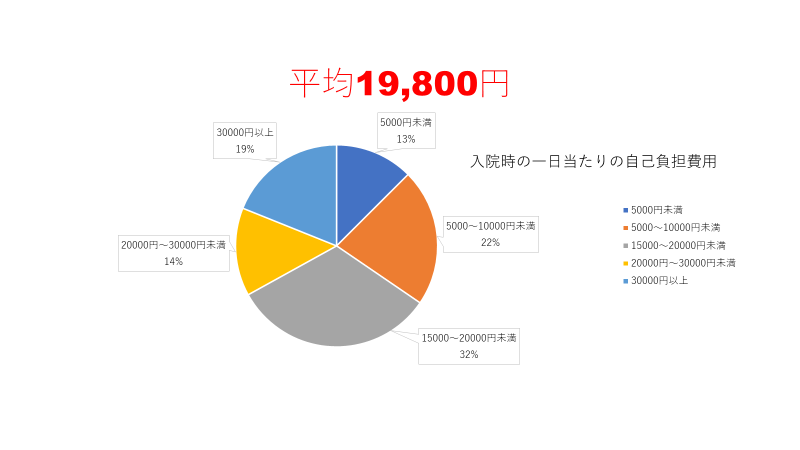

入院にかかる自己負担費用の平均は1日当たり約2万円と言われています。

参考:生命保険文化センター平成28年度「生活保障に関する調査」の結果として、「直近の入院時の1日あたりの自己負担費用」

上記のグラフは自己負担費用が1日約2万円ということです。

2万円の内訳には、治療費や食事代、差額ベット代※などがあります。

入院した時にかかる治療費は、

費用全体に対して3割(年齢によって違います)を個人が支払い、

残りの7割は加入の「公的医療保険(いわゆる健康保険)」が払ってくれます。

しかし、公的医療保険はあくまでも治療に対してだけで、

入院時の食事代や差額ベット代は含まれまず、自己負担となります。

食事代や差額ベット代(※)のほかにも、

・家族のお見舞いにくる交通費

・パジャマや下着などの衣類や、歯ブラシや石鹸などの日用品

などがかかります。

(※)差額ベット代とは、正式には「差額室料」といい、基本的に1~4人部屋に入院した時にかかる費用のこと

差額ベット代の詳しい情報は、医療保険は必要!公的保険でまかなえない自己負担費用は1日約2万円 2章2で詳しく説明しています。

自己負担費用が1日2万円として、仮に、10日入院したら自己負担額は約20万円ということになります。

感じ方は人それぞれですが、自己負担額で20万円はおおきい出費ですよね

預貯金で賄うことができるという方もいると思いますが、預貯金は別の目的で貯めていて、

病気で預貯金を崩したくない場合もありますね。

せっかく貯めたお金を少しでも減らさないように、保険でカバーできればいいですね。

入院給付日数は60日または120日で補える!

入院給付日数とは、加入時に決めた入院日額(1入院いくらの給付金か)が入院日数分給付されます。

種類は30日・60日・120日、360日などの保障タイプがあり、1入院の限度日数は60日、又は、120日あれば多くの病気をカバーできます。

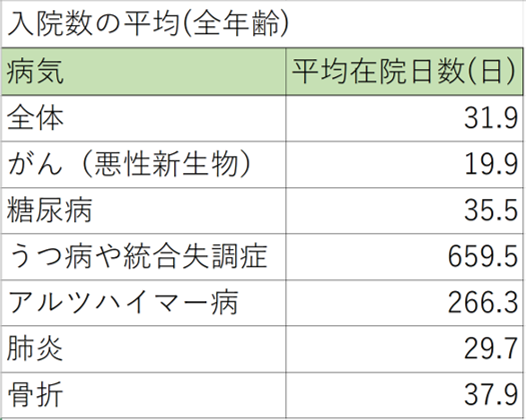

厚生労働省の「平成26年患者調査」退院患者の平均在院日数を病気別にみたものです。

上記のように、全体での入院日数は30日が平均となっています。

また、近年、入院は短期化傾向にあるといわれ、入院患者の83.2%が30日以内、95.8%が90日以内に退院しているという統計結果もでています(参考:厚生労働省平成26年9月推計退院患者数の構成割合)

商品の種類も、短期入院に対する保障を重視したものも増えていて、1入院の限度日数は60日型が主流となってきています。

保障が手厚くなると保険料も高くなりますが、60日型と120日型で保険料がいくら違うか、料金表や設計書でみて検討してみるのもいいでしょう。

以上から、1入院の限度日数はほとんどの病気をカバーできる60日を選択することが合理的です。

60日型で心配という方は、それほど保険料に差はありませんので、多く見積もって120日型にすることをおすすめします。

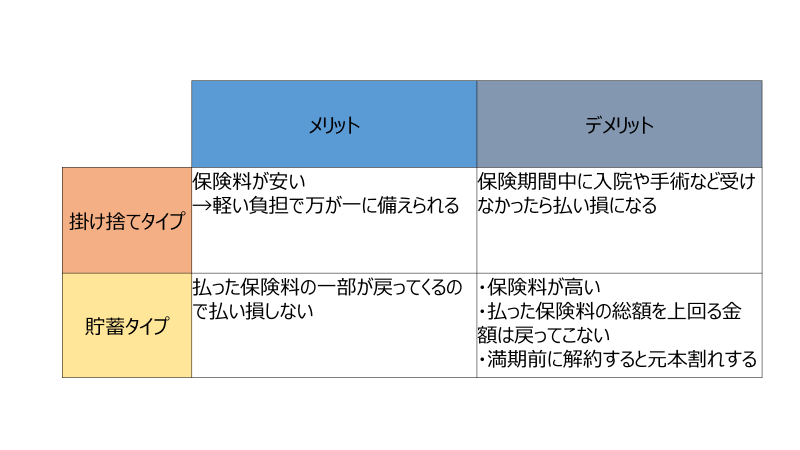

入院時の医療保険には掛け捨てタイプがベスト!

医療保険は、入院や手術に備えるために加入します。そのため、必要な保障を安くもてる掛け捨てタイプの保険に加入しましょう。

医療保険には、保険期間中に解約して戻ってくるお金(解約返戻金)がない掛け捨てタイプと、支払った保険料一部が戻ってくる貯蓄タイプの保険があります。

それぞれのメリット・デメリットをまとめました。

ただ保険料を掛け捨てるよりも少しでも払った分をもらいたい!思う方は貯蓄タイプを選ぶといいです。

掛け捨てタイプも貯蓄タイプも保障内容に大きな違いはありません。

そもそも医療保険に入る目的は、入院や手術に万が一備えるためです。

投資や資産運用目的であれば、それ用の保険に加入し、医療保険は必要な保障を安くもてる掛け捨てタイプにしましょう。

定期型か終身型かはそれぞれの目的に合わせて

医療保険には、保障期間が一定期間で終わる定期型と、一生涯続く終身型の二つのタイプがあります。

どちらの保険が優れているというわけではないので、それぞれ特徴をおさえ、目的に合わせて決めていきましょう。

【定期保険】

保険料:契約時は安いが、更新すると年齢に応じて高くなる

保障期間:一定期間

向いている人:・今は貯蓄がなく、万が一の備えとしての貯えができるまでの間だけ備えておきたい人

・保険期間が決められているため、保険の見直しがしやすく、

そのときどきの自分の状況に合わせて選びたい

→注意しておきたいのが、更新時に健康状態が悪いと見直しができない場合があることです

【終身型】

保険料:定期型に比べ高め。払込期間までは金額はかわらない

保障期間:生涯保障(保険料の払込期間が終わっても保障は一生続く)

向いている人:・一生涯の保障が欲しい人

・保険料が変わらないので、お金の将来設計がしやすい

特約は将来起こりえるリスクにに備えておく!

医療保険には、基本的な保障に加え保障の範囲を広げたりする特約があります。

オプションなので任意で追加することができ、追加するごとに保険料は上がります。

様々な特約がありますが、選び方としてリスクを軸に考えていきましょう。

将来的に起こる可能性は低いですが、なった時に経済的負担が大きい病気には特約を付けておいたほうがいいです。

私がおすすめする3つの特約を紹介します。

①先進医療特約

先進医療の負担を保障してくれる特約です。

先進医療とは、厚生労働大臣が定めた高度な医療技術を用いた療養のことで、先進医療の技術料は健康保険の給付対象外となるため、全額自己負担となります。

技術料は30万から、高いもので300万す場合もあるので、万が一高度な医療技術が必要な病気になっても、治療を断念することなくうけられますよね。

保険料も月々の保険料に100円前後で追加できるので、この特約はおすすめです。

②保険料払込免除特約

保険会社の定める状態になった場合に、以降の保険料は支払わなくてもいいという特約になります。

所定の状態とは、

・がん(悪性新生物)

・急性心筋梗塞

・脳卒中

・要介護状態

など、これらになった場合は、払込が免除になります。

※保険会社によって要件が違うのでそれぞれ確認してください。

どの病気も、治療期間も長く治療費がかさむ上、収入もなくなるので不安ですよね。

払込が免除になっても保障は続くので、お金の心配することなく治療に専念できるので、この特約はつけててもいいですね。

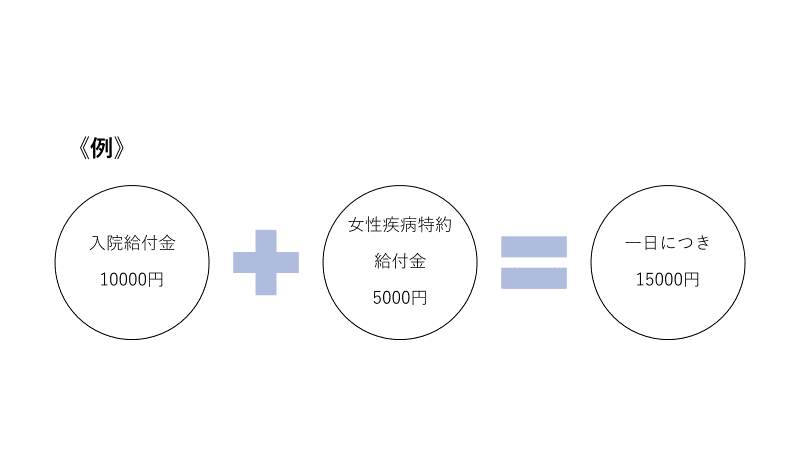

③女性疾病特約

女性特有の病気で入院した時に給付金が上乗せされる特約です。

対象となるのは、主に、

・妊娠・出産にまつわる症状…早流産・帝王切開・吸引分娩など

・女性に多い病気…鉄欠乏営貧血・バセドウ病・低血圧症など

・女性特有の病気…子宮筋腫・卵巣のう種・黄体嚢胞など

・ガン…女性特有のがんに限らない

などがあります。

女性には男性にないものが身体についているので、病気のリスクは男性より高くなります。

また、4人に1人は子宮筋腫があるといわれているので、将来、子供を産むかもしれないとなど、不安な女性はつけておいたほうがいい特約です。

病気になってからでは特約はつけれないので、健康なうちから備えておきましょう。

実は支払われない!おさえておきたい3つの注意点

保険金は100%支払われるわけではなく、たとえ支払事由に該当していても、ケースによっては保険金や給付金が受け取れないことがあります。

支払われないケースとして、

・支払事由非該当

・免責事項該当

・告知義務違反

の3つがあります。

どれも当たり前のことばかりですが、知っていないと請求段階でトラブルに発展するかもしれないどで、よく確認しておきましょう。

告知義務とは

保険には告知義務というものがあり、契約以前にわかっている病気や、自分の健康状態についてありのままを保険会社に報告しないといけません。

報告をしないで契約し、その病気で入院や手術をした場合やうその報告があったら、給付金は出ません。

また、保険会社は契約を解除することができます。

告知したほうがいいのか微妙と思うことや、うっかり報告を忘れていた、などということがある場合は保険会社に確認しましょう。

支払事由非該当とは

支払事由に該当しない場合は給付金が出ない場合があります。

よくあるのが、医療保障の支払日数や手術内容に対する条件を勘違いしているケースです。

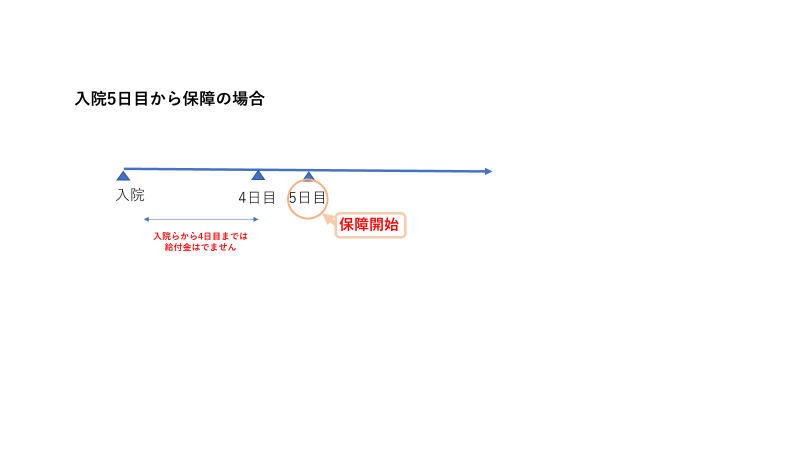

図の場合、入院5日目から保障となっているので、入院から4日までは給付金が出ないということです。

つまり、5日以内で退院した場合は、給付金は出ないということになります。

その他に、「支払対象になる手術」でなければ、手術給付金は受け取れなかったりなどです。

このように、支払事由にかかわる条件を見落としているケースは要注意です。

免責事項該当とは

支払事由に該当しても、「こういう場合は例外ですよ」という決まり事を定めた「免責事由」に当てはまる場合、保険金・給付金は受け取れません。

例えば、泥酔して車道で寝ていてひかれて入院した場合は給付金が出ません。

これは、保険金が支払われない免責事項に「泥酔」が含まれているからです。

その他に、自殺などがあげられます。

免責事項は、不正防止と保険会社の運営・維持のためにあります。

契約の際に必ず出てくる言葉ですので、覚えておきましょう。

給付金の請求方法を確認しスムーズに支払を!

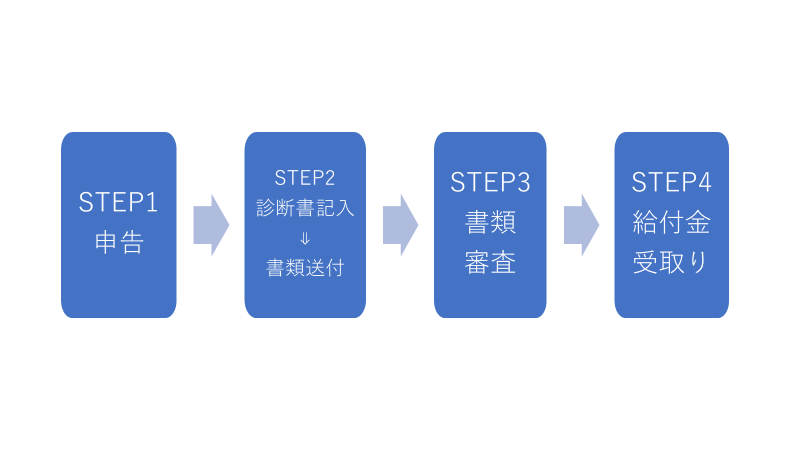

STEP1.申告

入院や手術をうけたら、保険会社又は担当の営業職員にその旨を伝え、所定の用紙を送付してもらいましょう。

STEP2.診断書記入→書類送付

届いた所定の用紙を担当の医師に渡し、診断書※を書いてもらいます。

病院から診断書をもらったら、給付金の受取りに必要な書類(保険証券・入院給付金請求書・診断書など)を保険会社に送付します。

※診断書の作成に、自己負担で4000~5000円かかります。

STEP4.書類審査

送られた書類をもとに、給付金の対象であるか審査が行われます。

STEP5.給付金の受取り

無事に審査が完了したら、給付金が振り込まれます。

請求した給付金は、5営業日以内に指定の口座に振り込まれます。

(調査に時間がかかった場合や書類に不備があった場合は、受取りまでにさらに時間がかかりますが、一週間程度で受取ることができます。)

入院途中、退院後でも手続きはできます。

医療費の金額が少ない場合、領収書で大丈夫なときがあるので保険会社に確認しましょう。

まとめ

いかかでしたか?

入院や病気になった時の備えとて、単に医療保険に入るのではなく、

自分の状況にあった保障を選んで保険に加入しましょう。

何社もある保険会社から、自分に合っている保険を選ぶのは難しいので、専門家に相談してみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。