公務員こそiDeCoでお得に効率よく貯めよう!始めるための条件と注意点

私は公務員をしていますが、iDeCoを始めるか迷っています。どうしたらよいでしょうか?

iDeCoは公務員と相性の良い制度です。ぜひ検討しましょう。ただし、公務員ならではの注意点もあります。よく理解してから始めましょう。

この記事で分かること!

- 公務員がiDeCoを始めたほうが良い理由

- 公務員がiDeCoを始める際の3つの注意点

公務員こそiDeCoを検討しよう!

公務員こそ老後資金を貯める方法として、iDeCoを検討しましょう。

なぜなら、公務員は副業ができません。そのため、老後資金を貯めようと思った場合には資産運用くらいしか貯める方法がないからです。

加えて、公務員は節税メリットの恩恵を受けやすいので、節税にも資産運用にもなるiDeCoは検討する価値が十分にあります。

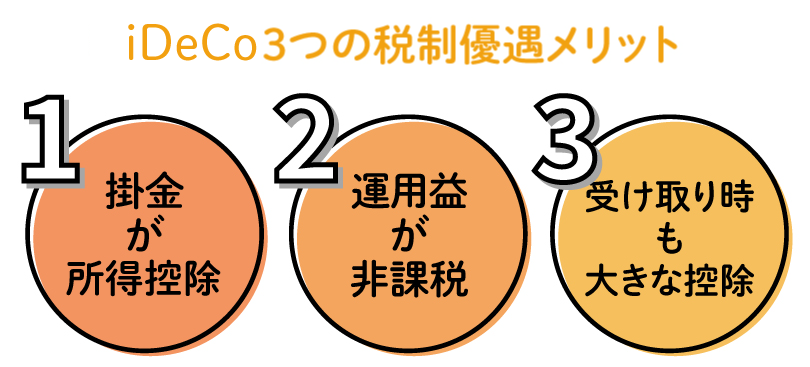

iDeCoの3つの税制メリット

iDeCoには、税制優遇のメリットが3つあります。

- 掛け金が所得控除になるので、税金(所得税、住民税)が安くなる。年収が高いとより有利。

- 運用益が非課税(本来は利益に対して20%税金がかかる。)

- 一時金で受け取る場合、退職金扱いとなり、退職所得控除が受けられる。更に1/2課税となる。

特に、年収の高い公務員は①の「所得控除」のメリットを強く受けられます。

(国家公務員の平均年収:682万円 ※参照:人事院)

iDeCoの制度は公務員と相性が良く、積極的に利用を検討しましょう。

公務員のiDeCoの拠出額上限が2万円にUP

公務員はiDeCoの掛け金の上限は月1.2万円(年14.4万円)ですが、2024年12月からiDeCoの掛け金上限が2万円(年24万円)に増え、更に利用しやすい制度になります。

※参照:厚生労働省

公務員がiDeCoを始める際の注意点

iDeCoは公務員にとってメリットが多い制度です。

反面、デメリットもあり、これには注意が必要です。

3つの注意点

- 退職金が多い方はiDeCoを受け取る時に税金がかかる可能性がある

- 大きなお金が必要な場合でも60歳まで引き出せない

- 公務員を辞めてしまう可能性があれば、開始は保留

これら3つの注意点を詳しく見ていきましょう。

退職金が多い方はiDeCoの受けとり方に注意

公務員は退職金が多いため、iDeCoと退職金を同時に受け取ってしまうと、税制メリットがなくなってしまう可能性があります。

公務員の退職金の平均金額

国家公務員の常勤職員として定年を迎えた方の定年退職金平均額は、2,142万円です。自己都合退職など含めた場合の退職金平均額は1,023万円とされています。

場合によっては、運用で出た利益より収める税金が多くなる可能性もあるので注意が必要です。

少し難しい話になりますが、詳しく見ていきましょう。

退職金は受取時に、退職所得控除※という制度があり、ある”一定の所得”まで税金を抑えて受け取ることができます。

この”一定の所得”は、iDeCoと退職金を同時期に受け取った場合、加算されることになります。

つまり、”退職金 + iDeCoの所得”が控除額上限を超えてしまうと、税金がかかってしまうことになります。

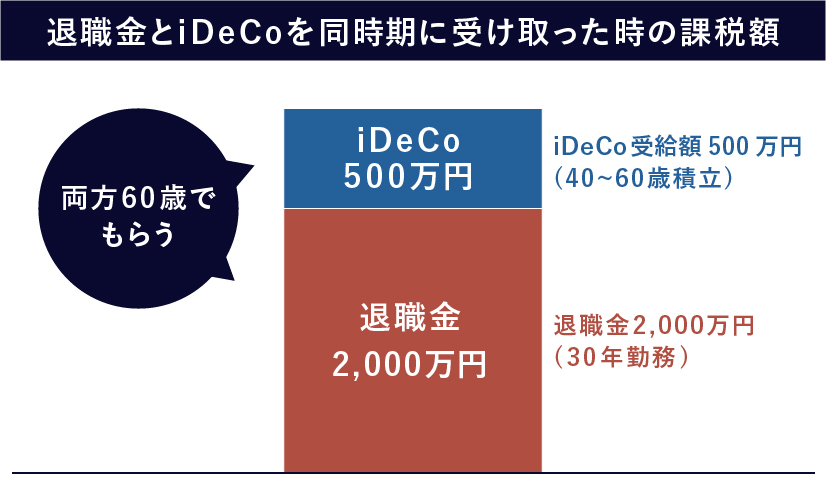

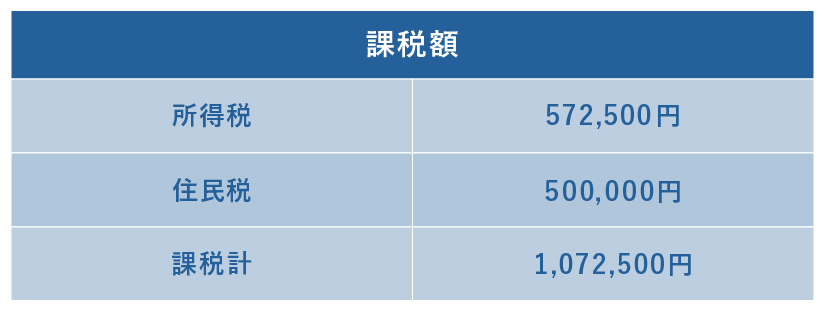

以下は、退職金を2,000万円、iDeCoの老齢給付金500万円を同時に受け取ってしまった場合の課税額です。このケースですと、退職所得控除の上限額を超えてしまい、大きな税金が発生してしまいます。

このケースでは、同時期に受け取ってしまった場合、100万円以上の税金が発生してしまいました。

退職金が多い公務員の方は、iDeCoと退職金の受け取り方には注意が必要です。不安な方はFPなどに相談してみてください。

将来、国家公務員の退職金受取年齢は原則65歳に

令和13年4月に、国家公務員の定年が原則65歳※になり、退職金も65歳受取となります。そのため、iDeCoの受取が重なることがなくなります。

※国家公務員の定年は、現在原則60歳ですが、令和5年度より、2年に1歳ずつ定年が引き上げられることが決まっています。「国家公務員法等の一部を改正する法律」(令和5年4月1日施行)

60歳までに大きなお金が必要な場合は注意

60歳までに大きなお金が必要になってしまう場合には、iDeCoを始めるかどうかを検討する必要があります。

なぜなら、iDeCoは原則として、60歳になるまで引き出しができないからです。

例えば、公務員で年収が高いからといって、

- 子どもを有名私立大学に入れるために多額の教育資金が必要

- 理想の住宅を購入するための資金が必要

このような際にお金が必要になってもiDeCoは60歳まで引き出しができないため、これらの資金に充てることはできません。

iDeCoはあくまでも、60歳以降に使う資金目的の積立方法になるため、始める歳には計画性をもって始めることが重要になります。

公務員を辞めてしまう可能性のある方は注意

もし公務員を辞めてしまう可能性のある方は、始める際は慎重に検討しましょう。

なぜなら、公務員を辞めて年収が下がってしまうと、先に説明した”節税メリット”が無くなってしまうばかりか、iDeCoの手数料ばかりかかってしまうからです。

iDeCoの手数料

iDeCoは、以下の手数料がかかります。

- 始める際にかかる手数料(2829円)

- 運用期間中にかかる手数料(口座を開く金融機関によって異なる。毎月171円〜589円)

例えば、公務員を辞めて…

- 主婦(夫)になり、収入がゼロになった

- 転職をして、収入が大きく下がってしまった

このような場合、iDeCoの最大のメリットである「1.所得控除」のメリットが無くなり、コストばかりかかることになってしまいます。

公務員を辞めてしまう可能性のある方は、iDeCoの開始に慎重になりましょう。

まとめ

公務員はiDeCoの税制メリットの恩恵を受けやすく、年収の高い公務員と相性の良い制度と言えます。

更に、2024年12月からiDeCoの掛け金上限が2万円に増え、より利用しやすくなります。

ただし、「iDeCoと退職金の受け取り方」「60歳まで引き出せない」「公務員を辞めてしまう」ことには注意が必要です。

これらの注意点を理解した上で始めることができれば、iDeCoは公務員の資産形成の強い味方になってくれるでしょう。

それでもiDeCoを始めるかどうか悩む場合や、どう進めていいか分からない方は、iDeCoに詳しいFPに相談してから始めてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。