iDeCoとNISAどっちがおすすめ?それぞれの違いと向き不向きを解説

私はiDeCoとNISA、どちらを始めたらよいでしょうか?

iDeCoだけ、NISAだけ、その両方。選択肢は3つあります。できることなら、両方始めることを検討してみてください。

この記事で分かること

- iDeCoとNISAの違い

- iDeCoだけ行ったほうがいい人の条件

- NISAだけ行ったほうがいい人の条件

- 両方検討したほうがいい人の条件

iDeCoとNISAの違い

まずはiDeCoとNISAの違いを見ていきましょう。

iDeCoとNISA、それぞれの大きな特徴として、

iDeCo

iDeCoは運用で得た利益が非課税※です。(受取時に税金がかかる場合があります)

加えて、積立した金額が所得から控除される(所得控除)ので税金(所得税・住民税)が安くなります。ただし、iDeCoは一度始めると途中でやめられませんし、引き出しもできません。

NISA

NISAは運用益が非課税です。iDeCoと違い、やめることができますし、途中でお金を引き出すことも自由です。

iDeCoとNISA(新しいNISA)の概要

iDeCo、NISA、どちらが適しているかは人それぞれ違う

条件によって、iDeCoが合う人、NISAが合う人、どちらも合う人がいます。

自分に合った方を優先的に選ぶことが重要になります。

次の章から、それぞれに合う条件を紹介していきます。

iDeCoを始めるのに適している人の条件

現在、そして将来までずっと所得が高く、かつ『老後資金』だけを貯めたい方はiDeCoがおすすめです。

理由は大きく2つあります。

- 年収が高い(目安年収500万円以上)と所得控除の効果がより大きくなる

- iDeCoは60歳まで引き出せない、老後資金用の制度のため

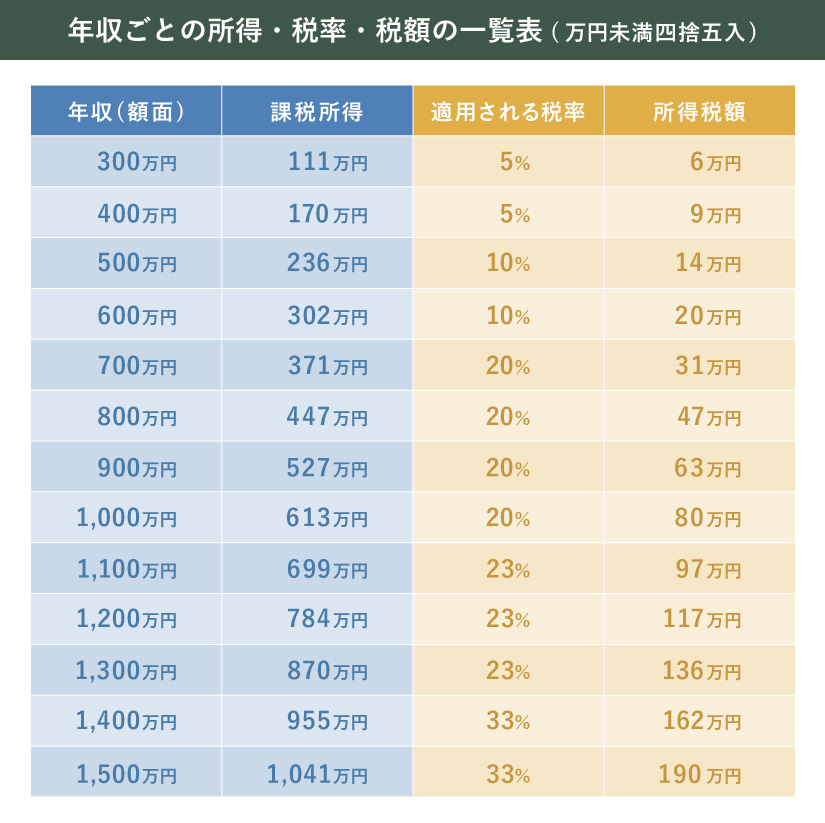

特に、年収500万円を超える所得にかけられる税率(住民税10%※1、所得税率10%※2)が20%を超えてくるケースが多いため、所得控除の効果がより大きくなっていきます。

※1 住民税は一律10%

※2 所得税率とは・・・所得税率とは、所得から所得控除など差し引き最終的に決まった所得に掛けられる税率のことで、この税率は所得が高くなるにつれて税率が上がります(累進課税制度)。

所得が高く、老後資金だけを貯めていきたい、という方は『iDeCo』を検討にしましょう。

iDeCoを始めるときは慎重に!

iDeCoは一度始めてしまうと60歳の終了までやめることができず、数十円〜数百円ですが毎月手数料がかかります。良く検討してから開始することをオススメします。

iDeCoは2022年、制度が改正されました。詳しくは以下の記事を参照ください。

NISAを始めるのに適している人の条件

60歳までに引き出してしまう可能性のある方は、『NISA』を選択しましょう。

なぜなら、NISAはiDeCoと違い、いつでも引き出せ、突然お金が必要になった時でも対応できるからです。

例えば、新しい家を買うことになった、子供の進路が変わり教育資金が多く必要になった、など、ライフイベントが発生すると、まとまったお金(資金)が必要になります。

途中で引き出せないiDeCoと違い、引き出し自由なNISAであれば、突然の大きな出費に、貯めて増やしたお金を充てることが可能です。

60歳までに引き出してしまう可能性のある方は『NISAのみ』にしましょう。

NISAには、開始するデメリットは無い

NISAは、開始、運用を含め、一切費用はかかりません。また、いつでもやめる、ストップすること、ができます。iDeCoと違い、NISAには開始するデメリットはほぼありません。気軽に始めても特に問題無いと言えます。

条件に当てはまるなら、両方の制度を一緒に始めることを検討しよう

iDeCoとNISA、両方の条件に当てはまるのであれば、どちらの制度も始めることを検討しましょう。

- iDeCoは節税メリットが強い

- NISAは運用益非課税かつ、自由に引き出せる

両方行うことで、運用益非課税なことはもちろん、iDeCoの節税メリットを受けつつ、お金が必要なときはNISAから工面できることになります。

つまり、お互いが補い合う、いいとこどりの制度の使い方ができるようになります。

両方行ったほうが良いモデルケース

Aさん

年齢:35歳

家族構成:妻32歳、子供2歳

年収:650万円

貯蓄(余裕資金):600万円

このようなモデルケースの場合、NISAとiDeCo両方を始めるのに適しています。

まず、年収が500万円を超えるので、iDeCoでの節税率が高くなり、お得です。

更に、NISAを運用することで、お子様の教育資金や奥様との老後資金の蓄えも作ることができます。NISAは途中で引き出すことが可能ですので、突然の出費にも対応できます。

まとめ

iDeCoとNISAの違い、それぞれが合っている方を解説してきました。

理想は両方を行うことです。条件が揃う方はぜひ検討してみてください。

自分は条件に合うだろうか?始めてもうまく運用できる自信が無い……。

もしそんな不安のある方は、FPに相談などして一緒に検討することをオススメします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。