2022年iDeCoが改正!変更点とポイントを分かりやすく解説

制度の改正でiDeCoが変わるって聞きました。なにがどう変わるのでしょうか?これから加入するメリットはあるのでしょうか?

2022年4月〜の制度改正によりiDeCoの内容が変更されています。iDeCoの受け取り時期や加入年齢が拡大するなど、選択肢の幅が広がりました。

それぞれの改正内容とポイント、メリットを受けられる方などを分かりやすく解説していきます。

iDeCo(個人型拠出年金)とは

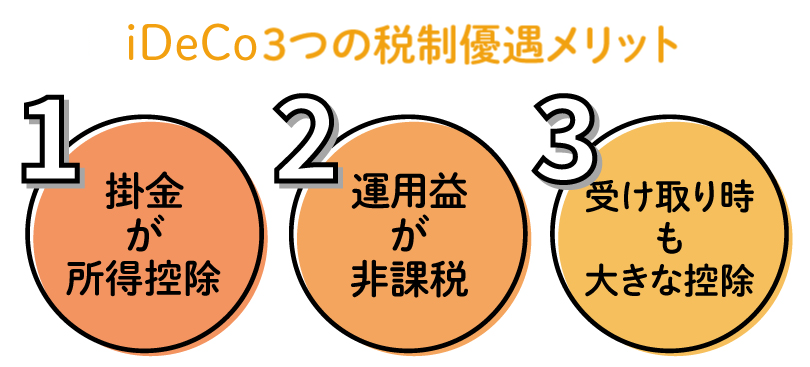

iDeCoとは、自分で掛金を拠出し、運用し、老後の資産形成をする制度です。3つの税金優遇メリットがあり、税金がお得になります。

メリット① 掛金が所得控除になる

iDeCoの掛金はすべて所得控除の対象となります。所得控除を受けることにより、所得税や住民税が下がり、税金がお得になります。

メリット② 運用益が非課税になる

通常、運用益に対して約20%の税金がかかります。iDeCoの運用期間中はその税金がかかりませんので、長期で運用すればするほど税金がお得になります。

メリット③ 受取時も大きな控除がある

iDeCoを受け取る際には、

- 一時金で受け取る場合は「退職所得控除」

- 年金で受け取る場合は「公的年金控除」

の対象になるので、受取時にかかる税金が少なくなります。

2022年の改正では、このそれぞれのメリットが拡大したかたちになります。

iDeCoの改正内容とポイント(2022年4月〜)

2022年のiDeCo改正内容

- 改正① 受取開始時期が75歳まで拡大される(2022年4月~)

- 改正② iDeCoに加入出来る年齢が65歳まで拡大(2022年5月~)

- 改正③ 海外居住の方も加入できるように(2022年5月~)

- 改正④ 企業型DCの加入者のiDeCoの加入の要件が緩和される(2022年10月~)

それぞれの改正について、

- 改正内容

- 改正によりメリットが得られる方、そうでない方

- 改正後の注意点

について説明していきます。

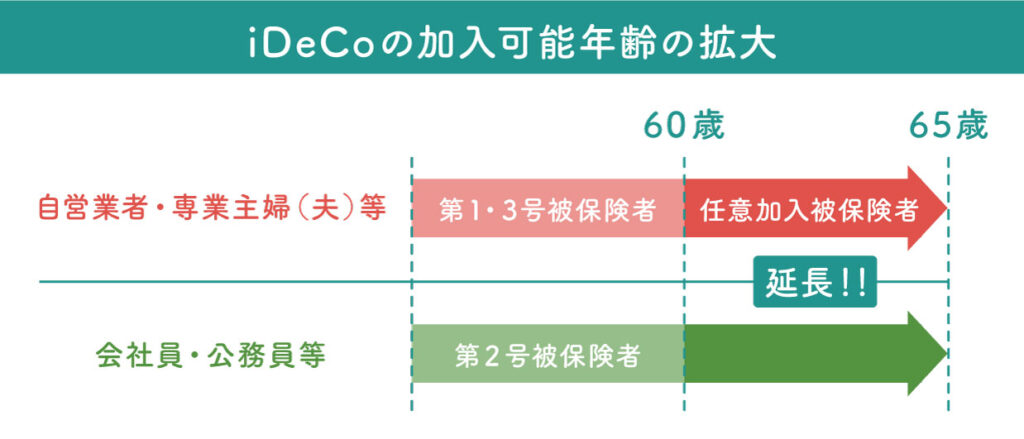

改正①iDeCoに加入出来る年齢が65歳まで拡大(2022年5月~)

改正内容

2022年5月から、iDeCoの加入年齢が60歳未満から65歳未満に引き上げられました。これにより、iDeCoの掛金を拠出できる期間が5年伸びました。

メリットが拡大される方

- 60歳以降も収入があり、所得控除を受けたい方

- 運用期間が短くiDeCoの加入を諦めていた50歳以上の方(※1)

→ 掛金が所得控除になり、所得税や住民税が下がりお得になります。65歳まで加入年齢が上がり、75歳まで非課税で運用できようになりました。

※1 改正前は50歳以上の方は加入するメリットがありませんでした

改正前のiDeCoは、60歳時点での通算加入期間が10年未満だと60歳で受け取れず、受取可能となる10年になるまで、運用を行う必要がありました。しかしその間、

- 掛金を拠出できないため所得控除を受けられない

- 口座管理手数料は負担しなければいけない

などのデメリットしかありませんでした。

注意点

60歳以降もiDeCoに加入できる方は、以下の条件に当てはまっている場合です。

- 60歳以上65歳未満の会社員・公務員などの方(第2号被保険者)

- 60歳以上65歳未満で自営業・専業主婦(夫)などの方(国民年金に任意加入している)

※国民年金に任意加入できるのは65歳未満かつ加入が480ヶ月(40年)未満の方

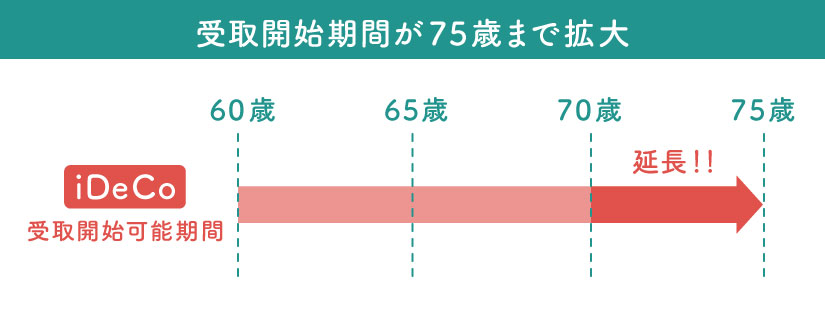

改正②受取開始時期が75歳まで拡大される(2022年4月~)

改正内容

2022年4月から、iDeCoの受取開始の上限年齢が70歳から75歳に引き上げられました。

これにより、iDeCoは最長75歳まで運用することが可能で、受取期間は60歳〜75歳までの間で選べるようになります。

メリットが拡大される方

①55歳までに退職金を受け取り、iDeCoを75歳まで運用して、再度退職控除を受けたい方

→ 一時金で受け取る「退職所得控除」、年金で受け取る「公的年金控除」の対象になり、受取時にかかる税金が少なくなります。

②運用期間が短くiDeCoの加入を諦めていた50代の方

→ 運用期間が短く、iDeCoの加入を諦めていた50代の方も、運用期間が75歳まで伸びたため加入するメリットが出てきました。

特に①、勤務先から大きな退職金を受け取り、iDeCo併用することで税金が多くかかってしまう心配がある方にとっては、今回の改正はメリットといえるでしょう。

注意点

- 受け取り時期を遅らせるとその分、口座管理料が負担になる

- 65歳以降は積立ができない

- 65歳以降もある程度の利回りがないと、残高が目減りする可能性がある

受け取りを延長したからといって、必ずしも資産が増えるわけではありません。

※公的年金は5年間受取期間を延長すると、年金受給額は42%増えるのに対し、iDeCoはあくまでも

運用成績次第です。

改正③海外居住の方も加入できるように(2022年5月~)

改正内容

2022年5月から、海外に住んでいる日本人で、国民年金に任意加入している方はiDeCoに加入出来るようになりました。

また、すでに加入している方が日本を離れる場合でも、国民年金に任意加入していれば掛金の拠出を続けられるようになります。

メリットが拡大される方

- 海外転勤や留学中の方、または今後予定がある方

- 加入中のiDeCoを海外居住により掛金をストップしなければならない方。もしくはした方

注意点

- 海外居住者のiDeCo加入条件は『国民年金に加入している』こと

- 受取時に日本にいない場合、受取時の控除が受けられない

海外居住でiDeCoへ加入する場合は、ライフプランを慎重に考えた上で検討することが必要です。加入に迷ったらFP等に相談しましょう。

改正④企業型DCの加入者のiDeCoの加入の要件が緩和される(2022年10月~)

改正内容

今回の改正で、企業型DCに加入している人もiDeCoの利用がしやすくなります。

※以前は企業の規約で「許可」が無い限りは加入ができませんでしたが、それが不要になりました。

メリットが拡大される方

この改正でメリットが拡大される方は、以下のような方です。

- 勤務先が併用を導入しておらず、iDeCoへの加入を諦めていた方

- 自由に金融機関を選びたい方

注意点

企業型DCのマッチング拠出を利用している場合や、すでに限度額まで掛金を拠出している方はiDeCoで掛金を拠出できません。

企業型DCとiDeCoの併用については、以下の記事を参照ください。

iDeCoの改正についてよくある質問(Q&A)

Q1 60歳になった時に掛金をストップしています。掛金を再開できますか?

iDeCoへの再加入(掛金拠出の再開)ができます。

再加入を希望される際は、再加入の手続きが必要となります。(会社員・公務員などの方(第2号被保険者)は、事業主の証明書等が必要)

ただし、iDeCoの老齢給付金および公的年金の老齢基礎年金、老齢厚生年金を受給している方(受給していた方も含む)は加入できません。

Q2 60歳でiDeCoを脱退したけど再加入は可能?

再加入可能です。

Q1と同様に、再加入を希望される際は、再加入の手続きが必要となります。

Q3 iDeCoの掛金を拠出中です。2022年以降は60歳以降も自動で継続されますか?

会社員・公務員の方は、自動で継続されます。

自営業・専業主婦の方は、手続きが必要となります。

会社員や公務員の場合、掛金の拠出が継続されます。

自営業や専業主婦の方は、掛金は60歳到達後に自動で停止されます。継続して掛金を拠出したい場合は、事前に「任意加入被保険者」になるための手続きを行う必要があります。

※60歳到達までに手続きが完了していない場合は資格喪失(再加入手続きが必要)となります。

Q4 企業型DCに加入していてもiDeCoに加入できますか?

加入できます

以前は企業の規約で「許可」が無い限りは加入ができませんでしたが、それが不要になりました。

Q5 企業型DCで限度額まで掛金を拠出しています。2022年からiDeCoでも掛金を拠出できますか?

企業型DCで上限額まで拠出している場合、2022年の改正以降でも、iDeCoで拠出はできません。

2022年10月の改正以降も、企業型DCの上限額5.5万円(企業型DCのみに加入する場合)を拠出している場合は、iDeCoの加入はできません。

まとめ

2022年のiDeCoの改正内容まとめ

- 改正① 受取開始時期が75歳まで拡大される(2022年4月~)

- 改正② iDeCoに加入出来る年齢が65歳まで拡大(2022年5月~)

- 改正③ 海外居住の方も加入できるように(2022年5月~)

- 改正④ 企業型DCの加入者のiDeCoの加入の要件が緩和される(2022年10月~)

改正によりメリットが出てくる方もいれば、そうでない方もいます。

メリットが得られそうな方は、うまくiDeCoを有効活用して、老後資金形成に役立てていきましょう。

iDeCoの改正で有利になるのか分からない方や、他の方法を選択した方が良さそうな方は、FPへの相談をおすすめします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。