児童手当の総額は約200万円。受給条件とお勧めの使いみち

児童手当を申請したから児童手当がもらえるわ。でも全部でいくらになるんだろう?何に使う人が多いのかしら。

児童手当の総額は約200万円です。

児童手当は、子どもの年齢によってもらえる金額が変わったと、なかなかに複雑な制度です。

あと、使い道としては、「教育資金」として貯金や投資される方が多いそうですよ。

この記事では、児童手当の総額やパターン別の受給総額、児童手当のおすすめの使い道を紹介します。

児童手当を申請された方、受給が始まった方、また、使い道を考えている方の参考になれば幸いです。

この記事で分かること!

- 児童手当の総額

- 児童手当の所得制限限度額

- パターン別受給総額の具体例

- 児童手当のおすすめの使い道

児童手当の受給総額は最大209万円

児童手当は、最も多く受け取れる場合、中学校卒業までで総額209万円受け取れます。

ただ、児童手当は子供の人数や年齢、世帯の年収により異なります。詳しくみていきましょう。

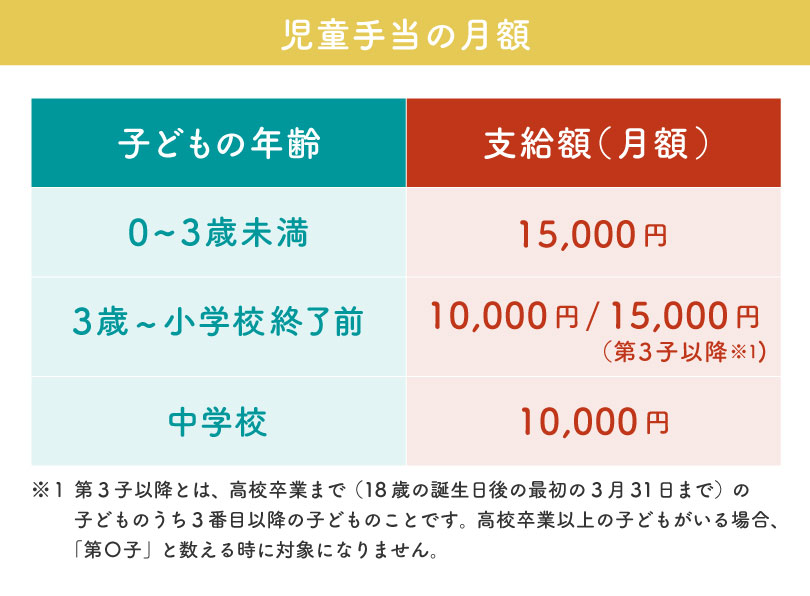

児童手当の月額は10,000~15,000円

児童手当は年3回(6月・10月・2月)にそれぞれの前月までの4か月分の手当てが支給されます。つまり、6月には2~5月分が支給されます。

また、支給額は年齢により変わり、第3子※1の場合は3歳から小学校終了前まで通常10,000円のところ15,000円支給されます。

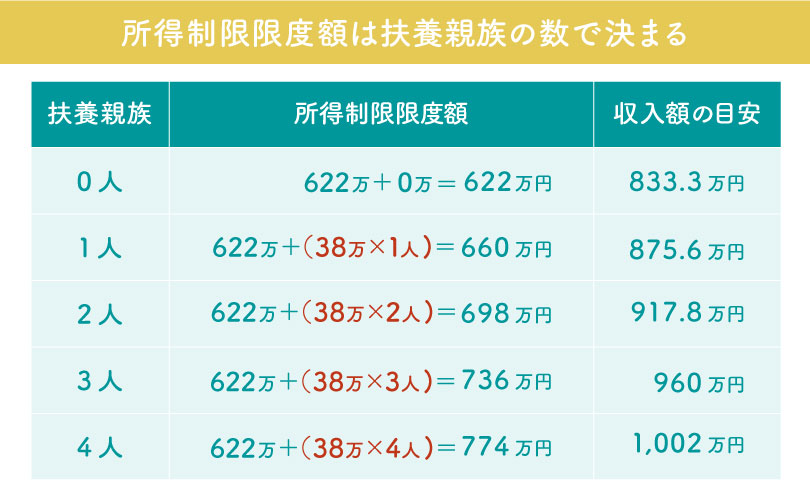

年収が高いと児童手当を受け取れないこともある

年収が高い世帯は児童手当が受け取れない場合があります。この『年収』は、両親のうち所得が高い方が対象となります。

手当を受ける人の所得制限限度額は、扶養親族等の人数によって次の通りです。また、所得は前年の所得で判定し、配偶者の年収は103万円以下とします。

所得制限限度額は、扶養親族等一人につき、38万円ずつ加算されます。

収入と所得は異なり、所得は収入から必要経費(会社員は給与所得控除)を差し引いた金額です。

所得が分からない方は、源泉徴収票をご確認ください。手元にない方は収入額の目安を参考にしてくださいね。

所得が限度額を超える場合

上記以上の所得がある場合は、児童手当の受給資格がありません。代わりに、特例給付として5,000円が支給されます。

所得制限を少し超えている方は、児童手当を受け取れる可能性がある

所得制限限度額を少し超えていている方は、以下の方法をとると児童手当を受け取れる可能性があります。

- 父母を扶養にいれる等して、扶養親族等の人数を増やす(所得制限限度額が上がる)

- 課税所得を下げる

課税所得を下げる方法の一つとして、『iDeCo』が挙げられます。iDeCoに掛けたお金は全額所得控除、つまり、掛けた金額分所得が下がることになります。

<所得670万円(所得制限限度額660万円を超えている場合)の例>

✗ なにもしない

→ 所得制限を超えているので特例給付(5,000円)の対象

◎ iDeCoを行い、所得が制限内に収まるようする

→ 年間10万円を超えた金額でiDeCoを行う。所得が制限内におさまり、児童手当対象に

iDeCoについては以下の記事、3章「iDeCoのしくみ、メリット・デメリット」を参照ください

子ども以外に扶養者がいる場合

扶養親族等が『老親控除対象配偶者』または『老人親族』に該当する場合の加算額は、1人につき44万円となります。

例:75歳の祖母が父の扶養に入っている時の所得制限限度額

<条件>

父:所得750万円

母:所得45万円以上

子:3人(8歳、5歳、2歳) いずれも父の扶養

同居家族:75歳の祖母(父の扶養)

この場合、扶養親族等の人数は4人、内1人が老人扶養親族となります。

<計算式>

622万円+(38万円×3人)+44万円=780万円

所得制限限度額は780万円となります。

【パターン別】児童手当の受給総額の具体例

実際に児童手当がいくら受給できるかパターン別に見てみましょう。ご自身の条件と近い例で確認してみてください。

第一子・第二子の場合

児童手当は申請月の翌月から支給されます(例:4月生まれで4月中に申請→5月から支給)。ここでポイントになるのが、子どもの誕生月です。4月生まれの方が3月生まれより11万円も多く支給されます。

4月生まれは一番お得!総額209万円

0歳~3歳の誕生日まで:1万5千円×36ヶ月=54万円

3歳~小学校入学前まで:1万円×47ヶ月=47万円

小学校〜中学校卒業まで:1万円×108ヶ月=108万円

総受給月数は191ヶ月で、総額は209万円です。

※「3歳の誕生月の翌月」から「小学校入学前」までの月数が長く、47か月分あります。

3月生まれは総額198万

0歳~3歳の誕生日まで:1万5千円×36ヶ月=54万円

3歳~小学校入学前まで:1万円×36ヶ月=36万円

小学校〜中学校卒業まで:1万円×108ヶ月=72万円

総受給月数は180ヶ月で、総額は198万円です。

※「3歳の誕生月の翌月」から「小学校入学前」までの月数が36か月しかありません。

第三子の場合

第三子は年齢に関係なく、月額15,000円受け取れます。しかし、兄弟が高校卒業までの年齢に限ります。第一子が大学生の場合、第三子の支給額は1万円になります。

例:3人の子どもが6歳、3歳、0歳の場合の第3子がもらえる受給額

0歳~3歳の誕生日まで:1万5千円×36ヶ月=54万円

3歳~12歳まで(第一子が高校卒業するまで):1万5千円×108ヶ月=162万円

中学校卒業まで:1万円×36ヶ月=72万円

合計:252万円

受給者の所得が高い場合

前述しましたが、所得が所得限度額を超えると、給付額は月額一律5000円となります。

例:所得が700万円、子ども一人(4月生まれ)の場合

0歳〜中学卒業まで毎月5千円。総受給月数191ヶ月。

合計:95.5万円

児童手当は教育資金のためにうまく活用しよう

児童手当は基本的に何に使ってもよいですが、子どもの教育費のために使うことをおすすめします。なぜなら、子育てにおいて最もお金がかかるのは『教育費』だからです。

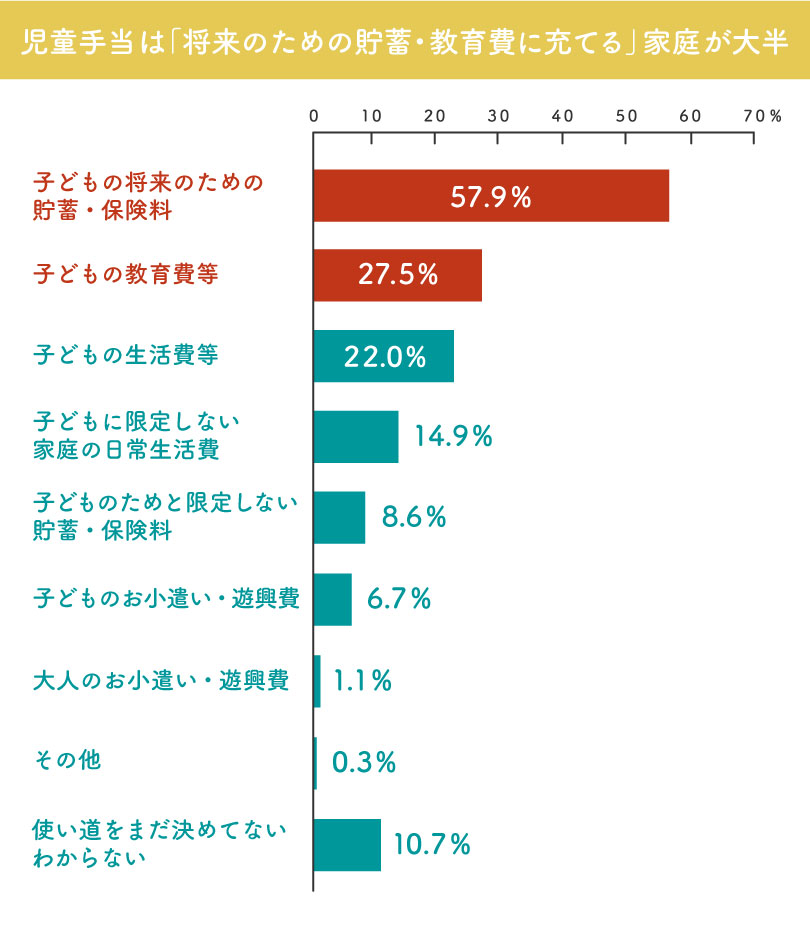

実際に、大半の家庭が「児童手当は子どもの将来のための貯蓄や教育費に充てる」と回答しています。

特に、教育費の中でも大学進学費用が最も大きいです。進学先が国公立や私立かによっても大きく変わりますが、国公立でも4年間で約500万円の授業料がかかりますし、それとは別に約30万円(※)の受験料もかかります。

※参考:日本政策金融公庫 教育費に関する調査結果(2021年12月)

大学進学費用は大きなお金がかかることがわかりますね。でも、そのうちの200万円は児童手当で賄えるとすると大きな助けになります。ですので、児童手当は教育資金用に貯めておくことをおすすめします。

大学費用、教育資金に関しての詳しい記事はこちらから↓

まとめ

児童手当は、約200万円を受け取ることができます。その児童手当は貯めるだけでも教育資金の大きな足しになります。

しかし、児童手当だけでは教育資金のすべてを賄うことはできません。プラスαで貯蓄をしていくか、ただ単に貯めるだけではなく、児童手当を運用するなどして更に教育資金を準備しましょう。

児童手当で資産運用を行う方法を知りたい方はこちらの記事をお読みください。

いずれにしても、児童手当は教育資金のために使うのが望ましいです。かわいいお子さんの将来を応援するためにもしっかりお金を貯めていきましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。