子育て中の投資で教育資金が貯められる!ママFPお勧めの投資2選

子育て中に投資って始めたほうがいいのかしら?私にもできますか?

子育て中に投資を始めることはとっても大事です!子育て中は何かと大変だとは思いますが、子育てママ(パパ)でもできるお勧めの投資がありますよ!

私はFPとして現在二人の娘を育てていますが、子どもを育て、独り立ちさせるまでには想像以上のお金がかかることを今更ながら実感しています。

ただ、”投資”を活用することで、そのお金の準備はグッと楽にできます。

この記事は、私の子育て中の投資体験を交えながら、子育てしながらでもできる投資方法についてご紹介していきます。

この記事があなたの投資を始めるきっかけになれば幸いです。

この記事で分かること

- 子育てが落ち着いてきたら投資を検討しよう

- 私の、子育てしながらの投資失敗談、成功談

- 子育てママにお勧めの投資商品2選

子育てが落ち着いてきたら子どもの為に投資を考えよう

子育てが少し落ち着いてきたタイミングで、子どもの為に投資を考えてみましょう。

なぜなら、銀行にお金を預けていても低金利で増えない昨今、子どもが小さいうちから投資で子どものためにお金を増やしていくことはとても有効だからです。

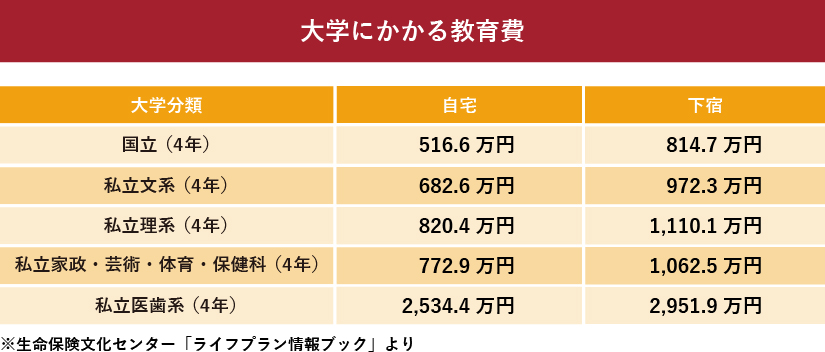

子ども一人を育てる(大学卒業)までに2,000~4,000万円かかると言われており、その中でも特に大学費用は数百万単位のお金を準備しなくてはなりません。

大学費用の目安

国立大学の費用でも、4年間で500万円(年間125万円)以上の教育資金が必要となります。

このお金を預貯金だけで貯めていくのはなかなか大変ですが、投資を上手に活用できると、その苦労はうんと楽になります。

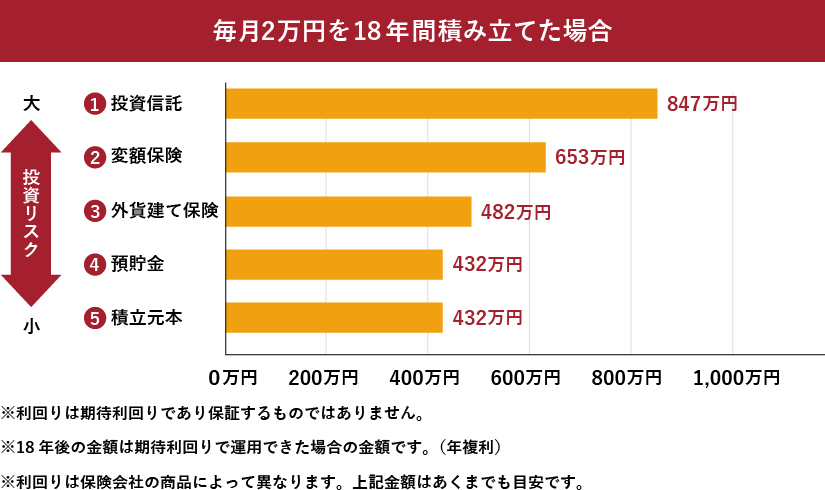

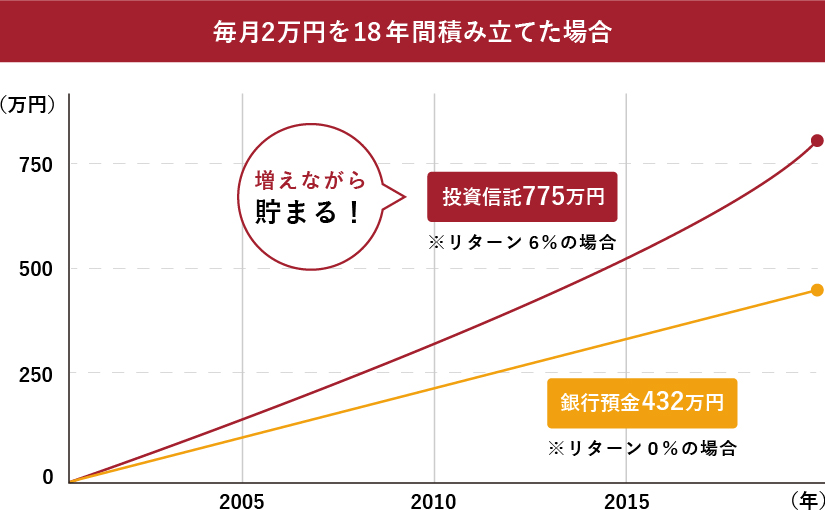

以下の図は、毎月2万円を18年間積み立てた場合に貯まる金額と、投資リスクの大小を表した図です。

このように、子どもが小さいうちに、かつ子育てが落ち着いてきたタイミングで投資を開始することで、子どものためのお金を効率よく貯めていくことができます。

私も育休中に子どものために教育費の準備を考えました。次章では、私自身の投資の経験談をお伝えしていきます。

私の、子育てしながらの投資経験談

ここでは、私が子育てしながら行っていた投資をお伝えしていきます。

私には娘が二人おり、一人目が生まれて少し手が離れた位から、この子の為にお金を貯めようと決心しました。

結論から言うと、一人目のときは投資や資産運用といった知識がなかった為、正直うまくお金を貯めていくことができませんでした。

その教訓を踏まえ、二人目のときには投資や資産運用の知識をつけ、ようやくうまくいくことになります。

一人目の子どもの時に行ったこと(失敗)と、二人目の時に行ったこと(成功)をお伝えしていきますね。

一人目の子育て時:投資の知識が無く失敗した体験談

一人目の子育て中、私は”学資保険”を始めました。

当時保険会社に勤めていたため、子どもの為にお金を増やす=学資保険という考えがあったからです。

児童手当と手元資金から毎月2万円の学資保険をスタートさせました。

しかし、後に(二人目の投資を検討、投資の知識をつけた際)この学資保険をよく調べてみると、18年間で預けたお金が432万円なのに対し、返ってくるのは430万円という保険商品でした。

つまりこれは「元本割れ」の商品ということになります。(主人が亡くなった際の保障はついて安心でしたが)

投資や資産運用といった知識をつけなければ、お金を上手に貯めていくことができないと痛感させられた出来事でした。

”学資保険”と言えど、増えないものを選んでしまうと、子供のために十分な教育費を貯められない可能性があります。お金を効率よく増やしていくためには、”投資”が重要です。

二人目の子育て時:投資の知識を付け成功した体験談

二人目の子育て中、私は投資や資産運用、お金について勉強をしました。

これが私(たち)にとって、とても良い方向に進むことになります。

(勉強を進めた甲斐もあり、二人目の子育てが落ち着いたタイミングで私はFP事務所で働けることになりました。)

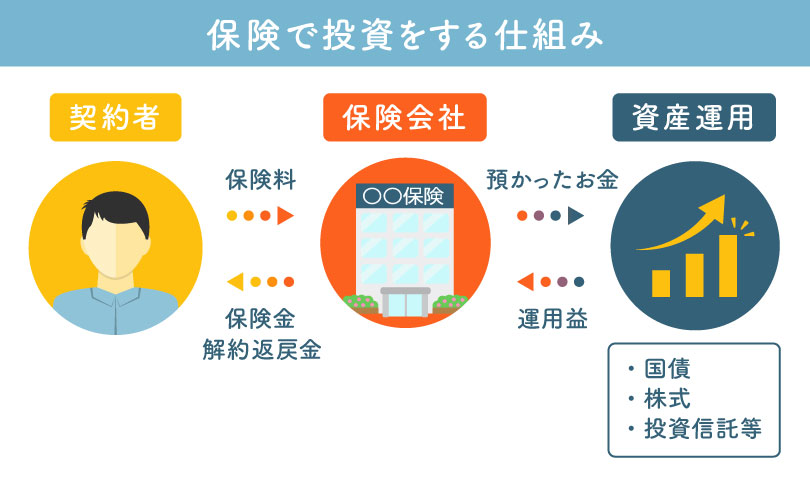

次女の教育資金を貯める方法として、私は”変額保険”を選びました。

変額保険とは

変額保険とは、支払ったお金の一部が投資に回され、その成績によって最終的に受け取れるお金が変わるというもの。

私が変額保険を選んだ理由は2つあります。

- 選んだ変額保険の期待利回りは6%程度と高く、効率よく貯めていくことができる

- 保険としての機能も備えているので、私(契約者)に万が一があった場合、保険金として教育資金を確保できるため、進学を諦めずに済む

私は変額保険も毎月2万円の積み立てをしていますが、現段階で払い込んだ保険料が360万円なのに対し540万円戻ってくる結果になっています。

忙しい子育てママ(パパ)にお勧めの投資商品2選

ここでは、私の経験を踏まえて、かつFPという立場から、子育て・家事・仕事で忙しいママ(パパ)にお勧めの投資商品を2つ紹介します。

- 変額保険

- 投資信託

この2つは運用をプロに任せることができるため、株価などの値動きをずっとチェックしたり、頻繁に売り買いをするといったことをしなくて済みます。子育て中にもできる投資としてお勧めですよ。

保障と運用をセットで考えたい人は変額保険がお勧め

お金は増やしたいけど、親(契約者)に万が一のことがあった場合でも子どもの進学を諦めたくない。

そんな方は、保障と運用をセットにできる変額保険がお勧めです。

私が変額保険をお勧めする理由は以下の3点です。

- 親(契約者)に万が一があった際には、保険金で教育資金をカバーできる

- 運用がうまくいけば、預貯金や学資保険より高い利回りが期待できる(期待利回りは約6%程度)

- 運用商品の中身は投資信託(後述)なので、プロに任せて運用できる(ほったらしでOK)

子育てをしていても無理なくできるのが変額保険の良いところです。

保障が不要で、より効率よくお金を増やしたいなら投資信託がお勧め

他の保険に入っていて保障は足りている、子どものためにできるだけお金をたくさん用意したい、そんな方は、投資信託がお勧めです。

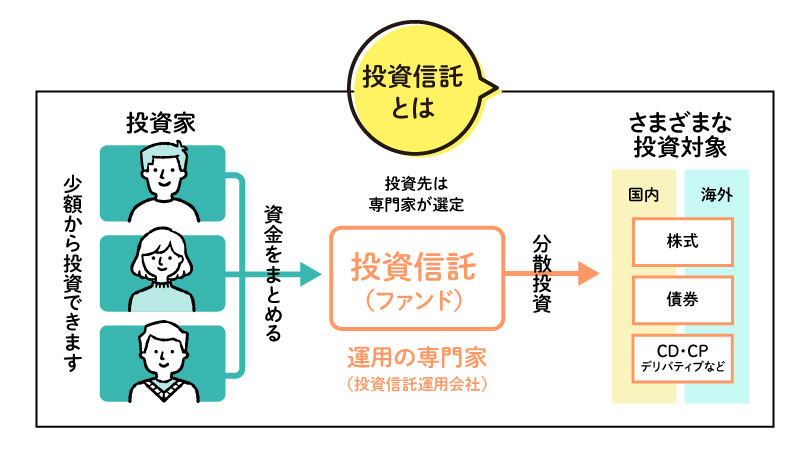

投資信託とは

投資信託とは、投資家(あなた)がお金を出し合い、それ運用の専門家が株式や債券などのさまざまな投資先に分散して運用する仕組みです。

投資信託をお勧めする理由は以下の2点です。

- 保障が不要な分、変額保険に比べると投資信託の方がコストを抑えて運用が可能(利回りが良い)

- 変額保険と同じように、プロに任せて運用できるため、手間暇がかからない(ほったらかしOK)

ただし、投資信託には元本割れのリスクがあったり、選ぶ投資信託によって運用成績の幅が広いなどの特徴もあります。

投資信託を行う際は、知識を付けてから始めるか、FP(IFA)に相談することをお勧めします

私の場合は、娘の教育資金用の変額保険に加え、自分たちの老後資金用に投資信託でも投資を行っています。

まとめ

子育て中に投資を検討することが重要だ、ということをお伝えしてきました。

再度、投資の効果を見てみましょう。

子育て中に投資の勉強をしたり、始める準備をするのは大変だとは思いますが、子どもの将来の為、ぜひとも積極的に投資を検討してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。