ママFPおすすめの教育資金の貯め方3選!効率よく確実に貯められる方法

最近子供が生まれたけれど教育費が心配。教育資金の貯め方を知りたいです。

教育資金は大きなお金になりますので、上手に効率よく、そして確実に貯めていきたいですね。おすすめの教育資金の貯め方をお伝えしていきます。

教育資金を効率よく、確実に貯めていくためには、次の順番で考えていきましょう。

1、必要な教育資金額(目標)を決める

2、貯める方法を決める

3、無理なく進めていく

具体的に、目標金額や月々貯める金額を出しながら説明していきます。

教育資金の貯め方の参考になれば幸いです。

この記事で分かること!

- 教育資金は”大学費用”を目標に貯める

- おすすめの教育資金の貯め方3選

- 教育資金を無理なく貯めていくポイント

教育資金は”大学費用”を目標に貯めることが重要

まずはじめに、教育資金は大学費用を目標に定めて貯めていきましょう。

なぜなら、長い教育期間で一番お金がかかるのが『大学時期』だからです。

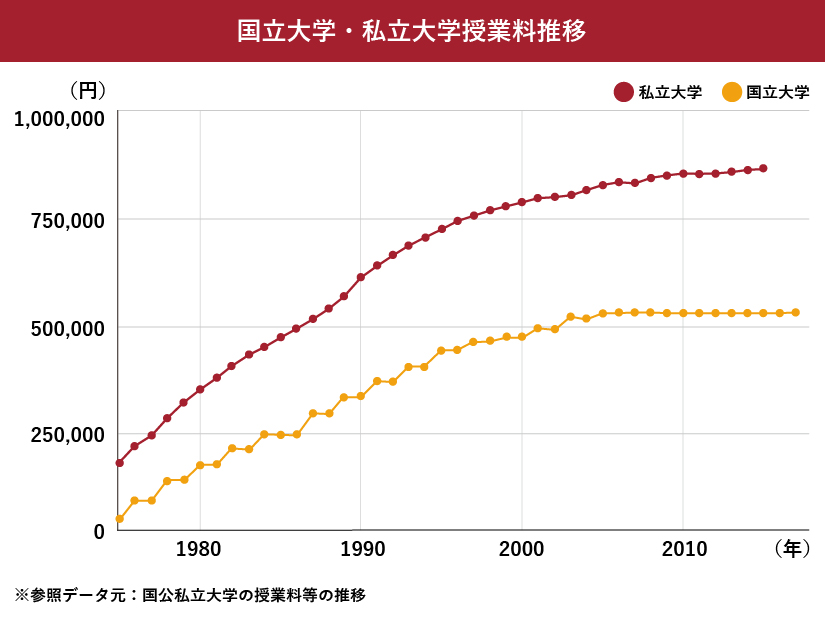

国立大学の費用でも、4年間で500万円(年間125万円)以上の教育資金が必要となります。

中学高校の費用は、6年間で約298万円(年間約50万円)ということを考えると、大学費用はより短い期間で大きな教育資金が必要、ということが分かるかと思います。

教育資金は、大学費用を目標に、計画的に貯めていきましょう。

教育資金はインフレを考慮すると、より安心

教育資金はインフレを考慮するとより安心です。

なぜなら、十数年後の大学入学時となると、インフレが進み、費用が大きくなっている可能性があるからです。

例えば、仮に毎年インフレ率1%だとすると、現在は516万円だった大学費用が18年後には669万円必要となります。

▼実際に大学費用は年々上昇傾向にあります。

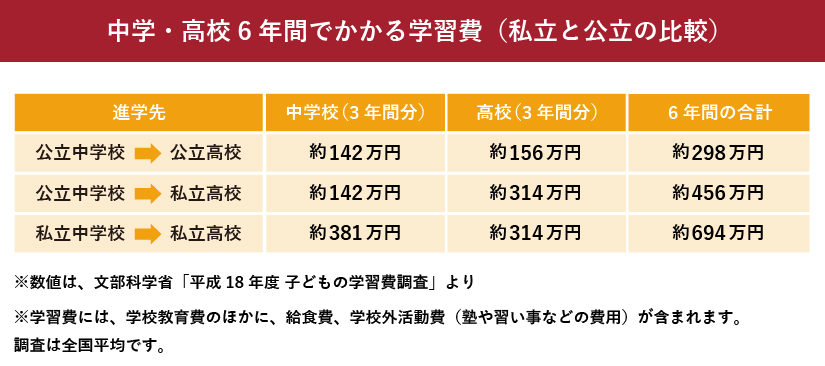

中高で私立を考える人は別途貯蓄が必要

中学高校で私立を考えている人は、別途貯蓄をする必要があります。

なぜならば、中高と私立に通った場合だと公立の学費と比べると大きな費用になるからです。

その場合、大学費用が足りなくなる可能性があります。

例えば、公立中学~公立高校だと6年間で約300万円ですが、私立中学~私立高校だと6年間で約700万円と倍以上の学費がかかります。

中高私立を考えている方は、こちらの費用も別途教育資金として貯めていく必要があります。

おすすめの教育資金の貯め方3選

教育資金を貯める上で、大事なことは3つあります。

- 万が一のことがあっても大学進学を諦めなくて済むようにする

- 金利の高いもので貯める

- すぐに使う可能性のあるお金と、長期で使わないお金を分けて貯める

これらを踏まえた上で、おすすめの教育資金の貯め方は以下の3つです。

- 保険(変額保険、外貨建て保険)

- 投資信託

- 預貯金

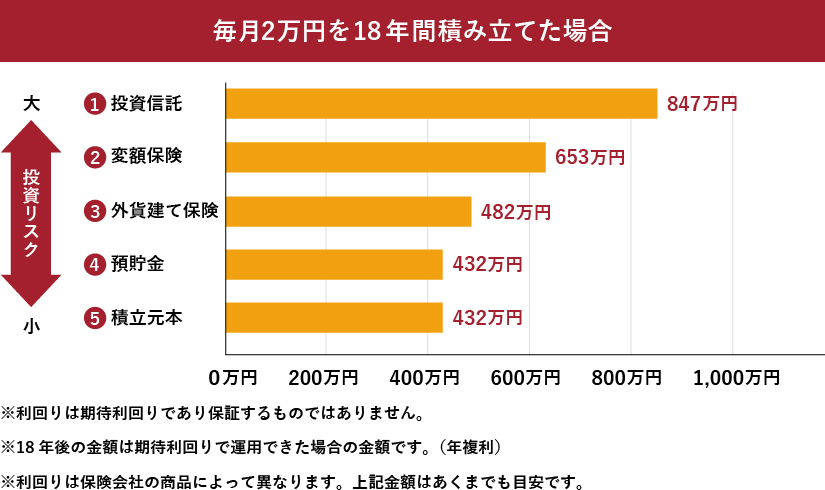

以下の図は、毎月2万円を18年間積み立てた場合に貯まる金額と、投資リスクの大小を表した図です。

これらの方法を複数組み合わせて貯めていくことも検討してみてください。

親に万が一のことがあっても大丈夫なように、保険で貯める

おすすめの教育資金の貯め方の一つ目は、保険です。

なぜならば、貯蓄をしている途中で親(契約者)に万が一があった場合でも、保険金として教育資金を確保でき、進学を諦めずに済むからです。

貯蓄ができる保険は様々ありますが、おすすめは以下の2つです。

- 変額保険

- 外貨建終身保険

この2つは利率が2〜5%と高く、効率よく貯めていくことができます。

米ドル建て終身保険の活用例

条件

30歳男性

死亡保障:100,000米ドル

目標額:700万円

支払い方法:10年間払い

保険料:4,413.8米ドル(57万円)/※年払 ($=130円で計算)

→ 総支払額は約573万円

※年払い(短期払い)の方が返戻率(貯蓄率)がよくなります。

シミュレーション

積立利率3%だった場合、18年後に解約した場合の解約返戻金は、

→ 54,736.21ドル=約711万円

総支払額573万円が18年後に711万円(+138万円)になりました。

注)払い込んだ保険料よりも解約返戻金が多く戻ってくることを確認してください。

注)早期に解約をすると、払い込んだ保険料よりも少ない金額となってしまいます。

教育資金を貯めている最中にもし万が一があっても、お子様の進学を確実なものにしたいと思っている場合は、保険を検討しましょう。

私も子を持つ親として、子どもの将来を心から願っているので、保険を活用して確実に教育資金を貯めています。

▼外貨建終身保険と変額保険についての詳しい解説はこちらから!

学資保険はおすすめしません

学資保険は、現在は低金利のため利率が低く、入っても増えずおすすめできません。

外貨建終身保険や変額保険、次に紹介する投資信託等、利率の良い方法で貯めていきましょう。

貯めながら増やすなら投資信託

教育資金を貯める方法として、投資信託を活用するのもおすすめです。

投資信託は、元本割れのリスクはありますが、高い利率で増やせる可能性があります。

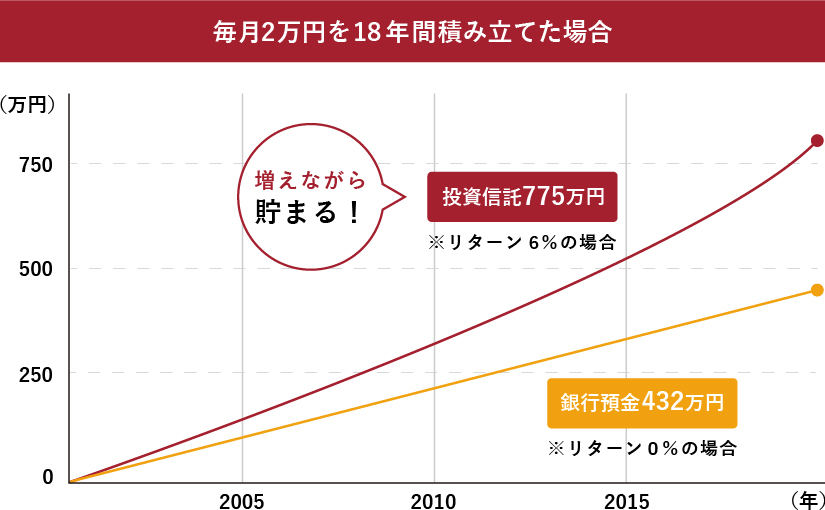

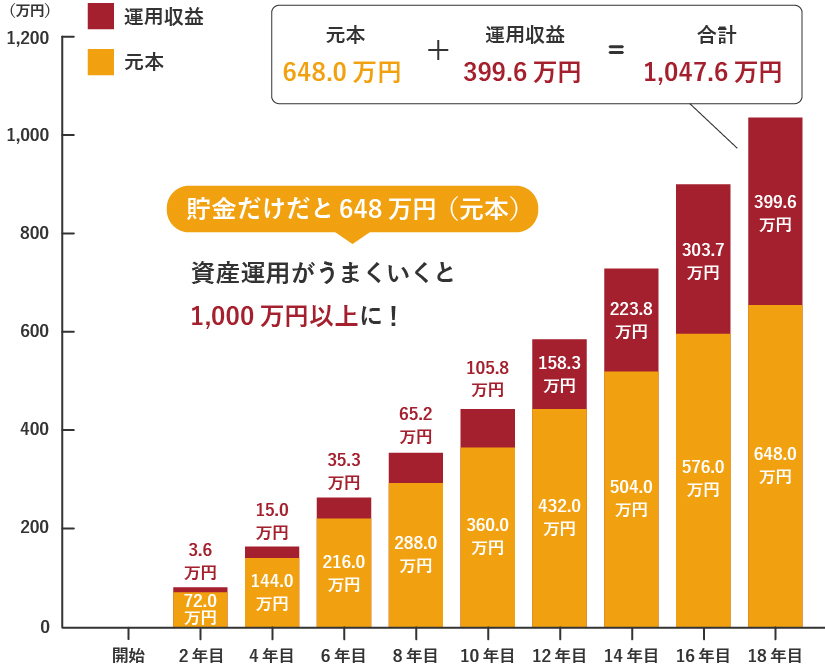

下記図は投資信託でリターン6%で運用できた場合と、運用をしない場合(銀行預金0%)の比較です。

投資信託の増え方は、銀行預金との増え方と異なることが分かるかと思います。これが”金利”の効果です。

投資信託で『利率6%(以上)』は現実的な数字

『利率6%(以上)』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年平均の利率を参考にしています。(2022年12月末時点のデータでは過去20年平均利率は『9.1%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

ここで気を付けてほしいことがあります。

『高い利率を目指す』とお伝えしましたが、投資信託の運用成績は市場環境などによって変動します。運用がうまくいって利益が得られることもあれば、その逆もありえます。

え?じゃあせっかく貯めたお金がマイナスになるってこと?

その可能性はあります。ただし、”長期運用”をすることでそのリスクを減らすことができます。

投資信託は“長期運用”がおすすめ

投資信託は長期運用(売却せずずっと持ち続けること)をしていけば投資収益が安定する、というデータがあります。

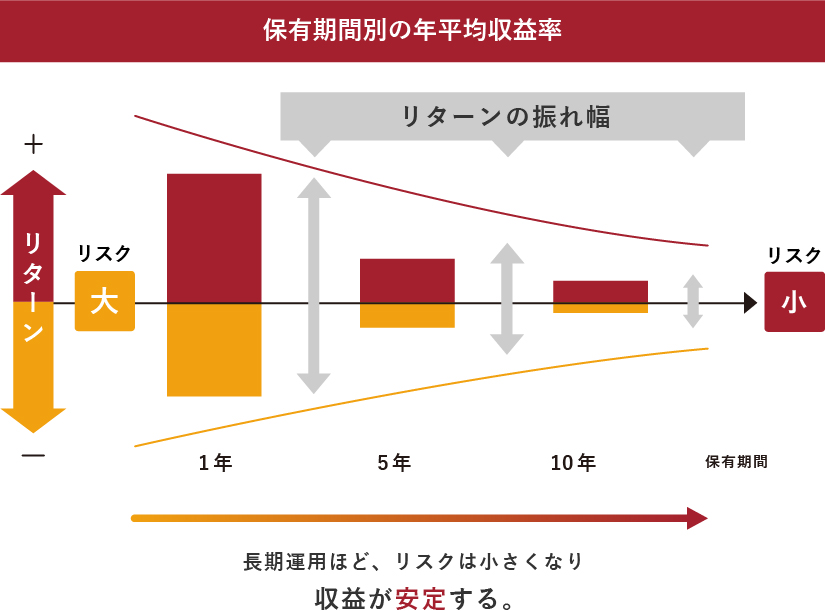

下の図は、投資信託を『1年間保有』『5年間保有』『10年間保有』した場合の収益率の比較です。長期運用をするほどリターンの振れ幅が小さくなることで収益が安定します。

お子さんの年齢が小さければ小さいほど長期で運用ができます。投資信託で教育資金を貯めたい人は長期運用でリスクをコントロールをしましょう。

短期的に使う可能性があるなら預貯金

短期的(10年以内)に使う教育資金は、預貯金で貯めるのが良いでしょう。

なぜならば、預貯金は元本割れのリスクがなく、必要な時にはすぐに下ろせるからです。

例えば、数万円〜数十万円単位で必要になる以下のような費用が該当します。

- 塾代

- 制服代

- 修学旅行費

- 受験費用

短期的に使う可能性がある教育資金は、預貯金で準備しておきましょう。

前述した表にもありましたが、預貯金は金利が低く、増えることはありません。長期(10年以上先)で教育費を考えている場合は、利率の高い方法で貯めていきましょう。

教育資金を無理なく貯めていくポイント

目標(教育資金額)が決まり、貯め方を決めたら、あとはがんばって貯めていくだけとなります。

ここでは教育資金を無理なく貯めていくためのポイントを見ていきましょう。

計画を立ててから教育資金を貯め始める

教育資金を無理なく貯める上で大事なことは、貯蓄の計画を立てることです。

計画を立てることで、毎月の明確な目標額が分かります。その通り進められれば、確実にその金額が貯まりますね。

教育資金計画で大事なこと

- いくら貯めるか(目標金額)

- 何年で貯めるか(貯める期間)

- 月々いくら必要か(貯める金額/月)

計画の具体例

私立文系の4年間、教育資金の目標額 約680万円。(目標金額)

子どもが0歳、18年で貯める(貯める期間)

月々必要な金額は、680万円÷18年÷12か月

=3.7万円(貯める金額/月)

毎月3万7千円を貯めていけば、18年後には680万円貯まっている計算となります。

このように逆算をして計画を立てることが大切です。

仮に680万円を貯めるのに、利率6%で資産運用ができれば、なんと『毎月1.7万円』で済む計算になります。

これまでの方法を参考に、貯めて増やす計画を立ててみてくださいね。

児童手当は全額教育費に充てる

児童手当は、全額教育資金に充てる事がおすすめです。

児童手当は15歳になる年まで給付があり、合計で約200万円貯まります。

教育資金の心強い味方になってくれますね。

更に、このお金を資産運用に回すことも検討しましょう。

例えば、児童手当+αのお金を用いて資産運用を行い、運用がうまくいったと仮定した場合、無理なく大きな教育資金を用意できることになります。

『毎月3万円積立 / 想定利回り(年率)5% / 運用期間18年』でのシミュレーション

児童手当は全額教育資金に充てて、更に資産運用を検討してみましょう。

私は児童手当を全額、教育資金のために資産運用に回しています。

児童手当の資産運用活用方法については以下の記事を参考にしてみてください

定期的に家計を見直して教育資金を捻出する

現状、なかなか目標の金額を教育資金として貯められない方は、家計の見直しを検討しましょう。

お子様の進学のタイミングや塾等の開始、また、教育資金の目標金額を変えたときなど、定期的に家計を見直すこともポイントです。

家計見直しのコツは、通信費、保険料、住宅費等、固定費から見直すことです。

特に保険料や住宅費などは、年間で10万円単位の節約になるケースも。

家計の見直しで浮いたお金を教育資金に回せたら、貯めるのがだいぶ楽になりますね。

家計(固定費)の見直しに関しては、以下の記事を参考にしてみてください。

まとめ

教育資金は額が大きく、長い時間をかけて貯めていく必要があります。

計画的に、そして効率的に貯めていくことが重要です。

ご紹介した貯め方や方法を参考にしながら、お子様のために教育資金を貯めてみてください。

しかし、実際に準備をし始めると分からないことがたくさん出てくると思います。

そんなときは、教育資金の貯め方に詳しいFP(ファイナンシャルプランナー)に相談して進めることをおすすめします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。