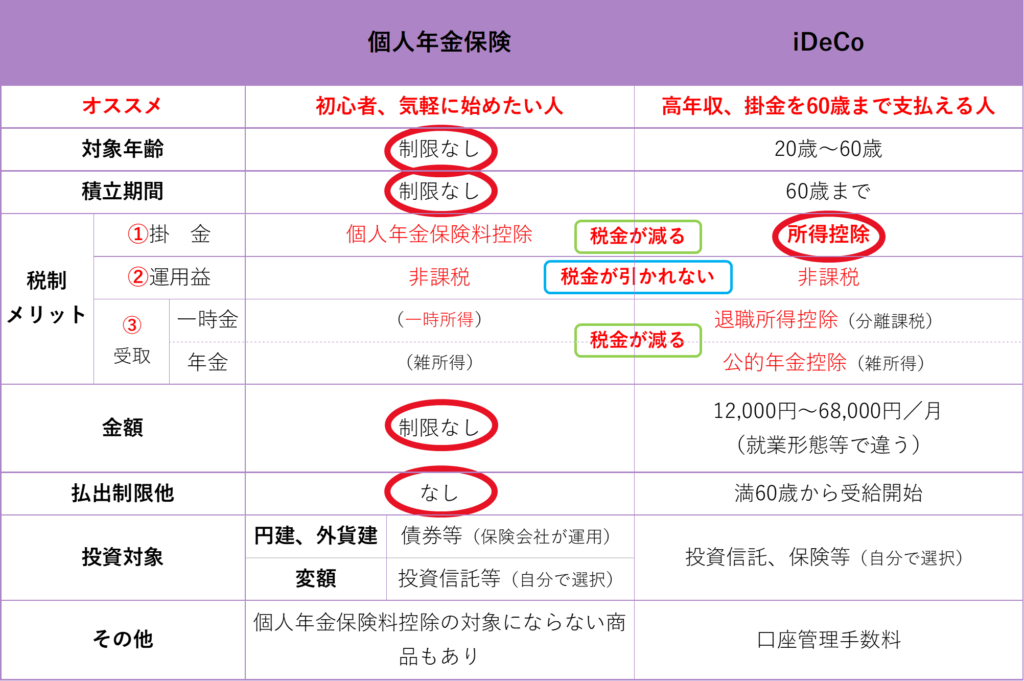

【老後対策】iDeCoは高所得者に、個人年金保険は初心者にお勧め

「老後の準備には個人年金保険とiDeCoはどちらがよいのでしょう?」

老後不安や年金不安がささやかれる中、「老後に向けてお金を貯めていきたい」と思っている人は多いと思います。

金利が高い時期なら、預貯金で積み立てをしていけばよかったのですが、今の金利ではあまり増えそうにありません。

どのような手段がお得なのか?自分に合っているのか?ということを判断するのはなかなか難しいですよね。

この記事では、老後の準備として一般的に考えられている「個人年金保険」と最近話題の「iDeCo(個人型確定拠出年金)」を取り上げます。

「個人年金保険」は、金利の高い時期においてはメリットの高い商品だったのですが、今は低金利のため以前ほどメリットがありません。

ただし、最近は「外貨建て個人年金保険」や「変額個人年金保険」など低金利時代に対応した商品もでてきており、それらは、低金利時代でも加入メリットのある商品です。

「iDeCo(個人型確定拠出年金)」は、2017年1月からは全ての人が加入できる制度になりました。

しかし、iDeCoは条件や制約が多く、税制優遇のメリットも人によって差が出てきてしまうので、自分にメリットがあるかどうかの見極めが難しいです。

まずは、「個人年金保険」と「iDeCo」がオススメな人、さらに、しくみやメリットとデメリットなどを理解します。

そして、それら以外の、NISA、国民年金基金など老後資金対策に有効な各種制度も解説し、自分に一番良い制度や商品を考えていきます。

老後に向けた一歩を踏み出せるように、記事を読んでみてください。

個人年金保険は初心者、iDeCoは高年収の人にオススメ

「個人年金保険」や「iDeCo」は上手に使えばより効率よく老後資金を積み立てることができます。

それは、普通に株式投資や投資信託を購入したり、預貯金で積立したりするよりも節税となりお得だからです。

本来は、税金が引かれてしまうところを税金が引かれなかったり、支払うべき税金が減ったりするので、その分を投資に回せることとなり結果的に積み立てに回せる金額が多くなります。

ですので、老後資金を積み立てる際は、効率のよい個人年金保険やiDeCoを上手に活用していきましょう。

個人年金保険とiDeCoを比較表にして特徴やオススメな人をまとめました。

個人年金保険がオススメなのは、初心者や気軽に始めたい人

まずは、老後に向けて何か始めたいという初心者の方は個人年金保険から始めましょう。

「老後は心配だけど、今の資金を全部老後に回してよいのか?」

「ライフプランが変わってしまうかもしれない」

など思っている方でも大丈夫です。

個人年金保険は、年齢や投資期間などの制約が少ないので何歳からでも簡単に申し込んで始めることができます。

また、いつでも解約することができるのでライフプランの変更があった場合も対応が可能です。

個人年金保険はとりあえず何か始めておきたい人などにとっては向いています。

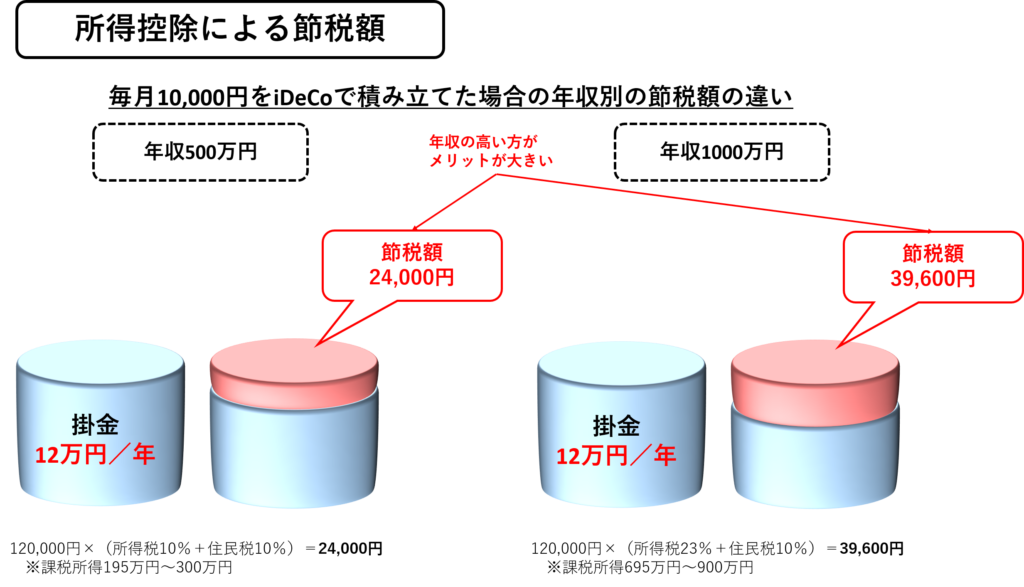

iDeCoがオススメなのは年収が高くて、60歳まで掛け金を払える人

iDeCoは年収が高くて、60歳まで高年収を続けることができ、掛金を払い続けることができる人にとってはメリットが大きい制度です。

iDeCo税制上のメリットのうち確実なものは

①所得控除です。

②運用益非課税

③受取時の控除

は投資信託等の選択がうまくいって利益がでたときに初めてメリットがでますが、①所得控除に関しては掛け金を払った段階でメリットが出るからです。

掛金が所得控除になるということは、iDeCoの掛金を年収から差し引いてよいということです。

結果的に、年収が下がるため、支払った税金(所得税、住民税)が戻ってきます。

さらに、年収の高い人の方が所得税率が高くなるため、戻ってくる税金が大きくなりメリットが大きいです。

また、このメリットを毎年とっていくためにも、60歳まで掛け金を払い続けることが必要です。

逆に年収が低い方(又は収入がない方)や、60歳まで掛け金を支払えなくなる恐れのある方はメリットが少なくなります。

年収が高くて所得税や住民税がの負担が大きいと思っている方は、ぜひiDeCoを始めましょう。

個人年金保険のしくみ、メリットとデメリット

個人年金保険は、生命保険会社の商品です。保険料を積み立てていって、将来、積み立てた分と金利分を年金として受け取ることができます。

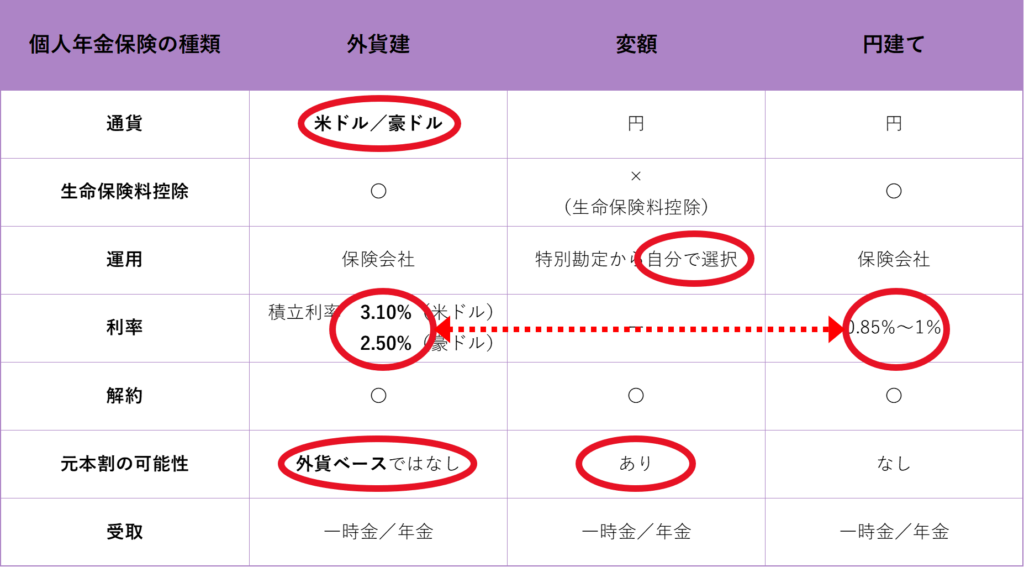

「外貨建個人年金保険」、「変額個人年金保険」、「(円建て)個人年金保険」の3種類あります。

ただし、円建ての個人年金保険は、低金利の影響で現在はほとんど増えませんし、長期的なインフレ(※1)にも対応できません。

ですので、現実的には、外貨建て個人年金保険か変額個人年金保険の選択となります。

※1 インフレ

インフレ(インフレーション)とは物やサービスの値段が上がり、お金の価値が下がることです。

例えば、切手(郵便ハガキ)は1975年では10円で買えましたが、2018年では62円になりました。

同じ物なのに値段が上がり、およそ6倍のお金を支払わないと買えなくなりました。お金価値が下がったということになります。

運用利回りがインフレ率以下になると実質的にお金が減っていることになってしまいます。

インフレの詳細はこちらの記事をお読みください。

→【要対策】お金の価値が目減りする!インフレの意味と生活への影響

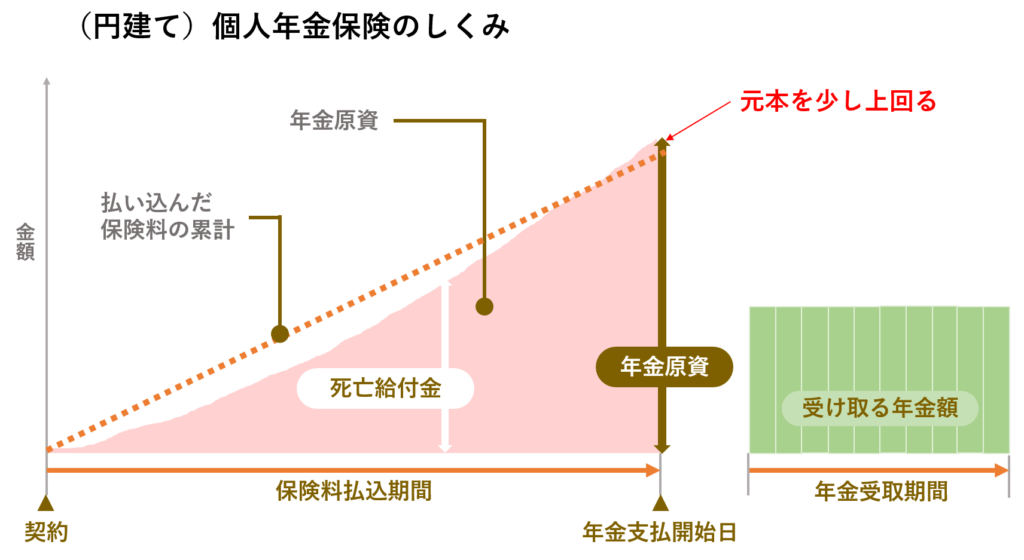

個人年金保険のしくみ

個人年金保険は、毎月保険料を積み立てていき、将来年金形式または一時金で受け取ることができる保険のことです。

種類は、「外貨建て」「変額」「円建て」の3種類あります。

保険料の払方に関しては、積み立てていくタイプ(毎月、毎年)と一括で支払うタイプ(一時払)がありますが、ここでは積み立てていくタイプについて説明します。

(まとまったお金のある方は一括タイプの方がメリットがある場合もあります。)

<個人年金保険の比較>

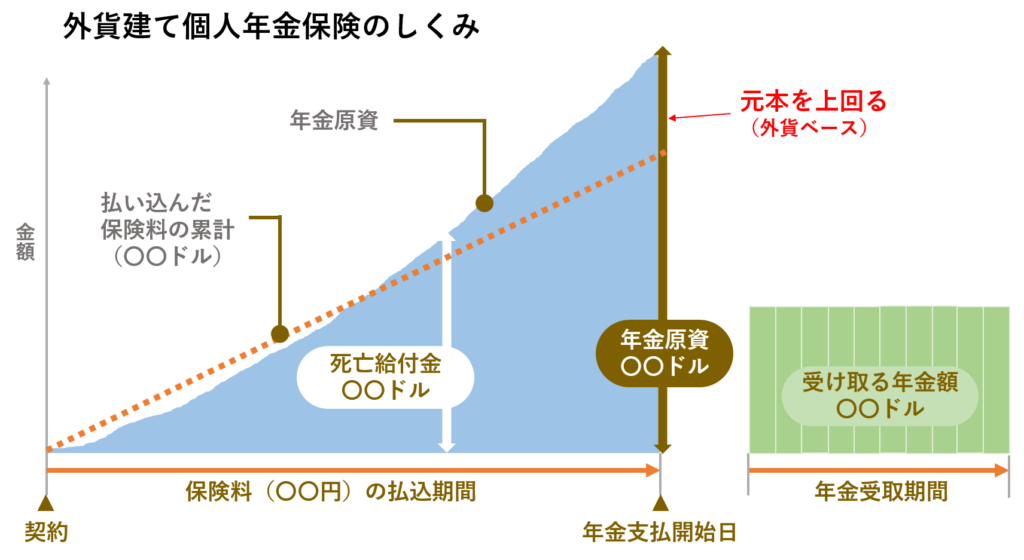

外貨建て個人年金保険

外貨ベースでは元本割れはしないので、ローリスクローリターンを希望される方に向いています。

米ドル建てと豪ドル建ての個人年金保険があります。

アメリカやオーストラリアの方が日本よりも金利が高いので、その分保険としての利回りが高くなり円建ての個人年金保険よりもお得です。

リスクは、受け取るときに円高になりすぎてしまったときに、円ベースで元本割れをしてしまう可能性があることです。

外貨ベースでは元本割れはしませんのでゼロになってしまうようなことはありません。

最近は金利変動タイプのものもあり、金利が上昇したときにはメリットを享受できます。

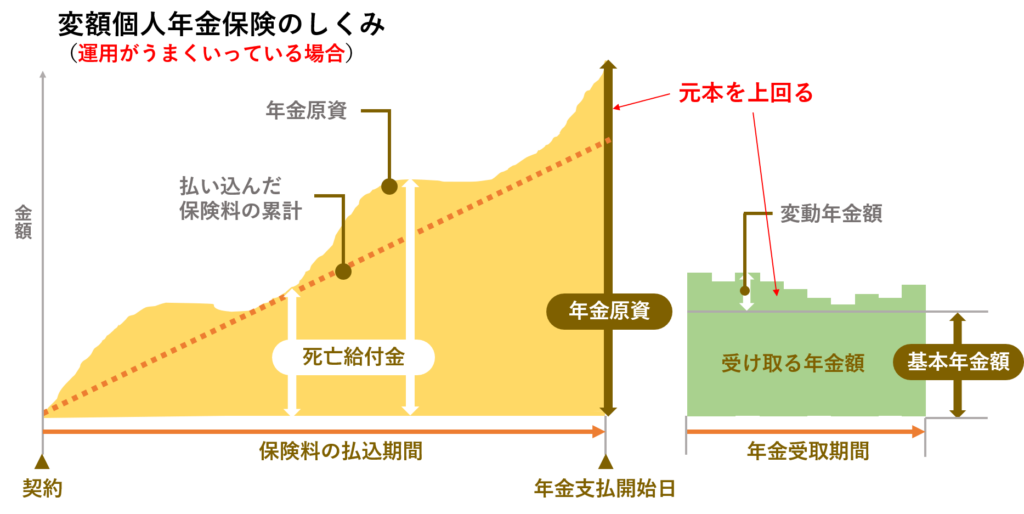

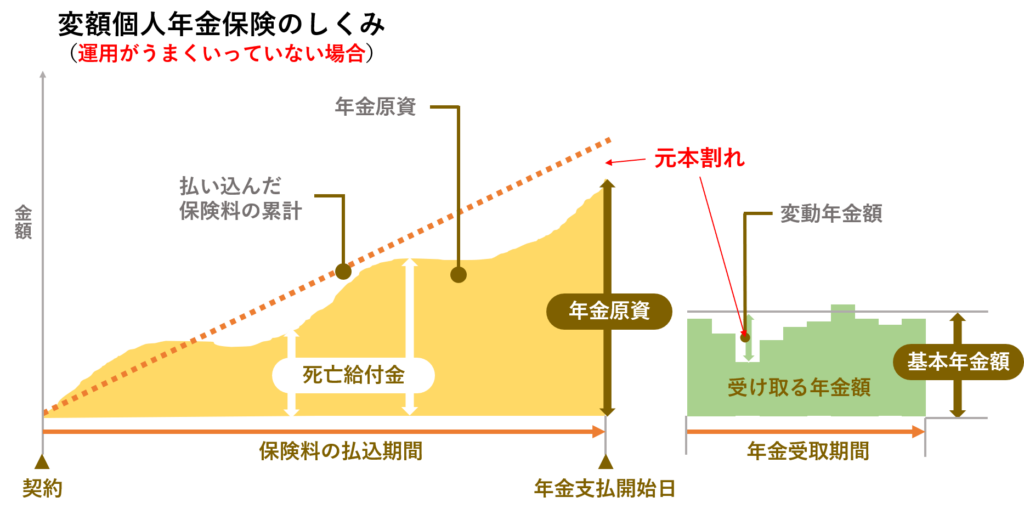

変額個人年金保険

支払った保険料を投資信託等で運用するので、ハイリスクハイリターンを希望される方に向いています。

毎月支払う保険料を特別勘定(投資信託等)で運用することになるので、自分の選んだ特別勘定の運用成績によって、将来的にもらえる年金額が変動します。

運用がうまくいけば大きく増えてお得になりますが、運用がうまくいかなかった場合は、元本割れをして損をしてしまう可能性もあります。

特別勘定は、「国内株式」「海外株式」「国内債券」「海外債券」等の投資信託があり、どれか一つを選択することもできますし、パーセンテージで分けて分散することも可能です。

ハイリスクハイリターンを希望される方は、株式を中心に選択をし、ローリスクローリターンを希望する方は、債券を中心に選択をします。

特別勘定の選択や、運用の結果は自己責任ですので、選び方などをしっかり勉強たり、ファイナンシャルプランナーなどにアドバイスをもらいながら始める必要があります。

| 投資信託の選び方は以下の記事も参考にしてください。 →【初心者必見】投資信託の基本とメリット|失敗しない選び方と始め方 |

(円建て)個人年金保険

支払った保険料は金利固定で運用され安定的で元本割れはしませんが、低金利の影響で支払った保険料に対して、ほとんど増えませんのでお勧めできません。

個人年金保険等の円建ての固定金利の商品は、契約時の金利で満期までの利回りが固定されるため金利の高い時期に契約することをお勧めします。

個人年金保険の3つのメリット

メリット1 いつでも始めることができ、解約も可能、金額設定も自由

個人年金保険は、iDeCoに比べて制約が少ないことがメリットです。

加入年齢や積立期間が自由に設定できるので何歳からでも始めることができ、積立ができる金額も自由に決めることができます。

また、途中でやめることができるので、急にお金が必要になった場合なども解約して使うことができます。

メリット2 インフレ対応も可能

外貨建て個人年金保険や変額個人年金保険にすればインフレにも対応が可能です。

現在は低金利で、(円建て)個人年金保険などの金利の低い商品ではインフレ率よりも運用利回りが下がってしまい、実質的に目減りになってしまいます。

外貨建て個人年金保険にすれば、海外の高い金利を享受できるので日本の金利よりも高い金利となり、変額個人年金保険にすれば、特別勘定の選び方次第で高金利を期待でき、結果的にインフレ率を上回ることも可能です。

メリット3 税制上のメリットがある

掛け金、運用期間中、受取時と3つの税制上のメリットがあります。

掛け金・・・個人年金保険料控除があり、個人年金保険に加入することにより、所得税、住民税を軽減できます。

具体的には、毎月10,000円(120,000円/年)を個人年金保険に掛けると、毎年、所得税4,000円、住民税2,800円の税金が戻ってきます。

(年収500万円、所得税率10%,住民率10%の場合)

運用期間中・・・保険は運用期間中に税金がかかりません

多くの金融商品は、毎年利益に対して約20%の税金がかかりますが保険の場合はかかりません。

受取時・・・一括受取の場合は一時所得(※2)となります。

多くの金融商品は、受取時に利益に対して約20%の税金がかかりますが、満期時に利益を一時所得として計算するので、約20%の税金よりも少なくなります。

また、利益が50万円を超えなければ実質非課税になります。(一括受取の場合)

※2 一時所得の税金の計算方法

一時所得 =(利益 - 50万円)

課税対象は、一時所得の金額の1/2

(例)

払込保険料 500万円、満期受取金 700万円、年収が約500万円(所得税10%、住民税10%)の場合

(700万―500万―50万円)×1/2= 75万円(課税対象)

75万円×20%=15万円 ←税金

個人年金保険の2つのデメリット

デメリット1 短期の解約はマイナスになる可能性がある。

個人年金保険は、契約をしてから短期間で解約をしてしまうと元本割れになり損をします。

個人年金保険は、保険契約なのでほとんどの貯蓄性の保険と同じように、契約初期のコストが高くなるからです。

長ければ長いほどよいのですが、一つの目安としては、10年程度は最低でも保有していましょう。

デメリット2 円建て個人年金保険はインフレに対応できない

円建ての個人年金保険ですと、低金利の影響でインフレ率を下回ってしまう可能性が高いです。

ですので、個人年金保険を選ぶのであれば、外貨建て個人年金保険か、変額個人年金保険を選びましょう。

iDeCoのしくみ、メリット・デメリット

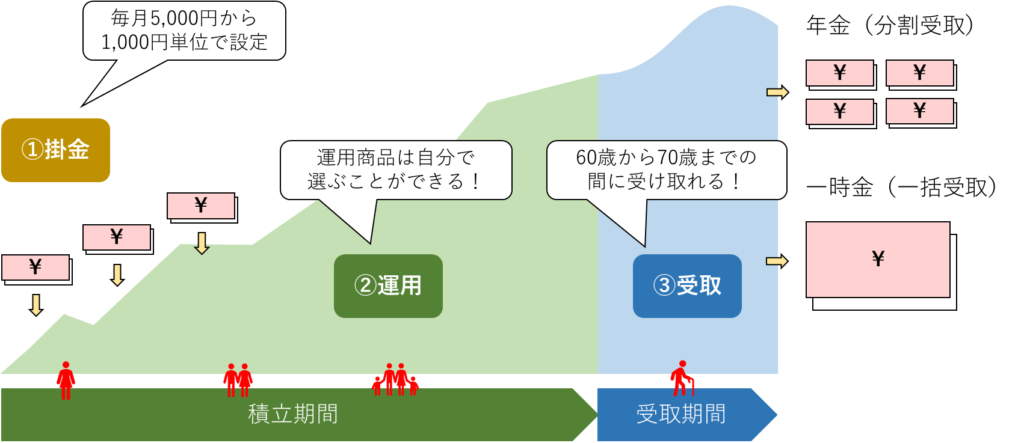

iDeCo(個人型確定拠出年金)は、老後資金を積み立てるための制度です。

税制上のメリットが大きい一方、掛金に上限があったり、60歳まで引き出しができないなど制約の多い制度です。

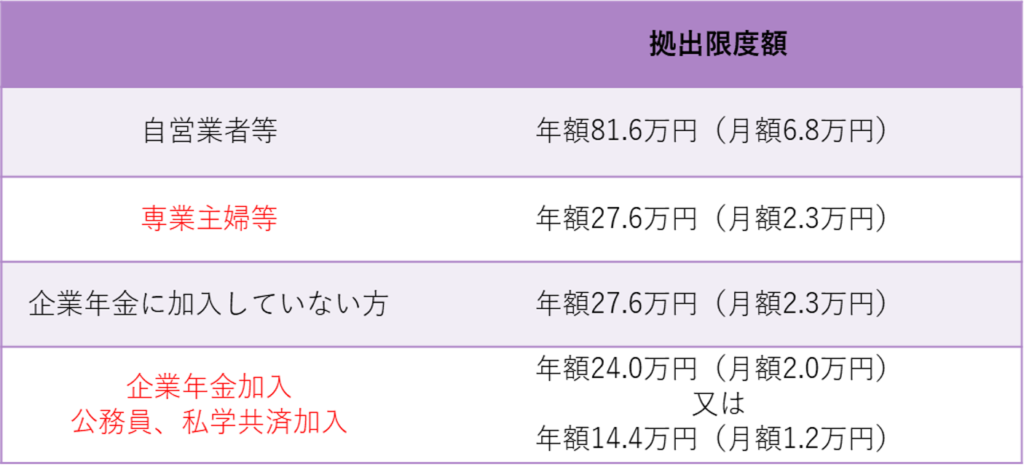

<iDeCoの掛金の拠出限度額>

iDeCo(確定拠出年金(個人型))のしくみ

iDeCoは、私的年金の制度で、自分で申し込み、 ①掛金を支払い、②商品を選び運用し、③年金か一時金で受取ます。

掛金や運用益、受取時に税制上のメリットがありますので、普通に投資信託等で運用していくよりは税金が少なくなりお得です。

投資信託等で運用し、選び方によっては元本割れの恐れもありますので、選び方は重要です。

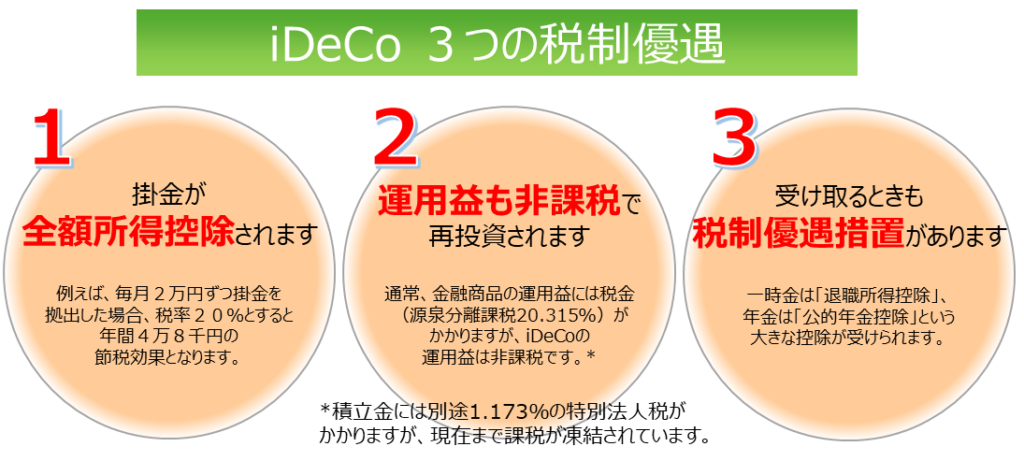

iDeCoの3つのメリット

iDeCoには、普通に投資信託などを購入して資産運用をするよりも、税制上のメリットが3つあります。

メリット1 掛け金が所得控除になります。高年収有利。

iDeCoは、掛け金の全額が所得控除になる(年収から差し引ける)ので、結果的に所得が下がりその分所得税と住民税が戻ってきます。

年収が高い人の方がもともとたくさん税金を支払っている分戻ってくる税金も多くなりメリットが大きくなります。

逆に、専業主婦の方など収入のない方はこのメリットはありません。

メリット2 運用期間中に税金がかかりません

iDeCoは運用期間中に税金がかからないので他の資産運用よりもお得です。

金融商品の多くは、資産運用の利益に対して毎年20.315%の税金が引かれてしまいます。

一方、iDeCoは、利益に対する税金が引かれませんので、再投資に回る金額が大きくなり、結果的に税金が引かれている場合よりも増え方が大きくなります。

ただし、税金が有利な商品はiDeCoだけではなく、NISA、財形貯蓄制度、保険などもありますので、他の制度との比較も必要になってきます。

メリット3 受け取るときも控除があり税金が少なくなる。

iDeCoは受け取るときの税金も「退職所得控除」「公的年金控除」など各種控除により、結果的に、普通に資産運用をするよりも税金が少なくなります。

iDeCoは運用期間中に税金がかからなくても満期時に資産運用の利益に対して税金のことを考えなくてはいけません。

しかし、各種控除が大きく計算上の利益を少なくできるので、結果的に税金が少なくなるかゼロになります。

iDeCoのメリットの詳細は以下の記事をご覧ください。

| iDeCoのメリットの詳細はこちらの記事をご覧ください。 →FP公開!私が考える確定拠出年金(401k)やiDeCoの選び方 |

iDeCoの6つのデメリット

iDeCoのデメリットも知っておけば、対処方法も検討可能です。

デメリット1 60歳まで受け取ることができない

住宅購入やお子様の教育資金など、60歳よりも前にお金を使いたい人はiDeCoには向いていません。

それは、iDeCoの受け取ることができるのは原則60歳からだからです。(60歳までは引き出せない)

マネープランがはっきりと決まらない中で老後資金ばかりに注力をしてiDeCoだけで貯蓄をしてしまうと、住宅購入資金や教育資金に振り分けることができなくなってしまいます。

デメリット2 商品の選択により元本割れの可能性もある

「私は絶対に元本割れする可能性の商品はいやだ」という人はiDeCoには向いていません。

iDeCoは元本確保型の商品も選択できますが、それでは、低金利の影響で利益が余りでないので税制上のメリットが小さくなってしまい、そもそも、iDeCoにする意味があまりありません。

基本的には投資信託を選択することとなり、投資信託自体が元本割れの可能性がありますので、元本割れの心配な方には向いていません。

デメリット3 自分で商品(投資信託など)を選ばなくてはいけない

商品(投資信託など)の選択を自分でするのは難しいと思う人にとっては、iDeCoは向いていません。

iDeCoは、掛け金を支払うだけではなく、投資信託などの運用商品を自分で選択しなくてはいけません。

ですので、iDeCoのしくみや商品の知識など勉強も必要になってきます。

ただし、自分で考えるのではなく、金融機関や専門家に相談しながら選ぶことも可能です。

デメリット4 所得の少ない人は所得控除メリットが小さい

専業主婦やパートなど、所得税を払っていない方は所得控除のメリットがありません。また、収入の少ない方は所得税率が低いので戻ってくる税金が少なくなります。

iDeCoの大きなメリットは掛け金の一部が戻ってくる(その分の税金の支払いが減る)ことなのですが、こちらは所得が高い人ほどメリットが大きくなります。

専業主婦の方などは、iDeCoの3つのメリットのうち所得控除のメリットがとれないとなると、例えば、40歳の人だと税金のことだけを考えたらNISAの方にメリットがあります。

いずれにしても、所得の少ない人はメリットが少なくなりますので他の制度も含めて検討するべきです。

デメリット5 勤務先から退職金を受け取る人は、iDeCoの一時金受取は税負担が増える可能性がある。

公務員の方等、60歳時に勤務先から多くの退職金をもらう方は、注意が必要です。

例えば、iDeCoの受取を一時金で受け取る場合は、勤務先から受け取る退職金と合算して税金の計算をしますので、勤務先から退職金をもらわない人に比べて税金が多くなる可能性があります。

結果的に受取時に多額の税金を払うこととなります。

この場合は、iDeCoを年金形式で受け取ったり、他の制度を検討したりする必要があります。

デメリット6 特別法人税の凍結が解除されれば大きな税金の負担が発生する

確定拠出年金は、積立金の残高に対して1.173%の特別法人税がかかります。これは、1.173%以上で運用をしていかないと積立金が減ってきてしまうということです。

これは、運用成績にかなり影響が出ますし、ハイリターンを目指して運用しないとプラスにならなくなります

現在まで課税は凍結されていますので今は負担はありませんが、凍結解除によるインパクトは大きく今後も注意が必要です。

余裕のある方は、個人年金保険とiDeCoの併用を!

月に2万円以上老後資金の積み立てに回せる方は、個人年金保険とiDeCoの併用も考えましょう!

詳細はこちらの記事を参考にしてください。

→【必見】老後資金の貯め方は63,333円を3つに分割が最強な理由

老後資金を積み立てるほかの方法

老後資金を積み立てる方法は、個人年金保険とiDeCoだけではありません。

NISA、確定拠出年金(企業型)、国民年金基金などもあります。

それぞれ、選択ができる人、できない人がいますので、こちらに関しては該当する方は合わせて検討しましょう。

NISA

NISAも老後資金作りには有効です。

こちらも、運用益が非課税となるために普通に課税口座で投資信託等を購入するよりもお得に資産運用が可能です。

確定拠出年金(企業型)

確定拠出年金(企業型)を導入している企業にお勤めの方はまずはこちらをしっかり考えましょう。

確定拠出年金の制度は、個人型(iDeCo)の他に企業型があります。

企業型の確定拠出年金は、勤務先の会社が制度を導入していないと関係がありませんが、導入している企業に勤めている方は積極的に活用していきたいものです。

基本的に掛け金は全額会社負担ですが、個人で掛金を上乗せすることもできるようになっている会社もあります。いずれの場合も掛け金が所得控除となり税制上のメリットは大きいです。

掛け金を会社が負担してくれるので、あまり真剣に考えずに放置している方も多いようですがぜひ真剣に考えていきたいものです。

※以前は、iDeCoと企業型の確定拠出年金は併用ができませんでしたが、平成27(2015年)、令和2年(2020)年の税制改正により併用は容易になりました。詳しくはこちらをご覧ください。

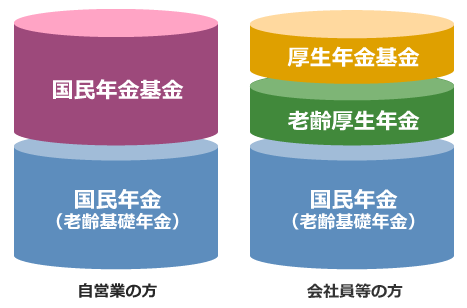

国民年金基金

国民年金基金は自営業と自営業の配偶者のための制度です。

金利は決まっており、将来もらえる年金の金額は掛け金を支払う時点で確定しています。

基本的に掛け金は60歳まで支払い、65歳から年金がもらえます。終身年金も選択できます。

メリットとデメリット

4つのメリット

・加入時の段階でもらえる年金額が確定している。

・終身年金なので長生きをしても安心。

・掛け金が所得控除となり所得税、住民税の節税効果がある

・年金受取も公的年金控除の対象となるので節税効果がある。

3つのデメリット

・インフレになって物価が上がっても年金額は増えることはない

・早く亡くなってしまった場合は、元本割れになり損をすることもある

・国民年金基金自体の破綻リスクがある。

国民年金基金にするかiDeCoにするか

自営業の方は、国民年金基金とiDeCoの二つの選択肢がありますので、自分にとってどちらがよいか考えなくてはいけません。

・自己責任を自覚し自分で考えていきたい人は「iDeCo」

「iDeCo」は、投資先を自分で選択できるので、投資信託の選び方によって自由な運用が可能です。

積極的に運用することも安定的に運用することもできます。受取のタイミングや受け取り方法(一時金、年金)も選択できます。

・利益は少なくても安心のお任せプランは「国民年金基金」

「国民年金基金」は、加入段階で将来の受取額が決まってくるので安定しています。しかし、現在は利回りが低いのであまり増えません。

※iDeCoと国民年金基金は併用も可能です。

まとめ

老後資金の積立方法でどの方法が有利なのかは、人によってケースバイケースです。

なぜなら、就業形態、勤務先の制度、収入、家族構成、ライフプラン、年齢、投資経験など、様々なことを考慮して最適プランを考える必要があるからです。

有利な制度を知っているか?制度改正や変更に対応できるのか?など、自分で考えていくことは難しくなってきています。

是非、ファイナンシャルプランナーなどに相談して、最適なプランを見つけてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。