持ち家がある場合の老後資金はいくら?年金早見表から見る不足額

持ち家がある場合、老後資金はいくらくらい必要でしょうか?年金で足りますか?

持ち家は賃貸と比べて住居費がかからないものの、受給できる年金は人によって大きく異なります。そのため、必要な老後資金にも差が出てきます。早見表を作りましたので確認していきましょう。

この記事で分かること!

- ゆとりある老後を目指す場合の、持ち家の場合の老後資金不足額

- 必要最低限の老後で良い場合の、持ち家の場合の老後資金不足額

- ”持ち家 vs 賃貸” 費用徹底比較

- 持ち家の活用方法と注意点

【目指す老後生活別】持ち家の場合の老後資金不足額

持ち家の場合の必要な老後資金は、目指す老後の生活で大きく変わってきます。

ここでは、

- ゆとりある老後

- 最低限の老後

2つの老後生活で想定される支出と、パターン別年金額、そして不足額をそれぞれ見ていきます。

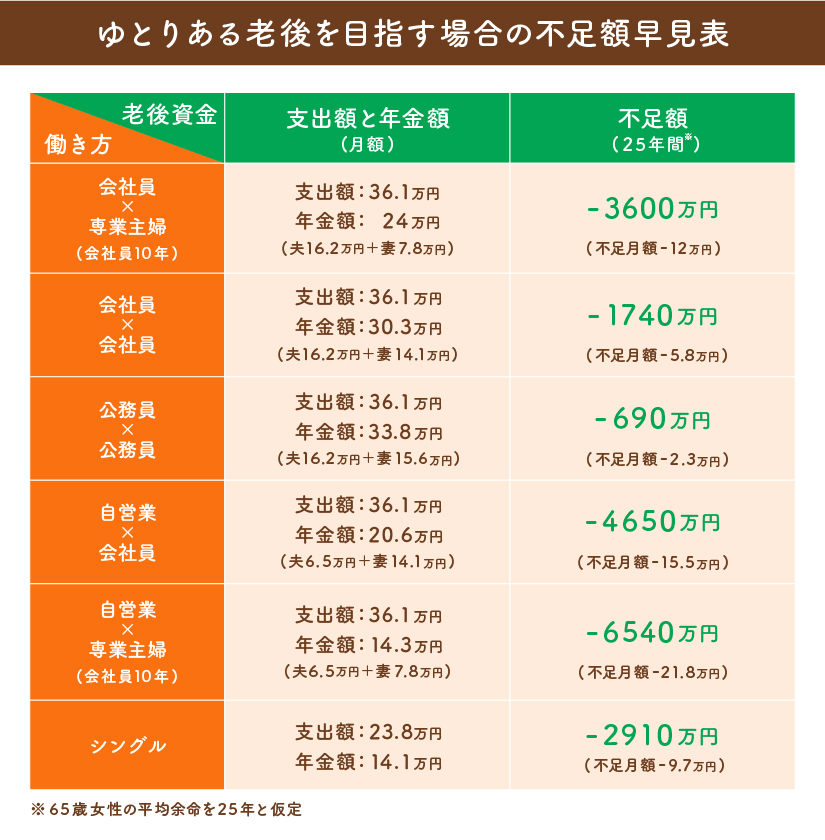

ゆとりある老後を目指す場合の不足額早見表

「老後は趣味やレジャーを存分に楽しみたい」

「子供や孫に毎年プレゼントを贈りたい」

など、いわゆる「ゆとりある老後」を送るために必要な金額は、持ち家で平均36.1万円と言われています。

参考:生命保険文化センター「生活保障に関する調査」/令和元年度

持ち家で「ゆとりある老後」を目指す場合、年金だけでは足りません。

働き方別の年金受給額を比較して、老後資金はどれくらい不足するのかを早見表にしました。ご自身に一番近いものを選んで、老後資金の目安にしてみてください。

※上記表シングルの場合の『ゆとりある老後の生活費(支出額)』の正確なデータが無いため、ここでは便宜上、「ゆとりある老後の生活費支出ー必要最低限の老後生活費支出(下記参照)の差額9.4万円」を、「シングルの必要最低限の生活費支出(下記参照)14.4万円」に加えて計算しています。

もっと詳しく老後資金を計算するには

老後にいくら必要なのかは、以下のステップで確認しましょう。

- 年金受給額を計算する

- 支出額を計算する

- 不足額を計算する

以下の記事で詳しい計算方法をステップ形式で解説しています。是非読んでみてください。

必要最低限の老後で良い場合の不足額早見表

「老後は慎ましく、最低限のゆっくりとした生活ができればいい」

「お金のかかる趣味も無く、今現在やりたいことも思い浮かばないので、老後は大きなお金が必要にならない」

そんな、「必要最低限の老後」の場合の支出は、持ち家で平均26.7万円と言われています。

最低限の生活を送る場合でも、年金額によっては不足額が大きくなる場合があります。

先程と同様に、老後資金不足額を早見表にしました。自分がどれに当てはまるか確認してみてください。

※調査結果では基本的に住宅ローンの返済は終了している世帯を想定。65歳以降も住宅ローンの支払いが残る場合は、その金額を支出に上乗せして考えましょう。

早見表では、「ゆとりある〜」に比べると、老後資金が不足しないケースもありました。しかし、安心は禁物です。

老後資金はできるだけ多く貯めておくべき理由

老後資金は、ここまでお伝えしてきた『シミュレーション上の金額』以上に貯めておくことが重要です。

年金受給額はあくまでも”今の制度”で計算した金額です。制度自体が変わる可能性もあります。年金制度、実際に受け取る年金額は、65歳になってみないとわかりません。

また、支出額もインフレ、物価上昇を考慮すると実際の金額はもっと多くなる可能性が高いです。

これから老後資金を貯めていくなら、これらを加味した上で、できるだけ多く(ゆとりある生活を目指して)老後資金を貯めるようにして損はないでしょう。

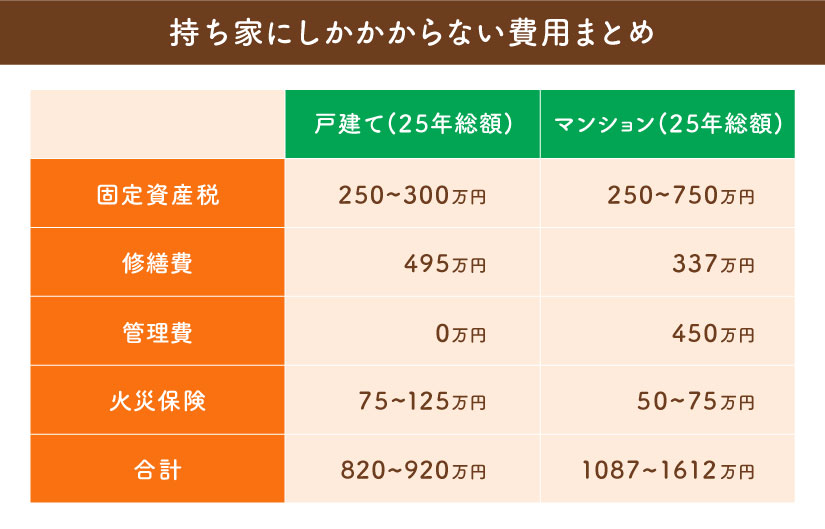

持ち家にしかかからない費用

持ち家の場合、賃貸ではかからない以下の項目についてもプラスで準備が必要です。

- 固定資産税

- 修繕費(マンションの場合は修繕積立費)

- 管理費(マンションのみ)

- 火災保険(※)

(※)賃貸でも火災保険はかかりますが、一般的に持ち家の火災保険のほうが高額になるためプラスで準備すべき費用として紹介します。

このうち、『必要最低限の生活』の箇所で紹介した平均支出額26.7万円に含まれている金額は「固定資産税」と「修繕費」です。

それぞれ、固定資産税は月8000円、修繕費は月1.2万円で計上されています。

持ち家の種類や広さ、住んでいる地域によっては、今支払っている金額と平均値が乖離(かいり)している方もいらっしゃると思います。

老後に必要な金額を計算するためには、実際に支払っている金額で計算し、今後増額する可能性があるものはそれらも加味して計算すると良いでしょう。

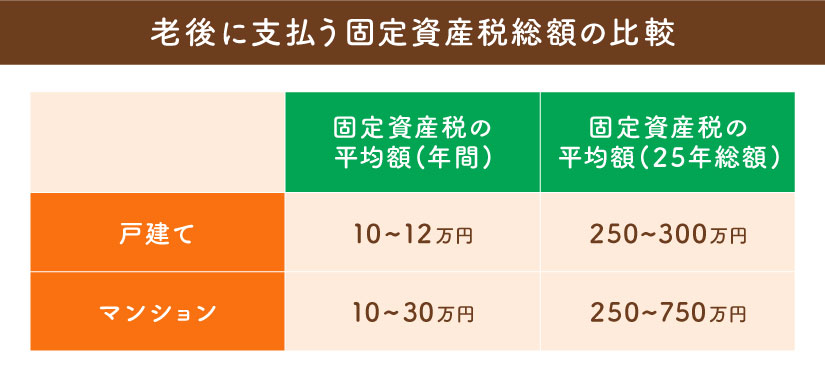

老後に支払う『固定資産税』の総額は250~750万円程度

土地や家を所有すると必ず「固定資産税」の支払いが必要になります。

住宅ローンの支払いが終わっても、年金暮らしになっても、固定資産税は毎年支払っていかなければなりません。

固定資産税は地域や築年数などによって変わりますので、上記はあくまでも目安です。

固定資産税額(毎年の支払額)×25 = 老後以降の必要額

で計算して準備を進めましょう。

固定資産税の金額の決まり方

固定資産税の金額は、地域や家の広さ、設備によって変わります。基本的には、広い家や設備が多い家(トイレが2階にもある等)の方が固定資産税の金額は高くなります。

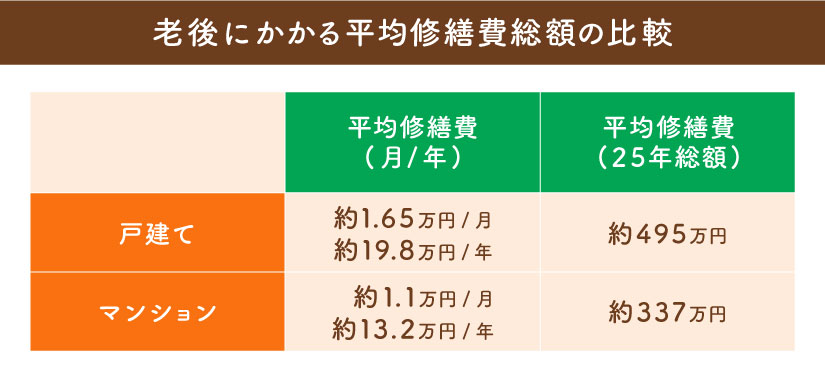

老後にかかる『修繕費』の総額は300~500万円程度

家は長く住めば必ず修繕が必要になります。修繕費も準備しておきましょう。

戸建ての場合、平均10年のペースで修繕を行う場合が多いため、65歳以降も2~3回は修繕が必要という事になります。

マンションの場合は、毎月「修繕積立金」という形で管理費などと一緒に支払いをします。

修繕費は上がっていく可能性も

修繕費は上記金額よりも上がっていく可能性があります。その理由は様々ですが、一例を上げると、

- 修繕に使用する住宅資材や製品の供給不足

- 物流(輸送)コストの増加

- インフレ

などがあります。

実際に、大手工務店や大手住宅設備メーカーが値上げを公表しています。

将来的には、上記金額以上に修繕費が必要になる可能性があります。やはり”充分以上”に老後資金を準備しておく必要がありますね。

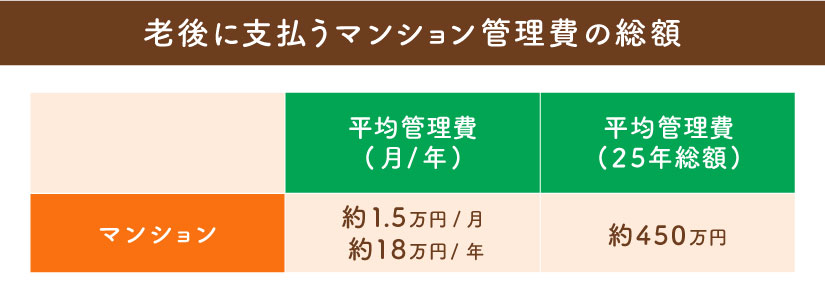

老後に支払う『マンションの管理費』の総額は約450万円

マンションの場合、管理費という費用も毎月発生します。

戸建てにはない費用なので、老後もマンションに住み続ける方は管理費も忘れずに準備しましょう。

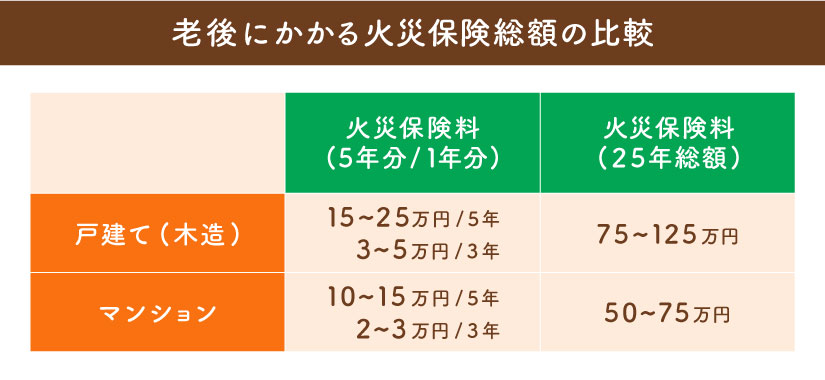

老後に支払う火災保険は総額で50~125万円程度

火災保険は、賃貸の場合と住宅ローンを組んで家を購入する場合は、加入が必須です。

(キャッシュで買った方や、ローンの支払いが終了した後の加入は必須ではありません。ただし、自動車保険と同じく、万が一のために加入した方が安心です。)

現在、火災保険は5年間の契約が最長(5年ごとに更新していく)で、5年分の保険料を一括で支払う方法が一番お得です。

5年毎にまとめて保険料が必要になります。支払い時に焦らないように、少しずつ積み立てておきましょう。

構造や住む地域、補償内容によって保険料に差が出る

構造や住む地域、補償内容によって保険料に差が出ます。一般的に木造戸建ての物件よりも、マンションのほうが保険料は安いです。

”持ち家 vs 賃貸” 費用徹底比較

ここでは持ち家のかかる費用について見てきましたが、結局持ち家と賃貸ではどちらの方がお得なのでしょうか?

今までみてきた項目について、マンションを持ち家にした場合と賃貸で借りた場合で比較してみましょう。

以下の比較では、持ち家(マンション)のほうが賃貸マンションよりも費用は少なくなりました。

※1 住宅ローンの支払いは終了している世帯で比較

※2 家賃は東京都と2DK~2LDKの平均家賃相場

持ち家は、賃貸と比べて総費用は少ない結果でした。しかしそれでも、最初に見た『老後資金』にプラスしてこれだけの費用が必要になります。

持ち家の活用方法3選と注意点

持ち家だとしても、老後資金として大きなお金が必要です。

ただ、老後資金の不足額を補う方法として、『持ち家』は活用することができます。

ここでは持ち家の活用法を3つ紹介します。

『売却』して一度に大きなお金を得る

持ち家を売却することで売却代金、つまりお金を得ることが出来ます。

老後のお金の準備のために、これまで住んでいた自宅を売却し、老後の生活費にあてたり、売却代金で新しい住居を購入したりすることもできます。

売却する場合の注意点

想定よりも安い値段で売れてしまい、購入時よりも損をするリスクがあります。売却する場合は慎重に検討をしましょう。

『賃貸』で毎月家賃収入を得る

持ち家を賃貸に出すことで、資産を保有したまま家賃収入を得ることが出来ます。

また、今では「民泊」のように自宅を全て賃貸に出すのではなく使用していない1室のみを賃貸に出すということもできます。

賃貸に出す場合の注意点

借りてくれる人がおらず、家賃収入が入ってこないというリスクも考えられます。入居者の”見込み”があるかどうかを考慮の上、賃貸を検討しましょう。

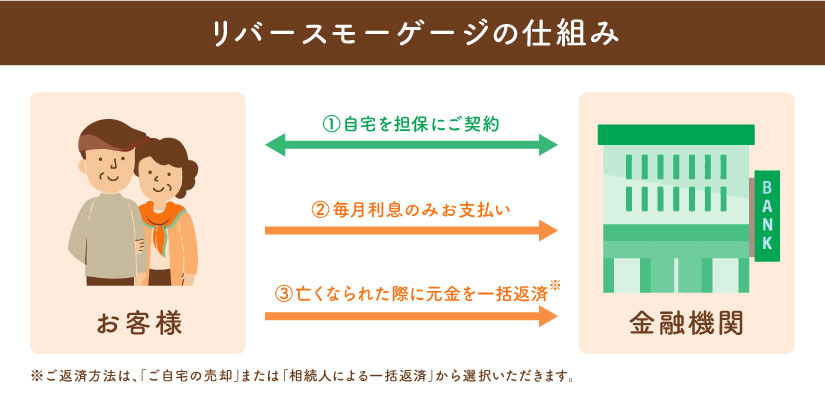

『リバースモーゲージ』でお金を借りる

リバースモーゲージとは、自宅を担保にして金融機関から借入を行う仕組みです。

契約者が生きている間は毎月利子のみを返済し、契約者が亡くなったら自宅を売却するなどして元金を返済します。

リバースモーゲージの注意点

金利が上昇し、毎月の返済額が上がる可能性があります。返済額が上がっても返済していけるような計画を建てることが重要です。

まとめ

持ち家でも、老後資金は不足するケースがほとんどでした。

「住む家があるから」と安心せず、老後資金はできるだけ貯めておいて損はありません。

また、持ち家だからこそかかる費用、持ち家だからこそ活用できることがあります。

家は大きな『資産』ですので、うまく活用して豊かな老後生活を目指しましょう。

▼今からできる老後資金対策はこちら!▼

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。