夫婦で必要な老後資金はいくら?老後の暮らし方別目安と準備の方法

そろそろ老後資金の準備を始めようと考えています。老後資金は夫婦でいくらくらい用意しておけば良いものでしょうか?

”どんな老後生活にしたいか”で用意する金額が変わってきます。ご夫婦の老後の暮らし方別に金額の目安を見ていきましょう。

どんな老後生活にしたいか想像しながら読んでみてくださいね。

この記事で分かること!

- 老後の暮らし方別、老後資金は夫婦でいくら必要か?

- 夫婦の老後資金を準備する4つのステップ

老後資金は夫婦でいくら必要か?老後の暮らし方別に解説

老後資金がいくら必要かは夫婦でどんな生活を送りたいか、によります。そこで、3つのパターンに分けて、解説していきます。

老後の暮らし方別、夫婦の老後資金

- “最低限”慎ましい暮らしでよい夫婦は『1500万円〜』

- ”安心して”生活したい夫婦は『3000万円〜』

- ”ゆとり”をもって楽しみたい夫婦は『5000万円〜』

”最低限”備えておきたい夫婦の目安金額とポイント

最低限の備えの場合は1500万円が目安

最低限、慎ましい暮らしをしたい。そんなご夫婦は、1500万円(夫婦ふたり分)を目安に貯めましょう。

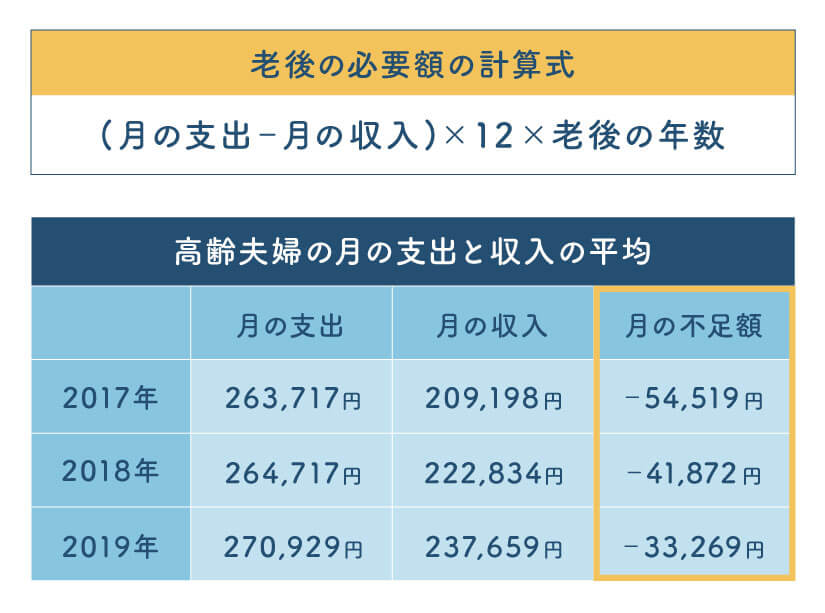

老後資金の必要額はおよそ以下の計算式で分かります。

データ参照:総務省|家計調査年報(家計収支編)2017〜2019年

新型コロナウイルスが流行する前、2017〜2019年の3年間平均で考えると、毎月4万円ほど不足することになります。

<計算式>

(月の不足額)4万円 × 12ヶ月 × 30年(定年からの余命) = 1440万円

老後までに、夫婦でおよそ1500万円を目安に備えておくのがよいでしょう。

最低限の備えをする場合の4つの気をつけるポイント

老後の生活の備えをする上で最低限気を付けるべきポイントは以下の通りです。

① 老後の年数は30年を目安にする

老後の年数は余裕を持って30年を目安にするのがよいでしょう。これから医療技術も発達し、さらに寿命が延びることが予想されるからです。

(平均余命:女性-87.74歳、男性-81.64歳 ※令和2年簡易生命表の概況より)

② 賃貸暮らしの人は老後の支出を多めにみておく

老後も賃貸暮らし、あるいは住宅ローンが残っている場合は、持ち家よりも支出が多いと思います。上記の計算式を使って不足額を計算しておきましょう。

③ 年金を多くもらえない場合は老後資金をしっかり準備

年金額は夫婦の就労パターンや報酬額によって異なります。年金を多くもらえない自営業者や専業主婦の方は、不足額が多くなることも考え、しっかり老後資金を準備しておきましょう。

↓夫婦の年金受給額の目安が書いてあります

④退職金は老後資金のあてにしない

退職金はあまり老後資金のあてにしない方がよいでしょう。退職金は住宅ローンの繰り上げ返済に充てたり、60から65歳までの無年金期間の生活費に充てることも考えられるからです。

”安心して”生活したい夫婦の目安金額とポイント

リスクに備えて”安心して”生活したい場合は3000万円が目安

老後の様々なリスクに備えて安心したい夫婦は、3000万円を目標に準備しておくとよいでしょう。

ご存知の通り、日本人は長生きです。しかし、長生きには様々なリスクがあります。そのリスクに対する出費を加味して、老後資金を準備する必要があります。

リスクに備えて暮らす場合の3つの気を付けるポイント

さらに安心して生活したいご夫婦は、以下のポイントに気を付けるとよいでしょう。

①介護や医療での思わぬ出費も準備しておく

介護や医療で思わぬ出費となることがあります。

介護でかかるお金の目安として、夫婦2人で700〜1000万円※1ほど準備できていると安心です。

※1 介護費用の内訳

初期費用:69.2万円

毎月の費用:在宅4.6万円 / 施設11.8万円

仮に在宅介護が5年※続いた場合、一人あたりの介護費用は、

初期費用69.2万円+(毎月の在宅介護費用4.6万円×60ヶ月)

=345.2万円

※平均介護期間:4年7ヶ月

参照:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

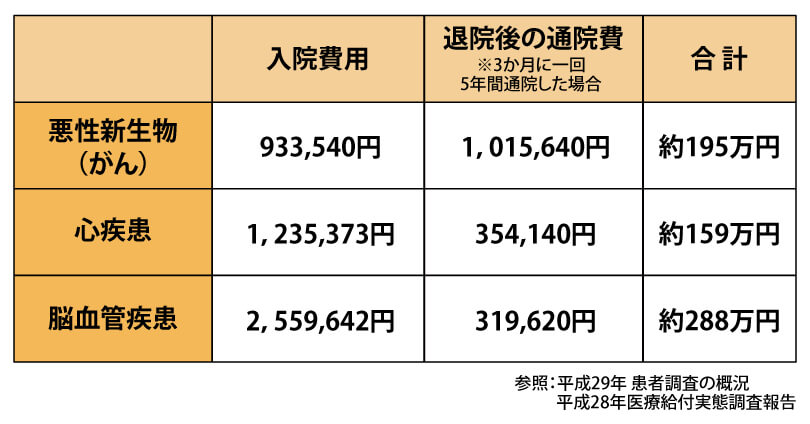

介護費用に加え、医療費の備えもする必要があります。国民健康保険が効かない治療をするなど、費用が多くかかる場合があります。

<三大疾病の費用例>

民間の介護保険や医療保険への加入は効果的

介護や医療のリスクに対して、民間の介護保険や医療保険に加入しておくことも効果的です。掛け捨てで比較的掛金が安いものや貯蓄を兼ねることができるものなど、商品は多様です。気になる方はFPに相談してみてください。

② インフレの物価上昇を意識して準備しておく

老後にモノやサービスの値段が上がっていると、予想したよりも生活費がかかるリスクがあります。これがインフレ※リスクです

特に若い人は老後までの年数が長く、インフレリスクは高いと考えられます。想定よりも多めに貯めておくと安心です。

仮に、インフレ率(物価上昇率)を1%とすると・・

35歳の人は老後(65歳)まで30年 → 物価は約1.35倍

45歳の人は老後(65歳)まで20年 → 物価は約1.22倍

③ 長生きすることの準備をしておくと安心(特に女性)

令和2年の簡易生命表によると、女性は男性より5年長生きする傾向がみられます。

仮に夫婦で妻が5歳年下の場合、夫の死後およそ10年を妻はひとりで生きる可能性が高いということになります。

特に妻が専業主婦などで年金額が少ない場合は、ひとりで生きる分も考えて貯めておくと安心ですね。

奥様のために終身死亡保険への加入がお勧め

残された奥様のために、ご主人は終身死亡保険に加入することをお勧めします。死後の整理資金のみならず、残された奥様の生活資金も視野に入れておくと、奥様は安心でしょう。

“ゆとり”ある老後を楽しみたい夫婦の目安金額とポイント

“ゆとり”をもって老後を楽しみたい夫婦の場合は5000万円が目安

老後は夫婦2人、ゆとりある生活を楽しみたいと考える場合は、5000万円以上を目安に準備していきましょう。

生命保険文化センターの調査によると、夫婦2人でゆとりをもって暮らすには、およそ毎月36万円の生活費が必要です。

インフレも加味して、月40万円以上の生活ができるように準備すると良いでしょう。

参照:生命保険文化センター「令和元年 生活保障に関する調査」

仮に、夫婦2人の年金など収入が月25万円とすると、不足額は月15万円となります。

<計算式>

(月の不足額)15万円 × 12ヶ月 × 30年(定年からの余命)= 5400万円

このように、ゆとりをもって老後を楽しみたい夫婦は5000万円以上を目指して、お金を貯めましょう。

老後資金を多く貯めるには、『資産運用』がポイント

低金利のいま、老後資金をできるだけ多く貯めるには、しっかり目標を立てたうえで 積極的に資産運用を取り入れたマネープランを実行する必要があります。

そして効果を最大限発揮するためにも、できるだけ早くマネープランを実行することをお勧めします。

5000万円は大きな金額ですが、取り組み方によっては決して夢のような数字ではありません。

次の章ではマネープランを実行するための手順をみていきます。

資産運用はお金のプロ(FP)に相談して始めることをおすすめします

夫婦の老後資金を準備する4つのステップ

老後資金を、これから本格的に準備しようと考えている方は、以下のステップで進めてみてください。

私達FPが、老後資金の準備を案内する際に実際に使っているステップです。

老後資金の準備を進める4つのステップ

- ステップ1 目標を決める

- ステップ2 現状を把握する

- ステップ3 プランニングする

- ステップ4 実行する

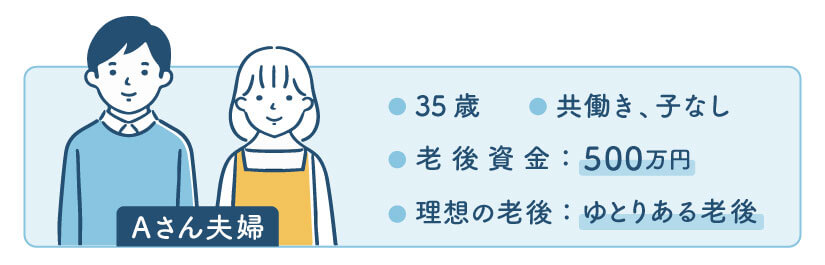

ここからはAさん夫妻を例にして、上記ステップを一つずつ解説していきます。

Aさん夫妻プロフィール

- 共に35歳(共働き、子供なし)

- 現在の貯金額1000万円(老後資金に回せるのは500万円)

- 趣味は共に旅行で『ゆとりある老後』を目指している

ステップ1 目標を決める

老後資金を準備するうえで、まず目標を決めましょう。 目標を決めることでモチベーションがあがり、老後資金を貯めるために自分がするべきことを明確にできます。

目標を決めるポイントは、『具体的であること』と『達成可能であること』!

具体的な目標

Aさん夫婦はふたりとも老後に時間に余裕ができ、旅行をたくさん楽しみたいので以下のような目標を立てました。

- 年2回旅行にいく

- 目標期間は老後までの30年間

- 目標金額は5000万円

この様に、具体的かつ達成可能な目標を決めましょう。そして、その目標を達成するためのマネープランを具体的に検討していきます。

目標金額に悩んだらFPへ

老後資金の目標額をいくらにすればいいか悩んだらFPに相談してみてください。自分では達成できない金額だと思っていても、FPからすれば”達成可能”な場合が多くあります。

事実、Aさん夫妻も『プランニング』次第で十分達成可能な金額でした(ステップ3参照)

ステップ2 現状を把握する

Aさん夫婦の具体的な目標が決まったので次は現状を把握しましょう。現状を把握することで、目標を達成するのに今から何をすればよいか?の『プランニング』につながります。

現在の『貯蓄額』と『収支の状況』及び『今後の予定』を把握しておきましょう。

貯蓄額と収支の状況の把握

いま貯蓄額は1000万円あるが、そのなかで老後資金にまわせるお金は500万円。

今後の予定の把握

現在、年間100万円貯めることができている。子供がいないので教育費の発生も無し。家の購入、借り換えの予定も無し。よって、今後もこのペースで貯めていくことができる見込み。

<現状把握で出せた貯蓄と収支>

現在の貯蓄額:1000万円

うち老後資金:500万円

年間収支:+100万円

家計の見直しで貯蓄額UP!

家計を把握するなかで、支出が多いなど問題に気づいた場合は早めに家計の見直しをしておきしょう。それによって、無駄づかいを省くことができ、老後資金にお金をまわすことができるようになります。

ステップ3 プランニングする

目標を決めて現状を把握すると、今から自分がどのくらい貯蓄をすれば目標の老後資金を貯めることができるのかが分かります。

そこから、目標を達成するためのプランニングをしましょう。

「目標」と「現状」を明確にできれば、『計画(プラン)』を建てられます!

ここでAさん夫妻の状況を整理しましょう。

目標

Aさん夫婦の老後資金目標は、65歳までに5000万円。

現状

今の時点で老後資金にまわせるお金は500万円。残りの4500万円を貯めるには年間150万円の積立が必要。

- 目標老後資金額:4500万円(年間150万円の積立)

- 老後までの年数:30年

これらの状況を踏まえ、プランニングを行います。

これを達成するために2つの方法、『預貯金』と『資産運用』で比べてみましょう。

①預貯金で貯めていった場合

月間12.5万円の積立をしていけば到達(利回り0%の場合)

4500万円÷30年÷12ヶ月=12.5万円/月

②資産運用で貯めていった場合

仮に毎月の積立を資産運用した場合は、利回りによっては毎月の積立額は少なくて済みます。

年利回り1%だった場合:月107,238円

年利回り3%だった場合:月77,722円

年利回り5%だった場合:月54,070円

※上記はシミュレーションであり、将来の成果を示唆あるいは保証するものではありません。

このように、老後資金を貯めるために資産運用を取り入れて、うまくお金を増やせれば目標を達成しやすくなります。

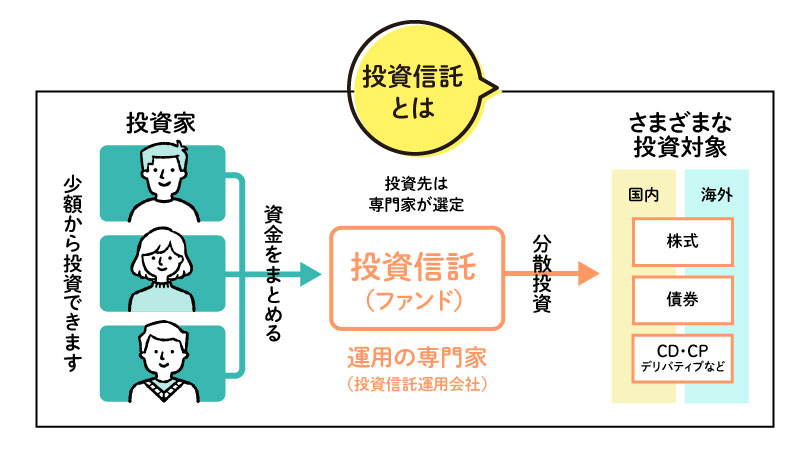

資産運用するなら『投資信託』がお勧め

資産運用を取り入れたプランを組む場合、投資信託を活用することをおすすめします。 なぜならプロにお任せで手軽に分散投資ができるからです。

もっとも、投資信託は運用リスクがあって元本は保証されません。

ですので、うまくできるか心配な人はしっかり勉強してから始めるか、あるいはFPに相談するなどして始めてみるのが良いでしょう。

投資信託に自信がない方はFPに相談して始めることをおすすめします!

運用のリスクを取りたくない場合『保険』がお勧め

運用リスクを取りたくない人は、貯蓄型の保険で増やすという方法もあります。

死亡や介護、三大疾病などの保障を確保しながら老後資金を貯めることも可能です。

保険にも色々なタイプがありますので、自分にあったものを見つけたい人はFPに相談してみてください。

ステップ4 実行する

プランニングが済んだら、早めにプランを実行に移しましょう。

「貯蓄の”計画を立てた”(まだ動き始めていない)」

「資産運用を始めるために”証券口座を開いた”(まだ運用商品を購入していない)」

「保険の”相談に行った”(まだ申し込みしていない)」

ここまでで止まってしまっている方が驚くほど多いのが現状です。

早めにプランを実行に移すことで、時間を有効に活用でき、老後資金を貯める目標を達成しやすくなります。

お金のことは後回しになりがちなので、早めにプランを実行に移し目標達成に近づけましょう。

当初考えていた予定が狂った場合は適時プランを見直すことをおすすめします!

まとめ

老後の暮らし方別、夫婦の老後資金

- “最低限”慎ましい暮らしでよい夫婦は『1500万円〜』

- ”安心して”生活したい夫婦は『3000万円〜』

- ”ゆとり”をもって楽しみたい夫婦は『5000万円〜』

夫婦で老後資金がいくら必要かはどんな生活をしたいかによります。 お金に余裕があれば老後を楽しむ余裕も生まれますね。

理想の生活を送るには、大きなお金が必要になるかもしれません。

でも安心してください。老後まで、まだ時間はあります。この時間を使って資産運用を行えば、老後資金準備はスムーズに進むことでしょう。

老後資金はいくら用意すればいいのか?どう貯めていったらいいのか?少しでも悩む場合、FPに相談してみてください。

この記事が、あなたの老後資金準備の力になれば幸いです。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。