老後破産の原因と対策!お金に困らないためには生活設計がカギ

最近は「老後破産」という言葉を聞いたりしますが、とにかく老後の生活が不安です。

先を読んだ生活設計(ファイナンシャルプランニング)をしておけば「老後破産」することなく、安心して老後の生活を過ごすことができます。

この記事で分かること

- 老後破産が増えている原因

- 老後破産を防ぐ生活設計の考え方

- 生活設計の具体的なポイント

「老後破産」とは?

年金生活において生活が困窮している状態のことを最近は「老後破産」という表現を使ったりします。

実際に、破産していなくても、毎月の収支がマイナスだったりぎりぎりで破産したような気持ちで生活していること全般を示します。

老後破産の原因と、老後破産しないための対策を考えていきましょう。

「老後破産」をしないためには生活設計が必要

「老後破産」の数の把握は難しいですが、増えてきていると予想されます。

先を見据えた生活設計(ファイナンシャルプランニング)が必要になってきているのですが、できていない人が多いからです。

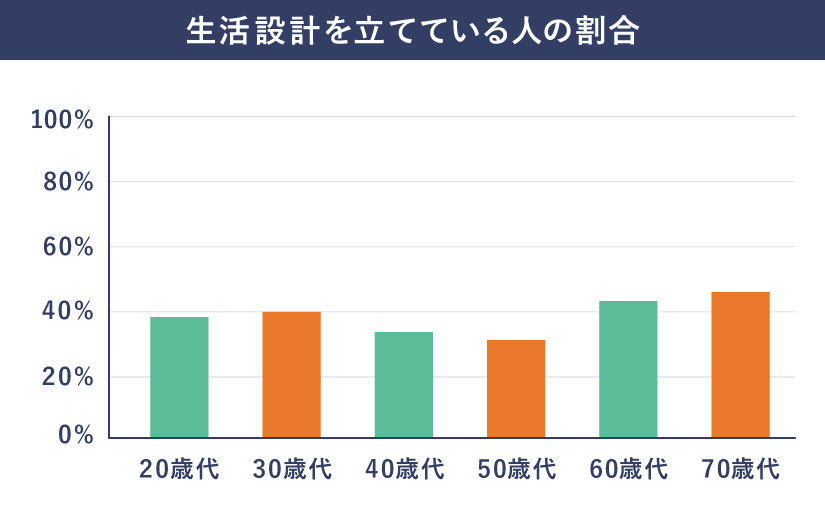

『令和3年(2021年) 家計の金融行動に関する世論調査』によると、生活設計を立てている人は30%~40%です。

ということは、60~70%の人は生活設計を立てていないので、老後破産予備軍になる可能性があります。

40代、50代で生活設計ができている人の割合は少なくなりますが、少しでも早く生活設計を考えるべきかもしれません。

年金開始年齢の引き上げと低金利により生活設計が必要に!

1990年くらいまでは、年金は60歳からもらえ、金利も6%を超えていましたが、現在は、多くの人の年金は65歳からになり、金利もゼロ金利時代が続いています。

この2つの変化により、生活設計が必要となってきています。

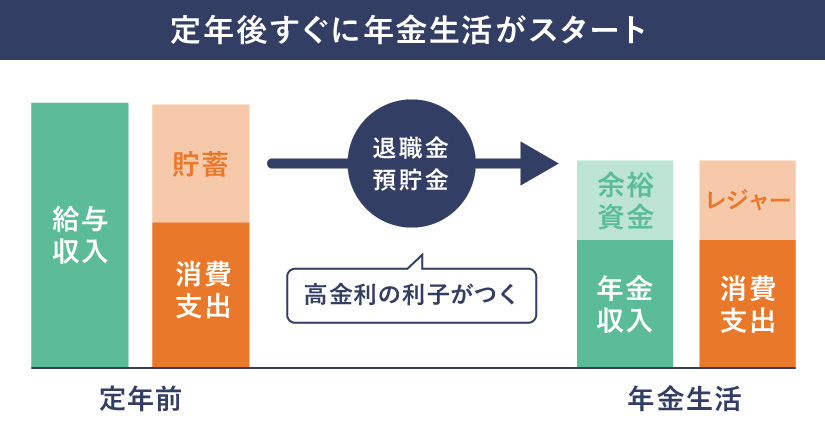

1990年くらいまでの老後生活は生活設計不要

1990年くらいまでは、老後の生活設計をしなくても老後の生活は問題ありませんでした。

会社を60歳で定年退職した後、すぐに年金をもらえるので、年金生活になっても、年金収入で消費支出を賄い、退職金や預貯金は余裕資金(レジャーなど)に回すことができました。

また、金利が高かったので退職金や貯蓄からの利子もかなり期待できました。

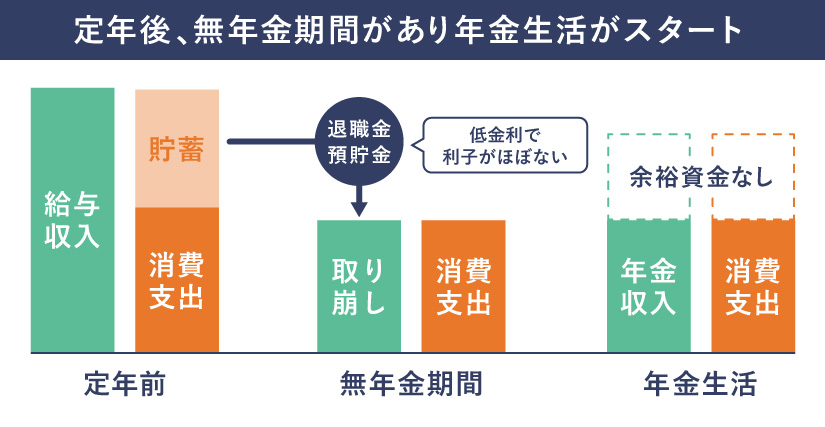

現在の老後生活は生活設計が必要

現在は、老後に向けて生活設計が必要となりました。

年金の「受給開始年齢が引き上げ」になったため、60歳定年退職すると、すぐに年金をもらえず無年金期間ができてしまい、収入のことを考えなくてはいけなくなったからです。

また、「低金利」により預貯金等の利子収入による老後の収入確保もできなくなってしまいました。

具体的には、その無年金期間に退職金や預貯金を取り崩してしまうと、年金生活になったときにお金が無くなってしまいます。

仮に退職金や預貯金を取り崩さなかったとしても、「低金利」により預貯金等の利子収入による老後の収入確保できなくなっているということです。

以上の変化に対応すべく、先を見据えた老後の生活設計をしていれば、「老後破産」をしないような対策をとることができます。

老後破産を防ぐ生活設計のポイントは「再雇用」と「資産運用」

老後破産を防ぐための生活設計上のポイントは「再雇用」と「資産運用」です。

結局「収入を増やす」か、「支出を減らす」ことが必要となってきますが、支出を減らすことは老後の楽しみを我慢したりライフスタイルを変えることとなってしまいます。

まずは、収入を増やすことを考えましょう!

具体的には、「受給開始年齢の引き上げ」によってできた無年金時代を「再雇用」の収入で賄い、「低金利」で期待できなくなった預貯金からの利子収入を「資産運用」による収入で確保します。

定年退職後、年金を受け取るまでは「再雇用」で働く

定年退職後、よほど資産に余裕がない限りは再雇用により収入を確保しましょう。

年金生活になってから使うための資金に手を付けなくてよいですし、収入によってはさらに年金生活のための資産を増やすことができるかもしれません。

一定の収入があれば社会保険料等の負担も軽減されるので、支出を減らすこともできます。

消費支出以上の収入があれば理想ですが、全く働かないと将来の資金を食いつぶしてしまいます。

年金収入があるまでは働くことを考えましょう。

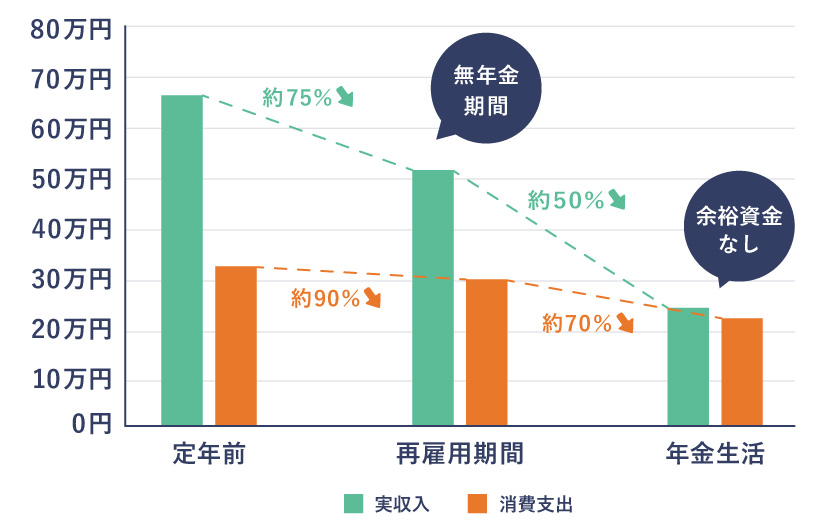

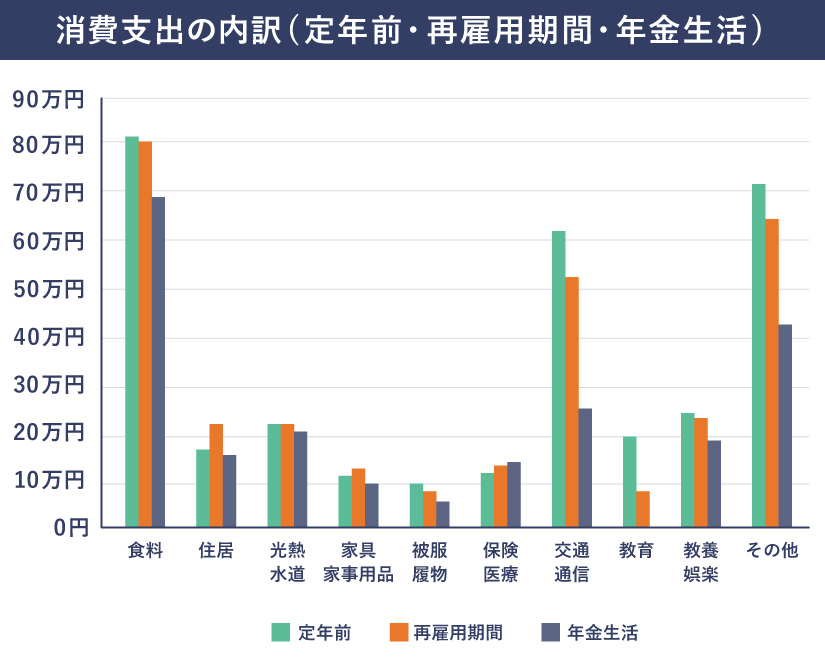

定年前→再雇用期間→年金生活となった場合の実収入と消費支出

現在の老後の生活はどうなっているか、『政府統計の家計調査結果(2021)』から確認してみましょう。

以下は、定年前→再雇用期間→年金生活となった場合の、実収入と消費支出です。

- 定年前:世帯主が55~59歳の勤労者世帯(平均世帯人員3.10人)

- 再雇用期間:世帯主が60~64歳の勤労者世帯(同2.81人)

- 年金生活:世帯主が65~74歳の無職世帯(同2.46人)

「再雇用期間の実収入」は定年前の約75%、消費支出は約90%と、実収入は減っているのに支出はあまり変わりません。収入の減少に合わせて消費支出も減らすことは、それまでの生活レベルを低下させることにつながるので、やはり簡単でないことがうかがえます。

また、「年金生活開始後の実収入」は再雇用期間の約50%、消費支出は約70%です。消費支出を減らすことができないのは、最低限の生活はしていかなければならないからです。年金以外の収入源を確保しないと余裕のない老後生活になってしまいます。

退職金や預貯金を「資産運用」で増やす

退職金や貯めた預貯金は、資産運用で増やすことを考えましょう。

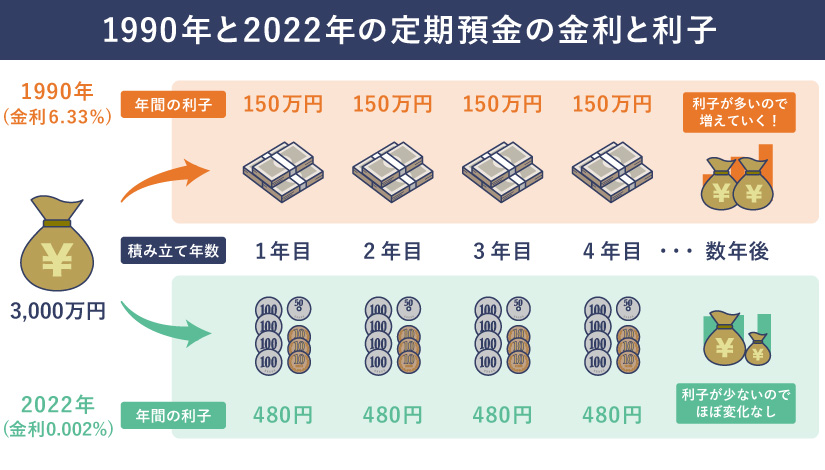

1990年くらいまでは日本は金利が高かったので、退職金等は預貯金にしておけばお金がどんどん増えました。しかし、現在は金利が低く預貯金では全く増えません。

実際に1990年の郵貯の定額貯金の金利(3年以上)は6.33%でした。これですと、お金は13~14年で2倍になります。

3,000万円あれば、金利だけで毎年約150万円(税引後)程度の収入を確保でき、年金生活時の余裕資金を確保できます。

現在の金利は0.002%です。約36000年後に倍になります。3,000万円あっても、金利収入は毎年約480円です。これでは、年金生活の足しにはなりません。

資産運用の勉強をしてお金を増やしていけば、配当収入や増えた分を取り崩すことにより年金生活時の上乗せ収入をとなり余裕資金を確保することができます。

定年以降の消費支出を減らすことは難しい

以下のグラフは、「定年前、再雇用期間、年金生活」の時の消費支出のデータです。

食料、住居、光熱費など基本的な支出はほとんど変わらず、定年以降の支出を大きく減らすことは難しいことがわかります。

年金生活になったときに大きく減っているものは、子どもの成長でなくなる教育費以外ですと、交通・通信とその他の項目です。

旅行や交際費などが該当しますので、それを減らすことは老後の楽しみを我慢したりライフスタイルを変えることになってしまうかもしれません。

楽しみを残すためにも、定年以降に支出を減らすことを考えることは最後の手段にしたいものです。

まとめ

以前は終身雇用で定年まで働き退職金をもらえば、年金と金利収入で老後の生活を送ることができました。

しかし、終身雇用や退職金制度、年金受給開始年齢、金利などが変わってしまい、以前のようなプランは不可能になってしまいました。その結果、何も対策を取らないと老後破産も現実のものになり始めてきました。

老後破産を防ぐためには、将来を見据えた生活設計(ファイナンシャルプランニング)を考えることです。そして具体的に、「再雇用」を検討し、「資産運用」の勉強を始めることは必須です。

将来のことを何も考えずに老後を楽しく過ごしていくことはもはやできなくなっていると言えるでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。