初めての資産運用は「保険」がお勧め!3つの理由と自分に合った選び方

「保険で資産運用って聞くけど、それってどうなの?」

「保険で資産運用ってどうやればいいの?」

「保険のことはよくわからない!」

そうお思いの方には、「保険」を使った資産運用はとてもおすすめです!

なぜなら「保険」を使った資産運用は、

・プロにお任せできる

・仕組みやリスク分かりやすい

・長期運用だからリスクが低い

という初心者に嬉しい3つの大きなメリットがあるからです。

資産運用は「時間」を使ってお金を増やすものです。

あなたが資産運用を始めたいけど難しくてなかなか始められないとしたら、大切な「時間」がどんどん減ってしまいます。

この記事では

・資産運用初心者が保険を選ぶべき3つの大きな理由

・どのように保険を選ぶべきか

などを初心者にも分かりやすく解説いたします。

是非、あなたの資産運用の最初の一歩に活用して頂ければと思います。

資産運用初心者が保険を使うべき3つの大きな理由

保険はプロにお任せできる資産運用

一つ目の理由は「保険はプロにお任せする資産運用」ということです。

資産運用には大きく分けて2つ種類があります。

1、「プロ」に任せてしまう方法

2、株や債券、不動産、金などを「自分」で個別に買って運用する方法

あなたが「資産運用を頑張って勉強して自分でしたい!」という方でなければ資産運用はプロに任せてしまいましょう。

| ■保険会社の”プロに任せる”とは? 保険会社にはファンドマネージャーなど、運用のプロが在籍しております。その運用のプロが、あなたから預かったお金をどのように運用するかを決めて増やしてくれています。 |

保険による運用は将来どれだけ増えるか分かりやすい

二つ目の大きな理由は、保険による運用は将来いくら増えるかが分かりやすいことです。

保険による資産運用は、提案された書類を見れば比較的簡単に、将来いくら増えるかなどを理解することができます。

一般的な資産運用では、自分が運用したお金が将来いくらになるのかは分かりません。

あなたが思っていた以上にお金が増えていることもあれば、あなたが思っていた以上にお金が減ってしまうこともあります。

これは資産運用をしたことがない方にとっては一番怖いことではないでしょうか?

保険による資産運用は、他のものと比べて、将来いくら増えるか分かりやすいです。

資産運用初心者は無理せず、将来いくら増えるか分かりやすい保険から始めることをおすすめします。

保険は長期運用だからリスクコントロールがしやすい

最後、三つ目の大きな理由は、保険による運用は長期運用だからリスクをコントロールしやすいことです。

資産運用初心者は長期運用から始めるべきです。

なぜなら、短期の資産運用は「プロ」でも予測するのは難しいからです。

予測が難しいものほど「資産運用」ではなく「ギャンブル」になってしまいます。

しかし長期の運用であれば「プロ」はあらゆる予測や色々な仕組みを使うことで、リスクをコントロールして運用します。

資産運用初心者は長期の運用を行うことで、リスクをコントロールしやすい『保険』から始めましょう!

資産運用をするなら、押さえておきたい保険種類

いざあなたが資産運用に保険を使うなら、絶対押さえておいてほしい保険の種類が二つあります。

それが、「外貨建て保険」と「変額保険」です。

昨今一般的な保険(円建てや定額)はお金を増やす効果が少なくなっています。最近は銀行に預けても、「金利」はとても低いですよね?

一般的な保険はこの「日本の低金利」の影響を受けますので、お金を増やす効果が少なくなってしまっているのです。

そのような低金利の中でも資産運用効果を期待できるのが「外貨建て保険」と「変額保険」なのです。

資産運用を保険でするならば、この二つの保険種類は必ず押さえておきましょう。

詳しく解説していきます。

外貨建て保険は”アメリカのドル建て”がおすすめ

外貨建て保険とは、その名の通り”円以外”の保険のことです。様々な外貨保険があるなかで、アメリカのドル建てがおすすめです。

なぜなら、アメリカは諸外国の中でも「経済が安定」しており、「金利が高い」からです。

このことにより、為替リスクの影響を受けにくく、資産運用効果を期待できます。

(為替リスクについて詳しくは以下の記事に詳しく書いております)

外貨建て保険を選ぶ場合、迷わずアメリカの「ドル建て」の保険を選びましょう。

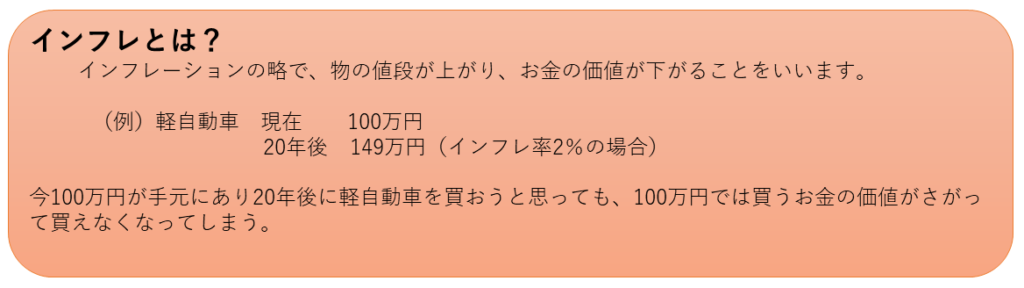

変額保険で「インフレ」に対応する

長期の資産運用では「金利」だけでなく「インフレ」に対応していく必要があります。ここで検討したいのが『変額保険』です。

インフレが起こるとお金の価値が目減りしてしまいます。

このインフレに対応するためには「投資信託」の仕組みを取り入れることが大切になってきます。

変額保険とは「投資信託」の仕組みを取り入れた保険です。

「金利」と「インフレ」の両方に対応ができる変額保険も必ず押さえておきましょう。

保険は「資産運用の目的」で選ぶ

保険による資産運用を行う場合、一番大切なのはあなたの「資産運用の目的」にあったものを選ぶことです。

当然、全ての保険があなたの「資産運用の目的」にあっているなんてことはありません。

ここでは「資産運用の目的」ごとにどのような保険を選ぶべきか、基本の4つのパターンを解説いたします。

自分の「資産運用の目的」にどのような保険があっているか考えてみましょう。

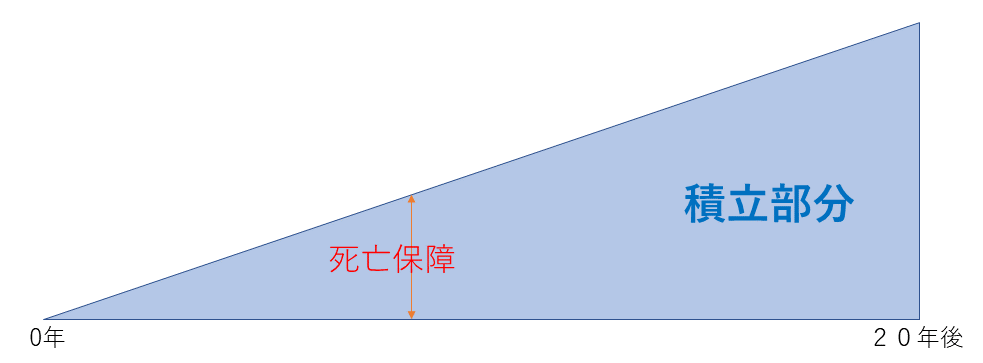

目的が“将来の自己資金”の場合、「保証がない」商品を選ぶ

資産運用の目的が、将来の自己資金の場合、「保障」がない商品を選びましょう。

保証のない商品は、保証が”ある”商品と比べて、資産運用効果が高くなるからです。

死亡時などに自分が積立している金額より大きなお金がもらえる「保障」という機能は、万が一に支払うための余計なコストがかかっています(保障無しに比べて運用成績が下がる)。そのため、将来の自己資金を少しでも大きくしたい場合は、保障は不要ということになります。

例えば、「個人年金保険」と呼ばれるものが「保障」のない保険になります。これは万が一のことがあっても自分の支払った金額しか返ってこないものになります。

(「個人年金保険」という名前ですが、「老後」以外の目的でも運用に使うことができます。)

老後等の自分(家族)で使う資金を目的とした資産運用の場合は保証の無い商品を選びましょう。

(個人年金保険のイメージ)

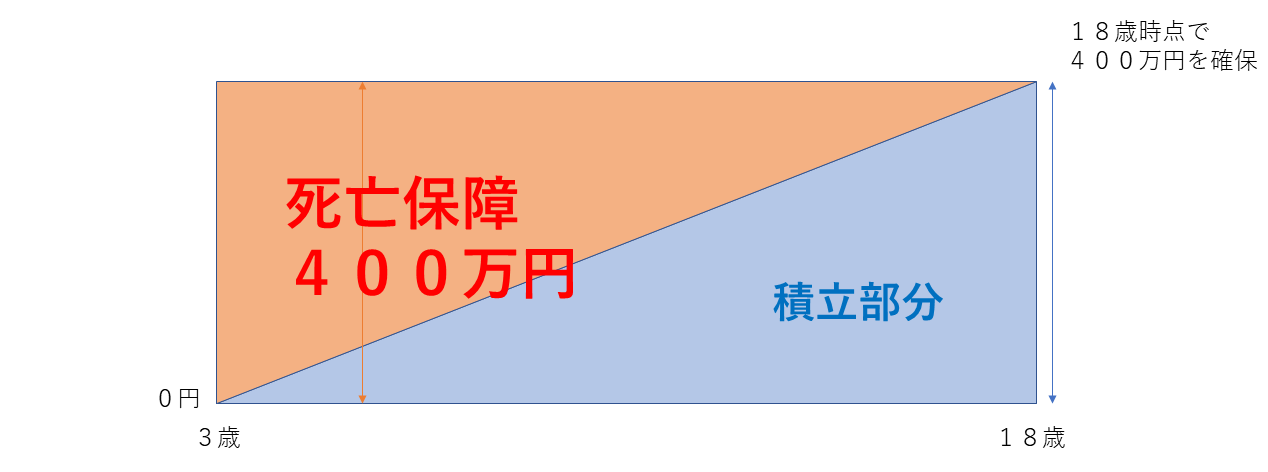

目的が“絶対に必要なお金”の場合、「保障あり」の商品を選ぶ

あなたの資産運用の目的が、家族やパートナーのために必要な場合、”保障あり”の商品を選ぶべきです。

なぜなら、このような「目的」の場合、あなたに”万が一”があった場合、あなたの大切な人が大変な思いをする可能性があるからです。

例えば「教育資金」などがこれに当たります。教育資金などは、自分ではなく、「子供のための資金準備」が運用の目的です

あなたやあなたに万が一のことがあっても必要なお金を運用していく場合、「保障」がついているものを選びましょう

(例)3歳のお子様の大学の資金を18歳までに400万円貯める。同時に万が一の保障も確保する。

| このような商品には、万が一の死亡時だけでなく、がんなどの三大疾病、介護状態によっても「保障」を受けられるものがあります。 この「保障」が確保されていれば、運用途中に何かあったときにも「目的」のためのお金を確保することができます。 ただし、この「保障」を出すためのコストが運用資金から差し引かれ、資産運用の効果は、”保障なし”のものに比べて低くなることは覚えておきましょう。 |

目的が“将来の大きなお金”で“まとまったお金”があるなら「一括運用」ができるものを選ぶ

資産運用の目的が「老後の資金」など、将来に必要なお金を準備すること、で、かつ、まとまったお金を運用できるのであれば、一括でお金を預けて運用できるものを選びましょう。

まとまったお金を当初より運用できる点から、一般的に積立型の運用に比べて運用効果は高くなります。

また、次にお話する「お金を取り崩しながら運用する」商品と比較しても運用効果は高くなります。

目的が“取り崩しながら生活する”なら「分配型」を選ぶ

資産運用の目的が「まとまったお金を取り崩し、使いながら生活する」場合には、分配型の商品を選びましょう。

こちらは先の分配がないものよりも資産運用効果は低くなりますが、毎月お小遣いのように定期的にお金をもらいながら運用することが可能です。

例えば、既に老後を迎えていて、少しでも運用しながらも、生活を豊かにしたいという場合に適しています。

保険による資産運用4つのメリット

保険には様々なメリットがあります。

メリットをより理解して、あなたの資産運用に役立てて下さい。

クレジットカード払いでポイントが貯まる

保険は一般的な資産運用と違い、多くの保険がクレジットカードで支払うことでクレジットカードのポイントが貯められます。

例えばあなたが、1%のポイントがつくクレジットカードで支払ったなら月に3万円の積立による資産運用をしたとします。

月に300円分、年間3,600円分、20年で72,000円分のポイントがつくことになります。

今は銀行に預けておいても金利が低い、キャッシュレス決済が普及して、ポイントを現金のように使えるお店が増えていることを考えると使わないなんてもったいないですよね?

保険の支払いは出来る限りクレジットカードにすることでポイントを貯めていきましょう。

借り入れができる

資産運用の途中で、どうしても急な出費が必要な時は「借り入れ」ができます。

保険は長期の資産運用ですので、急にお金が必要になって短期で解約をすると損をする可能性が高いです。

また、「保障」が付いている保険で運用をしていた場合、解約すると「保障」がなくなってしまいます。

何か病気などをしたりすると、そのあとまた同じような保険には入れない可能性もあります。

そこでほとんどの保険が自分の貯めているお金の中で一定額の「借り入れ」ができるようになっています。

しかしあくまで「借り入れ」ですので、金利がかかってしまいます。

どうしても急なお金が必要なときは、借り入れを検討しましょう。

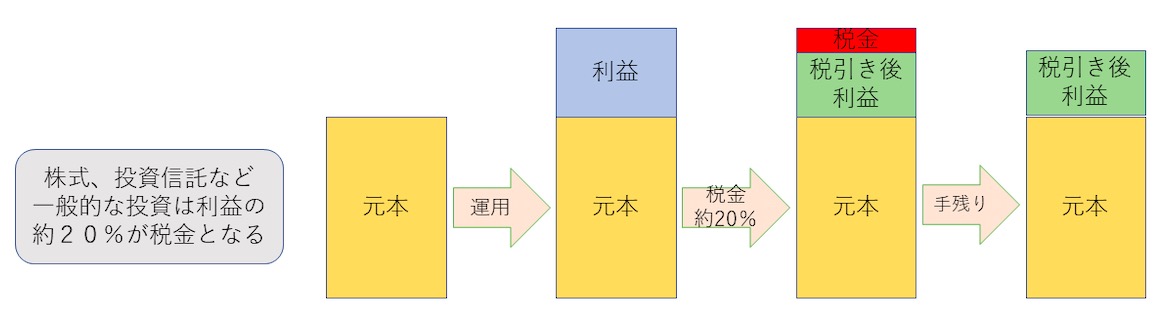

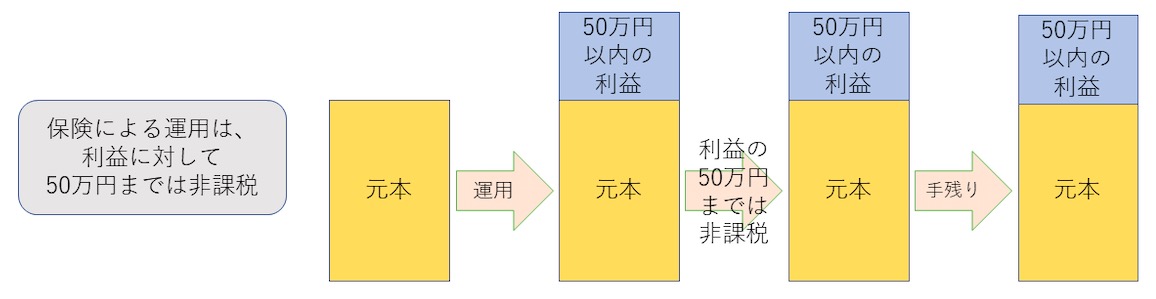

増えたお金に対する税金のメリット

保険で資産運用をした場合、増えたお金に対して他の資産運用よりもメリットがあります。

一般的な資産運用では所得税・住民税として約20%の税金がかかってきます。

100万円が150万円になったら、50万円の20%、約10万円の税金がかかってくる、ということです。

では保険による運用ではどのように税金がかかるか。

一般的に保険で増えたお金は「一時所得」と呼ばれます。

一時所得のメリットとしては、先ず50万円までは非課税となります。

また50万円を超えた部分に対しては、1/2があなたの給与などの所得と合算されて、税金がかかります。

よほど給与などの所得が高くない方でしたら、保険による運用の方がかかってくる税金が少なくなります。

運用資金が所得控除になる

保険による資産運用では、支払った保険料が「生命保険料控除」という所得控除になってきます。

つまり一定の金額が所得から差し引かれることで、所得税、住民税が安くなるということです。

万が一のとき、保険の相続時のメリット

万が一あなたが資産運用途中で亡くなってしまった場合、保険で運用されていたお金は相続財産になります。

この相続時にも保険ならではのメリットがあります。

まとめ

いかがでしたか?

あなたが資産運用初心者なら保険は必ず検討するべきことがご理解いただけましたか。

しかし保険はあくまで広い意味での資産運用の一つの方法にすぎません。

あなたが資産運用をこれから始めてみようと考えているならば、他の商品のことも含めて、総合的に相談できるファイナンシャルプランナーに相談してみることもご検討ください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。