FPが教える正しい家計見直し方法|必ず成功する5つのステップ

「家計の見直しをしよう!」

そう思ったら皆さんは何から始めますか?

「家計簿をつける」「家計簿を見直して使い過ぎていないかチェックする」

このように考える方は多いのではないでしょうか?

私はFPをしており、よく家計の見直し相談を受けます。

もちろん家計簿をつけることも大切ですが、

“なぜ家計の見直しをしようと思ったのか、家計の見直しをして何をしたかったのか“

を是非考えてみてください。

「なんとなく無駄な支出がある気がするからそれを見直したかった」

「子供が産まれたので教育資金を貯めたかった」

「全く貯金が出来ないから節約して貯金に回したかった」

など、家計を見直したい理由は三者三様です。

この点を漠然とでもいいので一度考えてから自分の家計と向き合う事で、

①『家計のどの部分をどれくらい節約すべきか』が分かります。

②『目標金額を貯めるための一番効率のいい手段』が分かります

この記事では、FP流の家計見直し術を解説していきます。

家計見直しの手順から具体的な改善方法だけでなく、私が実際に見直しをした相談事例も紹介します。

家計の見直し=節約することだけではありません。

そもそも節約の必要はなく、お金の貯め方・増やし方を工夫するだけで目標金額を貯める事ができたという事例もあります。

「うちの家計は見直せるところがなさそう」

「家計の見直しをしても手間や時間がかかるだけであまり効果がなさそう」

と今まで家計の見直しに消極的だった方も、FPのやり方を学べば驚くくらい見直しの効果が期待できますよ。

今まで様々な方から相談を受けてきましたが、家計の見直しができなかった方はほとんどいません。

是非、最後まで読んでみてくださいね。

必ず目標金額が貯まる!FPが教える具体的家計の見直し手順

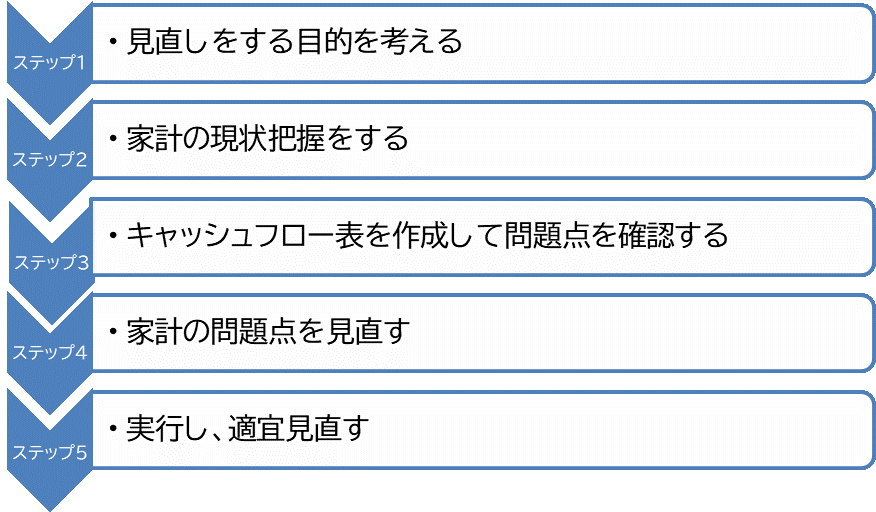

家計の見直しをしようと思ったら以下のステップで取り掛かりましょう。FPとして、必ず踏んでいるステップです。

次章以降では、各ステップごとに具体的に何をすべきか解説していきます。

なぜ見直しをしたいのか、目的を考える

皆さんが「家計を見直したい」と思うときは、何らかの理由や背景があるはずです。

具体的な見直しの行動に移す前に、一度この理由や目的を思い返してみましょう。

「3人の子供の教育資金を1000万ずつ用意したいから支出を見直して少しでも貯蓄を増やしたい」

というように理由や目的が明確である方がベストですが、

「今よりももっと貯金を増やしたい」

「なんとなく無駄遣いが多い気がする」

というように漠然としても問題はありません。

なぜこれらのことを考えなければいけないかというと、見直しの理由や目的によってステップ4の手段が変わってくるからです。

自分にとって一番効率の良い家計の見直しをするためにも、是非考えてみましょう。

家計の現状把握をする

次に、家計の月間または年間の収支や預貯金などの資産残高を確認しましょう。

家計を把握するために1番わかりやすい手段の一つが家計簿です。(家計簿をつけている方は、次のステップ3に進んでください)

ですが、現状家計簿をつけていない方に家計簿を必ずつけてほしいわけではありません。

ここで行いたいことは「食費が平均よりも◎円多い」とか「預貯金が平均より少ない」というように、各項目ごとに金額を見ていきたいわけではなく、ステップ3のキャッシュフロー表を作成するための準備です。(理由は次章1-3で説明します)

家計簿をつけるのが苦手な方や家計簿をつけることに時間をかけたくない方は、収入と大まかな毎月(毎年)の支出額がわかればステップ3のキャッシュフロー表の作成は出来ますので、是非始めてみましょう。

これを機に家計簿をつけてみたい!という方は、以下の記事で家計簿のつけ方を解説していますので読んでみてください。

キャッシュフロー表で将来的にお金が回っていくかどうかなどの問題点を確認する

続いて、キャッシュフロー表を作成し「現状の収支で将来的にお金が回っていくかどうかなどの問題点」を確認します。

家計の見直しというと、家計簿をつけて「自分たちの家計は平均と比べてどうなのか(使い過ぎなのか)」を確認し、毎月平均値に収まるようにやりくりをしていくイメージが強いように思います。(そのため1-2のステップで終わってしまう方が多いです)

ですが、大切なのは将来的にお金(家計)が回り続けるような家計にするという事です。

「お金がなくて老後暮らしていけない」

「お金がなくて子供たちが行きたい大学にいけない」

という状態は、お金(家計)が回っていないということになります。

お金(家計)が回り続けるかどうかを知るためには、家計簿で毎月の収支を把握するだけではなくキャッシュフロー表を作成して将来のお金の流れを把握していくことが必要になります。

以下の記事に、無料のキャッシュフロー表作成ツールを載せていますので利用してみてください。

【FP流】正しいマネープランの立て方。無料シミュレーション付

家計の問題点を見直す

キャッシュフロー表を作成し、今の収支を続けると家計が回らなくなる方や、そもそも毎年の収支が赤字の方は改善が必要です。

見直し方法は単純で、

「支出を減らす」

「収入を増やす」

「またはその両方」

の3つしかありません。

支出を減らすのは固定費から

支出を減らす場合はまず、固定費(ここでは住居費・保険料・通信費・電気代)を節約できないかを確認しましょう。

(食費や光熱費などの変動費から取り掛かる方がいますが、それでは効率が悪いです。)

理由は3つです。

・変動費よりも削減できる金額が大きくなる可能性が高い

・一度削減できれば削減効果がずっと続くので楽でやりやすい

・生活のレベルを落とさない節約ができるので続けやすい

食費を毎月1万円節約しようとしたら、かなり生活レベルを落とすことになります。

1か月ならできるかもしれませんが、これを何年も続けるのは節約が趣味でない限り難しいですね。

しかし、携帯代を毎月1万円節約しても生活の質は変わらないはずです。

このような節約の方が続けやすいので、変動費ではく固定費から見直していきましょう。

具体的な固定費の見直し方は2章で解説します。

収入の増やし方は自分たちが働くか、お金に働いてもらうか

収入の増やし方は2つあります。

・副業をしたり専業主婦の奥様が働きに出るなどして世帯収入を増やす

・資産運用をして貯蓄を増やす

たくさん働いて世帯収入を増やせる方はそれが簡単かもしれません。

しかし、サラリーマンの方が急にお給料を上げるのは限界がありますし、副業を禁止されている方もいると思います。

そのような方はお金に働いてもらう、つまり“資産運用”を考えていきましょう。

詳しくは3-3と4章で解説します。

実行する・適宜見直し

問題点と解決策がわかったら、それを実行します。

ただし、途中で家族構成が変わったりライフプランが変わったりした場合は、キャッシュフロー表をその都度見直していくことをオススメします。

それらが手間だなと感じる方はファイナンシャルプランナーに相談して、お任せしてもいいでしょう。

具体的な見直し方法~支出を減らす~

この章では、見直し効果の高い固定費項目を4つご紹介します。

実際に見直すかどうかを検討する前に、どれくらい節約できるのか見積りだけでも取ることをオススメします。

住居費を見直す

住居費は支出に占める割合が大きい費用です。

住居費は見直しができると削減効果も大きいので是非見直しができないか確認しましょう。

住宅ローンを組んでいる方は借り換えをする

住宅ローンを借りた時よりも、現在の方が住宅ローンの金利が下がっている場合は、借り換えをすると月々の返済額や支払総額を減らせます。

特に、“1%以上金利が下がる方”は、借り換えのメリットが大きいです。

ただし、住宅ローンの借り換えは諸費用も含めて支払総額が減るどうかかを確認する必要があります。

必ず借り換えをする金融機関(※)で見積もりをもらいましょう。

借り換えの相談については以下の記事で詳しく説明しているので読んでみてください。

借り換え相談はFPへ!お勧めの相談内容と金利交渉のマル秘テクニック

注:現在ローンを組んでいる金融機関では借り換えはできません。他の金融機関で借り換えの見積もりを依頼しましょう。

<相談内容>

20年前に2.3%の35年全期間固定金利で3500万円を借入していたお客様。ローンを組んだ当時から勤務先が変わりお給料が大幅ダウン。

毎月121,000円の支払いが負担で、借換も検討したが年収が低すぎてできなかったそう。他に節約できるところがないか見てもらうためにFPの個別相談会にご夫婦で参加。

<相談結果>

ローン残高が1800万円程で返済期間は残り15年。

奥様はパートですが年収150万円程あり、夫婦の収入を合算することで借換が可能になりました。

フラット35(全期間固定金利)で、金利1.2%のローンに借り換え、毎月の返済額が121,000円から109,000円に下げることが出来ました。(マイナス12,000円!)

15年間、毎月12,000円節約することが出来たので、

12000円×12か月×15年=216万円

トータルで216万円も節約できたことになります。

| ■金利交渉が重要! 借り換えの前に、現在ローンを組んでいる金融機関で「金利交渉」もしてみましょう。交渉と聞くと難しそうですが、「〇〇銀行で借り換えると◎%まで金利が下がると言われたので借り換えを考えています。こちらではもう安くならないですよね?」と聞くだけです。 大きな銀行(メガバンク)は交渉に応じてくれる可能性は低いですが、地方銀行や信金等は交渉に応じてくれるところも多いです。この金利交渉で完結すれば、印紙代程度の諸費用で返済額を下げられます。 まずは、現在ローンを組んでいる金融機関で金利交渉を行ってみてください。 |

賃貸の方は家賃交渉をしてみる

賃貸の方が家賃を下げるには、今より家賃の低い物件に引っ越すことも一つの方法ですが、引っ越し代やそれに伴う初期費用もかかってきます。

ですので、まずは今の部屋で家賃が下がらないか「家賃交渉」をしてみましょう。

特に以下の条件に当てはまる方は是非チャレンジしてみてください。

・近隣の物件よりも明らかに家賃が高い

・利便性の低下や生活環境の悪化がみられる

例)隣地に高層マンションが建ち日当たりが悪くなった、近所のスーパーが撤退した等

特に地方だと交渉に応じてくれるオーナーさんは多いです。

生命保険を見直す

生命保険というのは、もしものことがあったときに経済的に困らないようにするために加入するものです。

例えば、

・経済的に困らない部分に生命保険を掛けている

・必要以上の金額が出るような掛け方をしている

このような加入の仕方をしている方は「無駄」を見直すことで保険料を節約できるでしょう。

他にも、生命保険会社を変えるだけで同じ保障内容でも生命保険料が安くなる場合もあります。

自分で全ての生命保険会社の比較をすることは難しいので、複数の生命保険会社を取り扱う『独立系FP』に相談に行き見積もりをしてもらうことをおすすめします。

なぜなら、独立系FPに相談に行くことで3章以降で説明すること全て相談できるため包括的なアドバイスを受けることが出来ます。

詳しくは以下の記事をお読みください。

良いFPの条件と”独立系FP”の見つけ方!FP相談の注意点も解説

生命保険は加入の仕方次第では、毎月1万円以上節約できる可能性もあります。

以下の記事に具体的な見直し方法や保険料が安くなる事例を紹介しているので是非読んでみて下さい。

保険見直しですぐ安くなる3例!無駄を無くし備える正しい保険の選び方

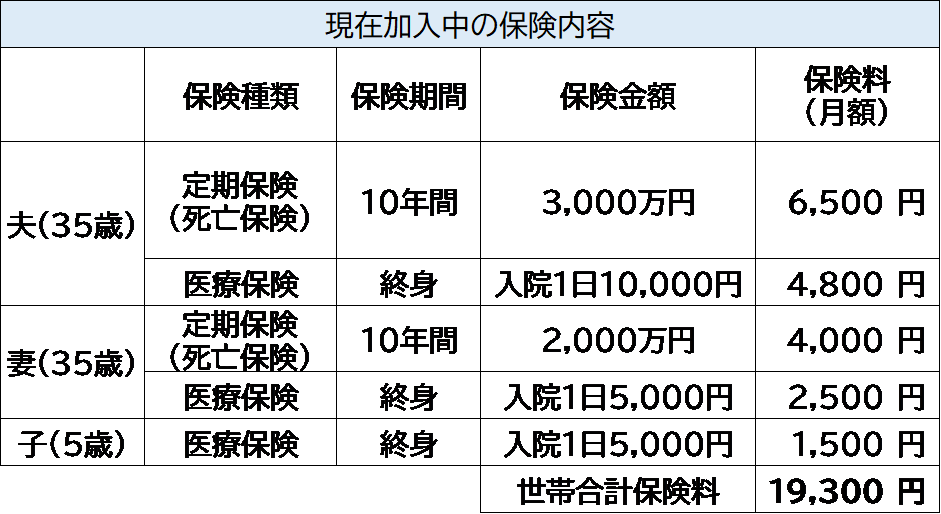

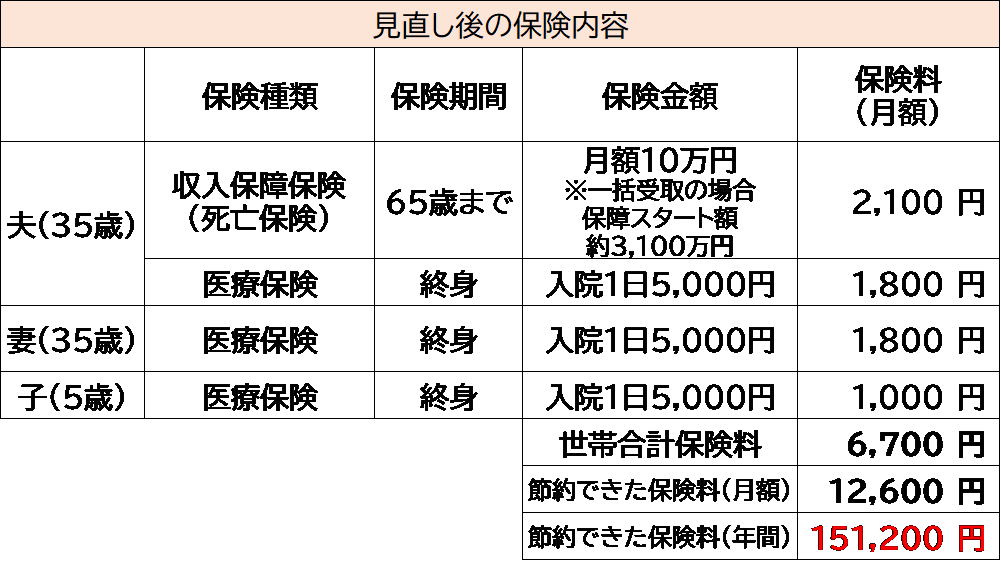

<相談内容>

ご主人の勤務先に出入りしている生命保険会社の営業職員から、2年前に加入。

子供のいる家庭なら生命保険料は毎月2万円~3万円くらいが普通と言われ「高いなぁ……」と思いつつも毎月支払っていたそう。お子様の教育資金を貯めたくて参加したマネーセミナーで、個別相談会に申し込み夫婦で来店。

<相談結果>

①ご主人の死亡保険を定期保険から収入保障保険に見直して保険料ダウン

②ご主人の勤務先の健康保険制度を考慮し、医療保険の日額を5000円に下げて保険料ダウン

③専業主婦の奥様の死亡保障を解約

④奥様、お子様の医療保険は保険会社を変えるだけで同保障内容で保険料ダウン

合計、毎月12,600円の節約になり、年間で15万円の保険料削減ができました。

<浮いた保険料は??>

教育資金を貯めることが目的だったので、浮いた保険料(12,000円)を貯めるのではなく、

「変額保険」を使って資産運用することになりました。

通信費(携帯料金)を見直す

大手携帯会社で契約している方は、格安SIMに乗り換えることで毎月の携帯代を節約できる可能性があります。

MMDLaboが2019年2月に実施した調査によると、端末代・オプションを含んだ携帯代の平均月額料金は、大手携帯会社の契約者の8451円に対し、格安SIM契約者は2753円でした。(参照:2019年スマートフォンの料金に関する調査)

この調査からもわかるように、毎月5,000円程は携帯代が安くなることがほとんどなため、見直し効果としても高いですね。

年間に換算すると…

毎月8451円 ー 毎月2753円 = 毎月5698円

毎月5698円 × 12か月 = 年間68,376円の節約!

今はたくさんの格安SIMがあるので全てを比較するのは難しいかもしれません。

以下のサイトでは18社の料金比較ができるので、どれくらい安くなるのかまず比較してみることをオススメします。

→ 格安SIM比較

50代のご夫婦でご主人の定年を目前に、家計の見直しをしたいということでFPの個別相談に来店。通信費が夫婦で16,000円程かかっていたので使用頻度を聞くと、ご夫婦共に月に1度娘と長電話することがあるかどうかで、メールやネットなどもほとんど使用せず、自宅にはWi-Fi環境があるそう。見直しができると判断。

<相談結果>

夫婦で合計、毎月1万円の節約ができました。

乗り換えるための手続きやセットアップ作業など、難しくて面倒だなと思っていた部分は家電量販店の有料オプションで全て任せることもできたので、その場ですぐに契約したそうです。

| ■携帯の契約は、定期的な見直しや相談が重要 格安SIMに乗り換えることが不安な方は、まず現在の携帯会社に相談に行くことをオススメします。 私自身、プラン変更だけで毎月1000円程安くなりました。たまたま修理の相談で来店したショップの店員さんに「新料金プランに変わっているのでそれに変更するだけで安くなるので変えておきますね」と言われました。 何でも契約しっぱなしにするのではなく見直すことや、相談に行くことは大切ですね。 |

電力会社を切り替えて電気代を節約する

電力自由化後は、様々な電力会社から契約プランを選ぶことが出来ます。電力会社を変えることで、家電の使用量を減らしたりしなくても料金が下がる可能性があります。

取付工事等も不要ですし、電気の質が落ちるといったこともありませんので、

気軽な気持ちで切り替えられると良いと思います。

| ★電気料金シミュレーション例★ 【東京電力】 【A電力会社】 電力会社を切り替えるだけで年間11,436円の節約! |

さらに・・

2017年から都市ガスも自由化されたので、電気とガスのセット割などの料金プランを用意する会社もあります。

| 【A電力会社】 Lプラン・50A・年間使用量4440kWh(月370kWh)年間電気料金 約117,216円 ↓ ガスセット割で年間電気料金 約115,440円 切り替え前と比べると年間13,212円の節約! |

※シミュレーションに使用した会社のガス料金は東京ガスと同じ料金プランのため変わりません※

家計簿や光熱費の明細など全て持参されたので見ていくと、電気代が一人暮らしにしては高め。見直しができると判断しました。

<相談結果>

契約しているガス会社で電気も契約することでガス料金も割引になるプランがあり、それに変更することに。

また、入居時から契約していたアンペア数が50Aで使用量からするとアンペア数を20Aまで下げても良いのではと担当の方が教えてくれたそうです。

特に生活スタイルを変えることなく毎月の電気代が1000円安くなった(年間で12,000円!)という結果になりました。

節約したお金は自動的に貯めよう

2章で固定費の見直し方法について説明しました。

ここで節約できたお金はできるだけ貯められると良いですね。

ですが「お金があると使ってしまう」という方も多いと思います。

その場合は「自動的に貯める仕組み」をうまく使うと効率よく貯金に回せますよ。

ここからは、自動的に貯めるのに適した商品を3つご紹介します。

財形貯蓄制度(給与天引き)

給与天引きでお金を貯める方法です。財形貯蓄制度と呼びます。

給与天引きで自動的に貯められるので、手元にお金があると使ってしまうという方にはオススメの方法です。

ただし、勤めている勤務先がこの制度を取り入れていなければ利用できないため、勤め先に確認が必要です。

この制度が使えない方は、次に紹介する「積立定期預金」方法で行いましょう。

積立定期預金

普通預金から、毎月指定した日に一定額を自動で定期預金に預ける仕組みです。

指定日をお給料日やお給料日の翌日に指定しておけば、使う前に定期預金にお金が移動していることになります。

また、移動先の口座も普通預金ではなく定期預金のため、ATM等で簡単に引き出しはできませんので、自然と貯めることができます。

銀行や郵便局、信金など多くの金融機関でこのような商品を取り扱っていますので、お給料が振り込まれる金融機関で申込をすると良いでしょう。

積極的に増やしたい方は「積立投資信託」もおすすめ

「自動的に貯める仕組み」を使って1-4-2でお伝えした「資産運用」をすることもできます。

例えば「投資信託」なら、自分で指定した金融機関から口座振替で毎月購入することが出来ます。(購入代金の引き落としの日にちも、毎月15日や27日とする証券会社が多いです。)

お給料が振り込まれる口座を指定すると、前章で紹介した積立定期預金感覚で、投資信託を毎月購入することができます。

最近はNISAのように税金がお得になる制度もあるので、それを利用して積立できればさらに効率的に資産運用をスタートできますよ。

投資信託やNISAについては以下の記事で詳しく解説しています。

【初心者必見】投資信託の基本とメリット|失敗しない選び方と始め方

資産運用をしてお金を増やそう!

固定費を見直して浮いたお金を貯めることももちろん大切ですが、資産運用することでお金はもっと増えてくれます。

特に、1-1で考えた家計を見直す目的や理由が「教育資金や老後資金を貯めるため」という方は、節約して浮いたお金を「貯める」ではなく「資産運用して増やす」方が効率的です。

例えば、教育資金として1000万円を18年間で貯める場合、普通に銀行で貯めようとすると、毎月46,000円貯めていかなければなりません。

しかし、毎月29,000円を金利5%で運用していくことができれば、18年後は目標の1000万円になっています。

もともと3万円は貯金出来る方なら、そのお金を貯めるのではなく運用することで、節約しなくても目標の1000万円に到達しますね。

初心者の方でも始めやすい資産運用の方法は以下の記事で詳しく説明しています。

【初心者向け】少額からでも成功できる!1万円からの資産運用3選

5 家計の見直しを無理なく続けるためのコツ

無理のない計画をたてよう

見直し方法は現実的なものでないと意味がありません。(見直し手順のステップ4)

「副業で毎月100万の収入を増やして貯金していく」という計画を立て、本当に100万円の収入を得られれば良いですが、一か八かみたいな計画だと長続きしません。

家計の見直しというのは1回で終わるものではありません。

継続していかなければ意味がないので、無理のない現実的な計画を立てるようにしましょう。

目標に届かない時はやり方を見直そう

いざ家計の見直しをしてみたのにうまくいかないという方は、5-1でもお伝えしたように、見直し方法が現実的ではなかったり目標が高すぎたりする方が多いです。

そのような方は、計画の見直しをしてみましょう。

自分で計画を立て直すのが難しい方は、5-3でも紹介しますがプロに相談してみると良いですね。

始め方、やり方でつまずいたらプロに相談

家計簿を作成するまでは自分で出来る方は多いです。

しかし、キャッシュフロー表の作成からはハードルが高いので挫折してしまう方も少なくありません。

「よくわからないな」「これでいいのかな?」とつまずいてしまった方は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

ファイナンシャルプランナーは家計見直しのプロでもあります。

皆さんの家計のどこに問題点があり、それを改善するための一番効率の良い方法をアドバイスしてくれるでしょう。

まとめ

家計の見直しは以下のステップで進めていきましょう。

1 見直しの目的を考える

2 家計の状況把握をする

3 キャッシュフロー表を作成、問題点を確認する

4 家計の問題点を見直す

5 実行し、適宜見直す

このステップのどこかでつまづいてしまうようでしたら、すぐにFPに相談に行きましょう。必ず力になってくれるはずです。

※家計の相談に関しては以下の記事を参考にしてみてください。

家計の見直しは、家計を効率化することだといえます。

効率のいいお金の使い方、増やし方を取り入れて、素敵な暮らしを送りましょう!

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。