【初心者向け】少額からでも成功できる!1万円からの資産運用3選

あなたの貯金、銀行の預金に眠らせたままにしていませんか?

確かに、預貯金は私たちの生活の中で一番身近な貯金方法です。

超低金利と呼ばれる現在、銀行に預けるだけの方法だと、貯金額が増えないだけでなく、物価が上がったときに対応できません。

しかし、こんな時こそ正しい知識を身につけて資産運用のスタートを切ることをおすすめします。

「でも資産運用って何から始めればいいかわからない」

「リスクが怖い」

「そもそも少額でも出来るの?」

と様々な不安があると思います。

ファイナンシャルプランナーである私がそんな不安にお答えし、初心者でも出来る少額から始められる資産運用の方法を具体的に紹介していきます。

更に、資産運用を行う際に必ず覚えておかなければいけないリスクについて、そして、始める前に知っておいてもらいたいポイントについても、分かりやすく解説していきます。

少額でも早くはじめることで、やがて大きなリターンにつながります。

人生をより豊かにするため、資産運用スタートへ、一歩を踏み出しましょう。

資産運用初心者は毎月1万円から始めましょう

資産運用をするのが初めての方は、「毎月1万円」から始めるのがおすすめです。

なぜ1万円かというと、無理なく続けられて、将来のための貯蓄にもなる額だからです。

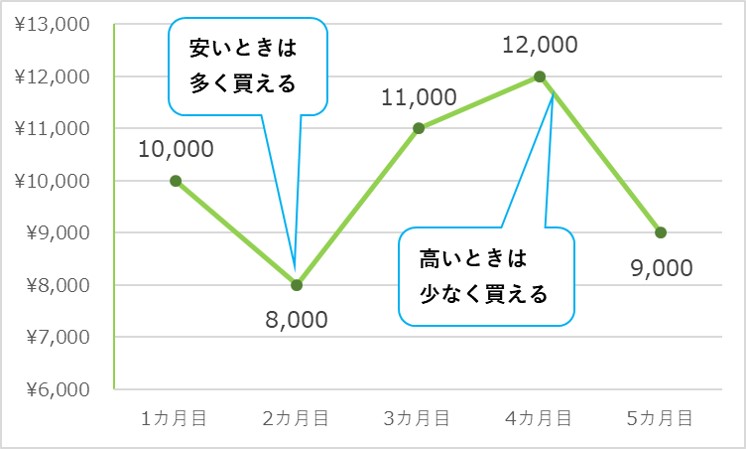

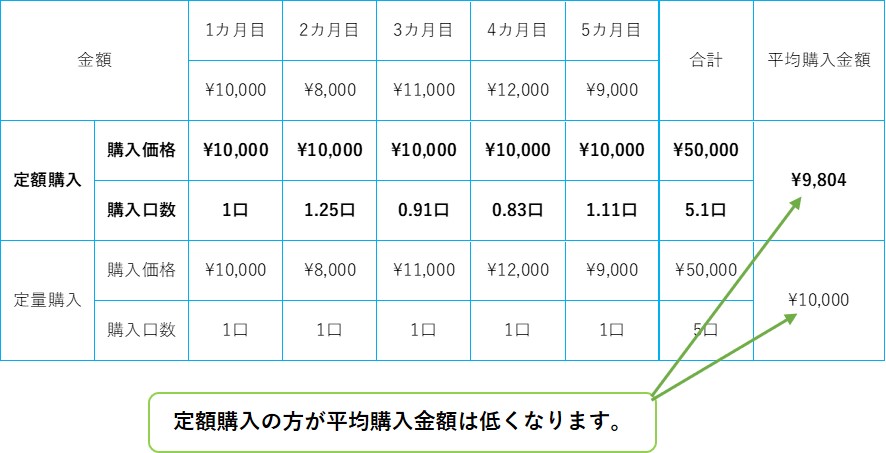

また毎月一定に金融商品を購入していくことで、安いときほど多く、高いときほど少なく買うことができ、購入価格が平均化されます。

<投資商品の価格は変動する>

<定額購入と定量購入>

上の図表のように、投資商品の多くは常に価格が変動しています。一定額で投資(定額購入)すると、価格が高い時期にはより少なく、価格が安い時期にはより多く買い付けることが出来ます。

したがって、一定数購入(定量購入)に比べて平均購入コストを下げることができ、結果的に資産運用が成功する可能性は高くなります。

こういった定額購入する方法を「ドルコスト平均法」といい、投資をはじめる多く方がこの方法を利用しています。

運用に不慣れなうちは自動的に買い続ける定額購入なら、価格の変動の影響をあまり受けずに投資が続けられます。

価格が変動するリスクに強い「ドルコスト平均法」を取り入れて、月々1万円から少額資産運用をスタートさせましょう。

それでは、実際に毎月1万円ならどのような投資方法がよいかみてみましょう。

初心者が毎月1万円から始めるなら「保険」か「投資信託」

初心者が毎月1万円から資産運用を始めるなら、保険か※投資信託をおすすめします。

保険や投資信託の運用は、投資のプロが行うので、専門知識がいらない上に、ほったらかしに出来るので、誰でも気軽にスタートすることができます。

例えばFXや株式投資、債券など他の金融商品はその時々の相場状況によって変動するので、相場を常にチェックしなければなりません。

手間だけでなく、ある程度まとまったお金や、金融知識、テクニックも必要になるので、初心者にはあまりおすすめ出来ません。

ですので、資産運用の初心者には、仕事や家族との時間などに関係なく自分のペースではじめられる保険と投資信託をおすすめします。

1万円からはじめられる~おすすめ3選~

これから紹介する商品は、毎月1万円からはじめられる、たくさんの保険・投資信託の種類から厳選したおすすめの商品です。

①外貨建て個人年金

外貨建て※個人年金とは、米ドルや豪ドル建ての個人年金保険です。外貨ベースで保険料の元本を保証する商品です。

主に外国の国債で運用し、運用成果に応じて利回りを上乗せします。

しかし保険契約となるので短期の解約は元本割れとなり、長期の継続が大前提となります。外貨ベースで元本が保証されているので魅力的な商品です。

|

②変額保険

変額保険とは、集めた保険料を国内外の債券・株式(投資信託)などで運用する保険です。

運用実績に応じて保険金額は変動しますが、契約時に定めた死亡保険金額は保障されています。

また外貨建て個人年金と同様に、保険契約となるので短期の解約は元本割れとなり、長期の継続が大前提となります。

運用をしながら、もしものための保障も必要な人には特におすすめです。

③投資信託(バランス型投資信託)

バランス型投資信託とは、投資信託の中でも国内外の株式や債券にバランスよく投資する投資信託です。

様々な投資先が含まれるため、相場が下落した際にリスクの分散することができます。また保険に比べて、長期ではなくても増える可能性があります。

1本で多くの投資対象に分けて、投資できるバランス型投資信託は、初心者や資産が少ない人にとっては強い味方になります。

リスクについて学ぼう

金融商品はリスクがつきものです。リスクを正しく理解すれば「リスクが怖い」と不安になる必要はありません。

資産運用に共通する3大リスクを知り、リスクと上手に付き合う術を学びましょう。

価格変動

価格変動とは、投資商品が高値になったり、安値になったりと、価格が上下するリスクのことです。

リスクといっても、価格が上下するので、リターンになることもあります。

リスクとリターンが表裏の関係なので、短期的な上下に一喜一憂しないことが重要です。

為替変動

為替変動とは、外国為替取引において為替相場が変動することにより、損益が生じるリスクのことです。

日本円で取引されている投資商品には為替リスクはありませんが、外貨で取引される投資商品にはこのリスクがあります。

為替は常に動いているものですが、長期間保有することで、変動影響を小さくすることができます。

金利変動

金利変動とは、将来の景気や経済によって金利が変動することにより生じるリスクのことです。

一般的に景気が上昇すれば金利が上昇し、債券の価格は下がります。債券を対象とした投資信託は景気や金利の上昇によって、価格が低下する可能性があります。

債券以外の選択肢を組み入れた商品(例えば株式など)を選ぶことにより、リスクを分散することが必要です。

資産運用を始める前に確認しておきたいポイント

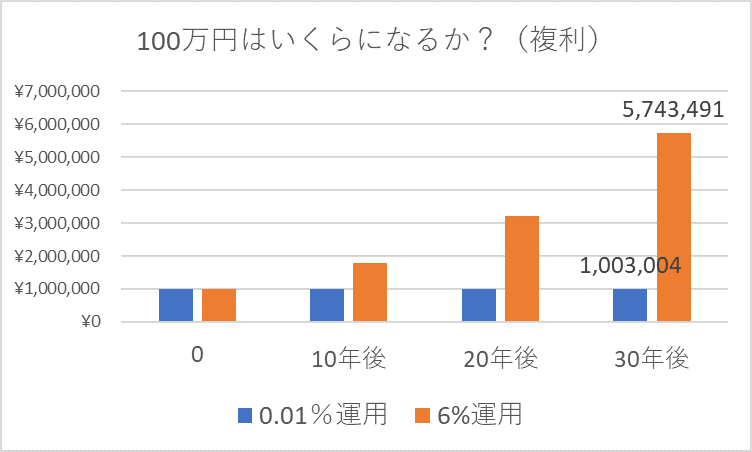

金利の仕組み(単利・複利)

利益の付き方には、単利と複利があります。単利とは、最初に預けた元本のみに利子が付く仕組みです。複利とは、元本だけでなく利子にも利子が付く仕組みです。

単利の商品:預貯金、債券(国債)、投資信託など

複利の商品:預貯金、保険、投資信託、など

預貯金や投資信託などは、単利の商品も複利の商品もあるので見極めが必要です。

複利の商品を使い早くはじめよう!

複利の場合は利子にも利子がつくので、時間をかけると、雪だるま式にお金を大きく増やすことが可能です。

時間をかければかけるほど、複利効果は活かされるので、少額でもまずは早く資産運用を始めることが大切です。

インフレの影響度

インフレ(インフレーション)とは物やサービスの値段が上がっていくことです。

例えば、切手(郵便はがき)は1975年では10円でしたが、2017年62円になり、およそ40年で約6倍にもなりました。

低金利の今の時代、銀行の普通預金に100万円預けてもいても、利息は10年間で100円にしかなりません。

現在の政府や日銀の目標は、「物価上昇率2%」です。普通預金0.001%の時代、物価上昇についていけません。

緊急時の資金は現金預金で用意しておくことは大事ですが、資産を少しずつ運用して「増やす」ことが今の時代必要になります。

自分自身について考える

①ライフプランを書き出してみる

ライフプランはこれからどんな人生を送りたいか、資産運用を始めるベースになります。

まず、「どんな目的で」「いつまでに」おかねを増やしたいか書き出してみましょう。

たとえば、数年後の結婚資金や教育資金を準備するのか、何十年後の老後資金を準備するということでも、最適な金融商品や運用方法は異なります。

必要額や時期を数字で出すことにより、目標利回りも具体的になります。より具体的に書いてみることをおすすめします。

ライフプランを検討する際は”セミナー”に参加すると自分を見つめ直すきっかけになるかもしれません

②どの程度リスクを負える(積極?安定?)

資産運用をはじめるにあたって、必ず確認しておきたいことはご自身の「リスク許容度」です。

リスク許容度とは、資産運用において、自分がどれだけリスクを負うことが出来るかの目安となります。

資産運用はリターンとリスクが表裏の関係なので、目標を設定するだけでなく、必ずどれだけのリスクを取って投資できるのか自分で検討する必要があります。

年齢や手持ちの資金、また投資経験によっても左右されます。

低いリターンでも構わないから、元本割れだけは避けたいと思う方、

リスクは高くても構わないので、積極的にハイリターンを狙っていきたい方

など、自身の性格などによって

「自分がどの程度リスクを負えるのか」

「いくらまで損失が出ても大丈夫か」

などリスク許容度をしっかり把握していきましょう。

少額で資産運用をはじめながら、マネー知識をつけていこう!

お金の勉強だけしていても、お金はいっこうに増えません。

金融商品を買うことをしなければ、何も変わらないのです。お金の勉強は、はじめながら徐々にしていき、ステップアップしていくことをおすすめします。

まずは月々1万円、プロにお任せの投資信託や保険を買うことから、スタートさせましょう!!

↓↓ ゆとり資金がある方はぜひこちらの記事もどうぞ!! ↓↓

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。