FPオススメの初心者向け貯金方法!20年後に1000万円にしよう

「貯金をしたいと思ってもなかなか始めることができない」

「今月も貯金をするお金が無くなってしまった・・・・」

「貯金をしてみたけど続かない」

など、貯金をしたくでもなかなかできなかったり続かなかったりしませんか?

実際に、金融広報中央委員会の調査によると、20代世帯の45.3%、30代世帯の31.0%は貯金ができていません。

しかし、人生はお金がかかります。

貯金をしていかないと、これから訪れる様々なイベント(結婚、出産、住宅購入、子供の教育、老後など)をより良いものにすることはできません。

この記事では、マネー初心者がまずは20年後に1,000万円貯めるための方法をまとめました。

毎月の貯金するお金の作り方から、その貯金を続ける方法を解説します。

そして、次に貯めたお金を1,000万円に向けて増やす方法考えていきます。

まずは、記事を読んで、是非、今日から実践してみてください。

がんばって貯金をして20年後に1,000万円にしよう!

貯金には王道はありません。

収入を増やせば簡単ですが、自分ではなかなか難しいものです。

仮に20年で1000万円を貯めるには、毎月41,666円を積み立てが必要となってきます。

ただし、これを資産運用をしながら増やしていくと、毎月25,000円を積み立てればOKです。

まずは、今の支出を減らして貯金のために毎月25,000円のお金を作る方法を考えましょう。 次に、その毎月の貯金を20年間続ける方法、さらに、貯金したお金を運用して1,000万円にする方法を解説します。

住宅費、生命保険、スマホ代。毎月の見直しは大きい支出から

貯金をするお金を作るにはまずは、毎月かかる支出から見直すとよいです。それは、一度見直せば効果は半永久的に続くからです。

さらに、金額の大きい見直しの方がさらに効果は大きくなります。大きい支出は、住宅費、保険料、スマホ代ではないでしょうか?

住宅費を見直す

住宅費用は家計の中でも多くを占めます。ここを見直せたら大きく貯金に回せます。

賃貸なら安いところへ引っ越して支出を減らす

賃貸アパートやマンションに住んでいるのなら、

今の家賃は高すぎないか?

もう少し安いところに住めないか?

を検討してみましょう。なぜなら、毎月5,000円でも安くなればそれを貯金に回すことができるからです。

勤務先の近くに住めば、交通費等も少し倹約できるかもしれません。

少し狭い部屋にコンパクトに暮らすことによって水道光熱費を減らせたり、必要以上のものを買わなくてよくなるケースもあります。

特に賃貸契約の更新のタイミングが近い方は、安易に更新しないで転居も検討するべきです。

ただし、転居に伴う費用(※1)もかかりますので、そちらも計算に入れておく必要があります。

※1)転居に伴う費用

礼金 → 大家さんに支払う

貸主に住まいを貸してもらう謝意を表すもの。一般的に賃料の1か月分、2か月分の場合が多いですが、なしの場合もあります。

敷金 → 大家さんに預ける

賃料や補修費用の支払いを担保する目的で、大家さんが預かるものです。一般的に賃料の1か月分、2か月分などが多いです。

現在も、賃貸アパートやマンションに住んでいるのなら、転居の際には返還されるのでそれを新たに敷金に充当できますので、負担は少なく済むかもしれません。

前家賃 → 大家さんに支払う

一般的に賃料は、翌月分を前払いします。(後払いの場合もあります。)

契約時に、次の支払いまでに、日割り計算した賃料を支払うことが一般的ですが、これを前家賃といいます。

仲介手数料 → 不動産会社に支払う

不動産会社に仲介を依頼した場合は、賃料の約1か月分を支払います。

最近は、「仲介手数料無料」「半額」「割引」などの不動産会社もあります。

損害保険料 → 保険会社に支払う

入居中の借主の責任によって起きた火災や水漏れなどの損害に備える保険です。

不動産会社に勧めれてしまうケースが多いですが、借主の選択できる範囲なので、補償内容をしっかり確認して無駄なく契約しましょう。

保証料 → 家賃保証会社に支払う

借主に連帯保証人がいない場合に、連帯保証の代行を家賃保証会社に依頼する際に支払います。

その他

引っ越し費用、家具の購入費用など

ワンポイントアドバイス

UR都市機構のUR賃貸住宅なら、礼金、仲介手数料、保証人、更新料がなしとなります。

UR都市機構(http://www.ur-net.go.jp/)

低金利時代には借りるよりも買った方が楽になるケースもあります。

現在、賃貸アパートやマンションに住んでいて「家賃が高すぎる」と思う方は購入を検討してみるのも一つの手です。

なぜなら、マンションなどを買ってしまった方が借りているよりも毎月の支払を減らせるかもしれないからです。

現在は、頭金なしでも住宅ローンが組めるためわずかな手元資金でもマンション等を購入できます。

さらに住宅ローンの金利が低いので毎月の返済額を抑えることが可能です。

購入した場合は、

・住宅ローン

・管理費

・固定資産税

・火災保険料等

の費用が掛かりますが、現在の家賃よりも少なくなるかもしれません。そうすれば貯蓄に回せるお金が作れます。

「マンション(住宅)購入」と思うと、敷居が高そうに感じるかもしれません。

マンションなどの不動産は資産価値があるので、不要になったら売却したり(場合によっては利益が出るケースも)、自分が住まなくても大家さんとなり家賃収入を得ることもできます。

実は、変化するライフプランに対して柔軟に対応できます。

ただし、住宅ローンの返済は比較的長期になりますので、購入の際にはしっかりとした計画が必要となってきます。

持ち家ならまずは、住宅ローンの見直しを検討する。

持ち家で住宅ローンがあるのであれば、ぜひ住宅ローンの見直しを検討しましょう。

現在は低金利が続いているので、金利の低いローンに借り換えをすることで毎月の返済額を減らすことができるかもしれません。

住宅ローンの負担を減らせれば長期的に貯金をするお金を確保することができます。

ただ、借り換えには費用が発生しますので、そちらも考慮に入れての計画的な見直しが必要です。

生命保険を見直す

無駄な生命保険は解約して、必要なものを最小限にします。

生命保険が、支出の中でも大きな割合を占めている人は見直しを検討しましょう。生命保険は長期契約ですから、少しの倹約でも、長期にわたって貯金に回すことができ効果が大きいからです。

特に、見直し効果が大きいのは貯蓄タイプの保険です。契約時期によりますが、貯蓄タイプの個人年金保険、養老保険、終身保険などは、貯金と重なる部分もあり、

「保険を使って貯めた方がよいのか?」

「貯金で貯めた方がよいのか?」

をしっかり考える必要があります。

一般的には、貯金に比べて、保険は保障(死んだときなどの)が付く分だけ貯蓄としての効率は悪くなります。

低金利時代に契約した貯蓄タイプの保険は、利回りが低く普通に預貯金をするよりも損になるケースもあります。

また、

・保険料を月払から年払いに変更して保険料を少し安くする。

・保険料の支払い方法を口座振替からクレジットカード払いに切り替えてクレジットカードのポイントを貯める。

など、細かい見直しで得した分を貯金に回すことも考えていきたいものです。

保険は種類も多く、時代によってメリットデメリットが変わってくるなど、自分で見直しをするのは難しいので、ファイナンシャルプランナー(FP)などの専門家への相談をお勧めします。

スマホ代を見直す

なんとなく支払っているスマホ代。実はかなり安くなります。

毎月のスマホ代金が10,000円を超えているようならぜひ見直しを検討しましょう。見直しのポイントは2つです。

機種の料金を安くする

スマホ機種は、高額なものが増えてきて、最近は10万円近くするものもあります。通常はこれを一括購入ではなく分割で購入することで、毎月の支払いに上乗せされます。

「高いスマホがどうしても欲しい」というのであればしょうがないですが、格安スマホも多く販売されています。一括で買うことができれば、毎月の支払いがなくなりその分貯金に回せます。

毎月の通話料金、通信料金を安くする

最近は「格安SIM」を謳った通信事業者が増えています。スマホの使い方にもよりますが、大手の通信事業者に比べて1/2~1/3くらいにスマホの料金を減額できるケースもあります。格安SIMの通信業者が大手の通信事業者より安いのは主に次の理由です。

- 回線維持費が不要

- 広告費・人件費の削減

- 多くのサービスが有料オプション

- データ通信は安いが電話代が高め

面倒くさいと思わないで一度検討してみましょう。仮に、毎月のスマホ代の10,000円が1/2になったら、5,000円も貯金に回せます。

必要以上に支出を増やさないように、無駄をみつけて貯金を確保する

大きな出費は慎重に

金額の大きなものを買うときは、いったん立ち止まりましょう。もし、それを買わなければお金が余り、多くの金額を貯金に回すことができるからです。

また、必要以上に出費を増やさないためにも、欲しいものを買うときには、「予算」を決めておくことも必要です。

予算を決めておけば、予算オーバーしたときに「本当に必要か?」「金額に値するか?」を検討できるかもしれません。「一晩寝て考える」冷静さも時には必要です。

「ラテ・マネー」を無くす。

毎日の習慣で、なんとなくコーヒーショップで飲んでしまう「カフェラテ」は、本当に必要ですか?

この、カフェラテのように、毎日なんとなく使ってしまうのが、「ラテ・マネー」です。日々はわずかな金額でも、毎月の合計となるとかなり大きくなってしまい、その分貯金に回らなくなってしまいます。

「ラテ・マネー」はなんとなく使っているお金なので把握が難しいですが、

- レシート集め

- お小遣い帳への記入

- 家計簿をつける

など、で把握することができます。ぜひ、1カ月でもよいから把握することからやってみてください。たいていの人が驚くほど大きな「ラテ・マネー」にびっくりするはずです。

もし、びっくりすることで少しでも改善して「ラテ・マネー」が減れば当然貯金に回せる金額が生まれてきます。

家計簿をつけて毎月いくら貯金に回せるかを把握する

もし、家計簿などをつけているのであれば、毎月いくらお金を使っているかはわかっているはずです。さらに、収入と比較すれば毎月いくら貯金に回せるかも簡単に把握できます。

家計簿をつけていない人は、ぜひ始めてみましょう。家計簿をつけることで、さらに、無駄な支出も把握ができ貯金に回せるお金を増やすことができるかもしれません。

後払いは余裕ができてから ~クレジットカードやローン~

クレジットカードやローンは、余裕ができてから計画的に使いましょう。

なぜなら、必要以上にモノを買ってしまったりして、支払いが多くなると結果的に貯金にお金を回すことができなくなります。

クレジットカードやローンを使うと、ほしいものがすぐに手に入れられたり、現金を持ち歩かなくてもよかったり、ポイントがたまったりいろいろメリットはありますが、あとで結局お金を支払わなくてはいけないというデメリットもあります。

貯金を20年間続けるために必要なこと

せっかく貯金を始めても、すぐにやめてしまっては1,000万円には到達しません。

貯金をスタートしたのならゴールに到達するまで続けていくことが必要です。

給与天引きが王道、余ったお金で生活する。

「貯金をしてから使う」当たり前のことをやり通せるかがポイントです。

給与が出ると、やりたいことや欲しいものにお金を使うことから考えてしまいます。

この「お金を使ってから貯金」のプロセスだとお金はなかなかたまりません。給与が出たら、「先に貯金をして残ったお金で生活をする」というプロセスに切り替えることが大切です。

あたりまえのことですが、これができるかどうかがお金持ちになれるかどうかを左右してしまうのです。

「貯金してから使う」を自動的に行う

「貯金してから使う」プロセスを自動的に行う仕組みにしてしまえば、毎月、確実に貯金されます。自動的に貯金する仕組みとしては、給与天引きがベストです。

しかし、給与天引きで選択できる商品は限られてしまうので、銀行口座からの自動振替(引落)で貯金できる商品がよいでしょう。

商品はいろいろあり自分に合ったものを選択する必要があります。

このようにしてしまえば、普段は何もしなくても自動的に貯金ができていきます。

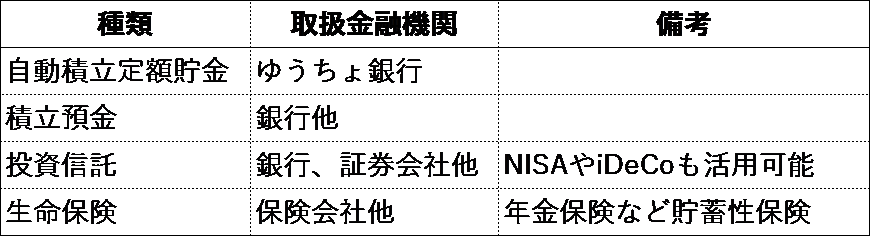

※自動振替で貯蓄できる商品の例(初心者向け)

自分では家計の改善が難しい方は、FPなどに相談するのも良い方法です。ぜひ以下の記事を参考にしてみてください。

年5%の利回り確保のため、お金を貯金するだけではなく、資産運用をしてお金を増やす

現在は、低金利で預貯金ではなかなかお金を増やすことはできません。

預貯金で貯めているだけだと、金利0.01%で、お金が倍になるには7,200年もかかってしまいます。私たちが生きている間にはほとんど増えません。

20年間で1,000万円に到達させるためには、年5%の運用利回りが必要で預貯金では難しいです。

では、お金を増やすにはどうすればよいでしょうか?

やはり、リスクを取って資産運用のことを考えていく必要があります。

「リスクをとって資産運用のことを考えていくのか?」

「7,200年待つか?」

の選択をしなくてはいけません。

初心者が資産運用を始めるときに知っておきたい2つの大切なポイント

資産運用の基本は、「複利」の商品を選び、「インフレ」を考慮し、「税金」の有利な商品や制度を使うことです。

ポイント①「単利」よりも「複利」が得。複利の商品を選びましょう。

金利には単利と複利があります。

単利・・・「元本」に利息がつく

複利・・・「元本+利息」に利息がつく

複利の方が、利息に利息が付きますのでお金が雪だるま式に増えていき単利よりも得です。

また、金融商品は利益の付き方が単利か複利のどちらかになります。(投資信託など両方あるものもあります)

単利の商品 ・・預貯金、債券(国債、社債など)、投資信託 など

複利の商品 ・・預貯金、投資信託、貯蓄性保険 など

ポイント② インフレ率を上回らないと実質的にはお金が目減りになる

インフレになった場合、現在の預貯金の利回りではインフレ率を下回り、実質的にお金が減っていることになってしまいます。

そうならないためにも長期的にインフレ率を上回る運用利回りが必要となります。

インフレ(インフレーション)

インフレになると、モノやサービスの価格が上がるとともにお金の価値が下がっていってしまいます。

もし、インフレ(物価の上昇)のスピードが、お金が増えるスピードより速くなってしまうと、将来には、同じモノやサービスが現在の価格で買えなくなってしまい、これは実質的にお金の価値が下がることになり、お金が減っていることになってしまいます。

ポイント③ 税金の有利な制度や商品を使う

通常、預貯金も含めてほとんどの金融商品は、毎年利益に対して20%の税金がかかります。毎年としてはわずかな金額でも長期になってくると、税金の負担は大きくなります。

最近は、税金の有利な制度や商品(確定拠出年金、NISA、財形貯蓄、保険など)も増えてきています。

そのような制度や商品を使えば、税金分だけ得をしますので、使わないときよりもメリットがあります。

ただし、様々、制約や条件がありますので、それらを理解しなければいけないというデメリットもあります。

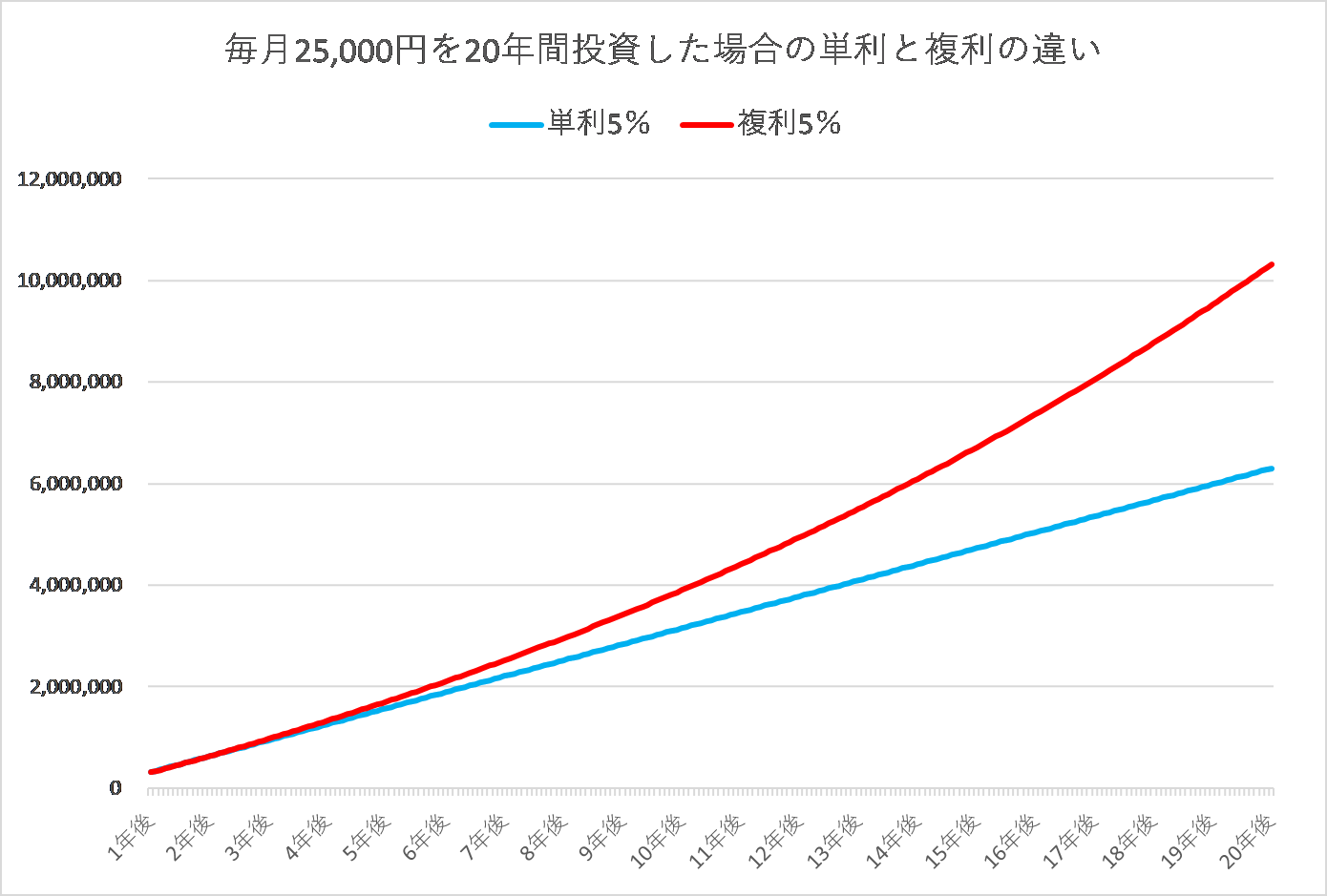

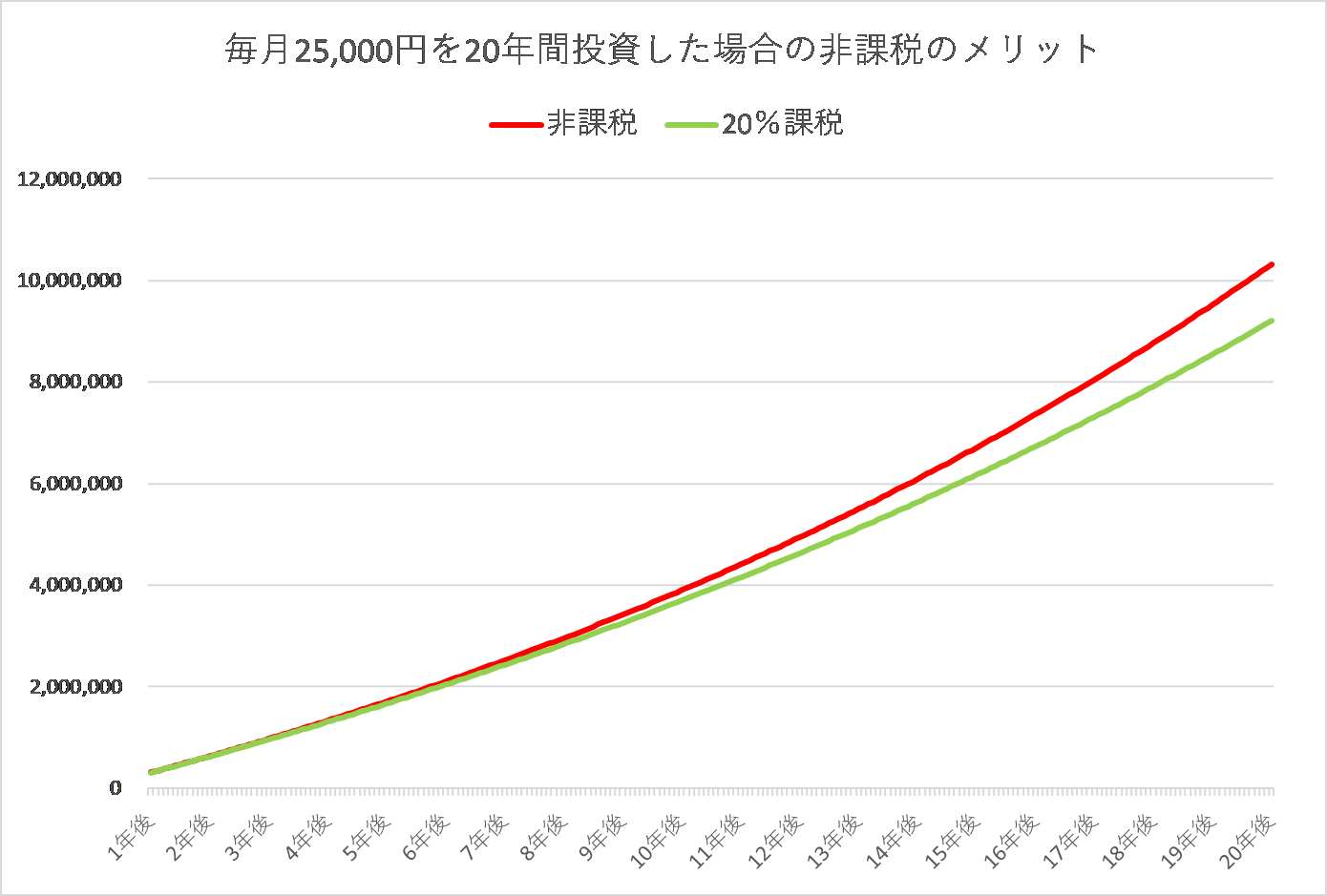

下記のグラフは、毎月25,000円を20年間投資した場合の、比較グラフです。

非課税の商品を選べば、同じ運用利回りでも20年間で100万円以上課税される商品よりも多くなります。

年5%の運用利回りを目指す

年5%の運用利回りを確保するためには、株式投資を中心とした分散投資が必要です。下の図は、MSCIワールド指数で先進国株式の動きを表す指数です。過去20年間の利回りは年約6%です。

この様に長期であれば、株式投資で年5%の運用利回りを出すことは不可能ではありません。

例えば、世界株式に投資をするようなインデックスファンド(投資信託)などを購入すればこの数字に近い結果は出せるはずです。

マネー初心者は勉強するかFPなどの専門家に相談も有効

様々な貯金方法を始めるとなると、もっと様々な知識が必要となってくるかもしれません。また、商品や税制などが変わるためタイムリーな情報取得も必要となってきます。

自分でインターネットや本で勉強することもできますが、マネーセミナーなどに参加したり、ファイナンシャルプランナー(FP)などの専門家に相談すれば、基礎知識から勉強できるだけではなく、最新の情報や自分に合ったアドバイスを受けることもできます。

まとめ

まずは、頑張って貯金することはもちろん必要なことですが、この記事でお話しした通り、低金利の今は、資産運用など、もう少し次の一歩も考えたいものです。そして、大切なことはとにかく始めること。1000万円目指してスタートをきってみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。