【初心者必見】投資信託の基本とメリット|失敗しない選び方と始め方

投資信託は、投資初心者にお勧めとされることの多い商品です。

にもかかわらず、適当に買ってみて、損を出してしまった人はたくさんいます。または、マネー雑誌等のランキングを見たりしながら、そもそも何を選んでいいのか悩んで始められずにいる人も多いのではないでしょうか。

実際、日本で買える投資信託は、約6000本も存在します。その中から数本を選び、利益につなげていくためには、しっかりした基準が必要です。

この記事では、そんな初心者の方に向け、投資信託の基本的な仕組みからメリット、知っておきたいリスクまでを説明したうえで、投資の基本を押さえ、リスクを下げた始め方を解説します。

ぜひ、はじめの一歩を踏み出すための参考にしてみてください。

投資信託とは?図式で解説

投資信託とは、少額でもプロに任せた分散投資を行うことが可能な金融商品

投資信託とは、投資をしたい人たち(個人・法人を問わず、投資家と呼びます)から資金を集めて1本の「ファンド」を組み、運用のプロである「ファンドマネージャー」がまとめて運用します。そこから得た利益は、各自が出した金額に応じて還元される仕組みです。

また、1ファンドの中に、ファンドマネージャーが投資先として選んだ、複数の金融商品が組みこまれているのも特徴です。主に株式や債券などの有価証券ですが、それらの発行元の組織は日本国内だけでなく海外の場合もあるため、間接的に海外への投資も行うことができます。

2章で詳細を解説しますが、簡単に言うと、「元手が少額でも」、間接的にですが「様々な金融商品に分散して」、「プロに委託した」投資ができるというメリットを持つ金融商品です。

投資信託の利益はこう決まる

株や債券は市場の開いている間、常に値動きのある商品です。投資信託は株や債券を投資先として組み入れた商品ですので、それら金融商品の時価評価をもとに計算され、1日に1つの「基準価額」として公表されます。

これが、投資信託の売買金額となり、値上りすれば利益、値下がりすれば損失となります。また、投資信託にはファンドごとに決算がありますが、その際、運用して得た収益を保有口数に応じて投資家に分配する「分配金」を支払う仕組みがあります。

初心者が知っておきたい投資信託のメリット・デメリット

以上を踏まえて、まずは投資信託のメリットとデメリットを押さえておきましょう。

投資信託のメリット

- 元手が少なくても、少額で投資ができる

ファンドを組むことによって、個人では手をだしにくい投資先や、小口では本来買うことのできない株や債券にも投資できます。販売会社によっては、500円~1000円からスタートできるのはメリットです。 - 投資先や時間の分散ができる

投資で大切なのは「分散」です。日々価格が変動する商品に投資する場合、「株と債券」など、異なる値動きをするものにお金を分散することで、それぞれの利益と損失をカバーしあうことが可能になります。さらに、同じ商品でも買うタイミングによって価格が変わるため、毎月の引き落とし等で時期をずらして少しずつ買いたせば、高値掴みのリスクを減らすことができます。1つめのメリットとも関連しますが、分散のしやすさはメリットです。 - プロに委託して運用できる

自分で投資する場合、どの商品のどの銘柄を買うかを決め、値動きに応じて売買を行う必要がありますが、投資信託ならファンドマネージャーが行ってくれます。初心者や、忙しい人には知識や手間、時間を省くことができ、大きなメリットになるでしょう。

投資信託のデメリット

- 元本保証がない

投資信託の投資先は値動きのある商品ですので、元本保証はありません。値下がりのリスクを考慮に入れておく必要があります。 - 運用管理費用(信託報酬)がかかる

プロによる運用代行を行う仕組みですので、手数料がかかります。購入時には、販売会社に「購入時手数料」を支払い、保有している間は、運用会社や販売会社の管理費用として、「信託報酬」が発生します。いずれも金額は一律ではなく、各ファンド・投資信託によって異なります。

投資信託の種類とリスクを下げる選びかた・始めかた

現在、日本で買える投資信託は6,000本あまり存在しますが、そんなにあっても決められない、と感じる人も多いはずです。では、実際にどうやって投資信託を選べばいいかを考えていきましょう。大きな方針を決めてしまえば、対象はおのずと絞られます。

投資信託は、投資する「地域と商品」の組み合わせと配分で、リスクのレベルが決まる

一般的に投資信託の投資先は4種類あり、それぞれ、リスクとリターン(収益)の大きさは連動します。通常、株と債券に投資しますが、それぞれの商品はさらに日本国内と海外で分類できます。つまり、「国内株式」、「海外株式」、「国内債券」、「海外債券」に分散するのが代表的です。ほかにも国内外の不動産に投資する「不動産投資信託(REIT)」などもありますが、まずはこの4種に絞り、これらを分散して持つことをお勧めします。

次に、それぞれのリスクとリターンを考えてみます。当然ながら、株より債券のほうが安定した値動きでリスクは低めですが、その分リターンも低めです。ハイリスクのものほど、ハイリターンが期待できますが、安定性を重んじてローリスクのものを選べば、ローリターンになります。

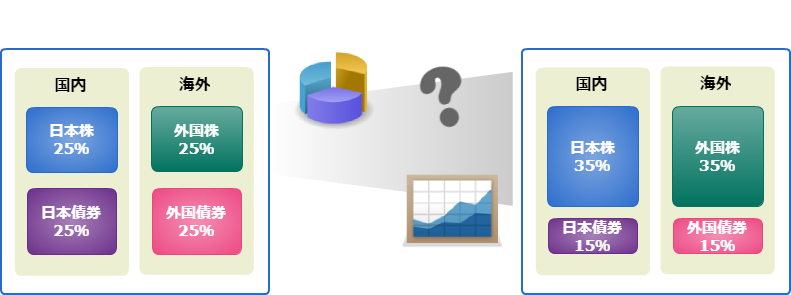

ローリスクでハイリターンはありえませんので、自分がどの程度のリスクとリターンを望むのかを考えて4種の投資先を配分して持つことを考えましょう。悩んだらすべてを25%ずつから始めても良いと思いますが、少し積極的に利益を狙うなら株式を70%、債券を30%でそれぞれを国内外で半分ずつにするなど、大枠を決めます。この配分のことを「ポートフォリオ」と呼んでいます。

<バランスか、リスクと利益をとってみるか、ポートフォリオを考えよう>

お任せで始めたい人は「バランスファンド」に、自分で選ぶ人は投資信託の「運用スタイルと手数料」に注目しよう

・お任せで始めたい人、選ぶ手間を省きたい人には、「バランスファンド」がおすすめ

ここまで読んで、まずはバランス良く始めてみたい、または、自分で4種類の投資信託を組み合わせて買うのは大変だ、と思った人には、1本のファンドの中で株式や債券を組み合わせた「バランス型ファンド」の購入がおすすめです。

バランス型ファンドは、比較的中庸をいくポートフォリオがあらかじめ組まれた投資信託です。希望の配分で投資先が組みこまれているファンドを選ぶことで、自分でポートフォリオを組むことなく、1本の商品で手軽に分散投資が実現できることがメリットです。

・自分で商品を選ぶ人は、投資信託の「運用スタイルと手数料」にも注目しよう

前項で見たように、「国内株式」、「海外株式」、「国内債券」、「海外債券」の4種類の配分(ポートフォリオ)を決めても、それぞれの商品が膨大にある中、どうやって選べばいいのでしょうか。運用成績を見ても、差がよくわからない。そんな時に参考になるのが、投資信託の運用スタイルと、それに連動している手数料率です。

投資信託の運用スタイルは大きく分けて2種類、「インデックス型」と「アクティブ型」があります。

「インデックス運用」は特定の指標(「指標」のことを英語でインデックスと言います)を決め、その市場平均値と同じくらい、つまり連動することを目指すもの。

「アクティブ運用」は市場平均値を上回るリターンを目指す商品です。なお対象となる指標は、各商品別に、代表的なものが存在していますので例を挙げておきます。

- 株価指数

日本:日経平均株価、東証株価指数(TOPIX)

米国:ダウ平均株価、NASDAQ総合指数、S&P500 - 債権指数

日本:NOMURA-BPI

米国:リーマン・ブラザーズ米国総合インデックス

世界:シティグループ世界国債インデックス

さて、運用スタイルは投資信託の運用コストに関係しています。運用管理費用(信託報酬)は投資信託を持っている間、毎日支払われる費用です。ファンドによって異なりますが、インデックスファンドは運用管理費用が低い傾向にあり、0.3%前後から1%未満程度、アクティブファンドは1%を超えるものがほとんどです。

手数料が高くてもアクティブファンドの成績が良ければいいのですが、インデックスファンドの成績を越えられない商品も多くありますので、特に理由がなければ相対的に手数料率が低い商品を選ぶほうがより多くの利益を出しやすくなります。最近では、「ノーロード(手数料なし)」の商品もあります。

したがって、初心者は迷ったら手数料が低いファンドを優先的にポートフォリオに組み入れていくことをお勧めします。

最近では、勤務先の確定拠出年金プログラム等でもファンドを選ぶ機会のある人が増えてきていると思いますが、考え方は一緒です。投資先ファンドの組み換えは随時できますから、あまり悩みすぎずに決めていきましょう。

投資金額は、余裕資金で決める

ポートフォリオやファンドの運用スタイルをイメージできましたか?次に、どれくらいの金額で始めるかを考えます。ポイントは余裕資金で行うことです。余裕資金とは、

①生活資金に充当する可能性や、数年~10年くらいの単位で利用する予定のないお金

②損をして減ることがあっても困らないお金

以上2点に当てはまるお金と定義します。資産づくりのための時間の余裕がある20代、30代には、早めにスタートして長期で考えることを前提に、毎月無理なく買い増していくこと、ある程度のリスクを取って投資することをお勧めしますので、利益が大きくなる時期を待たず、突然解約しなければならなくなる状況は避けたいからです。

またスタートするにあたっては、ある程度まとまった金額をはじめに用意する形や、月々の支払いで積み立てていく形を取ることができますが、分散投資の観点からは、月々定額での積立てから始めるのがおすすめです。株価が安い時であれば、はじめに多少まとめて買っておいてから積立方式で買い増していく折衷パターンも良いでしょう。

お勧めの「余裕資金を積み立てで」行うのであれば、毎月定額で引き落とされても困らない金額を設定してみてください。

証券取引口座を開く

投資信託を買うには、証券取引口座を開く必要があります。口座は、リアルで店舗を持つ銀行や証券会社、ネット専業の証券会社で持つことが可能ですが、一般的には、ネット専業企業の手数料のほうが割安な傾向があります。

また、それらの専業企業はオンライン取引を前提としているので、銀行・証券口座間のやり取りや、Webサイトの取引ページやツールの使いやすさ、情報提供等の利便性が高い部分がある一方、店舗での対人サポートやアドバイスはありません。また、口座開設は無料です。

ファンドの検索やお勧めのポートフォリオを調べたいとき、参考になるサイト

基本的には口座を開いた証券会社の情報ページを参考にすれば問題ありませんが、下記のような第三者機関のサイトも参考になります。資産や目標額を入れると、ポートフォリオを組んでお勧めの投資タイプを教えてくれるツールや、ファンドの検索、各種金融情報やセミナーなどの情報が得られます。

モーニングスター https://www.morningstar.co.jp/fund/

まとめ - 「分散投資」を理解して、投資信託を始めてみよう!

投資信託は、間接的に株や債券といったリスク商品に投資するため、元本保証はなく、常に価格が変動する商品です。

一方で、単価が高く、相対的にリスク・リターンが大きい株のような金融商品への投資に少額から参加できる、債権を組み入れることでリスクを軽減できる、プロの手を借りられるというメリットを持っています。時間・資金の余裕や、知識のない人でもリスクの範囲をコントロールしやすいことが、初心者にもお勧め商品とされている理由です。

また購入する際、10年、20年単位の時間をかけられる若い人には、特に下記の2点を意識していただきたいと思います。

投資では“分散”がポイント!

- 時間の分散

余裕資金、かつ積立で(余力と時期が合えば、初期の一括購入をしても良い) - 投資先の分散

基本の4つの資産構成である「国内株式」、「海外株式」、「国内債券」、「海外債券」をバランスよく

ポートフォリオの構成、ファンド選びに迷ったら、まずは少額で「バランス型」を買ってみることをおすすめします。投資は早く始めて長く続けることも大切ですので、悩んで始められずにいるよりは、小さく始めて学んでいきましょう。もちろん、プロの手を借りても構いません。

基本を押さえて、賢く資産運用を始めましょう!

なお、投資信託の具体的な選び方や手順、ぜひお勧めしたいお得な税制の利用については、以下の記事で詳しく解説しています。あわせて参考にしてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

投資信託選びや見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。