投資信託の選び方徹底解説!現役FPが実際に行う手順を隠さずに公開!

投資信託を購入しようと思い、口座を開設したものの、たくさん商品がありすぎて選べない...

また、最近ではiDeCoやNISA等、有利な制度を選択しても、実際に商品選びが難しく、口座開設だけで終わっている方も多いのではないでしょうか?

実際に商品を選ぶ際に、一番良い商品を見つけたいと思う方が多いと思いますが、良い商品=その人にとって一番良い商品ではありません。

投資信託を選ぶ際は、なんのためにお金を増やしたいかといった目的(運用期間)を考え、その目的に合った投資信託を選ぶことが大事です。

流れを簡単に言うと、

「目標を決める → 運用期間が決まる → 運用期間に合わせた投資対象選び → 具体的な商品(投資信託)を選ぶ」

このプロセスが投資信託選びの重要なポイントになります。

※実はこのプロセスは、FPの私がお客様と投資信託選びを行う際に実際に行っている手順です。

今回の記事では、投資信託を始めて選ぶ方に、約6,000本ある投資信託の中から、自分の目的にぴったりの投資信託を選べるように解説していきたいと思います。

なっとくいく投資信託を選び、さらには、有利な税制を使いこなして、将来安心できる資産を作っていきましょう。

投資信託選びの重要ポイント

目標が決まると運用期間がきまる

投資信託にはいろいろな種類(ファンド)がありますが、選び方で重要なことは「投資の目的をはっきりさせる」ことです。

「投資目的」がきまると「運用期間」期間が決まります。運用期間によって、選ぶ投資信託が変わってきます。

例えば、投資期間が長い方は、積極的な投資スタイルを選んだ方が良いですし、逆に短い方は、安定的な投資スタイルを選んだ方が良いです。

次項で目標と投資期間の考え方を見て行きましょう。

目標の具体例

まずはご自身の投資目的を考えてみて下さい。一般的には、余裕資金をなんとなく無目的で運用しがちですが、それでは、最適な投資信託が選べないのです。

しっかりと目的を考えて、ご自身の年齢から投資期間を明確にすることが、投資信託選びの重要なポイントです。

◆一般的な目標例

一般的にお金を増やす目的は、下記のような、目的が多いです。

- 老後のための生活費(運用期間 10年~30年)

- 子供の教育資金(運用期間 5年~20年)

- マイホーム資金(運用期間 5年~10年)

◆運用期間と投資スタイル

年齢によって、目標(ゴール)の運用期間が異なってきます。まずは投資期間を設定しましょう。

例えば40歳の方が65歳の退職までに、老後資金を貯めようと思ったら、投資期間は25年になります。

投資期間と投資スタイルの目安は次の通りです。

- 20年以上 より積極運用

- 10~20年 積極運用

- 5年~10年 バランス運用

- 3年~5年 安定運用

目的別(運用期間)投資信託(投資対象)の選び方

目的が決まって、運用期間がきまったら、次はそれに合った投資対象を考えていきます。

投資期間が長ければ長いほど、積極的な投資対象を選ぶことになりますが、投資対象別の特徴を見ていきましょう。

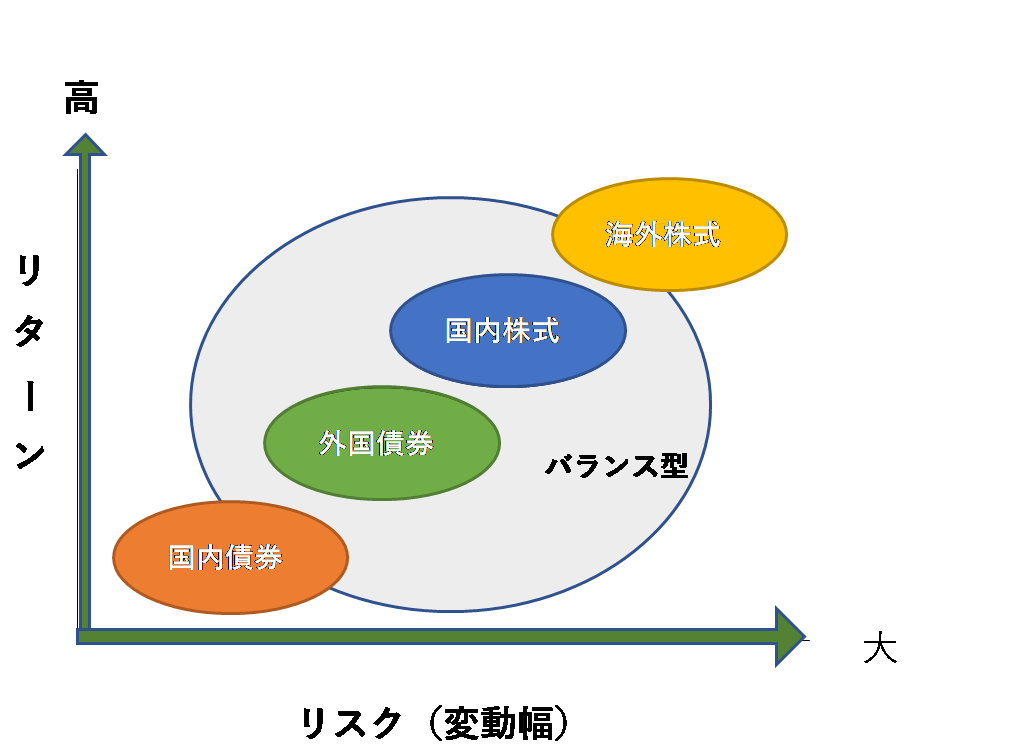

主な投資対象5つとその特徴

投資信託選びで大事な一つ目のポイントは、投資対象です。投資信託は、投資している資産によって、大きく分けて、次の5つに分かれます。

・国内株式投資型

・海外株式投資型

・国内債券投資型

・海外債権投資型

・バランス型

プロに任せる商品とはいっても投資先は様々で、投資先によってリスク・リターンは大きく変わります。投資先の特徴をまずは確認しましょう。

①国内株式投資型

日本の取引所で取引されている株式を組み入れて運用するもの。株価が上がれば大きな収益を得られるが、株価が下がれば損をすることも

②海外株式投資型

先進国や新興国の株式(企業)に投資する投資信託。国内株式より過去のリターンは高い。円高・円安の影響(為替リスク)を受ける

③国内債券投資型

日本国内で、国が発行する「国債」、企業が発行する「社債」など債券のみで運用するもの。値動きが小さいのが特徴

④海外債券投資型

海外の国が発行する「国債」、海外企業が発行する「社債」などで運用するもの。先進国と新興国がある。円安・円高(為替の影響)をうける。

⑤バランス型

株、債券、不動産、などを組み合わせて投資するファンドです。

◆リスク・リターンの考え方◆ 一般的に投資期間が長い場合は、リスクをとって、リターンを取りに行きます。要するに、投資期間が長いほど、海外株式や、国内株式で積極的に増やしていくことを考えます。 逆に投資期間が短い場合は、リスクを落として、安定的なリターンを取りに行きます。この場合は、安定的な国内債券や海外債券が中心になります。 |

次の章ではいよいよ、この5つをどのように考え、決めていくかを解説していきます。

運用期間別、投資対象の選び方

投資期間別にお勧めの投資対象は次の通りです。実際には、投資期間、運用経験値、資産状況等を考えて微調整をすることもあります。

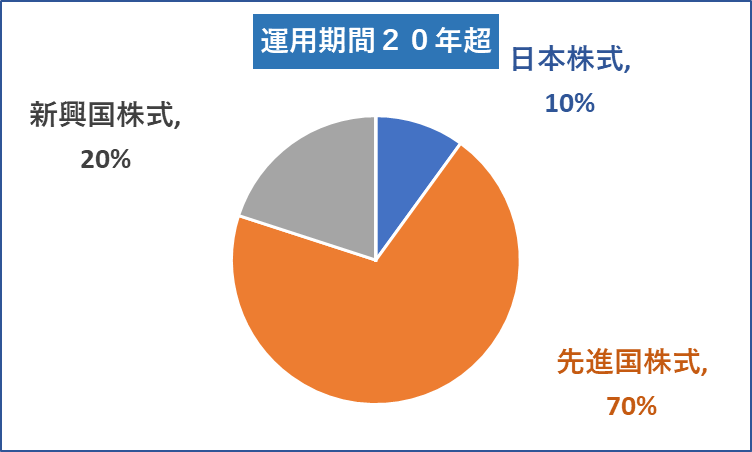

◆運用期間20年以上の場合は「株式」中心でリターンを狙う

国内・海外の株式中心で運用する事をお勧めします。20年超の期間があれば、株式の投資リスクも軽減できると思いますので、かなり積極的な、株式のみの投資割合で運用していく事をお勧めします。

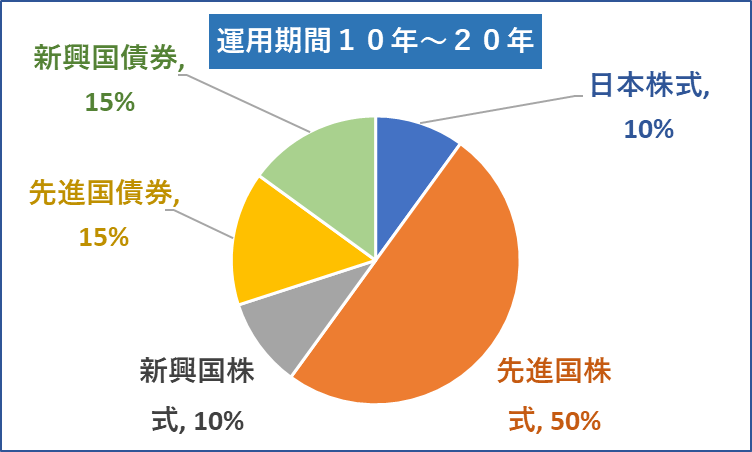

◆運用期間10~20年の場合は「株式7割、債券3割」がお勧め

10年以上の運用期間があれば、株式7割、債券3割程度がお勧めです。

(積極的にリターンを狙うのであれば株式中心でも◎)

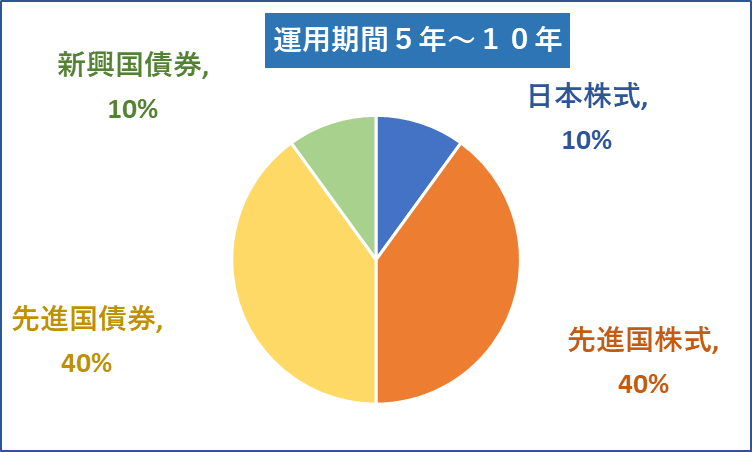

◆運用期間5~10年の場合はバランス良く「分散投資」

さまざまな投資対象(株式や債券)で分散投資して、バランスよく選ぶことをお勧めします。 分散投資を行えば、大きな収益を得る機会は減少しますが、安定した運用への期待ができます。

◆運用期間3~5年の短期の場合「債券中心」でリスクを下げる

投資期間が短い場合は、リスクの低い債券中心で運用する事をお勧めします。しかし、今のような低金利時代では、債券だけですと、インフレに対応できないので、債券80%、株式20%程度で選ぶことをお勧めします。

『インデックス型』と『アクティブ型』の選び方

投資対象が決まったら、投資信託のタイプを選びます。投資信託は、運用方法の違いから、「インデックス型」と「アクティブ型」の2種類に分けられます。

| ◆インデックス型とは◆ インデックス型は、日経平均株価や東証株価指数(TOPIX)といった指数(インデックス)と連動して値動きするように運用するものです。指数に連動するため値動きが分かりやすく、ファンドマネージャーが選ぶことがないため、信託報酬などの運用コストが安いという特徴があります。 投資対象が同じであれば、運用成績はほとんど変わらいので、コストの安いものを選びましょう。ご自身の選んだ証券会社の商品から、コストの安い投資信託を選ぶと良いでしょう。目論見書にインデックス型と書いてありますので、そちらで確認してみてください ◆アクティブ型とは◆ 運用が成功するかどうかは、ファンドマネジャーの目利きや腕にかかっています。アクティブ型はインデックス型より信託報酬などの運用コストが高めです。 アクティブ型は手数料が高くても、運用成績はインデックスよりも悪いものがあるので要注意です。過去の実績をみて判断しましょう。 アクティブ型はリターンの高さが重要です。短期のリターンではなく長期のリターンで比較した方が良いです。10年以上長期的に利益を上げている投資信託が望ましいです。 |

※投資信託の過去の成績を確認したい際は、以下のwebサイトが参考になります。

ただし、海外で実績のあるファンドが、最近日本に進出している商品もありますので、アクティブ投資信託選びは、プロ(IFA)に相談する事をお勧めします。

◆インデックス・アクティブ型まとめ

| 投資信託の運用方法 | 特 徴 |

| インデックス型 | 日経平均株価や東証株価指数(TOPIX)といった指数(インデックス)と連動して値動きするように運用するもの。運用コストが安い |

| アクティブ型 | 指数を上回る運用成果を目指して運用するもの。有望な資産・銘柄をファンドマネジャーが選び、投資信託に組み入れる。インデックス型より運用コストは高め |

※投資信託の手数料は金融機関によって変わります。詳しくは以下記事に詳しく書いています。

長期で成功したい場合に避けるべきファンド3選

① 純資産が減り続けているファンド

一時的に純資産が減っている場合は問題ありませんが、基準価額が大きく下がっていないにもかかわらず純資産額が大きく減少している場合は注意が必要です。

余りにも規模が小さくなる場合、運用に支障が出ることもあります。投資信託説明書には中途償還となりうる最低口数が記載されています。

この金額に近づいてくるようであれば、時価総額の大きい投資信託への乗り換えも考えましょう。また、分配金が出ても純資産額は減少します。直前に多額な分配金が出ていないか確認してみましょう。

② 高分配かつ特別分配金(元本払戻金)になっているファンド

投資信託の分配金には、普通分配金と元本払戻金と呼ばれる2種類の分配金があります。普通分配金は投資信託の利益から分配されます。

一方で、利益以上に支払われる分配金は「元本払戻金(特別分配金)」と呼ばれ、預けた元本を取り崩して支払われます。

このような、分配金の源泉が元本(投資家が支払った資金)から払い戻しとなっている投資信託は「タコ足分配型」と呼ばれることもあります。これは、タコが自分の足を食べる様からそのような名前がついています。

分配金以上に基準価額が上昇している場合は、分配金は収益から賄われているので問題はないですが、高分配な投資信託は、たこ足配当になっているケースが多いので要注意です。

高分配型投資信託は、「目先の分配金」にばかり目を奪われがちですが、必ず「トータルリターン」の視点でチェックし、運用の実態を把握することが大事です。

③ 新商品

新商品がすべて駄目というわけではありません。しかし、優良な投資信託は運用実績をコツコツ積み上げ、後から見てみると結果的に優良だったというわけで、新商品の段階ではやはり優良かどうかの判断はできません。

始めて投資信託を初めようかという方が目論見書を読んだだけで購入判断をするのは危険です。

投資信託なら有利な税制をつかいこなそう

NISA制度

NISAとは税金が有利な制度です。通常投資信託で利益が出た場合、20%税金がかかりますが、NISA制度を利用すると税金がかからなくなります。

2014年1月にスタートした個人投資家のための税制優遇制度です。「毎年120万円まで」の非課税投資枠が設定され、投資金額120万円分までの株式投資や投資信託にかかる値上がり益や配当金(分配金)が非課税となります。

非課税投資が可能な期間(制度継続期間)は2014年~2023年までの10年間(※)です。毎年新たに120万円の非課税枠が追加されます。

※現行NISAは2024年から新しいNISAとして継続されます。

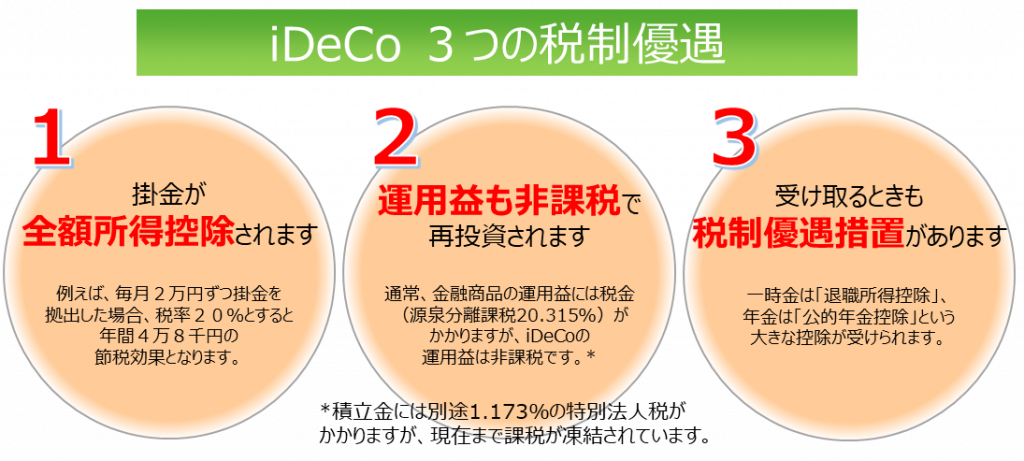

iDeCo

iDeCoは、簡単に言うと、節税しながら、老後資金を準備できる制度です。公的年金の補完的な役割となっています。

掛け金は自分で負担し、さらに、負担したお金を元本保証の預貯金で運用するか、又は投資信託を選んで運用していくか選択できます。

iDeCoは次の3つの有利な税制が特徴です。詳しくは「FP公開!私が考える確定拠出年金(401k)やiDeCoの選び方)」をご参照下さい。

①掛け金が所得控除 ①掛け金が所得控除 確定拠出年金の最大のメリットは、掛け金が「所得控除」となる点です。掛け金分だけ所得が下がり、その分所得税、住民税額がさがりますので、払いすぎた税金が返ってくることとなります。 例えば、年収500万円の場合、月々2.3万円の積立で、年間8.3万円税金(所得税、住民税)が安くなります。 ②運用益が非課税 iDeCoも運用益が非課税です。投資信託で運用した場合は、約20%の税金がかかりますが、iDecoの場合は、運用している間の税金はかかりません。 ③受取時も税制優遇されている |

まとめ

初心者の方には少し難しく感じたかもしれませんが、投資信託選びは目的に合わせて選ぶことが重要です。売れ筋の商品に飛びつかず、じっくり考えてみて下さい。

最終的に選ぶ商品名に関しては、証券会社によって異なります。最終的な商品が選べない方は一度プロに相談するか、セミナー等に参加する事をお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。