【FP流】正しいマネープランの立て方。無料シミュレーション付

あなたは、これからの人生で、どのくらいお金がかかるか考えたことはありますか?

大きい支出では結婚・住宅・教育・老後、日常では車借り換え、旅行など。

生きるってとてもお金がかかりますね。

長期的な「生活設計」をすることをマネープランといいます。

毎年どのくらいお金がかかるんだろう。

老後のお金は足りるのかな。

これからの人生をより楽しく充実するためにも、マネープランをたてましょう。

ファイナンシャルプランナーの私がマナープランのシミュレーション方法を案内します。いつも使用している「ライフプラン表」もダウンロードできる仕組みにしてあります。

一緒にやってみましょう。きっと新たな発見をすることになるでしょう。

マネープランとシミュレーション

マネープランとシミュレーションとは

マネープランとは、人生における「長期的な家計の支出スケジュール」のことです。

結婚、住宅、教育などのイベントが、何年後に、いくらかかるかを設計することです。

年表のようなシートにイベント名をその年のところに書き出していきます。

例えば〇〇年に長男中学入学とか、〇〇年住宅購入などです。

このイベントを書き出したものを「ライフイベント表」といいます。

年表の下方には一年間の収入と支出を書きます。いわゆる、「キャッシュフロー表」です。

この組み合わせでマネープランのシミュレーションができあがります。

マネープランのシミュレーションのメリット

マネープランのシミュレーションは年表になってますから

●一目で、何歳の時にどんなライフイベントでいくらお金がかかったかがわかる。

●一目でその年の貯蓄残高がわかる

●いくら足りないなど、将来の金額がわかる

☞ポイント

過不足額がわかったら、改善したり見直しをするのがマネープランの最終目的です

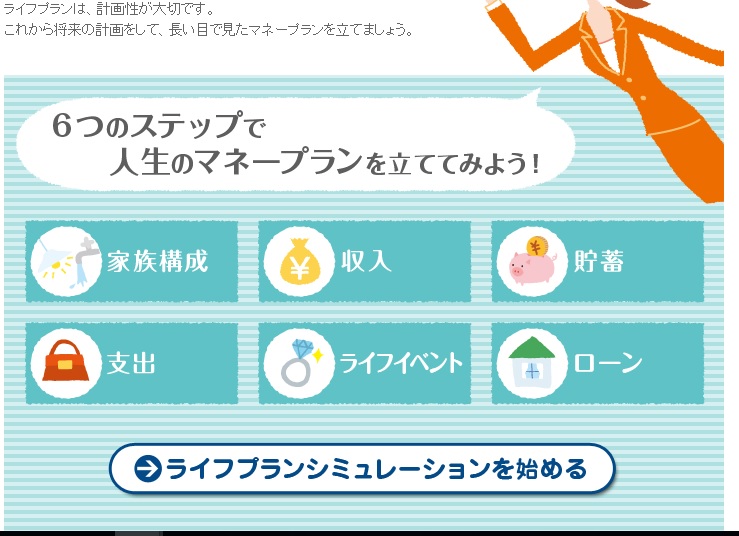

パソコン(スマホ)で簡単なシミュレーションをしてみよう

説明だけではイメージがわきませんね。

まずは、パソコン(スマホ)で簡単にシミュレーションができますから紹介しましょう。

下記は「SMBCコンシュマーファイナンス」のライフプランシミュレーターです。

使いやすかったので紹介します。

「SMBCコンシュマーファイナンス」ライフプランシミュレーター

家族構成・収入・貯蓄・支出・ライフイベント・ローンの6つのステップで入力していきます。

指示通りに入力をしていけば、次のステップへすすみます。

年金額など迷ったら、「参考データ」があるので参考の数値で入力します。

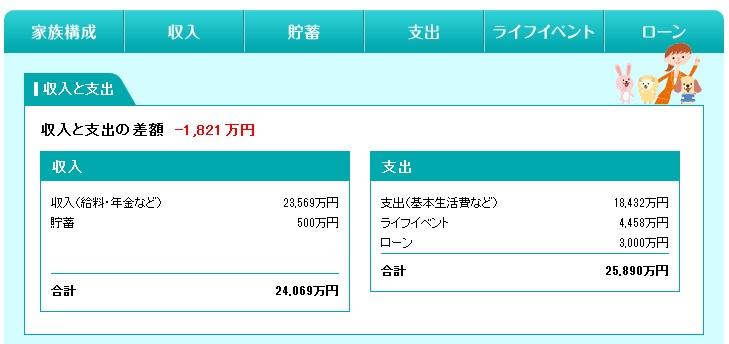

| <今回のシミュレーションの入力内容> 家族構成: 本人35歳 配偶者32歳 こども1、5歳 こども2、3歳 収入 :本人 400万 配偶者 216万 貯蓄 :500万 支出 :基本生活費 384万 ライフイベント:旅行20万 自動車借り換え 5年ごと250万 ローン:住宅ローン120万 |

「結果を表示する」をすると、人生においての過不足額がでてきます。

たいへん! 上記例では1821万も赤字ですね。

でも安心してください。おそらくたいていの人は赤字になります。

下の表でわかりますが、この例の人は毎年毎年、旅行で20万円使ってます。

でも最初はそれでいいんです。まずは、自分のライフプランや夢をいれていけばいいのです。

☞<ポイント>

思い描いたプランや夢を実行しようとすると、現状マイナスであるという、発見ができたわけです。

それがマネープランシミュレーションをする意味なのです!

下方へスクロールすると、キャッシュフロー表(収支表)がでてきます。

家族の年齢もでてきます。

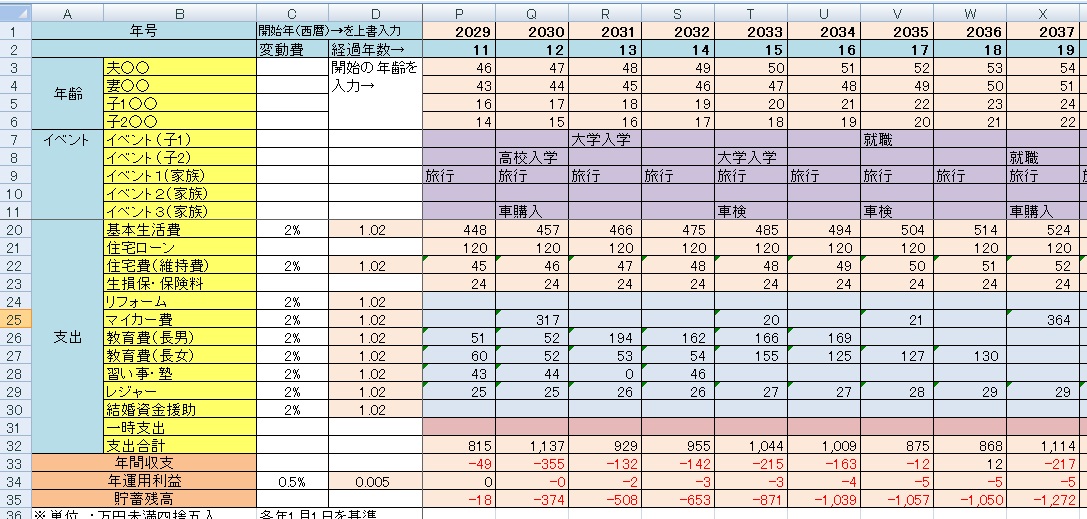

右へスクロールすると、年齢があがっていきます。下の表は一番左の年齢で「子ども1」が19歳「子ども2」が17歳の場合です。子供の教育費も大学在住で支出がふえ貯蓄が減り、貯蓄合計が赤字になることがあります。

このように、家族状況、教育費(私立や効率など選択)、ローンなど入力することによって、長期にわたる家計がみえてきました。ちょっと、驚く数字になりましたね。

「ライフイベント表」と「キャッシュフロー表」で過不足額がわかります。

上記の例でいえば、自動車を手放すとか、毎年の旅行を減らそうなど、改善ができそうです。

オリジナルでシミュレーションしたほうがいい

パソコン(スマホ)で簡単にシミュレーションができました。とても便利ですね。参照データもあってわかりやすいです。

しかし、このシミュレーションでは、「金利・物価変動は考慮していません」と注意書きがあります。

このシミュレーションは、支出金額はずっと固定額のままです。

20年後30年後も学費や自動車など、同じ金額だと思いますか?

インフレ※1を考えなければなりません。

長期にわたるシミュレーションとなると、このシミュレーションでは簡易的すぎます。

せっかくシミュレーションしても、20年後30年後の数値が違っていたらシミュレーションになりません。せっかくならもっと詳細なシミュレーションのほうがいいですね。

インフレを加味したシミュレーションをやってみよう

ファイナンシャルプランナーは、詳細な物価変動も計算に入れたライフプラン表を使います。

また、収入や支出ももっと詳細にしたものを使います。

そのほうがより、ライフプランの全体がみえてきます。

まずはここをクリックしてください。

Excel 2007以上はこちら

ライフプラン表 ←こちら

Exsel 2007以前(古いバージョン)はこちら

ライフプラン表(旧Ver) ←こちら

この表をつかってイベントを入力して金額も入れていきましょう!

※スマホで見ている人は、スマホにExcelが入っていれば操作は可能ですが、細かい表なので。パソコンでやることをおすすめします。

入力する前に

〇画面の下に「シート」が4つありますね。みなさんは、一番左のシート「ライフプラン表(入力用)」に入力していってください。2つめのシートは記入例です。3つめのシートは原本です。こちらはいじらないようにしましょう!

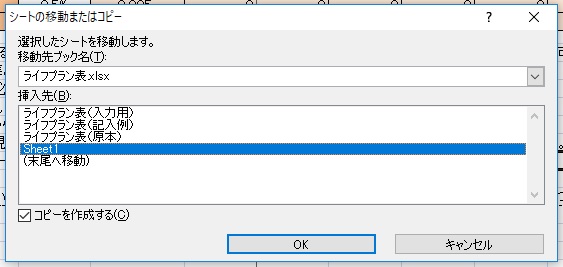

もし原本を活用したかったら、シートのコピーをしてください。

| <シートのコピー方法> ①コピーしたいシートを選ぶ。 ②シートの名前の上で右クリック ③「移動またはコピー」を選ぶ。 ④「□コピーを作成する(C)」にチェックを入れる☚大事 ⑤挿入先(B)はsheet1や(末尾へ移動)を選ぶ ⑥「OK」を押すと同じものが別のシートにコピーされます。 |

※うすオレンジ色のセルには計算式が入っています。上から入力できないようになっています。いじらないようにしましょう。

上からなにか文字を入れると下記のエラーメッセージがでてきます。

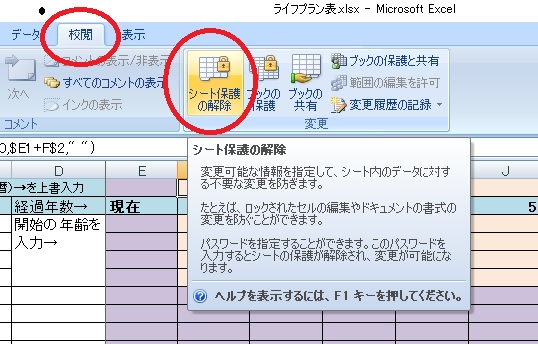

金額を変えたい時などは「シートの保護の解除」をすれば入力できます。

↓方法

| <シートの保護の解除方法> ①画面上の「校閲」を選び、「シート保護の解除」をクリックする。 ②保護が解除されて入力することができます。 ※Excelのバージョンが古い人は「ツール」から「保護」を選び「シート保護の解除」を選びます。 |

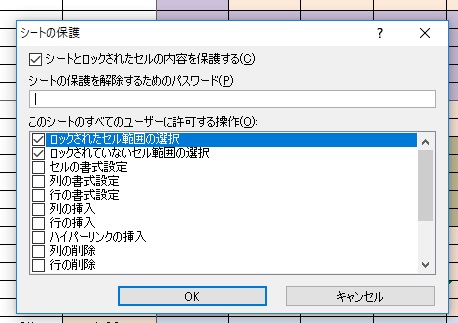

| <シートを保護する方法> 解除したら、またシートを保護しておきましょう ①画面上の「シートの保護」を選ぶ。 ②下記の画面が出てくるので、そのまま「OK」 ③また保護されます ※Excelのバージョンが古い人は「ツール」から「保護」を選び「シート保護」を選びます。 |

さっそく入力してみよう

<手順>

Ⅰ 家族情報をいれる

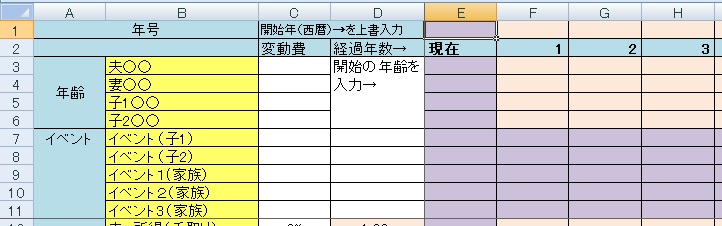

黄色い部分、B3から縦へ家族の名前をいれます。

E1に現在の西暦を入れます。すると、F1以降に自動的に西暦が入っていきます。

自動で西暦が入るように計算式がはいっています。

E3から下へ、家族の現在の年齢を入力します。すると自動で横へ年齢が増えていうよう計算式が入っています。

※これから出産予定の方、子どもがほしい方は、シートの保護を解除して、〇年後のその家族のところに、その年に0(0歳)と入力します。

※現在0歳のお子さんも自動計算にならないので、シートの保護を解除して、現在ところに、0(0歳)と入力します。

以降横へコピーする方法は、セルの右下にカーソルを合わせ、十字カーソルになったらctrlを押しながら右へドラックしていきます。1歳ずつふえていきます。

Ⅱ イベントを入れる

予定しているイベント名をその年に入れます。

例えば車購入、中学入学など、旅行などです。一目見てわかるようにするためです。

☞<ポイント>ライフイベントを入れることにより将来の設計がはっきりとしてきます

Ⅲ 収入を入れる

所得は年間の手取り額です。ボーナスがある場合はボーナスの手取り額も合算します。

E12に所得を入れると、F12以降が自動で数字がはいります。

変動率2%で増えるように計算式を入れています。

※厚生労働省データ 民間主要企業の賃上げ状況が平成26年から平成29年 まで2%以上なので2%にしてあります。

★変更したい場合はC12を数字だけ変えれば自動で計算されるようになっています。

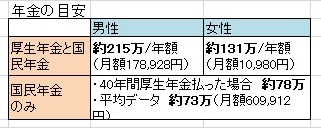

・20年30年先までのライフプラン表なので、年金の項目もあります。

→年金額がわからない場合は以下を参考にしてください。

・退職金手取り額を入れます。

→わかない場合は以下を参考にしてください。

・個人年金の項目もあります。生命保険の個人年金に加入している人は、

保険会社からくる案内をみて入力しましょう。

・一時収入は相続で一時的に収入があったなど。

<参考データ> 年金の目安

【出典】厚生労働省年金局 平成27年度 厚生年金保険・国民年金事業の概況

<参考データ> 退職金

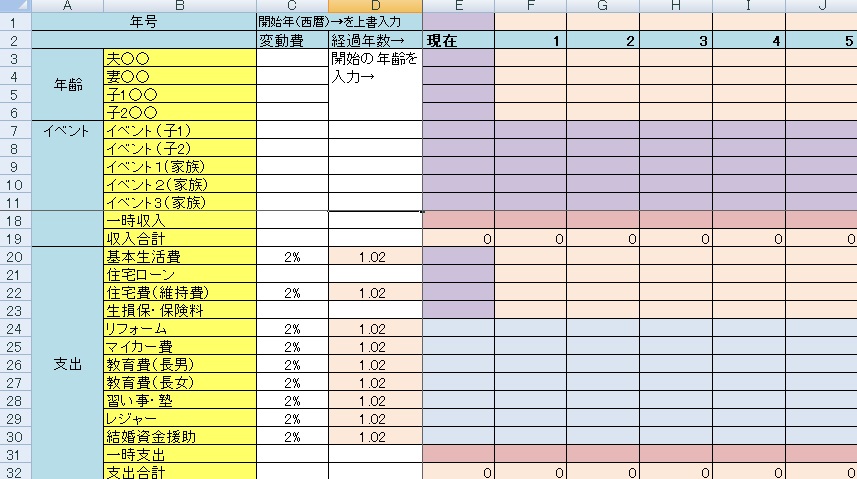

Ⅳ 支出を入れる

このライフプラン表では、変動率を2%で計算してあります。

これは、日銀、政府がインフレ率2%を目標といているからです。

変更したい場合はC12の数字をかえてください。

〇基本生活費の中には食費や光熱費や交際費などを入れます。

E20の紫色のセルに数値を入れてください。以降自動で計算されます。

→住宅関係・車関係・教育費はのぞきます。

〇住宅ローンは住宅ローンを組んでいる人だけ、年間のローン費を入れます。

E21の紫色のセルに数値を入れてください。以降自動で計算されます。

→管理費や修繕積立費は入れません。住宅関係(維持費)のほうに入れます。

〇住宅費(維持費)

E22の紫色のセルに数値を入れてください。以降自動で計算されます。

賃貸の場合は家賃×12か月。

→何年かに一度の更新料などは一時支出にいれます

→住宅所有者は、年間の管理費や修繕積立費、固定資産税を入れます。

〇生損保・保険料は家族全体の年間の保険料をいれます。

E23の紫色のセルに数値を入れてください。以降自動で計算されます。

→払い込みが60歳まで、子供が18歳までなど、払い込み年数に気を付けましょう。

※リフォーム以降は変動率が自動で計算されるようになっていません。

なぜなら、毎年同じ金額ではないからです。

変動率の関数を使いながら金額を入れる方法を紹介します。

少々難しいかもしれませんが慣れればとても便利な関数式と機能です。

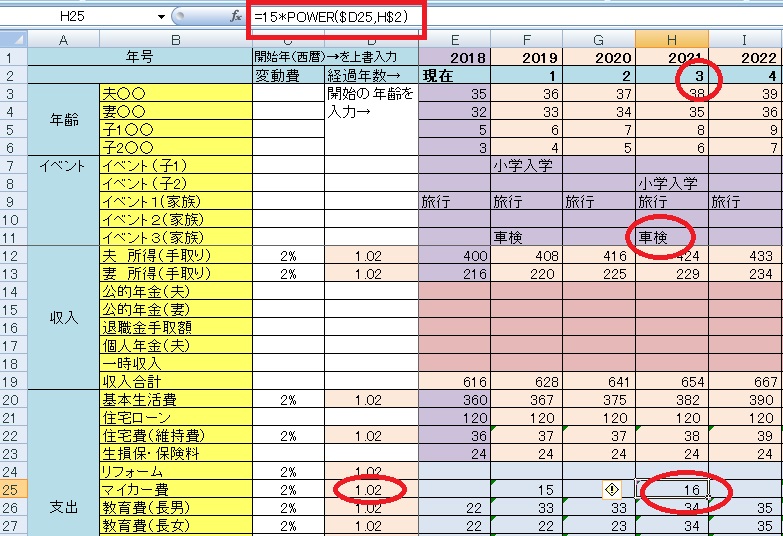

例)記入例のマイカー費を例に説明します。

→3年後に車検費用15万の場合、現在から変動費2%の場合いくらか。自動計算させる式。

①マイカー費の3年後、H25にセルをあわせ、

②=15*POWER($D25,H$2) と入力しエンターを押してみてください。

16と数字が入ります。POWER関数(べき乗)を使いました。

| <式の分析> 15(万)×{D25(1.02)変動率 の H2(3年後3乗)}=16 D25の前に$マークがあるのはコピーをしたときにD25は固定させるということ。 普通の式で説明すると 15×1.023 です。 電卓で1.02×1.02×1.02×15としてもいいですが、20乗とか数が大きくなったときは大変です。 |

③さらに8年後の車検を計算する場合、②の式をコピーすれば簡単です。

H25セルにカーソルをあわせ、Ctrl + C。8年後M25にカーソルを合わせ、

Ctrl + V。数値が入りました。

この方法で他の項目も計算式やコピーペーストで簡単にできます。

<支出の続き>

〇リフォームは予定で入れましょう。

〇マイカー費は、駐車場・車検・借り換えなどです

〇教育費は学校関係です。塾代は「習い事・塾」にいれます

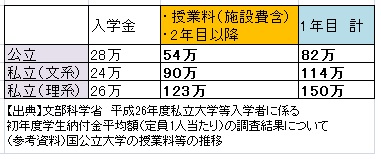

教育費はわからない場合は下記を参考にしてください。

<参考データ>教育費 幼稚園~高等学校

<参考データ>教育費 大学

〇レジャーは旅行や帰省費用などです。

〇結婚資金援助は、援助予定・希望の人はいれます

〇一時支出は上記に入らないものです。

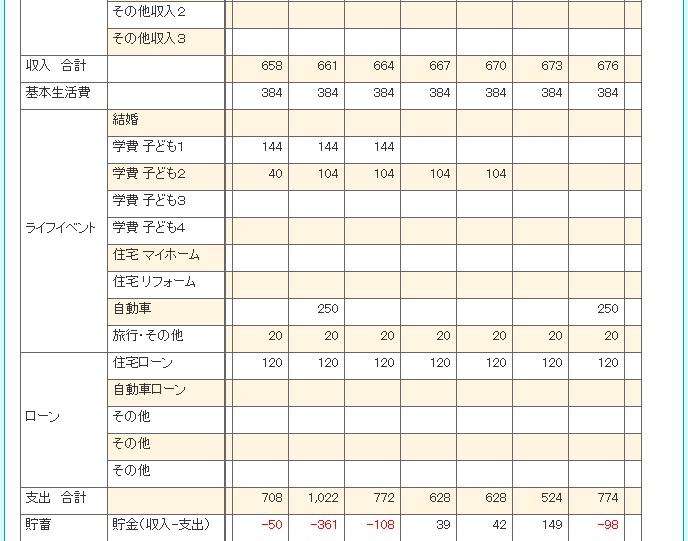

Ⅴ 年間収支が計算され貯蓄残高がわかります。

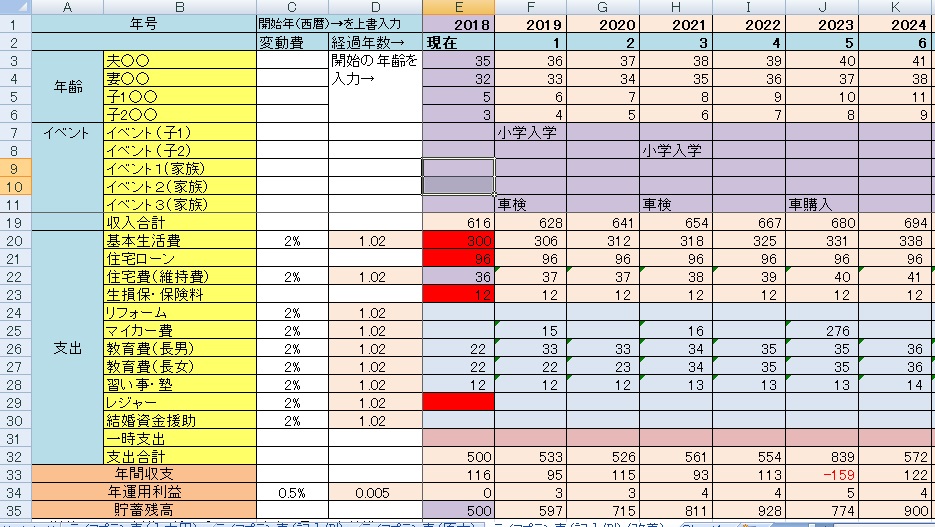

記入例の人は、もともと貯蓄残高が500万からスタートしていて、毎年旅行費が20万です。

子供が大学に入る頃にはすでに貯蓄残高が500万以上マイナスです。

☞ポイントこのように、ライフプラン表を利用してシミュレーショすると、将来の支出がわかり、収支を把握することができます。

貯蓄残高も一目でわかるようになります。ここがポイントです!

シミュレーションができたら、マネープランを変更しなくてはなりません。

| ※年運用利益は0.5%にしてあります。 2017年現在、銀行の定期預金の金利は0.01%(都市銀行)ですが、銀行以外でも運用はできるので0.5%にしてあります。 |

※変動率を変更したい場合はC34の数字を変更すれば自動的に計算してくれます。

作成でおわりにしない。改善が大事

シミュレーションの結果はいかがでしたか?

新たな発見をされたのではないでしょうか。

赤字の人は大変!赤字だ!で終わりにしてはいけません。すぐに対策をとりましょう。

☞ポイント

いろいろと入力をしてきましたが、マネープラン、シミュレーションをやる意味はここにあります。改善が大事なのです。

年間の収支をみる

まずは年間の収支の項目をみましょう。

一時的支出があってその年だけ収支がマイナスの場合は仕方ありませんが、

マイナスが何年も続く場合は要注意です。貯金を取り崩すことになります。

イベントのタイミングをみる

次に、全体のイベントをみて、イベントが重なっていないかみます。

一番お金がかかる大学在学中に、車購入や修繕など重なっていませんか。

記入例の人でみると、2030年に高校入学と旅行と車購入が重なっています。

マネープランをみなおす

〇おおきいところからみなおす

・住宅ローンの借り換えを検討しましょう。

→実際に借り換えの相談に行きましょう。

・保険を見直しましょう。

→無駄に保険料を払っている場合もあります。自分のライフプランにあわせて補償内容もかわります。

また、保険商品も日々変わっていますから、安くなる場合もあります。

・思いきって車を手放す。

→レンタカーやカーシェアリングなどを利用する方法もあります。

〇イベントを減らしたり金額を減らす

・レジャー(旅行)を減らす。

・習い事・塾を見直す

・なんといいっても基本生活費を見直し支出をへらす

改善した金額でシミュレーションしよう

改善ができたらライフプラン表の金額を改善した金額にかえます。

このライフプラン表は数字を入れなおせば金額が変わります。いろいろ試算します。

<ライフプラン表の改善の方法>

最初に入力したシートの上から入力しなおすのではなく、シートをコピーして、コピーしたシートの数値を変えていきましょう。(シートのコピー方法は3-1-1参照)

シートの「ライフプラン表(記入例)」を例に改善してみました。

〇基本生活費を360万から300万へ見直す。5万/月へらします。

通信費の見直しや、こづかいの見直しなどです。

〇住宅ローンを120万から96万へ減らす。住宅ローン借り換えで2万/月へらします。

〇保険の見直しで24万から12万へ減らす。1万/月へらします。

〇旅行をやめる。毎年20万の削減になります。近場のレジャーでも十分楽しめます。

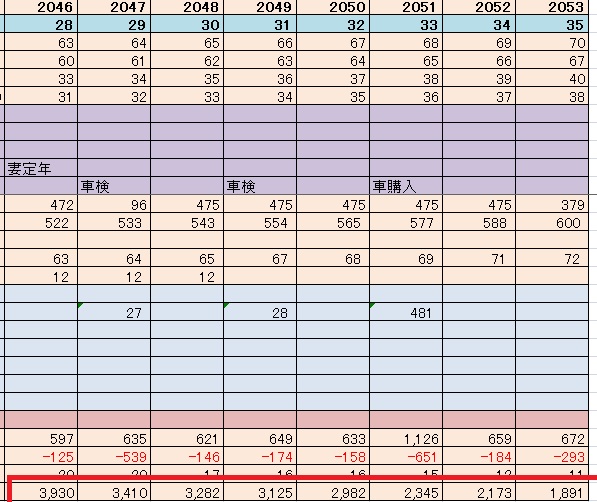

これで、35年後の老後も、貯蓄額はプラスとなりました。

まとめ

いかがでしょうか。マネープランをライフプラン表で使うことによって、いろいろと見えてきましたね。驚くべき数字だったりします。

それがシミュレーションのいいところです。

このファイナンシャルプランナーが使うライフプラン表を使えば、詳細に設定ができますしカスタマイズもできます。

さて、改善ですが、自分で考えるのはなかなか大変ですし、自分一人では知識の面など限界があります。

プロのファイナンシャルプランナーに相談をするのもいいですね、さらなる改善のアドバイスをくれるかもしれません。

そして貯蓄が順調に増えれば、ただ貯蓄をするだけではなく、増やすを目指しましょう。貯めるから増やす。「運用」です。さまざまな金融商品がありますから、こちらもファイナンシャルプランナーに相談するのもいいかもしれません。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。