満期保険金の税金はどんな時にかからない?複雑なルールをわかりやすく解説!

保険の満期で満期金を受け取る時は税金がかかるの?

満期保険金を受け取った時は、税金がかかる場合とかからない場合があります。満期金の受け取り方によってその条件が異なります。

どういったときに税金がかからないのか、ケース別に見ていきましょう。

この記事で分かること!

- 満期保険金にかかる税金の基礎知識

- 満期保険金の一括受け取り時に所得税がかからないケース

- 満期保険金の分割(年金)受け取り時の税金のルール

満期保険金にかかる税金の基礎

満期のある保険は、満期保険金を受け取ったときに税金がかかる場合があります。

まずは、どんな保険に満期があるのかと、満期保険金受取時のルールについてお伝えしていきます。

満期のある保険の種類

以下は、満期のある保険の例です。

養老保険

貯蓄と保障を兼ね備えた保険。

学資保険

お子様が一定の年齢になったときに契約時に定めた満期保険金が受け取れる。また、積み立てている間に契約者である親が亡くなった場合には保障を受けられる。

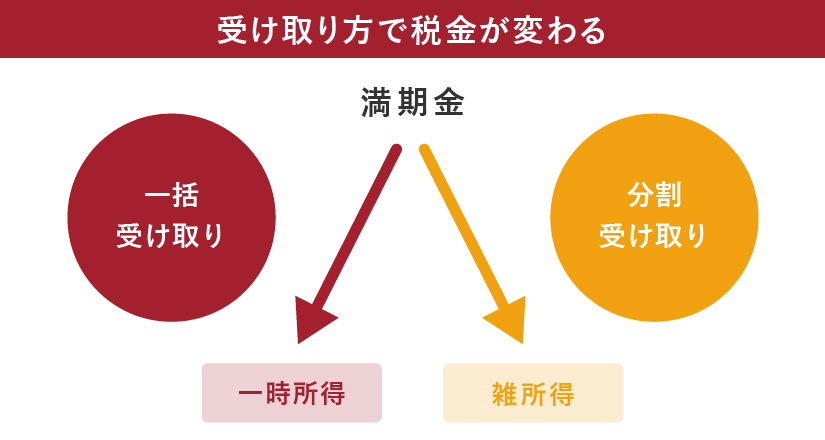

満期保険金は、受け取り方で税金が変わる

満期保険金を受け取る際の税金のかかり方はやや複雑です。

生命保険の満期金は、受け取り方を「一括」もしくは「分割(年金受取)」のどちらかを選ぶことができます。

まず、どちらを選ぶかによって、所得の種類が変わります。

そして、どちらを選ぶかによって、税金がかかる際の条件が変わってきます。

税金がかからない場合はどういった場合なのかを、次から『一括受け取り』と『分割(年金)受け取り』2つに分けて、それぞれ解説していきます。

満期保険金、一括受け取り時に所得税がかからないケース

満期保険金を一括で受け取る場合、「一時所得」という所得の種類に分類されます。

この時、所得税がかからないケースは2パターンあります。

この2パターンの違いは、確定申告が必要かどうかです。

受け取る満期保険金の金額と払込してきた保険料の差額(保険満期金の利益)が以下の場合、満期保険金を受け取ったときに所得税はかかりません。

- 確定申告が無い場合、90万円以内

- 確定申告する場合は、50万円以内

それぞれ詳しく見ていきましょう。

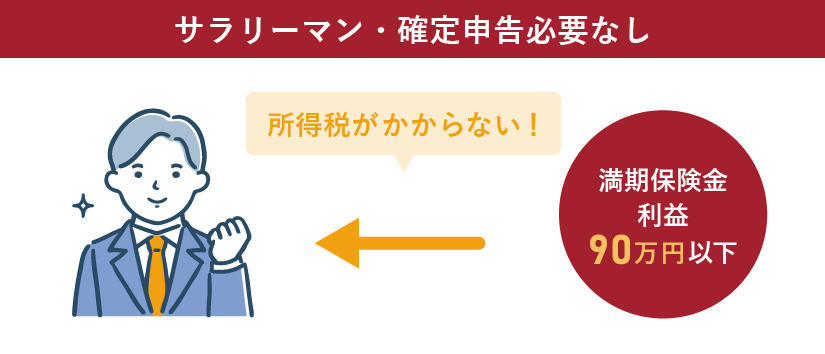

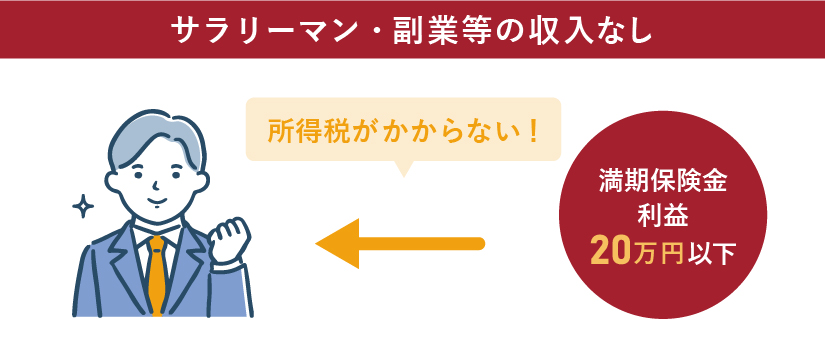

サラリーマンで確定申告をしない人は、保険の利益90万円まで所得税がかからない

サラリーマンで副業収入などがなく確定申告をしない人は、満期保険金利益が90万円以下であれば所得税がかかりません。

なぜならば、この場合、2つの税制優遇を受けられるからです。

- 一括で受け取ると、一時所得の特別控除50万円が受けられる

- 給与収入や年金収入のみの場合は、他の所得が20万円以内なら所得税の確定申告はしなくてよい

一時所得の計算式に当てはめると所得税がかからないことが分かります。

確定申告が無い場合の一時所得の課税対象額の計算式と詳しい解説

<一時所得の課税対象額>

(満期保険金の利益(満期金 - 払込保険料) - 特別控除(最高50万円)) × 1/2

例えば、満期保険金390万円、累計払込保険料300万円、保険満期金の利益90万円の場合、

上記の計算式に当てはめると以下の通り。

<一時所得の課税対象額>

【90万円(利益)-50万円(税制優遇1. 特別控除)】×1/2 = 20万円

満期保険金の一時所得(課税対象額)が20万円以下となりました。

20万円以下なので、税制優遇2. 『他の所得が20万円以内なら所得税の確定申告はしなくてよい』のルールが適用。つまり、所得税はかかりません。

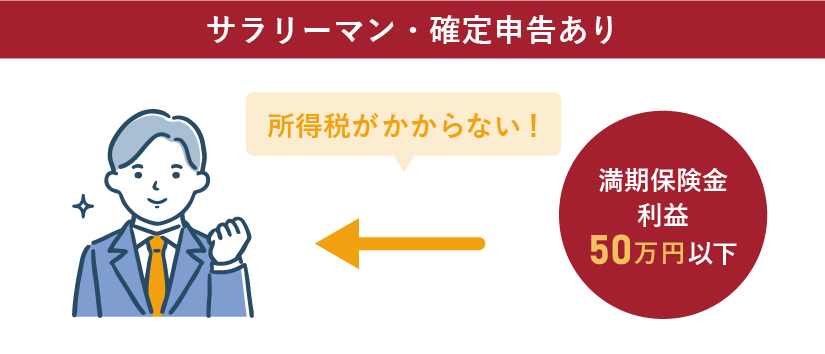

サラリーマンで確定申告する人は、保険の利益50万円まで所得税がかからない

サラリーマンで副業をしている等、確定申告をする方は、満期保険金での利益50万円以下の場合は満期保険金に所得税がかかりません。

確定申告をする場合、先に解説した税制優遇2. 『他の所得が20万円以内なら所得税の確定申告はしなくてよい』が受けられません。

そのため、所得税がかからないラインは一時所得控除の特別控除枠の50万円以内になります。

住宅ローン控除や医療費控除を確定申告で申告する際は、副業をしていなくても、上記『保険の利益50万円の条件』になるのでご注意ください。

確定申告をする場合の税金の詳しい解説

こちらも先程と同じように、一時所得の課税対象額を確認します。

例えば、確定申告をする人で、満期保険金350万円、累計払込保険料300万円、満期保険金利益50万円の場合の計算は以下です。

<一時所得の課税対象額>

【50万円(利益)-50万円(税制優遇1. 特別控除)】× 1/2 = 0円

↓

税制優遇2.『他の所得が20万円以内なら所得税の確定申告はしなくてよい』は受けられません。

つまり、上記計算で0円となれば満期保険金の所得税はかからないことになります。

逆に、利益が1円以上であれば、そこに所得税がかかることになります。

満期保険金を分割(年金)受け取りにした際の税金ルール

満期保険金を分割(年金)受け取りにした場合、「雑所得」という所得の種類に分類されます。

この時、税金がかかるかどうかのルールは、満期保険金を一括で受け取ったときと異なります。

大きな基準として、副業等の「所得」があるかないかが関わってきます。

- 副業等の所得のない人は、満期保険金の年間利益20万円以下は所得税がかからない

- 副業等の所得のある、かつ確定申告をしている人は、満期保険金に少しでも利益があると所得税がかかる

副業等の所得のない人は、保険の年間利益20万円まで所得税がかからない

満期保険金を分割(年金)で受け取る場合、年間利益20万円以内であれば所得税はかかりません。

ここでは、先にお伝えした税制優遇2. 『他の所得が20万円以内なら所得税の確定申告はしなくてよい』のみが適応されます。

※年金受取の場合は、所得が雑所得※扱いになるため、税制優遇1.『特別控除50万円』は受けられません。

分割(年金)受け取りでの年間利益(雑所得)の計算式と具体例

<年間利益(雑所得)の計算式>

(満期保険金 - 払込保険料) ÷ 受取年数

例えば、65歳で副業等の他の所得が無く、払込保険料合計720万円、満期保険金900万円を10年の分割(年金)受け取りにした場合を見てみましょう。

(満期保険金900万円 – 払込保険料720万円) ÷ 10= 18万円/年

このケースでは、1年間の受け取る保険での利益が20万円以下になるので、所得税はかかりません。

他に所得がなく雑所得が25万円以上の場合は源泉徴収される

年金受け取りにした際に、他に所得がなく保険で受け取る年金金額が25万円以上(年)であれば、保険会社が年金金額から源泉徴収税※を引いて受け取る形になります。

(※その残額の10.21%が所得税・復興特別所得税として源泉徴収されます。)

副業等の所得があり確定申告する場合、満期保険金の利益が少しでも出ると税金がかかる

65歳以降もサラリーマンでかつ、副業等の他の所得があり確定申告をする人(あるいは医療費控除や住宅ローン控除等で確定申告が必要な人)は、満期保険金に少しでも利益がでると税金がかかります。

なぜなら、確定申告をする人は、税制優遇2.『他の所得が20万円以内なら所得税の確定申告はしなくてよい』が受けられず、副業の所得と満期保険金の利益を合わせて申告しなければいけないからです。

副業の所得があり、確定申告する場合の税金の例

例えば、65歳男性で副業等の所得が20万円あり、確定申告を行う場合かつ、満期保険金の分割受け取りの利益が毎年10万円の場合、

副業等の所得20万円+満期保険金利益10万円 = 30万円(雑所得)

合計30万円の雑所得として税金がかかることになります。

他に所得があり確定申告が必要な人については、分割(年金)受け取りは満期保険金の利益に税金がかかってしまうのでお勧めできません。

まとめ

満期保険金の税金のルールや具体例をみてきました。

受け取り方や受け取る人が異なると、税金の種類なども異なり、場合によっては税金が多くかかってしまうケースもあります。

満期保険金を受け取る前に、税金がかかるのかどうかを確認してみましょう。

もし税金がかかってしまうようであれば、かからないための税金対策を行ってみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。