【FP解説】老後に不安なお金と健康。”老後安心”へ変える具体的準備方法

長寿社会の日本、「長生きリスク」という言葉もききます。各国と比べても長生きの日本。

平均寿命は、男性81.41歳、女性87.45歳(参照:厚生労働省|簡易生命表の概況)、今後もさらに伸びると予想されます。

私はファイナンシャルプランナーをしており、たくさんの方の相談を受けますが、皆さん「老後が不安」とおっしゃいます。

しかも「なんか漠然と不安」とおっしゃいますね。よくわかります。

老後資金はいくらあれば安心できるの?

認知症や介護状態になったらどうすればいいの?

この記事では、

『経済上の問題』

→ おかねの備え

『健康上の問題』

→ 健康が大事。でも万が一の事故やケガ、認知症・介護に備える

老後の不安に対しての解決策を解説していきます。

漠然としていた老後の不安が「あんしん」へ変わっていきます。

最後まで読んで老後の不安を取り除き楽しい老後をすごしましょう。

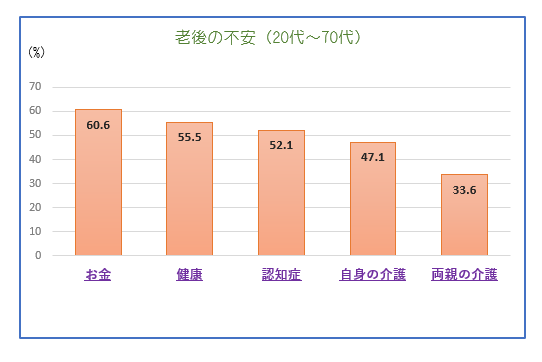

老後の不安は1位が「お金」2位が「健康」つづいて「認知症」「介護」

老後について心配・不安だと感じることを調査(メットライフ生命|老後を変える全国47都道府県大調査)したところ、

1位 「お金」

2位 「健康」

3位 「認知症」

4位 「自身の介護」

5位 「親の介護」

という結果になりました。

【参考】メットライフ生命 「老後を変える全国47都道府県大調査」

20代~70代の男女 14100サンプル 2020/8/8~2020/8/17 よりグラフ化

人生100年時代、定年退職後、100歳まで長生きができた場合、老後35~40年過ごすことになります。(90歳でも25~30年)。

長い老後生活でのお金は心配ですよね。公的年金だけで老後過ごせるだろうか。

また、健康で老後を過ごすことができればいいのですが、何が起こるかわかりません。

漠然と「お金が不安」「健康が不安」だと思います。

次章からは「お金の不安」と「健康の不安(認知症や介護を含む)」に分けて、具体的にあなたはどう準備していくべきか解説していきます。

老後の「お金の不安」は予測ができる 具体的に準備する方法

老後、お金はたりるだろうか。老後破産とか言われるけど…

老後のお金に関して漠然と不安ですよね。

FPとして相談をうけていて、「老後のお金が不安で不安でたまらない」「老後のお金はいくらあっても足りないくらい」とおっしゃいます。

でも、老後の必要なお金はある程度予測ができます。

私はその方と一緒に以下の手順で老後の必要額を計算し、不足額を補うにはどのような方法(手段)でやっていくか、一緒に確認しながら考えます。そして実行するところまでお手伝いしています。

老後の不足額と解決策を知ることができ、漠然としていた不安が「あんしん」へ変わっていきます。

↓

②老後の生活費を計算する

↓

③不足額を計算する

老後の収入「年金」を計算する

まずは老後の収入「年金」を計算していきます。

もらえる年金は、自営業・会社員で違います。会社員は納めていた年金額によっても変わります。

下記はおおよその目安ですが当てはまるケースで参考にしてみてください。

ここでは例として④独身会社員で考えていきます。

もらえる年金月額は14.1万で計算していきましょう。

次は生活費を計算します。

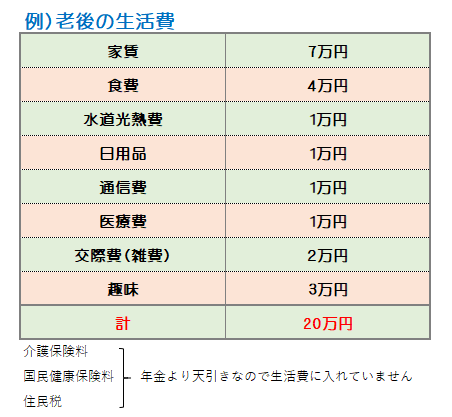

老後の生活費を計算する

老後の生活費を計算します。現在の生活費をベースに引き算足し算をします。

医療費は今よりかかるだろう。食費は今よりあまりかからないかも、と想像します。

固定費として一番問題となるのは住居費です。持ち家なのか、ローンは残っているのか。賃貸でずっと生活するのか。

住居費は人それぞれです。あなたの老後の居住スタイルで計算します。

ここでは、賃貸7万円としました。

老後を楽しく過ごすため趣味を3万円としています。

下記はあくまでも例です。

生活費として20万円かかると予測します。

次に不足額を計算します。

不足額を計算する

もらえる年金額と生活費が計算できたら、次に老後の不足額を計算します。

年金をもらえるのが65歳から(2021年現在。今後は年齢が引き上げられるかも)です。

90歳まで老後を過ごすとしたら……

| ■不足額(月額) = 14.1万(年金)円 - 20万円(生活費) = 5.9万円(不足額) ↓ ■年間不足額 = 5.9万円 × 12カ月 = 70.8万円 ↓ ■老後不足額 = 70.8万円 × 25年(90歳-65歳)= 1770万円→ 1770万円不足となります。 |

①~③の手順で行うと、老後の不足金額がわかります。

老後の漠然とした不安が具体的な数値になりましたね。

もちろん1770万円だけを用意すればいいという事ではありません。

インフレや不測の事態を考えてより多くの老後資金を用意しておくことが望ましいです。

不足額を補う具体的な方法

不足額がわかったら、その目標額にむけ、どのようにお金を準備をしたらいいのか考え実行をします。

例えばあなたが今45歳で、65歳まで20年間の準備期間があったとします。単純計算ですと、

1,770万円 ÷ 12カ月 ÷ 20年 = 7.3万円

1,770万を用意するのに、20年間で毎月7.3万円貯めていかなければなりません。しかし、私はFPなので、普通に貯蓄をすることは勧めていません。

今は普通預金で金利は0.001%です。(2021年3月現在)これでは増えません。

仮に20年も時間があれば長期の資産運用でお金を増やせる可能性があります。

下記の図は、目標額を1,770万。

それぞれ、7%・.5%・3%の金利で複利で(※3)運用したら、積立金額はそれぞれいくらになるかをシミュレーションした結果です。

引用元:「楽天証券 積立かんたんシミュレーション」(簡単に複利シミュレーションができます)

| (※3)複利 金利の付き方は2種類あります。単利と複利です。単利・・・元本に対してのみ利子が付きます 複利・・・元本と利子に利子が付きます。 複利は、利子を元本に組み入れて再投資するので元本がどんどん大きくなり雪だるま式にお金が増えていきます。(複利効果) |

20年間で1770万を用意するための毎月の積立金額は、

7%の複利で約3.4万円です。

5%の複利で約4.3万円です。

3%の複利で約5.4万円です。

普通に貯めていったら7.3万円ですから、運用をした場合と比べるとずいぶん違いますね。

7%で運用なんて今の低金利時代にウソみたいな金利と思うかもしれません。

しかしやり方によっては難しい数字ではありません。以降で解説していきます。

おすすめの資産運用方法は「投資信託」と「貯蓄型保険(外貨建保険)」です。

「投資信託」で老後資金を準備

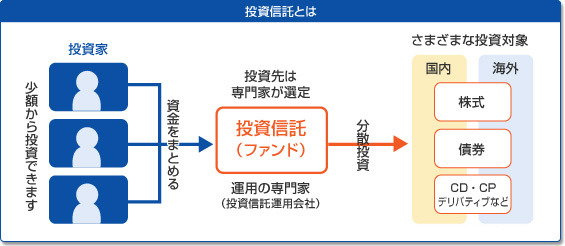

老後資金を貯める方法として、以下の理由で「投資信託」をおすすめします。

②少額から積立で始められるので様子をみながらできる(大金を入れるわけではない)

③自分が「株」を買って運用するのではなく、運用はファンドマネージャといった「プロ」がやる

④損(マイナス)になることもあるが長期で運用すればプラスに

⑤NISA制度(少額投資非課税制度)で非課税で運用ができるのはメリット大

投資信託を図にすると以下のイメージです。

投資信託(ファンド)とは、投資をしたい人たち(投資家)からお金を集めて、運用のプロである運用会社が株や債券で運用し、得た利益を各自出した金額に応じて還元してくれるしくみです。

自分で株を買うわけではなく、株を買って運用するのは”運用のプロ”が行ってくれます。

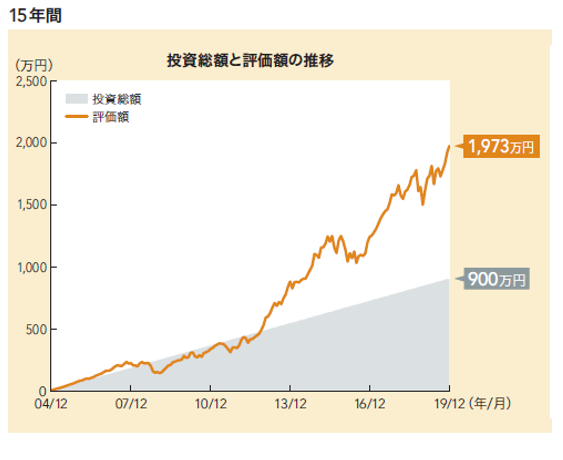

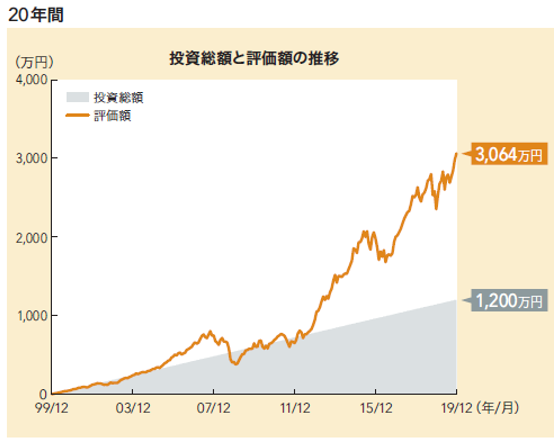

| 投資信託でどれくらい増えるのかみてみましょう。下記はあるファンドの販売用資料からの抜粋です。このファンドは世界の株式に投資をしているファンドです。 毎月5万円ずつ投資をした場合の過去15年間、20年間の評価額です。   ※購入時手数料3%相当、信託報酬等の費用相当(年率1.72%)を控除。税金は考慮せず。 15年間の元本 900万円 20年間の元本 1,200万円 年率にすると8%や9%です。 あくまでも過去の実績であり、未来を約束してるものではありませんが、私はやらないよりはやった方がいいと思います。(投資信託は毎月1000円~など少額から始められます。) |

貯蓄型保険(外貨建保険)で老後資金を準備

投資信託よりも安定的に増えていくのが「貯蓄型保険(外貨建保険)」です。

なぜ投資信託より安定かというと、保険は保険会社が契約者から預かった保険料で、主に国債で運用していきます。株式で運用をしていく投資信託とは違い、将来もらえる金額は確定しています(固定利率の場合)

外貨建ての保険で老後に備えられる事を話すと、「保険でお金が増えるなんて知らなかった」とおっしゃる方は多いです。実は老後資金に向いている商品です。

なぜ貯蓄型(外貨建て)の保険が老後に向いているかを説明していきましょう。

保険料を一定期間払って、一定期間置いておくと、「解約返戻金」(※4)が増えていきます。

老後に「解約」をして増えた解約返戻金を老後資金にあてることができます。(以下図)

| (※4) 解約返戻金 終身保険を中途解約するとお金が戻ってきます。これを「解約返戻金」といいます。 戻ってきた金額を払った金額で割ると「返戻率」が求められます。 返戻率(%)=戻ってきた金額 ÷ 払った金額 × 100 |

図のように例えば10年間保険料を払ってあとはずっと保有していきます。

解約返戻金は年数ともに増えていきます。

老後75歳など保険自体を解約して老後資金として利用します。

為替リスクはありますが、安定的に増えていきます。

| 外貨建保険 一例― <前提条件> → 75歳で解約すると 約1,020万戻ってくる(解約返戻金) |

また、保険ですから『死亡保障』というメリットがあります。

<メリット>

・葬式代になる

・子供がいる場合はお金を遺してあげられる

・結婚していたら、夫に死亡保障を掛けておくと残された妻の年金がわりになる

・相続税の非課税枠につかえる

| ~円建て保険ではなく外貨建保険をすすめる理由~ 外貨建保険は円建保険より解約返戻金の返戻率が高いからです。外貨建の予定利率はドル建で2.5%(2021年3月現在) 貯蓄型の保険は主に国債で運用していますが、日本の国債は金利が低く、円建保険も予定利率が低いです。 予定利率が高くなればなるほど、解約返戻金や満期金等は増えていきます。 |

健康・認知症・介護は予測ができない 具体的に備える方法

老後、重い病気になったら…

認知症になったらどうすればいいのだろう?

体が思うように動かなくて介護状態になったら…人に迷惑をかけたくないし…

漠然とした不安がありますよね。

あなたは、健康のために体にいいことを何かしていますか?

やはり、老後も健康で元気に楽しく過ごすためには、健康を意識することが大切です。

また、健康であれば生活費だけで済むのに、病気や介護になったら余計にお金がかかります。

その金銭的なところも不安ではないでしょうか。

運動は身体機能の向上、生活習慣病の予防、脳の活性に有効

運動(身体活動)は健康に欠かせないもの。身体機能の向上や生活習慣病の予防等だけではなく、脳の活性化にも良い効果が得られるといわれます。寝たきりや死亡を減少させる効果のあることが示されています。(厚生労働省HPより)

・程度なウォーキング

・ストレッチ

・定期的な健康診断

など今から、あるいは老後も健康を意識していきたいものです。

認知症にならないためには、何と言っても「人と話すこと」コミュニケーションをとることが重要だと私は思います。身をもって思ったことが以下の身内の話です

| <義父の数回の脳梗塞> リタイア後、ずっと家にいて特に体を動かすことはなく、一日中テレビをみていた義父は、 1年後に脳梗塞になり入院・手術。その後も何度か脳梗塞で入院をしました。 最初の脳梗塞後、3年後には要介護5となり特別養護老人ホームで過ごすことになりました。 ☞リタイア後は身体を動かす・人とコミュニケーションをとることがとても大切だと思いました。 <義母のアルツハイマー型認知症> 近所づきあいや運動が得意ではなかった義母。趣味は刺繍やレース編みでした。 人とのコミュニケーションといえば義父と私たちファミリーだけでした。70歳手前でアルツハイマー型認知症になりました。10年間、介護生活を送りました。 ☞刺繍やレース編みも少しは脳を使うかもしれませんが、やはり人とのコミュニケーションが大切だと思いました。 |

病気や怪我に備える

今は健康な人でも、歳を重ねていくと、どのような病気になるか予測ができません。

内臓疾患もそうですが、ちょっとバランスを崩して転倒・骨折。そこから長期入院ということもありえます。

健康であれば生活費だけですむのに、病気になると余計にお金がかかります。

このような予測の出来ないリスクには「医療保険」で備えることが必要です。

すでに医療保険に入っている人もいるとは思いますが、本当に自分に合っている保険なのか、見直す

ことも大切です。

実際に入院をするといくらかかるのでしょう。

以下のデータは、入院時の1日あたりの自己負担費用です。

平均で約2.3万円の自己負担がかかっています。

参照:公益財団法人生命保険文化センター|入院時の1日あたりの自己負担費用

残りは「公的医療保険」が払っていてくれています。しかし、公的医療保険はあくまでも、治療にかかわるもので、入院時の差額ベッド代や食事代は含まれません。これが自己負担です。

| 公的医療でまかなえない部分を「医療保険」で補う、という考え方が重要です。 <医療保険のポイント> ・一生涯の終身保障にしてください 70歳や80歳までで終わってしまう医療保険もけっこうあります。 ・一生涯保険料が上がらないものにしてください ・重い病気に備える

|

認知症や介護に備える

健康だったらお金がかからなったのに、介護状態になったらなにかしらお金が必要です。

以下は介護費用のデータです。

●一時的な介護費用(住宅改修、介護用品等)

→ 平均80万

●毎月の介護費用

→ 平均7,9万円(年間94,8万円)

ということは、介護になったら(介護期間10年として計算)

80万円(一時的)+約8万円(毎月)×120か月(10年)

=1040万円

かかるということです。老後資金プラス、介護資金として、今からお金を準備しておきましょう。

お金を準備する方法として、『民間の保険』があります。2つご紹介します。

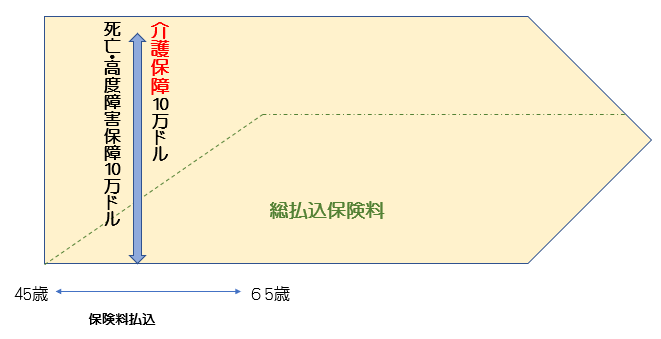

介護保障付終身保険(外貨建)

介護状態(要介護1や2など)になったら、保険金がもらえます。

3章の 貯蓄型保険(外貨建保険)に介護保障がついたものです。

もちろん、死亡や高度障害となっても保険金がおります。

契約時の年齢にもよりますが、払込保険料は保障額の6割程度で済みます。

なぜ6割で済むかというと、3章で説明したように外貨建だからです。主に外国債券で運用しているので、積立利率が円建より高いからです。

上記で介護費用が1040万円かかるというデータがありますので、介護の保障額を10万ドル(約1090万)($=109円の場合)に設定しておくと安心です。

<介護保障付外貨建保険 イメージ>

| 介護付外貨建保険 一例― <前提条件> (為替によって保険料はかわります。$=約109円として計算) |

認知症保険

掛け捨ての保険です。医療保険に特約を付けるものもあります。

特約には、認知症となったら一時金、介護2になったら「介護一時金」がでるもの。

介護3となったら一生涯「介護年金」がもらえるというものなどあります。

介護状態になったら年金として一生涯お金をうけとれると安心ですね。

<認知症・介護年金 保険 イメージ>

| ☞自分の介護には保険 上記のように自分自身の介護の備えは保険でカバーができます☞親の介護は、正しい知識で制度を利用する 親の介護サービスの費用を軽減する方法があります。それは正しい知識で正当な確定申告をすることにより、 実現可能となります。そのためには正しい制度や税金の知識が必要です。 |

まとめ

老後についての不安…

お金に関しては3つのステップで不足分を予測することができることがわかりました。そして準備する方法(手段)もわかりました。ぜひ、実行まで進んでください。

病気や認知症・介護はいつ起こるかわからず予測ができません。

そのためには今から保険で備えることが有効です。

さて、この2つとも、自分一人で準備実行するのははなかなか難しいですよね。

老後の漠然とした不安は、どうぞファイナンシャルプランナーに相談してみてください。

あなたの老後の不足分を計算して、あなたにあった準備方法をお手伝いしてくれるはずです。

そして余裕のある安心した老後を過ごしましょう!

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。