一家の大黒柱の保険と医療保険は掛け捨て型にするべき理由と選び方!

生命保険を選ぶときに「掛け捨て型」と「貯蓄型」どちらが良いのか悩まれたことはありませんか?

掛け捨て型とは、途中で解約した時や満期の時に戻ってくるお金が全くない、もしくはごくわずかな保険の事を言います。

反対に、貯蓄型とは、途中で解約した時や満期の時に戻ってくるお金がある保険のことを指します。

この2つのタイプで迷われる理由の多くは、

「掛け捨て型は保険料が安いけど何もなかったら損になりそう、でも貯蓄型は保険料が高い」

ではないでしょうか?

保険の入り方に正解はありません。

掛け捨て型と貯蓄型どちらが良いのかは人それぞれ、加入目的よって違ってきます。

つまり、大切なのは「自分にあった保険に入ること」です。

そこで今回は、掛け捨て型の保険にフォーカスし、掛け捨て型の保険のメリットとデメリット、掛け捨て型を選ぶべきケースと選ばないほうが良いケースについて解説します。

是非、保険選びの参考にしてみてください。

掛け捨て型の保険とは

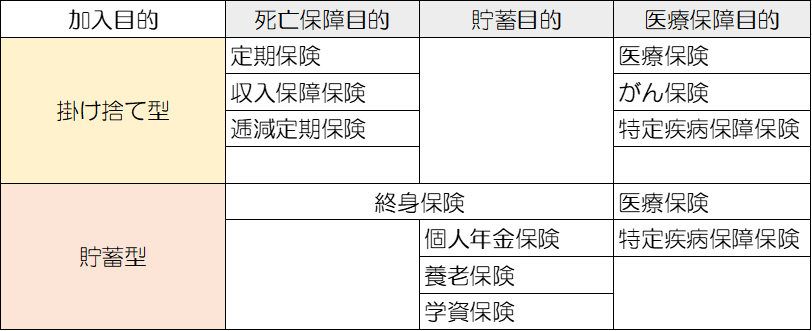

目的別保険種類の分類

保険種類は「掛け捨て型」と「貯蓄型」の2つがあります。

生命保険を加入目的別に分類すると「死亡」「貯蓄」「医療」目的の3つに分類できます。

今回の記事では、この表にある「掛け捨て型」について解説していきます。

掛け捨て型と貯蓄型の比較

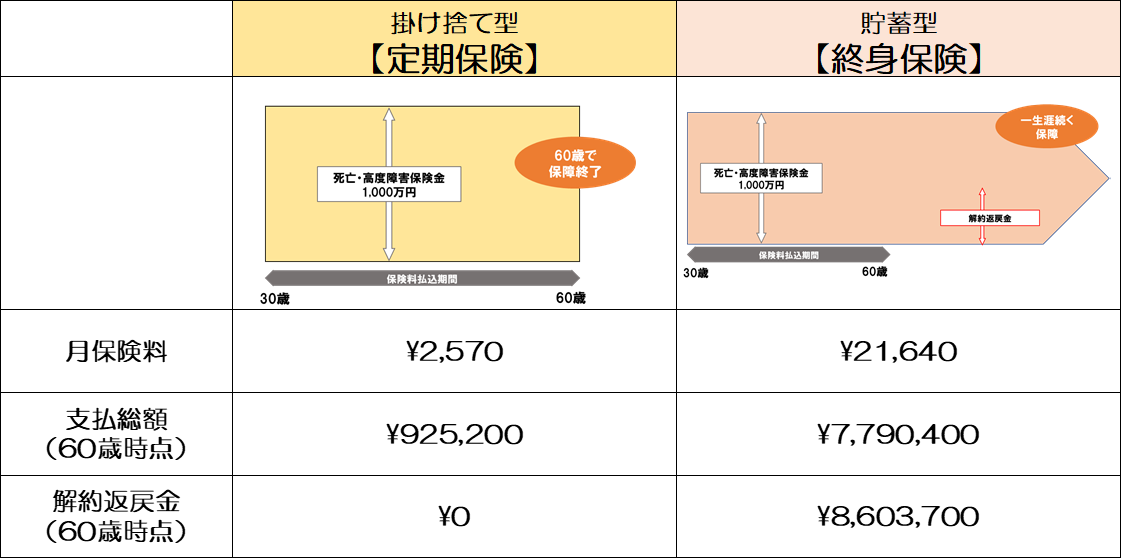

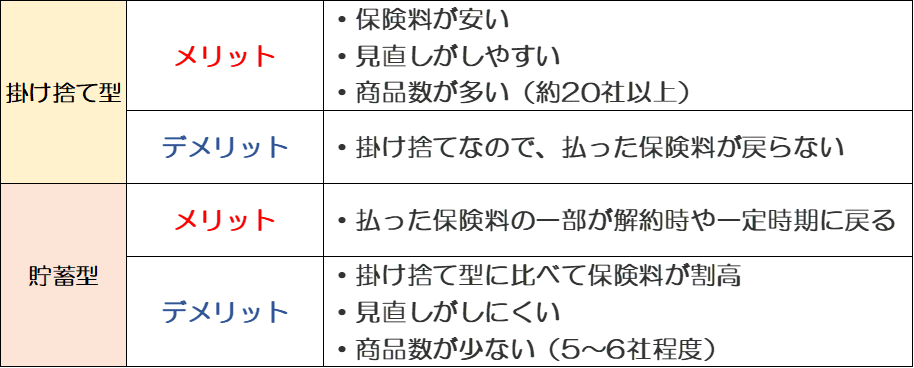

掛け捨て型の生命保険とは、解約返戻金(※1)や満期金(※2)が全くない、もしくは少ない保険の事です。その分、保険料が安いのが特徴です。

一方、解約返戻金や満期金がある保険の事を、「貯蓄型」「貯蓄性のある」「積立型」の生命保険と言います。掛け捨て型と比べると保険料は高くなります。

【A生命 保険料例】30歳男性・保険金額1,000万円

※定期保険の保険期間30年、終身保険の払込期間30年で試算

- ※1解約返戻金とは

- 生命保険を契約期間の途中で解約する(やめる)時に、保険会社から支払われるお金のことです。

- ※2満期金とは

- 保険期間が終了する時期を満期と言い、満期時に生存していた場合に受け取れるお金のことを満期金もしくは満期保険金といいます。

<参考記事>

定期保険とは?更新型、収入保障、介護・特定疾病などのしくみを解説

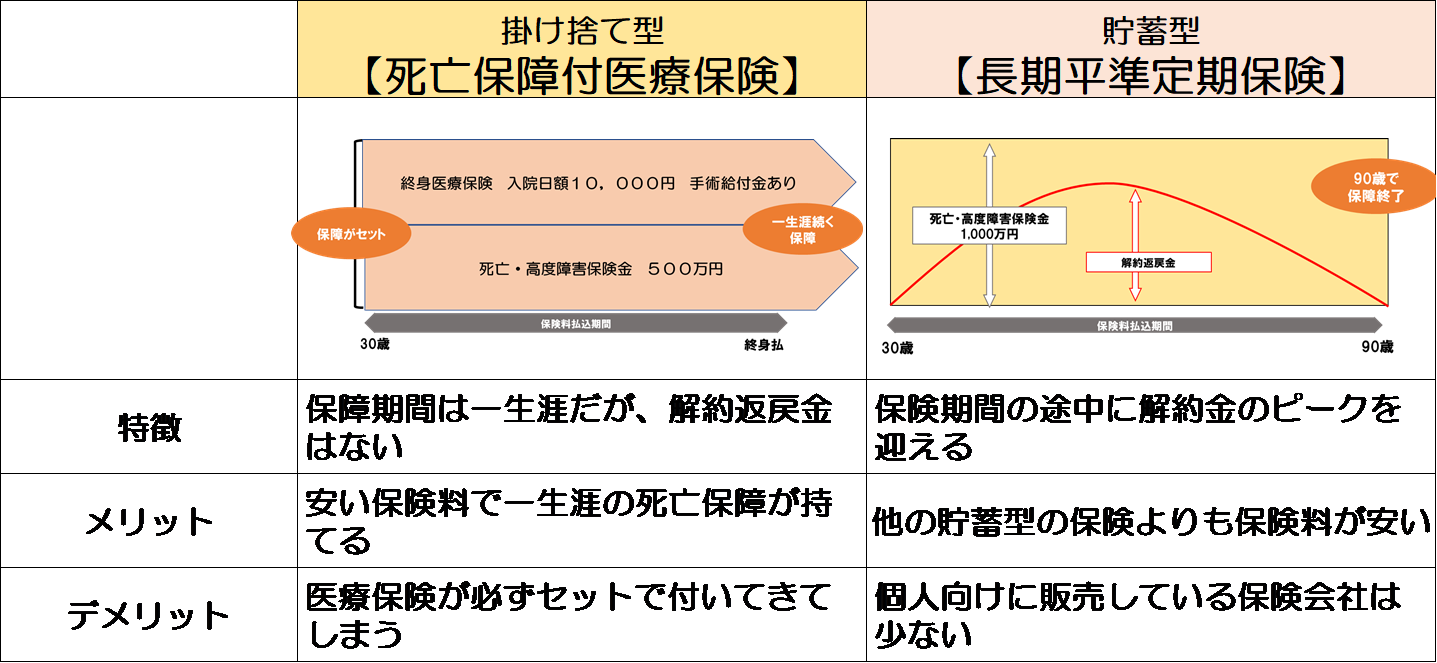

掛け捨ての終身保険、貯蓄型の定期保険もある!

これまで、終身保険は「貯蓄型」、定期保険は「掛け捨て型」と説明してきました。

実は、「掛け捨て型」の終身保険や「貯蓄型」の定期保険も存在します。

具体的には、死亡保障付医療保険と長期平準定期保険がそれにあたります。

終身保険を一番安い保険料で持ちたい場合は「死亡保障付医療保険」という選択肢になります。

この保険は、保障は一生涯ですが解約返戻金がないので掛け捨て型となります。

ただし、医療保険もセットで付いてきてしまうので、他の保険と保障内容が重複することもあるので注意しましょう。

長期平準定期保険は満期には解約返戻金が0円になりますが、保険期間の途中には解約返戻金があります。

保険期間も一生涯ではありませんし、常に解約返戻金が増え続けるわけではありませんので、その分終身保険と比べると保険料は安くなります。

掛け捨て型と貯蓄型のメリット・デメリット

生命保険には、死亡に備える「死亡保険」と病気やけがに備える「医療保険」があります。

2章では、それぞれの保険について、掛け捨て型と貯蓄型のメリット・デメリットを解説します。

掛け捨て型と貯蓄型のメリット・デメリット~死亡保険~

【掛け捨て型】

掛け捨て型のメリットは保険料が安いことです。

そのため、貯蓄型と比較すると大きな保障を確保するのに保険料負担が小さく済みます。

しかし、払った保険料は積み立てられていないので、万一がなく保険期間が終わると掛けたお金は戻りません。

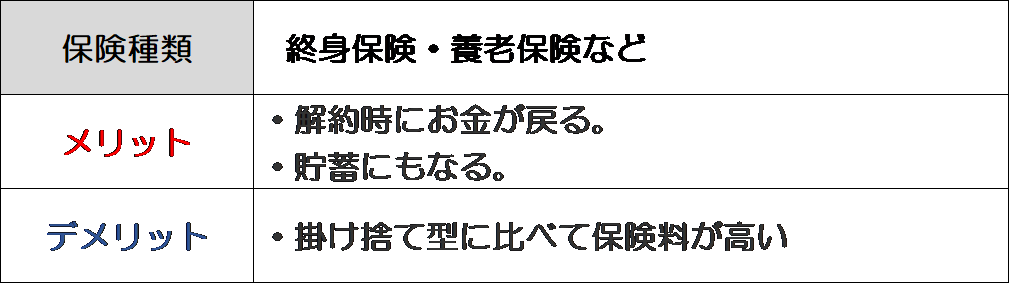

【貯蓄型】

貯蓄型のメリットは、解約時や満期時にお金が戻る点です。

契約から一定期間を超えて、解約をすると支払った保険料よりも多い金額が戻る保険もあります。つまり、貯蓄になるということです。

しかし、その分同じ保障額で掛け捨て型と比較すると保険料が高額になります。

貯蓄目的で契約する際は、支払総額と返戻額を確認しましょう。

掛け捨て型と貯蓄型のメリット・デメリット~医療保険~

医療保険は基本的に「掛け捨て型」が主流のため、商品数は圧倒的に掛け捨て型の方が多いです。

商品数が多いほうが、より自分のニーズに合った保障内容の商品を選ぶことができますね。

貯蓄型の医療保険は、以下のような保険が代表的です。

- 解約したときに一定の解約返戻金が受け取れる保険

- 一定年齢まで継続して加入した場合に、それまで支払った主契約の保険料総額が戻ってくる保険

ここで注意すべきことは、どちらも支払った保険料よりも多くの金額は戻りません。

したがって、貯蓄にはならないということです。

医療保険の保障内容は、掛け捨て型と貯蓄型で大きな差はありません。

つまり、払った保険料の一部が戻る分、貯蓄型の方が割高になります。

保険期間の長さによって定期型(保険期間が決まっている)と終身型(一生涯)の2種類がありますが、

終身型だからといって解約時にお金が戻ったり、保険料が貯蓄されているわけではありません。

掛け捨て型を選ぶべきケース

この章では、掛け捨て型の保険を選ぶべきケースについて解説します。

残された家族の生活費に備える保障が欲しい場合

定年までの家族の生活を養わなければならない期間に、一家の大黒柱に万が一のことがあった場合の生活費を補うための保障は掛け捨て型を選びましょう。

なぜなら、安い保険料で大きな保障を確保することが出来るからです。

掛け捨て型の中でも「収入保障保険」が大きな保障を安い保険料で準備することが出来ます。

例えば、保険料約1万円の場合の、収入保障保険と終身保険の死亡保障額の差を比べると、約28倍もの差になります。

【A生命 保険料例】30歳男性の場合

※収入保障保険の死亡保障額は30歳死亡時の金額

貯蓄型の保険だけで、万一の備えをしようとすると月々の保険料がかなり高くなります。

払い続けることが出来ればいいですが、家計が苦しくなり途中で解約しては保険の意味がありません。

ですから、2,000万円、3,000万円といった大きな保障額が必要な方は、掛け捨て型で備えることが望ましいです。

収入保障保険についてはこちらの記事をお読みください。

<参考記事>

収入保障保険とは?愛する家族を守る為に!仕組みと保証額を徹底解説

死亡保障を全て掛け捨て型で準備するのではなく、お葬式代として一部、終身保険に加入するという方法も良いでしょう。

医療保険は基本的に掛け捨て型を選んだ方が良い

医療保険は、見直しがしやすいので掛け捨て型を選んだほうが良いです。

貯蓄型の医療保険というのは、2章でもお伝えしたように、一定の年齢に達した時もしくは解約時にお金が受取れます。

この一定の年齢というのは、契約により違いはありますが基本的に60歳以降で設定されています。

つまり、お金を受け取るためには、その年齢までずっと同じ保険に入り続けなければなりません。

20歳で加入した方は40年以上同じ保険に入り続ければ、お金が受取れるということです。

例えば、昔は入院5日目から保険金が出るものが多かったですが、今は日帰り入院から保障されている保険が発売されています。これは入院が昔に比べて短期化しているからですね。

このように医療制度や環境は年々変化し、それに合わせて医療保険の保障内容やオプションも日々新しいものが発売されています。

ですから、医療保険は変化に合わせて適宜見直しをしていかなければ、いざというときに内容が古く役に立たない可能性もあるということです。

<参考記事>

医療保険とは?主契約から特約、無料付帯サービスまで。FPが解説!

保険で入院に備える!自分に合った保障の選び方をFPが徹底解説!

掛け捨て型を選ばないほうが良いケース

万一のことが何もなかった時に、払った保険料が全て払い損になる事が絶対に嫌だという方は掛け捨て型はオススメしません。

このような方は、「貯蓄型の保険に入る」もしくは「保険に入らない」という選択になります。

そもそも、万一の事が起こったときにご自身の貯蓄等で賄うことが出来る方は保険に入らないという選択も可能です。

ただし、その場合はお金の価値を減らさないようにインフレ(お金の価値が下がる・物の値段が上がる事)対策をすることが必要です。

現在の日本は、インフレ率2%を目標に経済政策・金融政策を行っています。

ですから、私たちの資産も2%以上増えていかないと、実際には資産を減らしていることと同じです。

現在の預金金利は2%はありませんので、具体的な対策としては資産運用をしていく必要があります。

インフレについては以下の記事をお読みください。

【要対策】お金の価値が目減りする!インフレの意味と生活への影響

資産運用については以下の記事をお読みください。

なぜ分散投資は必要か?現・預金派でも知っておきたい理由とメリット

まとめ

いかがでしたか?

掛け捨てはもったいないと思われる方も多いですが、掛け捨て型が適しているケースも勿論あります。

反対に、一般的にお得と思われている貯蓄型が不向きなケースもあります。

保険の入り方や選び方に正解はありませんので、ご自身に必要な保障内容がどういうものかを知り、それを準備する方法として一番適している商品を選びましょう。

自分に必要な保険がわからない、保険の選び方がわからない方はファイナンシャルプランナーなどのプロに1度相談してみることをオススメします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。