定期保険とは?定期保険や更新型は要注意!収入保障や法人向けも解説

「定期保険には入った方がよいの?」

「更新型の定期保険特約は問題がある?」

生命保険を検討すると、定期保険という言葉は実際によく耳にします。

定期保険は、亡くなった時に死亡保険金がもらえる保険ですが、亡くなった時の死亡保険金は、以下の保険でカバーすることが一般的です。

万が一の時の遺族の生活保障・・・収入保障保険

万が一の時にお葬式代・・・終身保険

ですので、定期保険に加入するケースというのは、収入保障保険ではカバーできない、終身保険の保険料が払えないなど、イレギュラーなケースです。

この記事では、まず、定期保険そのものを理解して、特に個人の方が定期保険を選択するイレギュラーなケースを考えていきます。

さらに、特定疾病定期保険や、介護、法人で契約する場合など、特殊なケースも解説します。

- 定期保険や定期保険特約等に加入していて自分の保険がよくわからない方

- 一家の大黒柱の保険を考えたい方

- 特定疾病、介護が心配な方

- 法人で契約する保険を考えなくてはいけない方

などはぜひ読んでみてください。

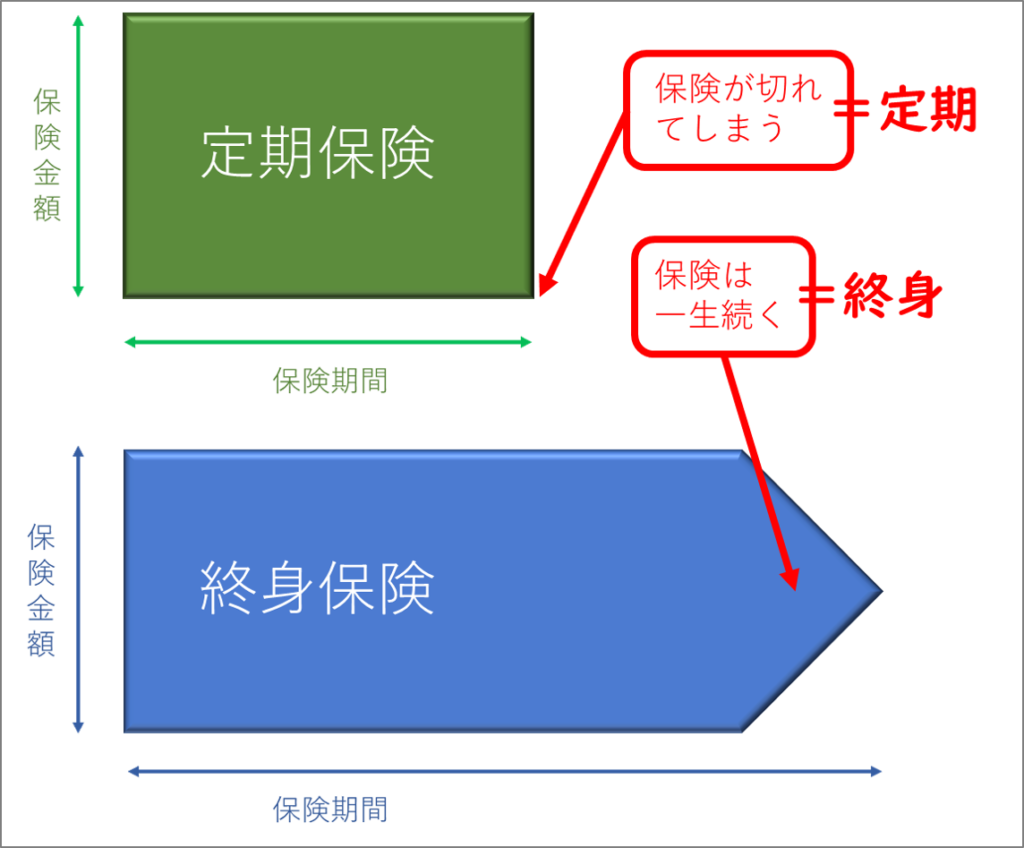

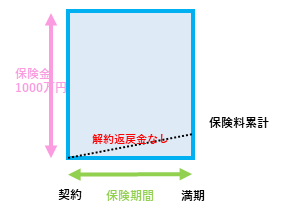

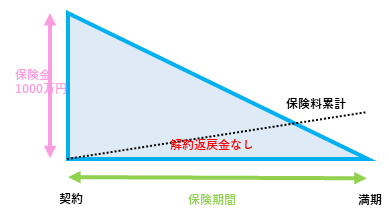

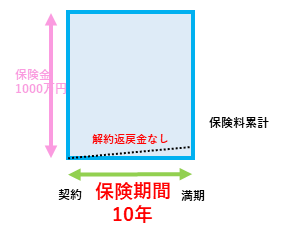

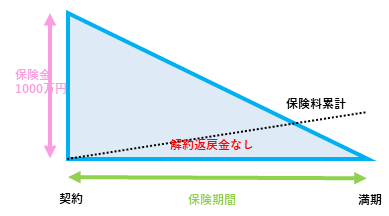

定期保険とは、「期間の決まっている」死亡保険

期間の決まっている保険を定期保険(特約の場合は定期保険特約(※1))といいます。

下段の、終身保険と比較すると分かりやすいです。終身保険は期間の決まっていない(一生涯)保険です。

図で表したときは、

・縦が保険金額(死亡や高度障害状態(※2)のときに支払われる金額)

・横が保険期間(保険がいつまで続くか)

となります。

また、同じ保険金額で会えば、定期保険は、終身保険に比べて保険料が安くなります。

(そのかわり、定期保険は保険が途中で切れてしまいます。)

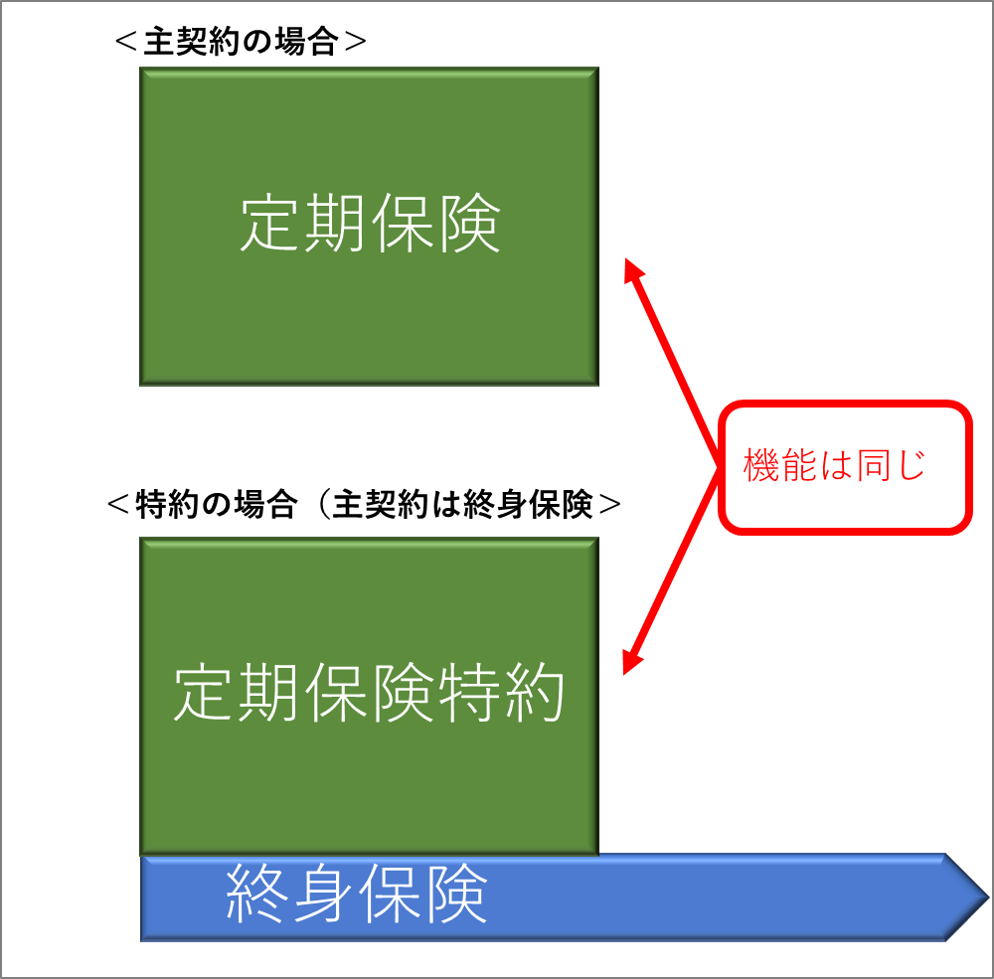

※1 「定期保険」も「定期保険特約」も、機能的には同じ

保険には主契約と特約があります。主契約は、メインとなる契約です。特約は、主契約にオプションとして付けることができます。

生命保険の契約はかならず、主契約のみ か 主契約+特約 の形になります。特約のみでの契約はできません。

定期保険は、主契約の場合も特約の場合もあります。

主契約の場合は「定期保険」、特約の場合は「定期保険特約」となりますが、どちらも機能的には同じです。

※2 高度障害状態になると保険金が支払われます。

定期保険のような死亡保険は、死亡時だけではなく高度障害状態になった際に保険金が支払われます。

高度障害状態とは以下のような状態です。

- 両眼が見えない

- しゃべれない、食べることができない。

- 神経・精神・内臓等の疾患で永久に介護が必要

- 両手か両足がない、または使えない

- 片手と片足がない、または使えない高度障害保険金を受け取るとその時点で保険はなくなります。

死亡したときに死亡保険金はもらえません。

(高度障害保険金は死亡保険金と同額なので2回はもらえないということです。)

定期保険のメリット、デメリット

定期保険のメリット・・・定期保険は終身保険に比べて格安

定期保険のメリットは終身保険に比べて保険期間が短くなるので、格安で死亡保障と確保できることです。

ですので、特に掛けたい保険期間が短い場合は、終身保険に比べてかなり安くなります。

・10年間だけ格安で保障を確保したい。

・60歳まで保険があればあとは不要なので、安く保険に入りたい。

という方にとってむいている保険といえます。

定期保険のデメリット

定期保険は期間をが決まっているので、ライフプランが変わって保険を入りなおしたり、更新したりして期間をのばそうとすると保険料が高くなりデメリットとなります。また、定期保険は満期や解約したときにお金が戻ってくることはなく掛け捨てになります。

保険が切れた後新しく入りなおすと保険料が高くなる。

保険が切れたあとも、さらに保険が必要な場合は、新しく入りなおす必要があります。

この時に、新しく入りなおした時の年齢で保険料を再計算しますので、以前よりも保険料が高くなります。

ですので、最初から必要な期間をしっかり考えて加入することが必要です。

契約当初から、安いからといって短い期間の保険にすることはやめましょう。

保険契約中に病気やけがをしてしまうと新しく保険に入りなおすこと自体ができない

病気やけがをしてしまった場合は、保険に加入すること自体ができなくなり、結果的に保険がなくなります。生命保険は、健康を害すると保険に加入することができないからです。

ですので、最初から保険の必要な期間を想定して、必要な期間にぴったり合う保険を選択する必要があります。

例えば、本当は、一生涯の保障が必要で終身保険の方がニーズに合っているのに、終身保険は保険料が高いからという理由でとりあえず、保険料の安い10年の定期保険に加入したとします。

この間に病気をしてしまうと、10年後、定期保険が切れた際に終身保険に入りなおすことができなくなることがあります。

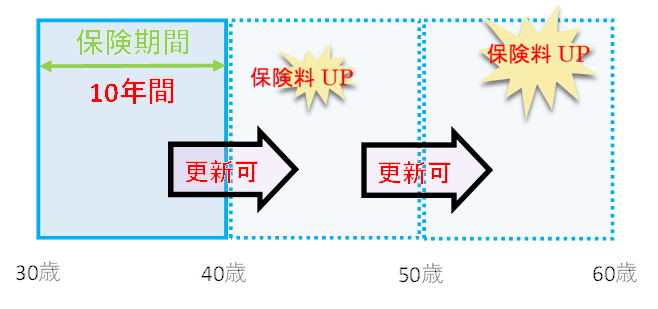

保険を更新すると保険料がアップしてしまう。(更新可能な場合)

年満了タイプの定期保険は、保険期間終了後、自動的に同タイプ保険に入ることができます。これを「保険を更新する」といいます。

更新すること自体はデメリットではありませんが、更新すると保険料が高くなるので注意が必要です。

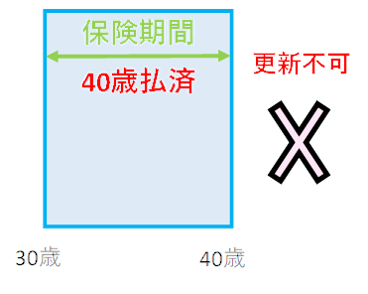

歳満了タイプの保険は更新することができない。

定期保険の期間を区切り方として、年満了と歳満了の2種類のタイプがあります。これは契約時の時に決まります。歳満了タイプの保険は、保険の満期時に更新ができません

図の例は、どちらも30歳で加入して40歳まで(10年)のタイプの保険ですが、契約の形態が、「10年間=年満了」か「40歳まで=歳満了」かの違いで更新ができるか差が出ます。

更新が必要なら「年満了」タイプの定期保険に加入する必要があります。

| 年満了:5年、10年、20年など(例は10年) |

例:10年間の定期保険に加入していて、10年後にまた、10年の定期保険にそのまま加入する。

※更新すると保険料が高くなります。 |

| 歳満了:60歳、65歳、90歳など(例は40歳) |

例:40歳満期の定期保険に加入。更新はできない。

|

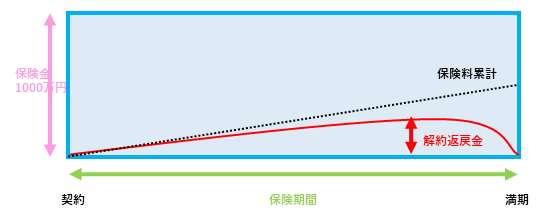

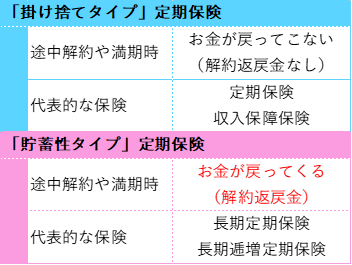

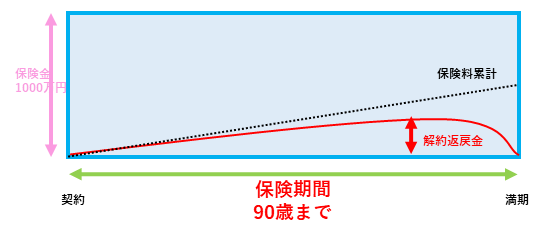

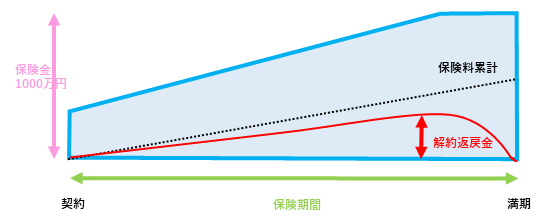

貯蓄性のある保険を希望する人には向かない

定期保険は、一般的に掛け捨てとなり貯蓄性はありませんので貯蓄目的で保険に入る人には向いていません。(※3)

終身保険や長期の定期保険は、保険を解約したら解約金が戻ってくるのですが、定期保険は解約してもお金が戻ってきません。貯蓄性のある保険を希望する人には定期保険は向いていません。

※ただし、90歳超の定期保険の中には貯蓄性のあるタイプの定期保険もあり、解約したときに支払った保険料の何割かが返ってくるものもあります。しかし、現在は、金利が低いためいわゆる貯蓄としてのメリットはあまりありません。

※3 「掛け捨て」と「貯蓄性」の保険

「貯蓄性タイプ」の保険は、保険料の一部を積み立てているので、解約したときにはそのお金が解約返戻金として戻ってきます。

「掛け捨てタイプ」の保険は、保険料の積み立てをほとんどしていないので、解約したときや満期にお金が戻ってきません。

だからといって「掛け捨て」の保険はよくないということではありません。高額の死亡保障を安いコストで買うことができるので、保障機能に特化した保険といえるでしょう。

| 定期保険:10年、掛け捨て |

| 収入保障保険:60歳まで、掛け捨て |

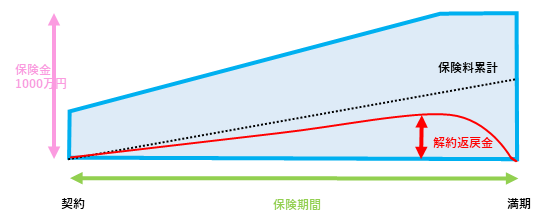

| 長期定期保険:90歳まで、掛け捨ての場合も貯蓄性がある場合もあり。(法人向け)(※4) |

| 逓増定期保険:90歳まで、貯蓄性あり。(法人向け)(※4) |

※4 長期定期保険や逓増定期保険は法人向け

生命保険は、個人ではなく法人で契約することもできます。

法人で契約する際の加入目的は、

- 経営者等の死亡時の保障(事業継続、借入金返済など)

- 福利厚生(退職金準備、入院等の保障)

- 利益の繰延

があります。

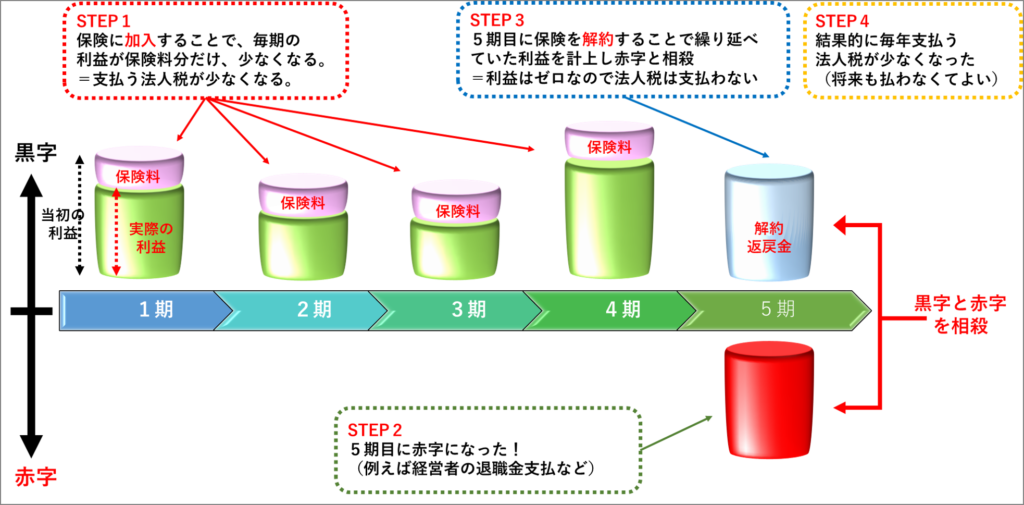

長期定期保険や逓増定期保険は③の利益の繰延の保険です。

なぜなら、これらの保険は、保険料の一部(又は全部)を経費算入できます。

さらに保険を解約したときの解約返戻金の一部(又は全部)が利益計上されますのでこの機能を巧みに使うことにより利益を繰り延べることが可能です。

STEP1 法人の利益が出ている(黒字)ときは、保険料を支払い、利益を減らすことによって税金を減らすことができます。

STEP2 赤字になる。(経営者の退職金の支払いなどもOK)

STEP3 保険を解約し解約返戻金は利益となりますが、赤字が相殺します。結果的に利益はないので、税金は支払わなくてよいです。

STEP4 繰り延べていた利益に対して税金を支払わなくてよいので、実質的な節税になった。

(法人の場合は黒字の時に法人税を支払い、赤字の時は税金を払わなくてよいので)

長期定期保険や逓増定期保険はそのような場合に法人にとって便利な保険です。

定期保険が必要かどうかを見極めよう。

定期保険を選択する際には、加入目的をしっかり考えることが重要です。

定期保険は、必要な人、必要な時が限定されているからです。

ですので、自分にとって定期保険が必要かどうか考える必要があります。

定期保険の加入目的は、人によって違ってきますが、一般的な目的とタイミングを考えていきます。

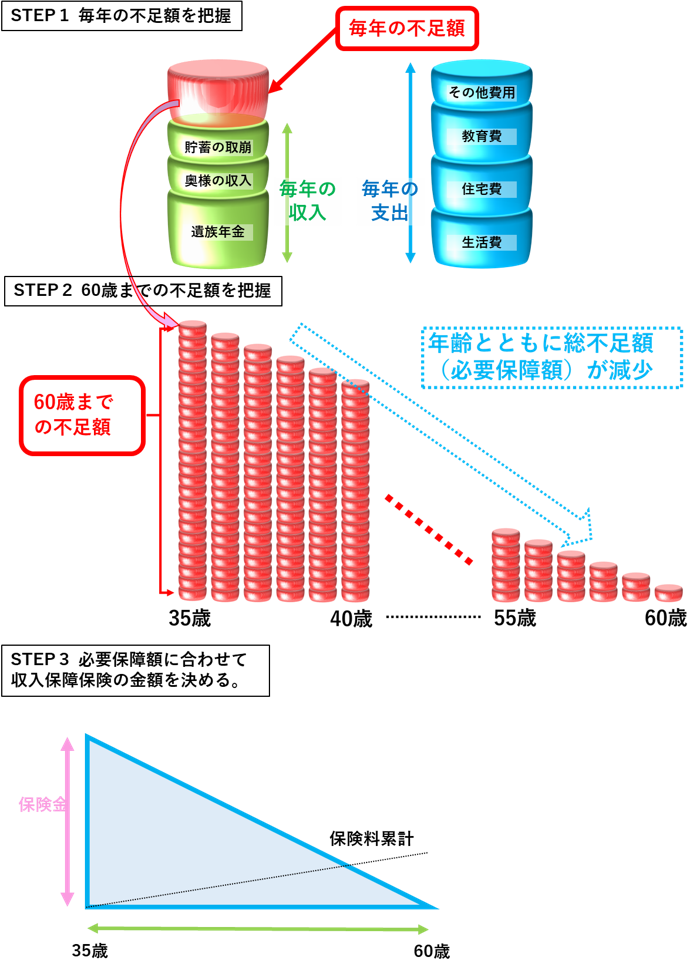

加入目的1 結婚したら「家族の生活保障」を考える

働き盛りの一家の大黒柱がなくなってしまった場合は、残された家族の生活費を確保する必要があります。

毎月の収入(遺族年金、奥さんの収入、貯金の取り崩し)と支出(生活費、住宅費、教育費、その他費用)を比較して赤字になってしまう場合は、不足額を保険でカバーする必要があります。(下の図を参照)

子供が独り立ちするまで、奥さんが老齢年金をもらい始めるまで、奥さんが亡くなるまでと期間が決まれば、不足額を計算して定期保険でカバーすることができます。

一般的に必要保障額(不足額)は、年齢とともに少なくなっていきますので、保険金が下がっていくタイプの収入保障保険でカバーするのが一般的です。

| 一家の大黒柱が亡くなった後の家庭の毎年の不足額(イメージ)~収入保障保険 |

|

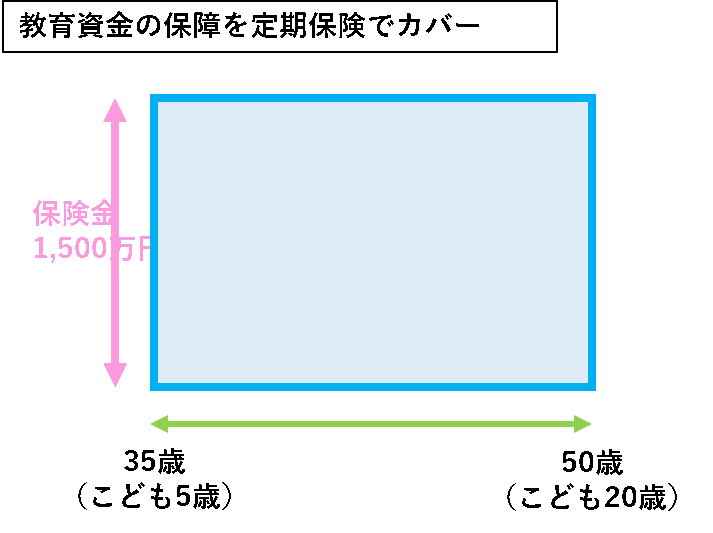

加入目的2 子どもが生まれたら教育資金の保障を考える

こどもがいる場合は教育資金(※5)の確保が必要ですが、万が一のことがあり積み立てていくことができなくても、保険に加入しておけばカバーできます。教育資金がいくらかかるかは人それぞれですが、子供の年齢によって進学するタイミングが決まるため、それに合わせた期間の保険が必要となり、定期保険を使えばカバーすることができます。

掛け捨ての保険は嫌だ、保険を使って教育資金を貯めたいという場合は、終身保険でカバーすることもできます。

すでに、教育資金を貯蓄等で確保できている方は不要です。

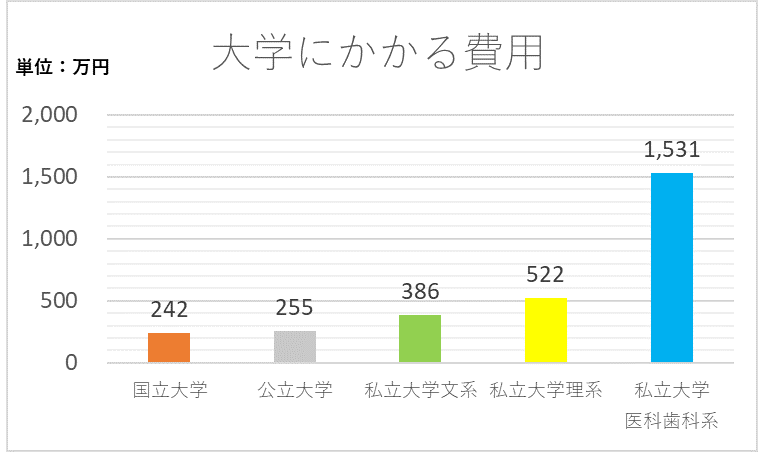

| 例えば、こどもが一人で、私立大学の医科歯科系を希望するなら、保険金額1,500万円の定期保険にお子さんが、20歳くらいになるまでの期間の定期保険に入っておけば大丈夫です。 |

|

※5 特に大学進学となるとまとまったお金が必要となります。

以下は、大学4年間にかかる費用です。この他に住居費や生活費もかかることもあります。

<出典:文部科学省 国公立大学の授業料の推移(平成26年度)>

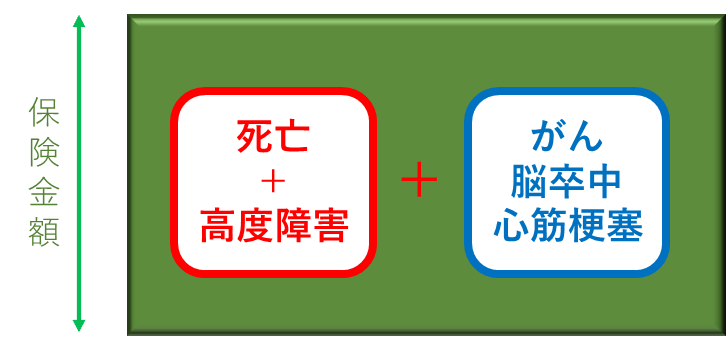

加入目的3 病気のことが心配になったら三大疾病(特定疾病)のに備える

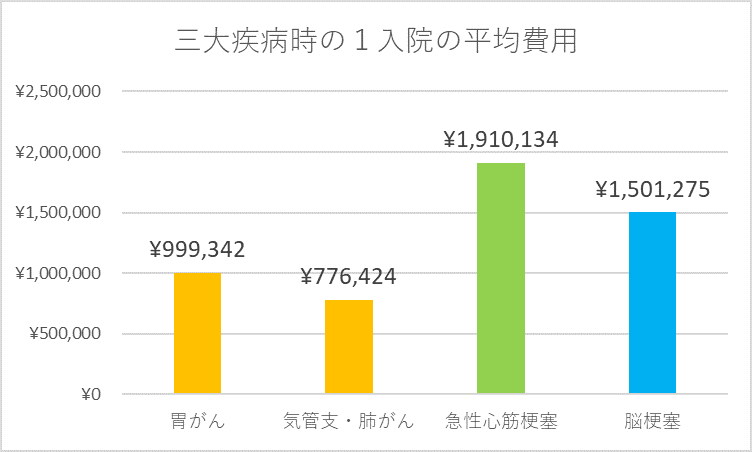

ガン、脳卒中、心筋梗塞などの病気は、働けなくなってしまうだけではなく、医療費も多くかかるかもしれません。(※6)その場合も、生活費や教育費や医療費などがかかりますが、三大疾病(特定疾病)定期保険に加入しておけば、病気になった時に保険金がもらえます。これにより、各費用を賄うことが可能です。

ただし、保険金が支払われる要件は、各社違いますので、しっかりと見極める必要があります。

※6 三大疾病は入院費用が高額になるケースがあります。

<全日本病院協会>

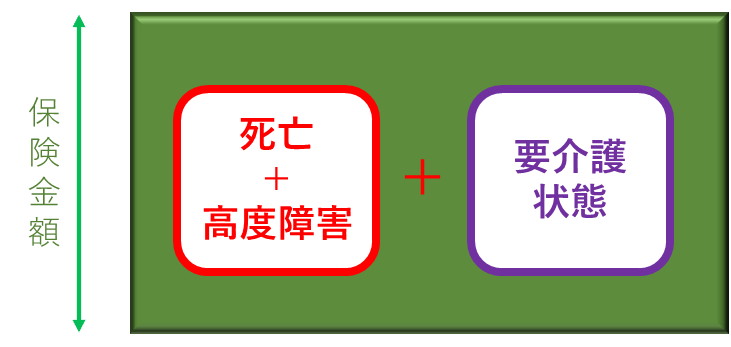

加入目的4 介護に備える

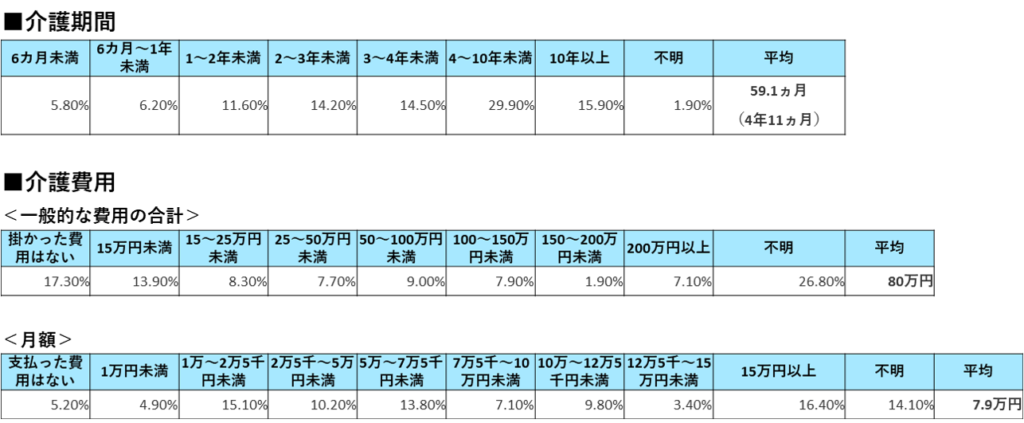

介護状態になった場合には、働けなってしまうだけではなく、介護にかかる費用がかかってきます。貯蓄等でまかなうことができれば問題ありませんが、介護保障定期保険に加入しておけば、介護状態になった際に保険金が支払われます。約550万円が介護にかかる費用の目安です。(※7)

保険金の支払われる条件や、介護状態の把握等は保険会社によって基準が違いますので注意が必要です。

※7 介護にかかる費用

生命保険文化センターが行った調査では平均59.1カ月(4年11カ月)になりました。介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改修や介護用ベッドの購入などの一時費用の合計が平均80万円、月々の費用が平均7.9万円となっています。

平均値ですが、7.9万円×59.1カ月+80万円=546.9万円がひとつの目安となります。

<出典:生命保険文化センター>

※8 定期保険が不要なケースと、満期前に定期保険を辞めるタイミング

1 住宅ローンを組んだ時は、団体信用生命保険に加入するので定期保険は不要

一家の大黒柱が亡くなっても、住宅ローンの支払いは団体信用生命保険で支払われるので心配不要です。

団体信用生命保険は、住宅ローンの申し込みの際に、銀行などの金融機関で申し込みます。この保険は、住宅ローンを組んでいる人が返済中に亡くなった場合、ローンの残高を保険で支払ってくれる保険です。

これにより、残された家族が住宅ローンを支払い続ける必要がありません。

ただし、団体信用生命保険に加入しない場合や(フラット35は可能)、自分で生命保険を使ってカバーする場合(その方が保険料が安いケースもあり)には、定期保険の加入の検討が必要です。

2 退職時やセカンドライフがスタートしたときは、まだ定期保険が必要なのかを考える

退職時やセカンドライフがスタートしたときなどは、収入や支出の状況が大きく変わります。また、お子さんなども経済的に自立しているケースも考えられます。そうなると、今まで加入していた定期保険が不要になってくるケースも考えられます。

保険加入当初とライフプランが変更になることで、保障が不要になってきているケースも考えられます。

特に、退職時やセカンドライフがスタートしたときは、そのようなことを考えるタイミングですが、その時以外でもライフプランが変更になった場合は、加入目的から定期保険の必要性を再度考えるタイミングことが必要です。

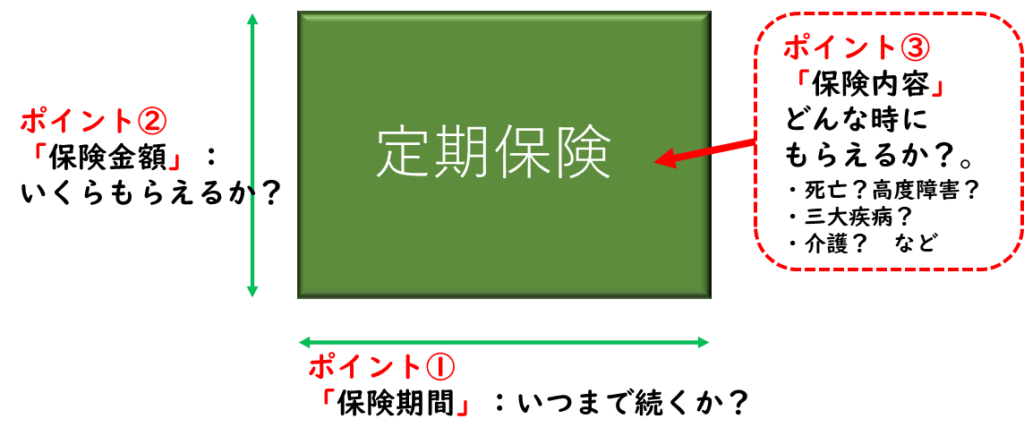

定期保険の選択のポイント3つ

それは、保険の加入目的決めるが決まったら、定期保険を選択するための3つのポイントを具体的に決めましょう。

ポイント①「保険期間」・・いつからいつまで保険が続くか?

ポイント②「保険金額」・・保険金がいくらもらえるか?

ポイント③「保障内容」・・どんな時に保険金がもらえるか??

3つのポイントの違いにより、保険の内容や保険料もだいぶ変わるので、しっかり考えていかないと、

- 保険金の掛けすぎや不足

- 保険料の払いすぎ

など無駄や不足がでてきてしまいます。

定期保険の選択の3つのポイントを決めていく

ポイント① 「保険期間」が長くなると保険料は高くなる

保険がいつまで続くかということを「保険期間」といいます。定期保険の保険料は、保険期間が短い方が安くなり、長くなると高くなります。

保険期間は、1年間~100歳までなど、様々です。10年、15年、20年、50歳、60歳、80歳、90歳など期間は加入時にあらかじめ選択ができます。

通常は、自分がいつまで保険があればよいかを考えて選択をします。長い期間を掛ければ、保険が長く続くので安心ですが、必要な最短の期間で加入することがポイントです。そうすることで、保険料を安くすることが可能です。

| 定期保険:保険期間:10年 保険料:1,880円/月(30歳男性) |

|

| 定期保険:保険期間:90歳まで 保険料:0,000円/月(30歳男性) |

|

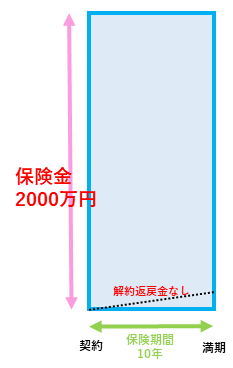

ポイント② 「保険金額」を高くすれば保険料は高くなる

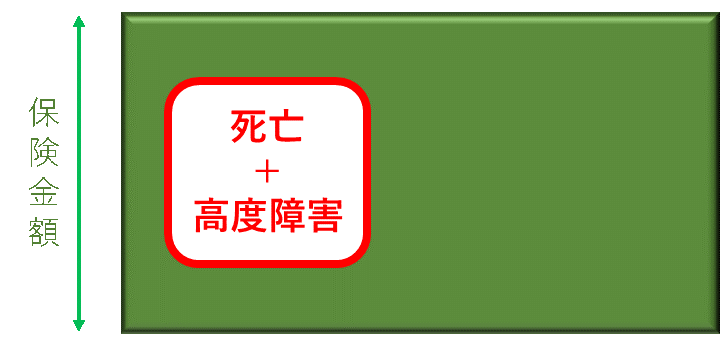

定期保険は、死亡及び高度障害状態の際に保険金が支払われます。この支払われる金額を「保険金額」いいます。

保険金額は、50万円~5億円程度まで設定できます。金額を高くすれば、保障額も大きくなり安心ですが、必要な保険金額を考えてその分だけ、契約することがポイントです。そうすることで、保険料を安くすることができるからです。

| 定期保険:保険金額:1,000万円 保険料:1,880円/月(30歳男性) |

|

| 定期保険:保険金額:2000万円 保険料:3,360円/月(30歳男性) |

|

また、定期保険には、必要な保障額に合わせて、保険金額を段々下げていくタイプ(収入保障保険)や、段々上がっていくタイプ(逓増定期保険)などもあります。

| 収入保障保険:保険金額が下がっていく |

|

| 逓増定期保険:保険金額が上がっていく |

|

ポイント③ 「保障内容」を増やせば三大疾病や介護をカバー

定期保険の種類によっては、死亡・高度障害時だけではなく、病気や介護状態になった場合に保険金が支払われます。それぞれ、病気や介護などが心配な場合は必要に合わせて選択することができます。

死亡・高度障害時のみに支払われる定期保険に比べて、三大疾病、介護、災害・重度疾病定期保険などは保険料が高くなります。

| 定期保険 |

| (A)死亡及び高度障害状態になった時に保険金が支払われる。 ※高度障害状態(下半身不随、両目失明、寝たきりなど)  |

| 三大疾病(特定疾病保障)定期保険 |

| (A)死亡及び高度障害状態のほか (B)ガン・脳卒中・心筋梗塞の時に保険金が支払われる  |

| 介護保障定期保険 |

| (A)死亡及び高度障害状態のほか (C)要介護状態になった時に保険金が支払われる  |

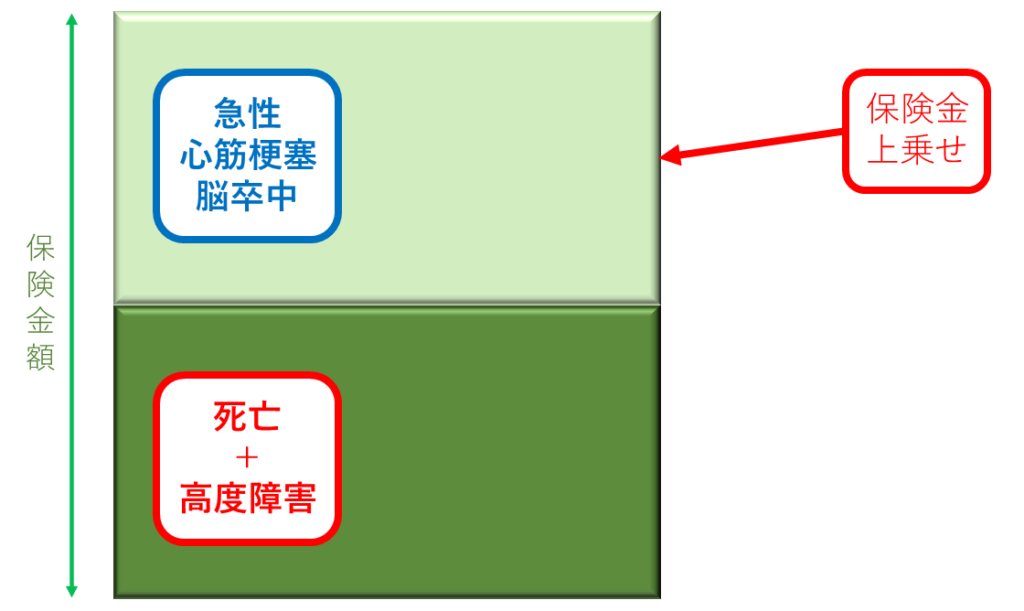

| 災害・重度疾病定期保険 |

| (A)死亡及び高度障害状態のほか (D)急性心筋梗塞・脳卒中で死亡したときに保険金が上乗せになる。  |

まとめ

定期保険は、よく耳にする保険なのですが加入ニーズは限定されています。定期保険が必要な人やいらない人は、ニーズを考えればそれは、はっきりしてくるので自分は本当にこの保険は必要なのかをしっかり考える必要があります。

現在、保険の種類は数多く、なかなか細かい違いなどは、自分で判断することは難しいかもしれません。

そういう人は、ぜひ、ファイナンシャルプランナーなどに相談することをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。