医療保険とは?主契約から特約、無料付帯サービスまで。FPが解説!

皆さんは病気やけがをしたときに病院へ行きますね。病院の窓口で「健康保険証」を提出して診察を受けます。これを公的医療保険といいます。

日本は国民皆保険でほとんどの人が公的医療保険に加入しています。

一方、公的医療保険だけではカバーしきれない費用があります。それは自己負担となります。そうした不足分を補うために民間の医療保険があります。

そもそも医療保険とはどういう保険なのか?

医療保険の役割や保障の内容、特約は必要か、解説していきます。

医療保険にすでに入っている人は見直しのきっかけに、入っていない人は検討の参考にしてみてください。

医療保険とは?公的医療保険と民間医療保険

●公的医療保険

病院で受診すると、治療費を払いますが、個人が支払うのは治療費全体の3割(年齢によって違う)で、残りは公的医療保険が払ってくれています。

これが公的医療保険です。 みなさんが所持している『健康保険証』がそれです。

現在の日本の医療保険制度は、すべての国民が何らかの公的医療保険に加入することになっています。

我が国はお互いの医療費を支え合う「国民皆保険制度」をとっています。

●民間医療保険

公的医療保険だけではカバーできない費用を補うために任意で入る保険が民間医療保険です。 民間の保険会社が取り扱っていて、医療保険の種類もたくさんあります。

公的医療保険は、おもに治療費だけで、入院時の差額ベッド代や食事代などは補助してくれません。(後述します) また、重い病気になったり、長期入院をした場合、金銭的にも不安になります。 それらに備えるために民間の医療保険で準備をします。

民間医療保険の役割

医療保険には、公的医療保険と民間医療保険があることがわかりました。

この章では民間医療保険の役割について説明していきましょう。(以下医療保険と表示します)

では、医療保険はなんのために入るのでしょうか。

・公的医療保険だけではカバーできない自己負担分の補てん

・お金がないためにやりたい治療を断念するのを防ぐ

・高額になる治療費のために貯金を崩すことのないようにする

公的医療保険ではカバーできない自己負担分に備える

公的医療保険はあくまでも、治療にかかわるもので、入院した時など食事代や差額ベッド代は含まれません。

<主な自己負担内容>

・入院時の差額ベッド代や食事代

・入院時の日用品や衣服

・家族の交通費やお見舞いのお返しなど

「公益財団法人生命保険文化センター」によると、入院時の1日あたりの自己負担費用は、

平均で約2万円というデータがでています。

仮に入院が20日だった場合、自己負担は約40万ということになります。

40万ぐらい何とかなると思う人もいるでしょうが、貯金などを取り崩したくないですね。

やりたい治療を断念するのを防ぐ

先進医療という言葉を最近よく耳にすると思います。

先進医療とは、厚生労働大臣が定めた高度な医療技術を用いた療養のことです。

診察・検査・投薬・入院料などは健康保険の給付対象となりますが、先進医療の技術料は健康保険の給付対象外となるため、全額自己負担となります。

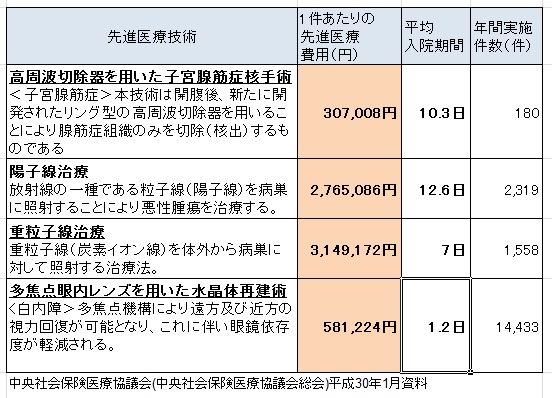

以下は主な先進医療の内容と費用です。

(令和3年9月1日現在で85種類の先進医療があります。)

以下は主な先進医療技術の抜粋です。

もし、がんになってしまい、先進医療の「重粒子線治療」で治る可能性があれば約315万かけても治したいと思いませんか?でも全額自己負担です。

医療保険では、月々100円前後で、この先進医療の特約を付けることができます。 保険会社によって違いますが、2000万まで実費分を給付金として保障します。

治療費のために貯金を崩すことのないようにする

医療保険は、公的医療保険ではカバーできない自己負担分に備えるもの。

先進医療など、保険適用外の高額な治療費が必要になった時に備えるもの。

ということがわかりました。

長期入院をしたときは出費がかさみます。

先進医療では、保険適用外のため高額な治療費になります。

これらの費用を預貯金で払うと、せっかく他の目的で貯めてきた預貯金を崩すことになります。

預貯金を崩すことのないように、医療保険で備えます。

医療保険のしくみとどんな時に給付金はもらえるか

医療保険に加入したら、実際どのような時に給付金はもらえるのでしょうか。

その前にまずは医療保険のしくみについて説明しましょう。

医療保険にはメインとなる「主契約」といわゆるオプションとなる「特約」があります。

主契約

主契約とは基本となる契約のことです。この主契約をベースに手術給付金なども金額がきまります。

医療保険の主契約は・・・

・入院給付金

・手術給付金

が主です。(保険会社によって違いますがたいていこの内容です)

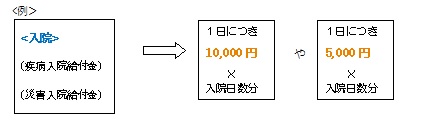

入院した時

加入時に決めた入院日額(1入院いくらの給付金か)が入院日数分給付されます。

- 1入院の上限日数を加入時に設定します。

40日、60日、90日、120日など。1入院の上限日数とは・・・

1回の連続した入院で入院給付金が受け取れる日数の限度のこと1入院の限度日数が多いほど保険料も高くなります。

☞何日型がいいのか

厚生労働省の「平成26年患者調査」によると「胃がん」では入院日数19.3日、「虚血性心疾患(心筋梗塞・狭心症)で、8.2日、一方「脳血管疾患(脳卒中など)では、89.5日とデータが出ています。私は90日(3か月)がいいと思います。その根拠は上記です。

しかし保険会社によっては、90日型がない場合がありますので、その時は120日型をお勧めします。

60日型と120日型で保険料がいくら違うか、料金表や設計書でみて検討してみてください。手術をしたとき

手術をしたときに契約した内容で給付金が支払われます。

入院日額をベースに手術給付金の金額がきまります。(保険会社によって違います)

手術給付金は上記のように、保険会社によって違います。

ではどのような手術が給付の対象なのでしょうか。

これは、加入した時期によって違いますし、保険会社によって違います。

現在医療保険に加入している人は当時のパンフレットや約款(契約時にもらうもの)で確認してみてください。

保険会社の決めた所定の手術しか出ない場合もあります。最近の医療保険では、公的医療保険に連動して、約1000種類の手術をカバーしています。

確認してみて、手術のカバーが少なければ見直ししてみるのもいいかもしれません。特約

特約とはいわゆるオプションです。つけてもつけなくてもどちらでも任意です。

もちろん特約を増やせば増やすほど保険料は上がります。オプションですから。主な特約は・・・

・先進医療特約

・保険料払込免除特約

・女性疾病給付特約

・3大疾病一時金特約などです。他にもたくさんあります。

主な特約を説明しましょう先進医療特約

先進医療に関しては 2-2 で説明しました。

先進医療とは厚生労働大臣が認める医療技術(先進医療)のことです。

厚生労働大臣から承認を受けている医療機関で先進医療を受けた場合、保険会社から費用分が給付されます。※医療機関が厚生労働大臣から承認を受けていなければ「先進医療」の対象とは認められません。

せっかく医療保険で先進医療特約を付けても、対象ではなかった…とならないために、

先進医療を受ける前にあらかじめ厚生労働省のHPで確認したほうがいいです。

http://www.mhlw.go.jp/topics/bukyoku/isei/sensiniryo/kikan03.html☞先進医療保険特約はつけたほうがいいのか

月々100円前後(2018年1月現在)ですからこの特約はお勧めです。保険料払込免除特約

保険会社の定める状態になった時に、以降の保険料は支払わなくてもいいという特約です。

もちろん保証は続きます。所定の状態とは・・・保険会社によって違いはありますが、主な内容です。

●特定疾病(3大疾病)になったら払込免除

・がん(悪性新生物)と診断確定されたら

※上皮内がん(上皮内にとどまっているもの)、責任開始より90日以内のがん診断は除く

(保険会社によって違う)

・心疾患(心筋梗塞)である程度入院した時。手術した時。60日間労働制限

(保険会社によって違う)

・脳血管疾患(脳卒中)である程度入院した時。手術した時。60日間労働制限

(保険会社によって違う)上記の状態になったらもう保険料を支払わなくていいです。

(保険会社によって要件が違います。)※現在保険料払込免除に加入している人は当時のパンフレットや約款(契約時にもらうもの)で確認してみてください。

☞保険料払込免除特約はつけたほうがいいか?

年齢が若い人、すなわちこれからも長く保険料を払っていく人はつけてもいいですね。

払込期間を短く設定している人はあまり意味がないのでつけなくていいです。特約をつけると保険料は上がりますから、所定の状態をよく確認してから、つけた場合とつけない場合の保険料を比較して考えたほうがいいでしょう。

女性疾病給付特

女性疾病特約とは、女性特有の病気で入院したときに給付金が上乗せされる特約です。

保険会社によっては、乳がんにより切除術を受けた場合、乳房再建術に対して一時金を給付などもあります。女性疾病給付特約の対象となる主な病気は…

・妊娠・出産にまつわる症状…早流産・帝王切開・吸引分娩 など

・女性に多い病気…鉄欠乏営貧血・バセドウ病・低血圧症 など

・女性特有の病気…子宮筋腫・卵巣のう種・黄体嚢胞 など

・ガン…女性特有のがんに限らないこれも、保険会社のよって違いますので、特約を付けるのなら確認したほうがいいです。

☞女性疾病給付特約はつけたほうがいいか?

女性には、男性にないものが身体についているので、病気のリスクはその分高いですよね。

4人に1人は子宮筋腫があるといわれています。

将来子供を産むかもしれない女性や、不安な方はこの特約は保障が手厚くなるのでつけてもいいかもしれません。たとえば、子宮系の病気になってからこの保険に入ろうとすると、子宮に関する保障は給付されないなど条件が付く場合があります。

やはり、特約ですから保険料は高くなります。比較して自分の身体やライフプランも考えて検討しましょう。

三大疾病一時金特約

三大疾病一時金とは、「がん」・「心疾患(心筋梗塞)」・「脳血管疾患(脳卒中)」になった時に一時金が支払われる特約です。

やはり保険会社によって、支払い要件が違います。

・がん(悪性新生物)と診断確定されたら

・心疾患(心筋梗塞)で入院したら。手術をしたら。

保険会社によって心筋梗塞だけのところもあれば、幅広く心疾患として、狭心症や心不全にも対応いてい

る保険会社もあります。

入院も、入院を開始したら給付されるものと20日以上入院したら出る場合といろいろです。

・脳血管疾患(脳卒中)で入院したら。手術をしたら。一時金は入院給付金の〇倍と決まっている場合や、100万円などと任意で金額を決められる保険会社もあります。

また、2回目以降は、2年を経過した後や、翌年からなど保険会社によって違います。

※支払い要件はとても大切ですからこれから加入しようといている人は、各社の要件を比べたほうがいいです。

☞三大疾病一時金特約はつけたほうがいいか?

脳血管疾患は入院が長引くというデータが出ています。

高額療養費※があるとはいえ、入院が長引くと費用がかさみます。

ガンになると何もかも不安ですよね。家族に迷惑をかけたくないなど。

一時金があると安心です。しかし、この一時金はまとまった給付金が支給されますから保険料は高めです。

自分の考え方や家族の考え方で検討しましょう。※高額療養費

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を払い戻してくれる制度です。

上限額は、年齢や所得によって異なります。

年収500万の人だったら個人が支払う1か月の窓口負担額は9万ほどですみます。

いったん窓口で多く支払っても、上限を超えた分は戻ってきます。無料の付帯サービスが充実

医療保険に加入すると、電話相談サービスやセカンドオピニオンサービスなど、無料の付帯サービスがついてきます。

これは、結構知らない人がるので解説しましょう。

医療保険に加入すると、自動的についてくる無料のサービスです。

主なものです。 (保険会社によって呼び方や内容が違います)

・24時間電話健康相談

医師・保健師・看護師などが24時間、年中無休で電話で相談に応じます。

赤ちゃんがいる家庭などは夜中に具合が悪くなった時など相談できて安心です。

・セカンドオピニオンサービス

各専門分野の「総合相談医」と面談して第2の意見(セカンドオピニオン)を聞くことができます。

高度な専門性が求められる場合は、優秀専門臨床医を紹介します。

・介護、認知症サポートサービス

ケアマネージャーなどの相談スタッフが、電話で介護・認知症に関する相談に応じます。

遠方の両親の介護・認知症に関する悩みや相談に対応します。医療保険に入っているあいだずっとこのサービスが受けられます。便利ですね。

注)将来予告なく変更もしくは中止される場合もありますまとめ

以上医療保険の役割や、主契約・特約など解説してきました。

保険会社によってどんな時に手術給付金がでるのか。特約の種類など、さまざまです。

ネットで調べたり、ネットで加入もできますが、本当に自分に合った保障を知るために、ファイナンシャルプランナーなどに相談するのもいいかもしれません。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。