三大疾病保険は不要?治療費・保険内容から必要性を判断する!

最近、三大疾病保険への加入を勧められたのだけれど、既に加入している保険もあるし…私には必要かしら?

三大疾病保険が不要な人は、貯蓄や資産がある人です。治療費や、三大疾病保険の内容を参考に、必要・不要を検討してみてください。

この記事では、三大疾病保険が必要な人、不要な人を解説していきます。三大疾病保険への加入を検討している人はぜひ読んでみてください。

この記事で分かること!

- 三大疾病保険が不要な人

- 三大疾病保険とはなにか?を図入りで分かりやすく

- 三大疾病保険加入時の注意点

三大疾病保険が不要な人は貯蓄や資産がある人

三大疾病保険が不要な人は、貯蓄や資産がある人です。

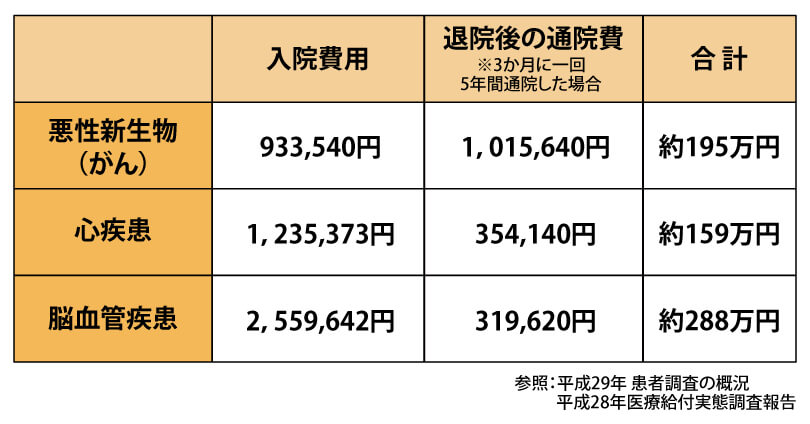

三大疾病になっても、治療費や収入減を貯蓄や資産でカバーできるからです。治療費は平均で200~300万円が目安となります。

(注)治療費用には別途「差額ベット代」「食事代」「先進医療費」などの費用がかかる場合があります。

それだけではなく、三大疾病になってしまうと収入が約半分になるケースもあるようです。

罹患後の収入減少の割合

以下は有職者かつ「年収が減少した」と答えた人の1年間の減少割合の平均です。

我が家は貯蓄にまだ余裕がないから…三大疾病保険も検討してみようかな。

貯蓄や資産に不安がある場合は一度検討してみましょう。三大疾病保険については次章でくわしく説明していきますね。

三大疾病保険とは

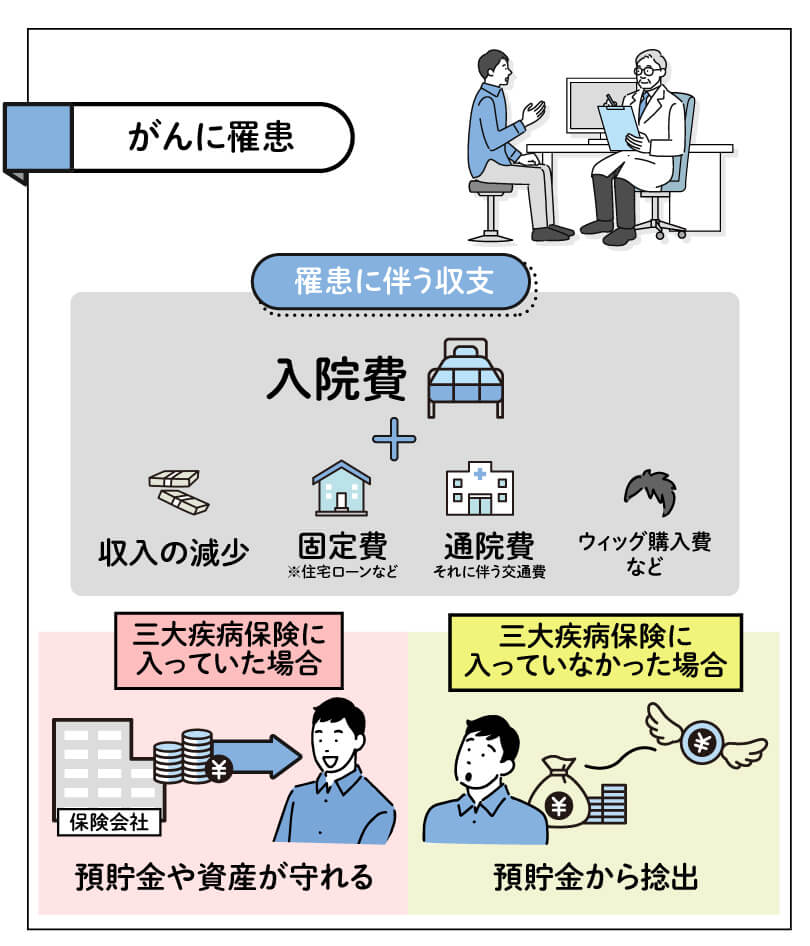

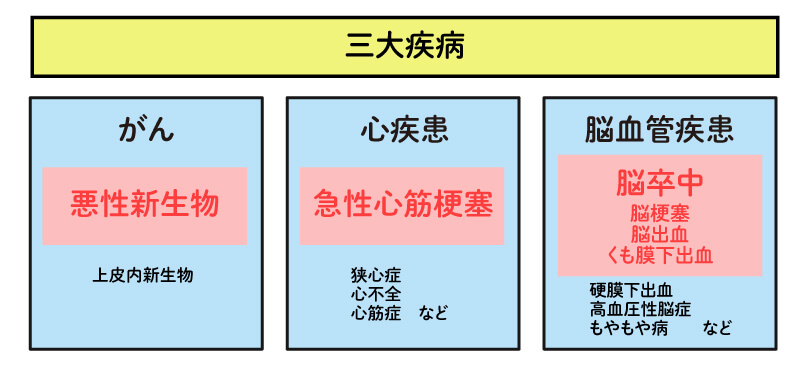

三大疾病保険とは、「悪性新生物(がん)」「心疾患」「脳血管疾患」に罹患(りかん)したときにまとまった保険金が受け取れる保険です。これにより、貯蓄や資産がなくても保険金を受け取れるので、治療費や収入減をカバーできます。

また、受け取った保険金は、入院費や治療費以外にも自由に使うことが出来ます。

三大疾病になってしまっても、保険からまとまったお金が受け取れるので治療費がかかったり、収入減になったりしても安心ですね。

三大疾病保険の種類と選び方

三大疾病保険には、大きくわけて

・掛け捨て型

・貯蓄型

の2つがあります。

それでは各保険タイプについて詳しく説明していきます。

掛け捨て型の三大疾病保険

掛け捨て型がおすすめな人

- 少しでも保険料を抑えたい方

- 少ない掛金で大きな保障を持ちたい方

掛け捨て型の三大疾病保険は、解約返戻金や満期保険金などを抑える、もしくはなくすことで割安で大きな保障を持つことができます。

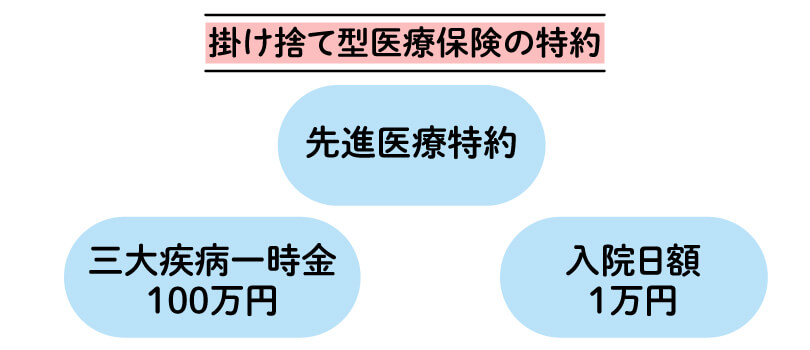

医療保険に三大疾病保証の特約をつけることもできます。

しかし、三大疾病にならなかった場合でも、保険料は掛け捨て、つまり戻ってくるお金は特にありません。

掛け捨て型に抵抗がある方は、次に紹介する貯蓄型を検討しましょう。

保険料免除特約をつけるのがおすすめ!

掛け捨て型で、保険期間を終身にした場合は、「保険料免除特約」を付けることをおすすめします。もし三大疾病になった場合、この特約を付けておけば保険料の払込が免除されます。

治療費がかかる中、保険料の負担が軽くなるのは助かりますよね。また、保険料の払込がなくなっても保障は続きますので安心してください。

貯蓄型の三大疾病保険

貯蓄型がおすすめな人

- 掛け捨ての保険は抵抗がある方

- 資産形成をしながら保障を持ちたい方

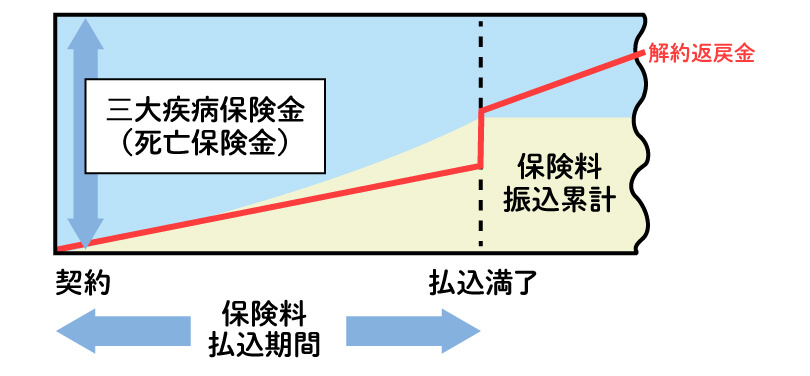

貯蓄型の三大疾病保険は、三大疾病になってしまった時の保障をもちつつ、解約返戻金や満期保険金などの貯蓄を兼ねている保険です。つまり、三大疾病にならなかった場合はお金が戻ってきます。

貯蓄型保険の具体例を2つ紹介します。

三大疾病(特定疾病)保障終身保険

三大疾病(特定疾病)保障終身保険は万が一の時の死亡保障を持ちながら、三大疾病にも備えられる保険です。

三大疾病(特定疾病)保障終身保険を検討する場合は「外貨建て」がおすすめです。詳しくは以下記事を参照ください。

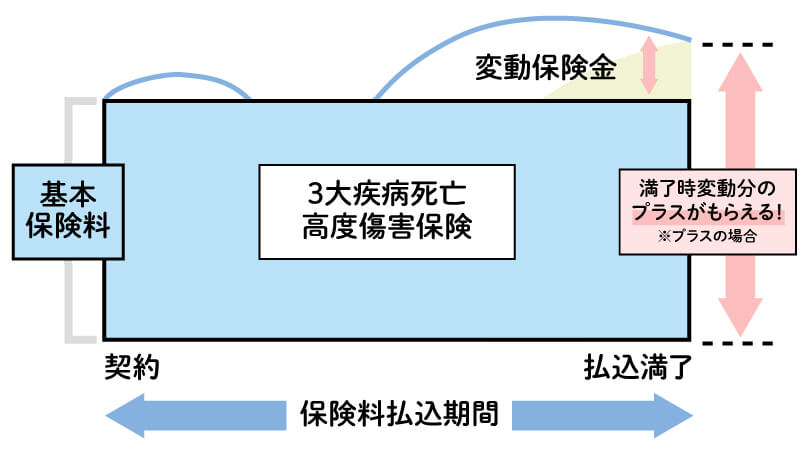

三大疾病保障の変額保険

三大疾病保障の変額保険とは三大疾病に備えつつ、運用ができる保険です。

運用がうまくいけば、プラスでお金を受け取ることが可能です。

三大疾病の保障を持ちつつ、資産運用をしたいという方にはおすすめです。ぜひ以下の記事も読んでみてください。

貯蓄型保険は長期運用前提で加入する

貯蓄型保険は短期間(10年以内)で解約すると、大きく元本割れする可能性が高いです。

貯蓄型保険への加入は、長期間(10年以上)掛け続けることができるかどうか判断してから検討するようにしましょう。

三大疾病保険に加入する時の注意点

三大疾病保険は、保険会社によって支払事由が異なるので注意が必要です。いざというときに、保険金が受け取れない保険では意味がありません。

3つの注意点をお伝えしますので、保険加入の参考にしてください。

給付対象の三大疾病の範囲が広いものを選ぼう

三大疾病保険に加入する際は、対象範囲が広いものを選びましょう。

同じ三大疾病保険でも

- がん

- 心疾患

- 脳血管疾患

と給付対象の範囲が広いものや、

- 悪性新生物(がん)

- 急性心筋梗塞

- 脳梗塞

など、病名が限定されているものもあります。

三大疾病保険は支払要件の病名が限定されていない、カバー範囲が広いものを選ぶと安心です。

支払要件の範囲が広いものを選ぼう

いざ、三大疾病になってしまった時に保険金を受け取りやすい(支払い要件の広い)保険に加入しましょう。支払要件が厳しく、保険金が受け取れないものでは意味がありません。

例えば、

- 三大疾病に罹患して入院や手術をしたら給付を受けられるもの

- 〇日以上入院

- 〇日以上の症状が続いている場合

など、保険会社によって要件は異なります。

加入時は、支払要件の範囲が広いものを選ぶようにしましょう。

(掛け捨ての場合)複数回給付が受けられるか、2回目の支払要件も確認しよう

掛け捨ての保険の場合、複数回給付が受け取れるかどうか?また、2回目以降の支払要件についても確認も必要です。

例えば、悪性新生物(がん)の2回目以降の支払要件で

- A保険:入院、手術もしくは外来治療を行っている場合に保険金がおりる

- B保険:手術を受けた場合に給付を受けられる

という異なる支払要件の保険会社を比較する場合、『A保険』のような外来治療でも給付が受け取れる保険だと給付金が受け取りやすくより安心です。

三大疾病保険は複数回給付が受けられ、2回目以降の支払要件が受け取りやすいものを選びましょう。

まとめ

前述したように、貯蓄や資産がある方は三大疾病保険は不要です。

しかし、もし、三大疾病になってしまった時に資産が減ってしまう、資産形成がストップしてしまう心配がある方は三大疾病保険を検討しましょう。また、三大疾病保険にすでに加入している人も、保険内容の確認が必要です。

医療は日々進化しています。もしもの時に対応出来ない保険だと意味がありません。どんな保険に入ったらいいのかわからない、加入している保険の内容確認をしたい方は保険にくわしいファイナンシャルプランナーへ相談しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。