医療保険は必要!公的保険でまかなえない自己負担費用は1日約2万円

保険会社の医療保険は必要なのか?不要なのか?

医療保険にまだ加入していない人は入った方がいいのか・・・悩まれている方もいるでしょう・

この記事では公的保険ではまかなえない自己負担費用など、実際にかかる医療費の額や公的医療保険の制度も関連させながら詳しく解説していきます。

医療保険が果たして不要なのか、必要なのか結論を出していきます。

最後まで読んでみてください。

医療保険とは― 不要な人・必要な人

保険会社の医療保険とはなんでしょうか。

医療保険とは、入院・手術・先進医療・放射線治療・特定の疾病の診断などの際に、契約に定められた保険金がもらえる保険です。

病気やケガをして、入院や手術をすると、通常の生活費にプラスして、医療費という出費がかかります。

その医療費の出費を補うために医療保険があります。

医療保険は必要なのでしょうか。それとも不要なのでしょうか。

不要と考える人、必要と考える人を以下にまとめてみました。

医療保険が不要と考える人はこんな人

☞預貯金や現金が十分にある人

入院・手術などを預貯金から十分払える人。

☞保険料がもったいないと考える人

医療保険はいわゆる掛け捨てなので、給付されないともったいないから不要と考える人

☞健康に自信がある人

健康や食生活に気を遣い、病気にはならないと健康に自信のある人

☞公的医療制度や勤務先の制度でカバーできると考える人

医療保険が必要と考える人はこんな人

☞預貯金を崩したくない人

目的があって預貯金をしているのに、それを医療費に使いたくないと考える人

☞預貯金がない人、日常の生活で余裕がない人

日常の生活でわりとギリギリの人は突然の出費は困難

☞身内が病気やケガになり不安だと考える人

身内で病気やケガになり、入院や看護を目の当たりにして不安になった人

☞健康に自信のない人

病気をするかもしれないと不安の人。何かしらで通院している人

☞保険で不安を取り除きたい人、安心したい人

何がおこるかわからないので保険で安心したい人

入院したときの自己負担額は1日2万円

さて、1章では医療保険が不要と考える人はこんな人。

必要と考える人はこんな人と書きましたが、あなたはどちらでしょう。

どちらにしても、まずは2章以降を読んでみてください。

この章では、医療保険が必要である理由をお伝えしましょう。

参考までに、「公益法人生命保険文化センター」によると、平成27年の医療保険の世帯加入率は91.7%です。

世帯全体の実に9割の人が民間の医療保険に加入していることがわかります。

このデータからすると、多くの人が医療保険を必要と考えているようです。

入院費用の自己負担額

実際に入院をするといくらかかるのでしょう。

これまで、入院に全く無縁の人は見当がつきませんよね。

以下のデータは、「公益財団法人生命保険文化センター」による、入院時の1日あたりの自己負担費用です。

平均で約2万円の自己負担がかかっています。

入院時の1日あたりの自己負担費用

ここで、「自己負担費用」について説明しましょう。

病院で入院や治療をすると医療費を払いますね 個人が支払うのはかかった費用全体に対して、3割です(年齢によって違います)。

残りの7割は加入の「公的医療保険」が払っていてくれています。

しかし、公的医療保険はあくまでも、治療にかかわるもので、入院時の差額ベッド代や食事代は含まれません。自己負担となります。

差額ベッド代や食費以外にも、 ・お見舞いに来た人へのお返しや、家族の見舞いの交通費。

小さなお子さんがいる場合は日用品や衣服、妻が入院した場合は外食や惣菜などがかかります。

上記グラフはその自己負担費用が1日約2万円ということです。

もし、20日入院したら、自己負担額は約40万ということになります。

人それぞれ考え方や感じ方は違うと思いますが自己負担額で40万円というとちょっとした出費ですよね。

預貯金で払える人もいると思いますが、病気になった時のために預貯金ってしてますか?

学費であったり、老後のためであったり、住宅のリフォームであったり、何かの目的で預貯金をしているのが普通ではないでしょうか。

せっかく貯めている預貯金を自分の入院費用にあてたくないですよね。

保険でカバーできればいいと思いませんか。 医療保険に加入することで預貯金は守れます。

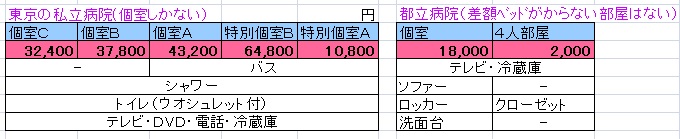

差額ベッド代はホテルなみ

それでは、差額ベッド代とは具体的にどのようなものなのでしょうか。 詳しく解説します。

|

●差額ベッド代の要件と内容 |

→わかりやすく説明すると1部屋に4ベッド以内で、個人用の収納や照明があり、カーテンなど仕切られていたらその部屋は差額ベッド代が発生する部屋ということです。

かならずしも個室だけに差額ベッド代がかかるわけでなく4人部屋から差額ベッド代がかかるのですね。

差額ベッド代は病院によって差があります。

東京の例ですが、差額ベッド代はどのくらいかかるのでしょうか。

下記は東京にある私立病院と都立病院です。  私立病院をみてください。

私立病院をみてください。

一番安くて32,400円の個室です。ホテルより高いですね。 設備も充実しています。

一番安い部屋でも、20日間入院したら、約65万です。 海外旅行に行けてしまいます。

都立病院をみてください。この病院では4人部屋と個室に分かれていて、5人以上の大部屋がありません。

都立病院でありながら差額ベッド代がかからない部屋はないです。

もし長期入院となったら都立病院でも相当かかってしまいます。

上記の2例は、差額ベッド代がかからない部屋がない病院でした。

もちろん、差額ベッド代がかからない部屋をもつ病院(5人部屋以上)はたくさんあります。

しかし部屋数が少なかったり、かならず空いているとは限りません。

じつは、以下のことを知っている人は少ないようです。

厚生労働省のHPによると、差額ベッド代(正式には「特別療養環境室」)は同意書による同意の確認を行っていない場合は料金を求めてはいけないことになっています。

【厚生労働省HPより】5ページ (7) 特別療養環境室へ入院させた場合においては、次の事項を履行するものであること。

http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000041925.pdf

差額ベッド代が発生する部屋に入ってもいいという同意を書面でもらわなくてはいけないのですね。

差額ベッド代が発生する部屋はイヤだと拒むことは可能ということですね。

これで、「同意しなければいいんだ」「良かったと」思ってはいけません。

重い病気の時やプライベートを守りたいとき、静かな環境に身を置きたいときもあるかもしれません。

医療保険に加入していれば、差額ベッド代に同意しないという手続きの煩わしさや、仮に差額ベッド代に同意したとして、ひやひやしながら入院することも軽減されるでしょう。

ぜったいつけたい先進医療

先進医療という言葉を最近よく耳にすると思います。

先進医療とは、厚生労働大臣が定めた高度な医療技術を用いた療養のことです。

診察・検査・投薬・入院料などは健康保険の給付対象となりますが、先進医療の技術料は健康保険の給付対象外となるため、全額自己負担となります。

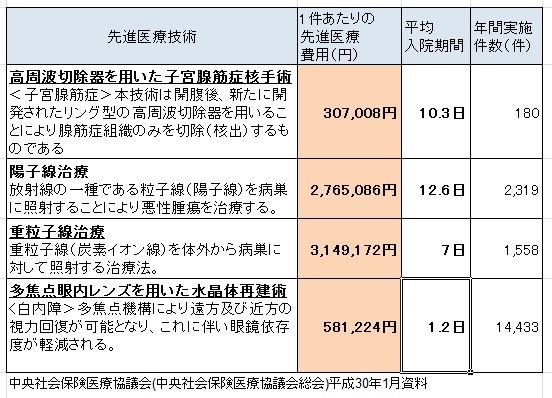

以下は、代表的な先進医療と治療費です。

重粒子線治療をみてください。

重粒子線治療は、通常の放射線治療と違い、病巣にピンポイントで照射するので他の臓器に負担がかかりません。

もしがんになってしまい、先進医療の「重粒子線治療」で治る可能性があれば約300万かけても治したいと思いませんか?でも全額自己負担です。

例えば、あなたに小さい子どもがいてがんになり、目の前に先進医療で治るかもしれないと希望の光があるときに、高額なので払えないとあきらめたくないですね。

子どもを残して万が一となったら無念で仕方ありませんし残された家族も無念です。

もしくは子供のために貯めていたお金を、高額の先進医療で取り崩したら、ライフプランが大きく変わってしまいます。

実は、医療保険にこの先進医療の特約を付けることができます。

保険会社によって違いますが、たいてい2000万円まで実費分を給付金として保障します。

月々の特約保険料はわずか100円前後です。

割安な保険料で何百万という先進医療が受けられるならそれに越したことはないですね。

この医療保険の先進医療はぜったいつけたい特約です。

公的保険だけで大丈夫なのか

高額療養費制度はあるけれど

高額療養費制度をご存知ですか?

入院の経験がない方は知らないかもしれません。

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で 上限額を超えた場合に、その超えた金額を払い戻してくれる制度です。

上限額は、年齢や所得によって異なります。

年収500万の人だったら個人が支払う1か月の窓口負担額は9万ほどですみます。

いったん窓口で多く支払っても、上限を超えた分は戻ってきます。

しかしこれは、あくまでも保険適用に関することなので、2章で述べたように保険適用以外の自己負担分は高額療養費の対象外です。

差額ベッド代や食事代まではお金は戻ってこないということです。

ひと月9万円ほどの医療費でも、日ごろぎりぎりで生活している人にはかなりの負担です。

数日の入院だけならいいですが、長期となると生活費や預貯金を圧迫しかねません。

こどもの教育費が係る期間などに入院が重なると負担となります。 また、今後の日本はどうなるでしょう。

少子高齢化で公的医療保険の財政もどうなるかわかりません。

高額療養費制度の上限があがり自分で負担する額が増えるかもしれません。

医療保険にはいっていれば安心でしょう。

傷病手当金はあるけれど

傷病手当金という制度を知ってますか。

この制度も、病気やけがをして療養をした人でないとピンと来ないかもしれません。

傷病手当金とは、病気やケガで会社に行けないという場合に、加入している健康保険からお金がもらえる制度です。

もらえる額は、基準となる標準報酬日額の3分の2です。

期間は、最長で1年6か月もらえます。

もらうためにはいくつかの条件があります。

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

病気やケガで休業している期間について生活保障を行う制度です。

そのため給与が支払われている間は、傷病手当金は支給されません。(有給の期間はもらえません)

もちろん、医師の診断が必要です。

これは、会社員の健康保険からの制度です。

自営業や会社の健康保険に加入していない人にはない制度です。国民健康保険にはない制度です。

このままずっと会社員で健康保険に加入していればいいですが、リストラにあったり、独立したり、個人経営者となった場合には、この制度がありません。

病気やけがで働けなくなると収入が途絶えてしまいます。

医療保険は必要ではないでしょうか。

また、最近では、働けなくなった時をサポートする保険などもあります。

まとめ

さて、2章と3章で入院した場合や、公的医療だけでは不安であることを説明してきましたが、結局、医療保険は必要なのでしょうか。

私は医療保険は必要と考えます。

私はファイナンシャルプランナーの仕事をしています。

医療保険の相談も受けます。 体の調子が悪くなって相談にいらっしゃる方がいます。

それまでは健康で医療保険を意識しなかった人が、体が不調になったらあせって相談に来られます。

医療保険は告知というものがありますから、病気になってから加入しようとしても入れない場合があります。

一方、入院給付金の支払い手続きもしますが、「入っていてよかった」「助かった」という声をききます。

そもそも保険とはなんでしょう。

保険とは多くの人が加入して困っている人を助ける相互扶助の精神から成り立っているものなのです。

いざという時に備える、カバーするものであって、保険で儲けようというものではないんですね。

損得ではないです。

保険会社はたくさんあり、医療保険の内容もさまざまです。

特約もいろいろあります。

自分に適している保険を見つけるのは個人だけではなかなか難しいです。

ファイナンシャルプランナーに相談することをおすすめします。

「入っていればよかった」と後悔しないために健康なうちに備えておくことが大切です。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。