FPが改善事例で解説!無駄を無くし家計を助ける生命保険の見直し方

家族ができた、子どもが生まれたタイミングで入った生命保険。入ったまま、何年も放置している人も多いと思います。またはあまり考えてこなかったけれども、保障を考えるべきタイミングを迎えた、という人もいるかもしれません。現在の保険は自分に合っているのか?保険料は妥当なのか、もっと抑えることはできないのか?

見直してみたいけど、やり方がわからない・・・生命保険は、種類も多くてわかりにくいのでためらってしまいますよね。でも、ニーズを整理すれば、必要な保険はシンプルに絞ることができます。

ここではファイナンシャルプランナー(FP)が実践する、生命保険の見直しポイントをご紹介します。

保険を見直すタイミングってどんな時? – ライフイベントと保険の更新・新商品の登場

まず、確認しておきたいのは、そもそも生命保険が必要かどうか、です。見落としがちですが、十分な貯金や貯えがあれば、何かの際には保険ではなく、現金でカバーするという選択肢もあり得ます。

また、そもそも扶養している人がいなければ、多額の保障は必要ないかもしれません。まずは自分が備えるべきリスクと現在の資産状況を考えてみる必要があります。その上で、一般的に保険を見直した方が良いタイミングは、下記の状況にある場合といえます。

- ライフイベントが起きた人

結婚/離婚、出産、住宅購入、転職・起業、子供の自立、リタイアなど、収入や家族の状況に変化があった場合、扶養者や自分自身の生活にかかわる保障を検討する必要があります。

特に家族構成が変わるタイミングである結婚、出産時には、リスクを考慮して適切に備える見直しは必須です。 - 保険の更新時

保険の「更新」といいますが、実質は新規に「入りなおし」の再契約であることをご存知でしょうか?年齢があがると保険料があがることはよく知られている仕組みだと思いますが、保険の更新時に保険料が上がるのはこのためです。

最近は減りつつありますが、更新があるタイプの保険に入っている人は、ぜひ更新タイミングで見直しをしてみてください。年齢が上がってから保険に入りなおすのは不利ですし、次の項目で説明する通り、新しい保険を検討すると、保障内容がより充実しているケースがあります。

古い更新タイプの保険を持っていたら、保険料が上がる更新タイミングにある人は、そのタイミングで見直してみると、より効率的に保障を得られる商品に変更できる可能性もあります。 - 新商品の登場時

保険は年々新商品が出て改善されていきます。保険料が安くなったり、保障範囲や対応してくれるケースが増えて給付が降りやすくなったりしています。何年も見直しをかけていない場合は、新商品のお知らせがあったタイミングで、見直しをしてみるとよいでしょう。

具体的な見直し方 -保険は目的別に分けて考えましょう

何のために保険に入るのか?まずは目的をはっきりさせる

一般的に、生命保険に入る目的は下記の3つになります。まずは、見直しのご本人、パートナーそれぞれ、どんな保障が必要かを考えましょう。

① 生活費の保障(一家の大黒柱の給料代わりの保障)

② 医療費保障(主に入院時や治療費の保障)

③ お葬式代

(例)30代夫婦 妻(専業主婦)、子ども2人の場合

夫に必要な保険 ①、②、③

妻に必要な保険 ②、③

目的別に無駄なく必要な保障を考える

生活費の保障は必要保障額を計算しましょう

一家の大黒柱にもしものことがあった場合、給料代わりの保障が必要です。まず必要な保障額を計算した後、それにあった保険を選びます。なお、見直しのポイントは、次の3つです。

✓ 必要保障額は適正か

✓ 生活費の保障にあった保険の種類を選ぶ

✓ 割引制度を使う

それぞれ解説していきます。

◆ 必要保障額は適正か

Step1: 毎月の必要保障額を計算

月額給料 - 遺族年金 - 住宅ローン支払金額 ― お小遣い = 毎月の必要保障額

- 一家の大黒柱が亡くなったときに、その人によって生計を維持されていた遺族に対し、国から一定金額が支給される公的年金制度です。会社員や公務員など、厚生年金加入者の遺族に対する遺族厚生年金の支給額は、以下に示す早見表を参考にして概算してみて下さい。

- 参考)遺族年金早見表(厚生年金の場合) ※2017年10月現在

※厚生年金の加入期間が300か月未満の場合の最低金額です。

Step2: トータルの必要保障額を計算

毎月の必要保障額 × 12か月 × 必要年数 = トータルの必要保障額

例: 年収600万、月収50万円の場合

◆ 生活費の保障にあった保険の種類を選ぶ

一般的に必要保障額は必要な「収入の総額」となります。つまり、お子さんの誕生時に最も人生全体での総額が大きく、成長するにつれて減っていくため、本当に必要な保障は下図の通り、右下がりの三角形の形になります。

生命保険で保障を組む場合はずっと同じ金額を保障し続けるため、過大な保障と保険料になります。一方でこの、三角形の保障にぴったりのタイプの保険として収入保障保険があります。

収入保障保険とは

一家の大黒柱がなくなった時、残された家族が生活に困らないための保険です。毎月の生活費用や教育費用を保障します。

参考記事:FPが解説!初心者でもわかる自分に必要な生命保険の種類と選び方

◆ 割引制度を使う

収入保障保険には、保険会社によっては下記の割引があります。

・非喫煙割引(煙草を1年以上吸っていない) 割引額20%前後

・健康割引 (血圧・BMIが保険会社所定の数値)割引額5%~10%

医療費の保障

ここでの医療費の保障は、主に入院時やがんになった場合など、金額の負担が大きい場合に備える保障です。医療保険の見直しのポイントは次の通りです。

✓ 保障がいつまで続くか

✓ 1日あたりの保障額は適正か

✓ 1回あたりの入院保障の限度日数は適正か

✓ がんの保障は必要か、また、金額は妥当か

✓ 保障の範囲が古くないか

✓ 先進医療の保障

✓ 保険料水準は妥当か

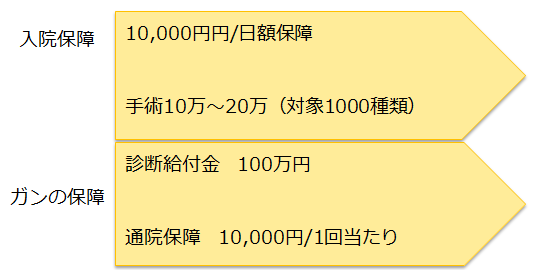

ポイント> 理想の医療保障の形

長期化する可能性の高い、大きな病気に備えるための「入院保障」+「がんの保障」の組み合わせがおすすめです。がんは近年日本人の死因のトップで、かかる人が多い病気ですが、通院での治療が増えているのでそこに対応するために加えておくとよいでしょう。入院保障をする医療保険でも、オプションで付けることができるものもあります。

【入院保障のポイント】

- 保険期間は一生涯の終身タイプがお勧め

入院する確率、ガンが発症する確率は圧倒的に60歳以降が高いため - 1日に保障は1万円前後で検討

全国平均1日当たりの自己負担の金額は、平均約2万円。最低限1万円は確保したい - 手術は1000種類に対応(旧タイプは88種限定)

- 先進医療の保障つき

【がん保障のポイント】

- がん治療は現在、半分以上が通院です。がんの通院は高額になるケースもあるため、通院治療に備えた、診断給付金と通院保障があればベスト

お葬式代の保障

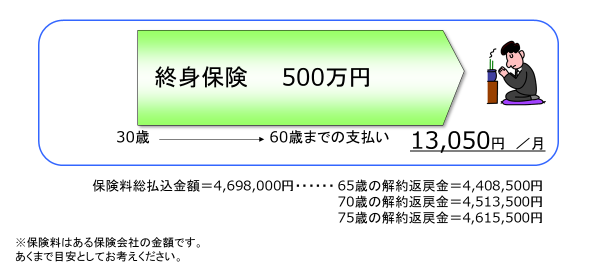

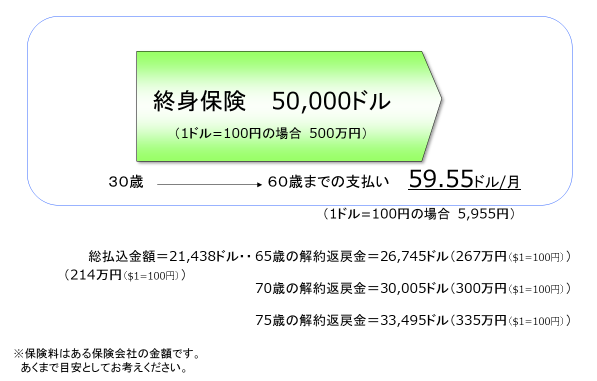

お葬式代の保障は、一般的に終身タイプで用意します。終身タイプで死亡保障がつくタイプは貯蓄性があります。貯蓄目的で加入する方も多いです。ただし、今のような低金利時代には、普通の円建て終身保険は、お勧めできません。理由は、貯蓄性の保険商品は、加入時の金利で固定となるためです。

また、将来的なインフレ(物価上昇)にもついていけないので、外貨建て保険や、変額保険をお勧めします。見直しのポイントは以下の通りです。

✓ 金額が少なすぎないか(共済など、だんだん保障が減っていくものがあります)

✓ インフレに対応できているか

外貨建て、変額保険に変更することで対策しましょう

✓ 外貨建て保険等に見直すことにより、トータル的に安くなることも

以下に、それぞれの保険の特長をご紹介します。

◆ 例1 円建ての終身保険

◆ 例2 変額終身保険

◆ 例3 外貨建終身保険

実際の見直し事例

では、今までの内容を踏まえて、目的別に保険を見直した実際の事例をご紹介します。

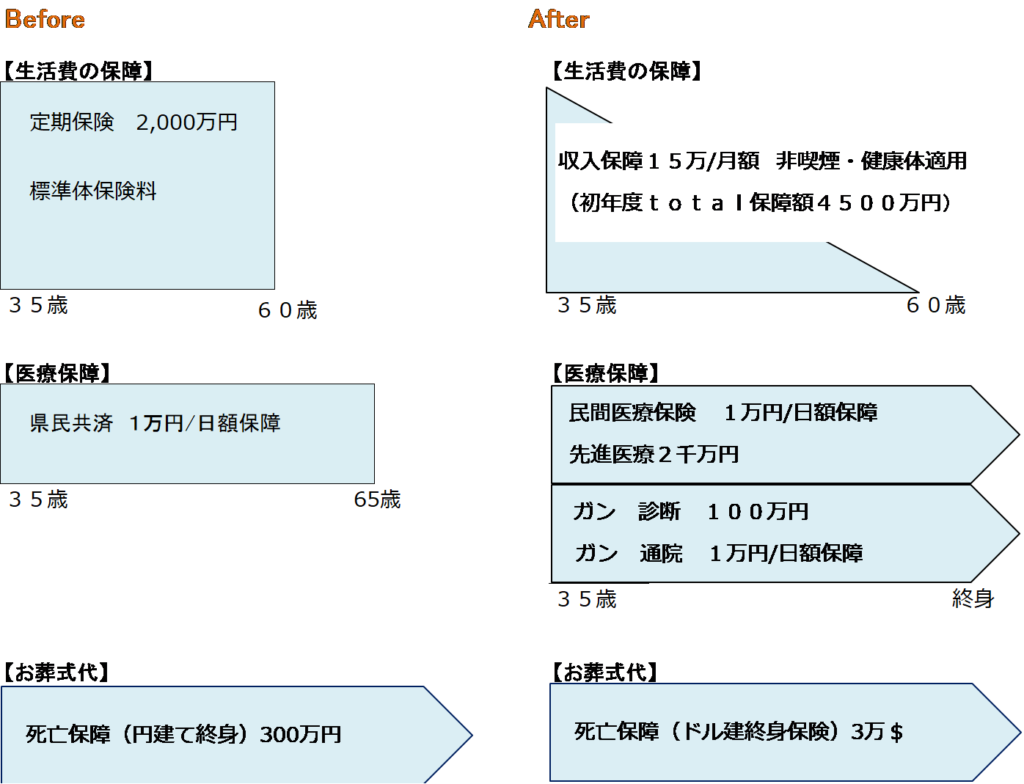

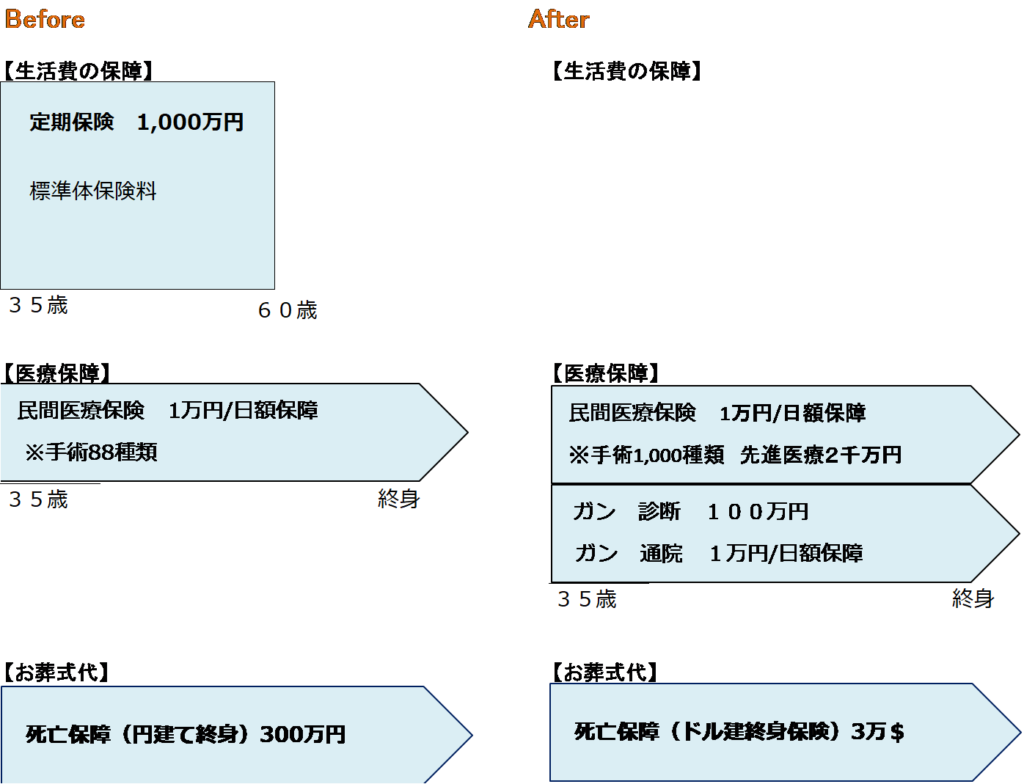

◆ 35歳夫婦: 妻(専業主婦)、子供(3歳、0歳)のケース

夫の保険

【見直し前】

生活費の保障は、ネット生命で加入。

医療保障は、独身の時に加入した県民共済を継続している。

お葬式代の保障は保険の営業マンから最近加入したばかり。

【見直しのポイント】

生活費の保障が不足しているが、保険料を抑えるために、収入保障保険へ変更

医療保険は、老後も考えて終身に。がんのリスクに備えてがんの保障を追加

終身保険は、解約すると損するが、外貨建てのすることにより、トータルの保険料を抑える

妻の保険

【見直し前】

生活費の保障は、夫の勧めでネット生命に加入。

医療保障は、5年前の独身時に、民間の保険に加入したものを継続している。

お葬式代の保障は保険の営業マンから最近加入したばかり。

【見直しのポイント】

生活費の保障は専業主婦なので、解約。

医療保険は、旧タイプの為、新タイプに変更。更にがんのリスクに備えてがんの保障を追加

終身保険は、ご主人と同様解約すると損するが、外貨建てのすることにより、トータルの保険料を抑える

注意!安易に見直さないほうがいい場合

以下のようなケースでは、今の保険を解約してしまってからの再契約や、別の保険の新規契約をすると条件が悪くなる可能性がありますので、慎重に検討しましょう。

◆ 生活費の保障

・現在、健康状態に問題がある場合

新規・再契約は、現在病気のリスクが上がっている分、保険料が上がったり、状況によっては契約ができない場合もありえます。

◆ 医療費の保障

・現在、健康状態に問題がある場合

・若いときに入って、保険料が安い場合

いずれも、新規・再契約は年齢や病気のリスクが上がっている分、保険料も上がる可能性が高くなり、状況によっては契約できない場合もありえます。

◆ お葬式代の保障

・高金利時代(10年以上前)に加入している場合

平成一桁代の保険商品は金利が高いため、今でも高い利率が維持されています。保険会社からするとマイナスの商品なため、解約を勧められる事も多々ありますので注意しましょう。

生命保険の見直しを相談したいと思ったら

保険の乗合代理店、独立系のFP

多くは利便性の良い街なかに店舗を構え、FP(ファイナルプランナー)による無料相談を受け付けています。多数の保険会社の商品を扱っているので、複数の商品を提案してもらって比較できます。自宅に訪問してくれるサービスを持っているところもあります。また、独立系のFPの事務所も同じように相談することができます。

保険会社の社員

基本的に、その会社の商品の中での提案になりますので、自分が求めている保障内容をはっきりさせて、必要なものを契約する必要があります。

いかがでしょうか?

自分に必要な保険は理解して対策している人も多いと思いますが、それが適正金額なのかどうかが明確にわかっている人は少ないのではないでしょうか。必要な金額を明確にして、思ったより充実している公の支援も考慮に入れて、無駄なく保険を選びたいですね。

金融商品は日々進化していますので、金額の算出や商品の選定に当たっては、ぜひ、プロからのお勧めと意見も聞いてみましょう。ライフプランや将来のことも見据えてアドバイスがもらえ、長い目で見た効果的な見直しができるはずです。

生命保険については、こちらの記事も参考にしてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。