【FPが解説】生命保険は4種類。保険は種類ごと契約がオススメ!

生命保険は種類がたくさんあってなんだかよくわからないですよね?

でも、生命保険は目的別に考えていくと意外と分かりやすく、さらに、保険の種類はたくさんあるものの必要な保険はそんなに多くなかったりします。

また、最近は生命保険をパッケージプランではなく、種類ごと個別に契約することもできるようになり、本当に自分に合った保険を必要な分だけ契約することができるようになりました。

そのため、生命保険の種類を理解することはとても大切です。

この記事では、FP(お金の専門家)の立場から、生命保険の種類と保険選びで重視すべきポイントをわかりやすく解説します。

また、生命保険初心者の方が、自分に必要な保険を理解するためのプロセス、選び方も示しています。

この機会に、生命保険のことを理解して、自分に合った保険を選んでみてください。

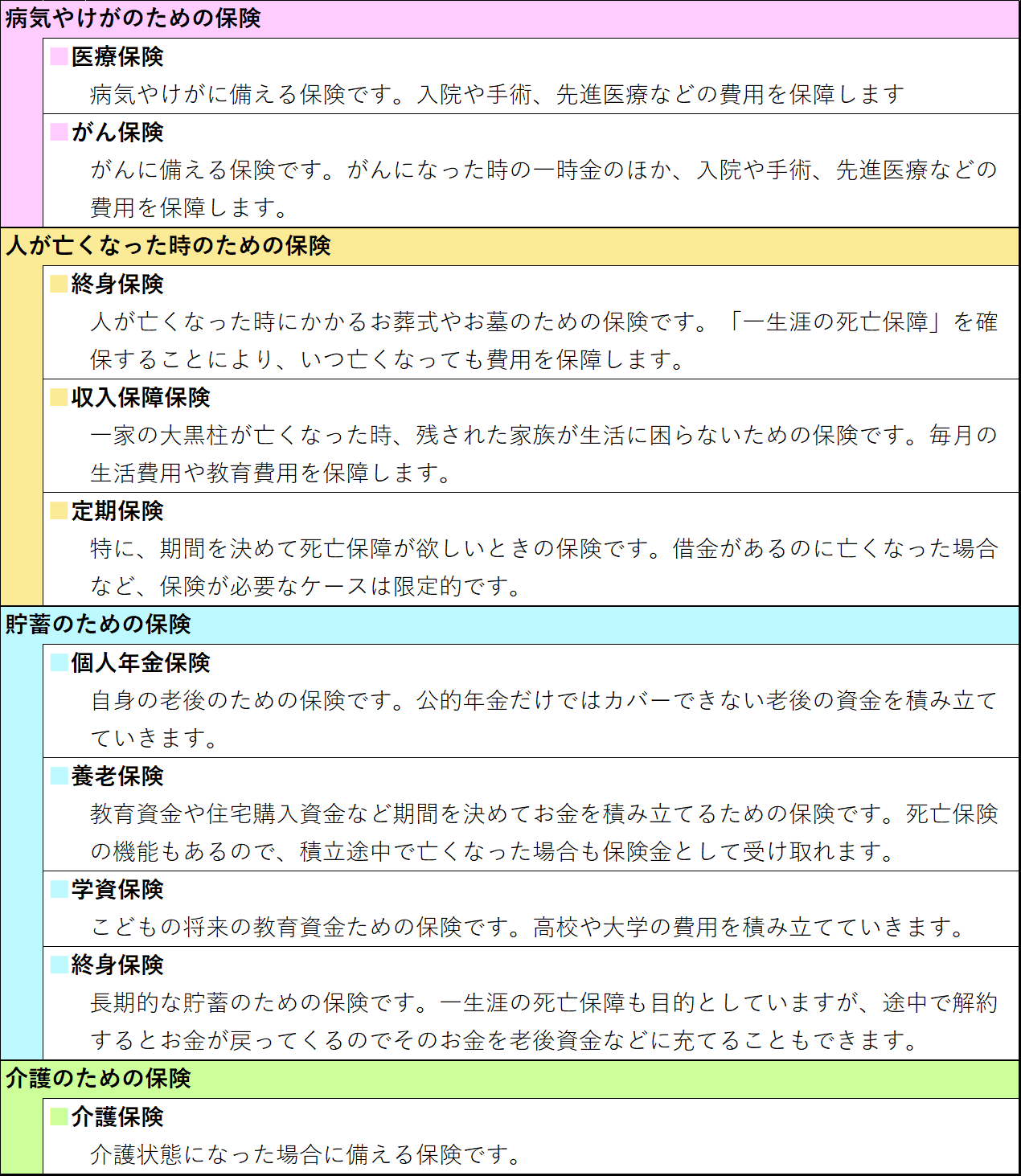

生命保険の種類

生命保険の種類は目的別に考えるとわかりやすく4種類です。以下、表にしました。

| 各保険の詳細の説明はこちらの記事もご覧ください。 医療保険→医療保険とは?主契約から特約、無料付帯サービスまで。FPが解説! 定期保険→定期保険とは?しくみからメリットとデメリットまでFPが徹底解説! 収入保障保険→収入保障保険とは?愛する家族を守る為に!仕組みと保証額を徹底解説 終身保険→【FPが解説】もう迷わない!終身保険の選び方の重要ポイント3点 学資保険→学資保険は検討不要!低金利時代の今、入るべき保険3選 |

保険選びのポイントは、3つの加入目的を考えること

生命保険は、加入目的を考えることから始めると必要な保険が分かります。

たくさんある生命保険ですが、自分には何が必要か考えてみることが大切です。

例えば、

「自分が亡くなった時にお葬式代くらいは確保したい」

「こどもの教育資金を積み立てたい。」

「病気やけがになった時のお金が心配」

「老後の年金が心配だから今から準備していきたい」

など、様々なニーズがあります。

今回は、生命保険初心者が考えるべき加入目的別の生命保険をまとめました。

まずは、自分の安心のために「医療保障」と「老後の貯蓄」を考えましょう。

経済的に余裕があれば、家族に迷惑をかけないために「お葬式代」を考えましょう。

ポイント① 病気やけがで入院に備えよう(医療保障)

入院や手術、先進医療に備えて医療保険を準備しましょう。

病気やけがをすると心配なのが医療費です。

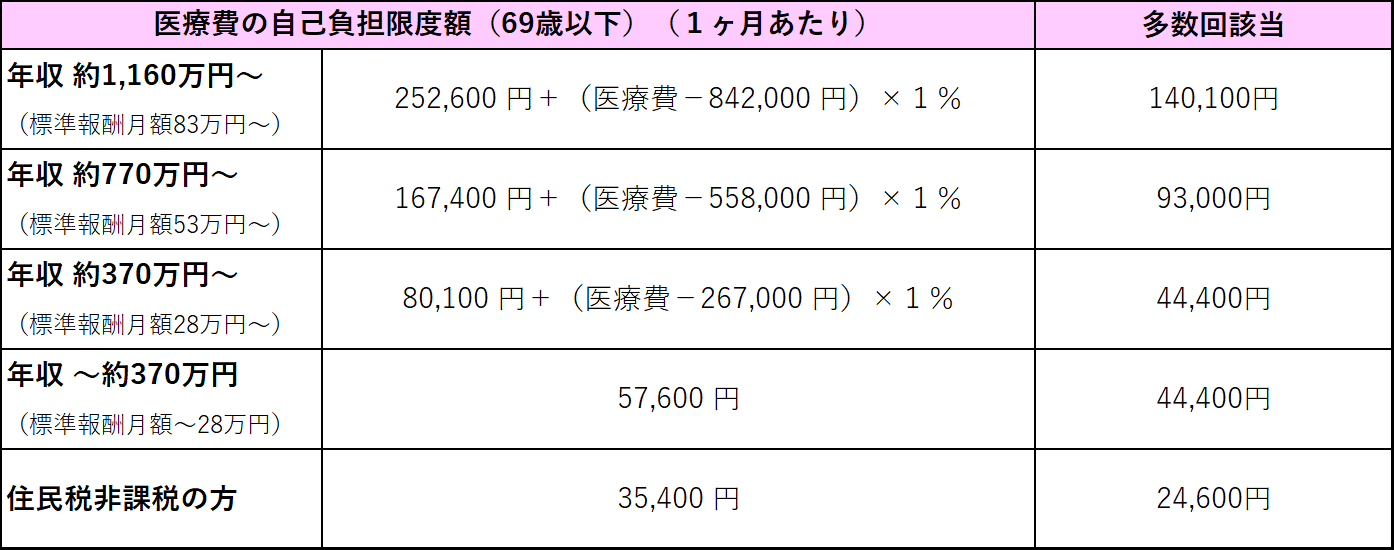

ただし、健康保険に加入していれば、医療費は3割負担、さらに高額療養費(*1)の制度もあるので、通常実際の医療費はあまりかかりません。

しかし、入院したとき、先進医療(*2)を受けたときなどは高額になる可能性があるので備えが必要です。

病気になってしまうと保険の加入が難しくなってしまうかもしれません。

今から医療保険を検討しましょう。

*1 高額療養費

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月で限度額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

例えば、30歳で、年収400万円の人が100万円の医療費で、窓口負担(3割)が30万円かかる場合

自己負担の上限額 80,100円+(100万円-267,000円)×1%=87,430円

高額療養費 30万円-87,430円=212,570円

窓口負担30万円に対して、212,570円を高額療養費として支給されますので、実際の自己負担額は87,430円となります。

以下の表のように、世帯年収によって、自己負担の限度額がかわります。

(出典:厚生労働省)

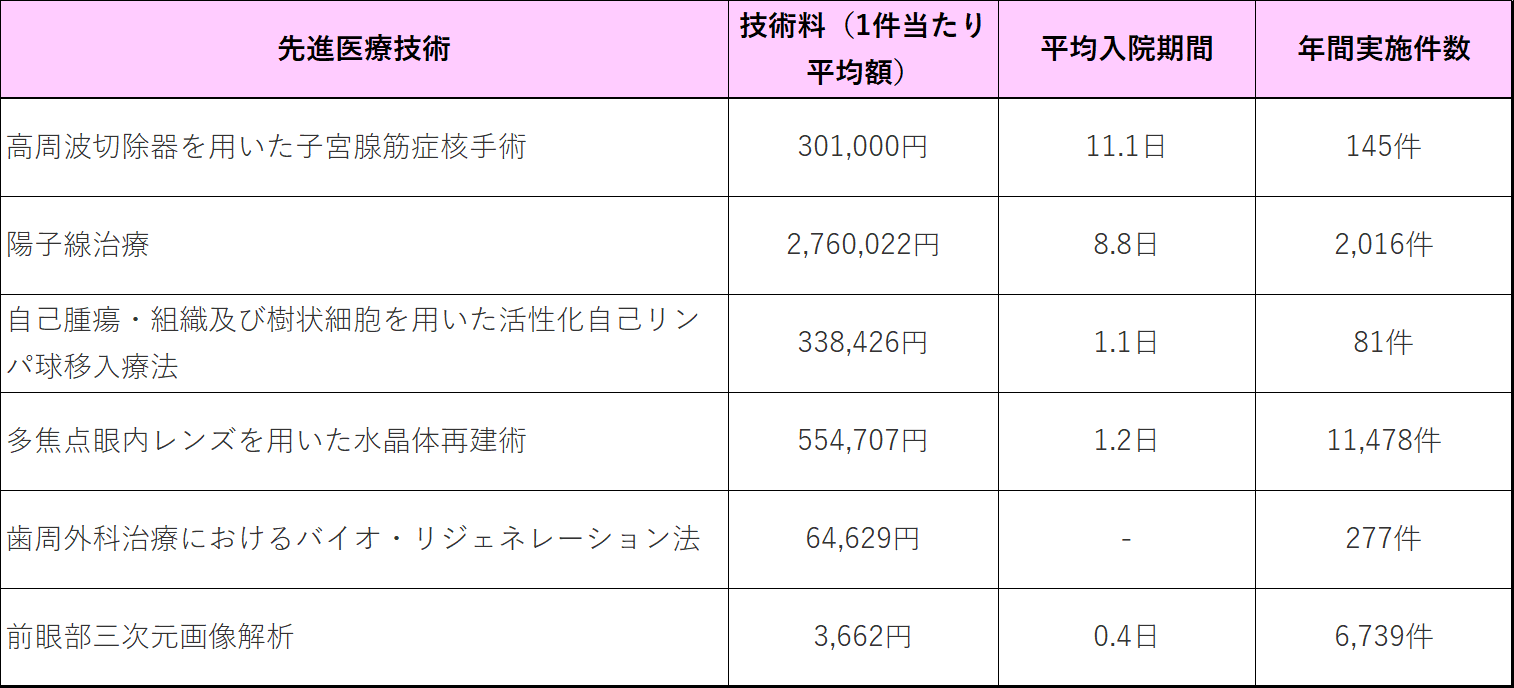

*2 先進医療とは?

新しい治療方法は、ある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。先進医療の技術料は全額自己負担となり高額です。

2017年4月1日現在、先進医療は103種類となっています。

先進医療の例

(出典:中央社会保険医療協議会「平成28年6月30日時点で実施されていた先進医療の実績報告について」を元に技術料を算出)

ポイント② セカンドライフに備えて貯蓄をしよう(老後の準備)

セカンドライフを充実させるために、今から貯蓄をしましょう。

結婚してもしなくてもこどもがいてもいなくても、必ずやってくるのが老後です。

また、少子化、高齢化により公的年金だけで老後の生活費(*3)を確保することは難しくなっています。

幸せなセカンドライフの準備に、「早すぎる」ということはありません。今からコツコツ準備をしていきましょう。

*3 老後の生活費の目安

老後の資金は

・国が用意する(公的年金)

・会社が用意する(企業年金、退職金)

・自分で用意する

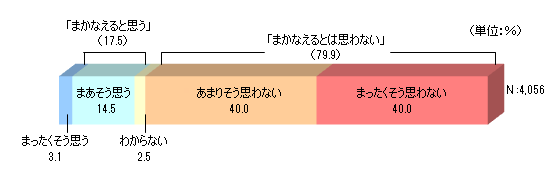

ことになりますが、公的年金でかなりの部分をまかなえるのでしょうか。生命保険文化センターが行った意識調査によると、

「まかなえるとは思わない」(”あまりそうは思わない”と”まったくそうは思わない”と回答した人の合計)

が79.9%となりました。

公的年金に対する考え

(出典:生命保険文化センター「生活保障に関する調査」/平成28年度)

ポイント③ お葬式代くらいは準備をしよう

自分が亡くなった後に残された家族に迷惑をかけたくない人は、お葬式代などを生命保険で準備をしましょう。

人が亡くなった時は、お葬式代やお墓代など高額なお金がかかります。

一般的な金額としては、

お葬式代は全国平均で196万円(*4)、

また、お墓がない場合は、

墓石の費用約160万円+墓地の費用

がかかります。

以上を考慮すると、一般的にお葬式代+αで考えた場合の保険金額は300万円~500万円が目安となります。

また、お葬式代は現金で準備するよりも生命保険で準備する方が少ない金額で効率的に準備することが可能です。社会人として自分のお葬式代くらいは用意したいものです。

*4 (出典:日本消費者協会「第11回『葬儀についてのアンケート調査』報告書」/2017年)

初めて考える初心者向け生命保険は?

初めて生命保険のことを考えた時に、まずは「①医療保障」「②老後の準備」「③お葬式代」を目的に考えましょう。

「①医療保障」~入院や手術に備える医療保険の5つのポイント~

たくさんある医療保険の中から初心者向けの医療保険を考える際には、次の5つのポイントに注意しましょう。

保険期間は終身で!

医療保険の保険期間は一生涯保障の終身で考えましょう。

医療保険に限らず、生命保険は「保険がいつまで続くか?」ということが大切です。5年間、10年間、60歳迄、終身があります。

選択に当たっては、高齢化してからの方が病気やけがで入院する可能性は高くなることを考えると終身の保障を考えたいです。

理由は、医療保険の保険料は年齢によって決まるため、年齢が高くなってから加入するよりも若い時に加入する方が安くなるからです。

また、病気等になってしまうと、そもそも、保険に入れなくなってしまうこともあります。

ですので、若くて健康なうちに終身のタイプに加入しておきたいものです。

保険料払込期間は「終身払」が効率的

保険料の払込期間は、終身払いが一番効率的です。

保険期間を終身にした場合、次に悩むのが「保険料をいつまで払うのか?」ということです。

- 60歳まで払う「60歳払済」タイプ

- 終身払う「終身払」タイプ

の選択肢があります。

まず、月々の保険料は、「終身払」の方が「60歳払済」よりも安くなります。

保険料の総額は、

自分が早く亡くなってしまうなら「終身払」にした方が少なくなり得です。

自分が長生きするのであれば「60歳払済」にした方が少なくなり得です。

ただし、インフレ(*5)により、お金の価値が長期的に下がっていくのであれば、「終身払」にした方が実質の保険料が下がるので得をします。

インフレにならなかった場合は、「早く亡くなってしまうか」「長生きするか」が損得を左右しますが、こればかりはわかりません。ですので、長期的にインフレを想定した場合は、「終身払」の方が得となり、効率的です。

*5 インフレ(インフレーション)とは

物やサービスの価格が上がり、お金の価値が下がることです。

例えば、切手(郵便はがき)は1975年では10円で買えましたが、2017年では62円になりました。同じ物なのに価格が上がり、約6倍のお金を支払わないと買えなくなりました。

つまり、お金価値が下がったということになります。これをインフレといいます。

入院1回あたりの支払限度日数は、「60日」か「120日」

医療保険の1回あたりの支払限度日数は最低でも60日、できれば120日程度を確保しましょう。

医療保険は入院1回あたりの支払限度日数が決まっています。

現在は、短いタイプは30日(30日型)、長いタイプは1000日(1000日型)までありますが、短いタイプの方が、保険料は安くなり、長いタイプの方が保険料は高くなります。

厚生労働省の「平成26年 患者調査」によると、平均入院日数(*6)は31.9日となっており、この日数は年々短くなってきていまが、長期入院こそ経済的な負担が大きくなってきます。

ですので、少し余裕をもって「60日型」または「120日型」を選択しましょう。

*6 平均入院日数

病気やケガで入院した場合に心配なのは、病院での不自由な生活だけでなく、長期入院による治療費や差額ベッド代などで経済的な負担が重くなることがあげられます。

(出典:厚生労働省「患者調査」平成26年)

入院保障は、1日1万円は欲しい

医療保険の入院給付金の日額(入院1日あたりもらえる金額)は1万円を確保しましょう。

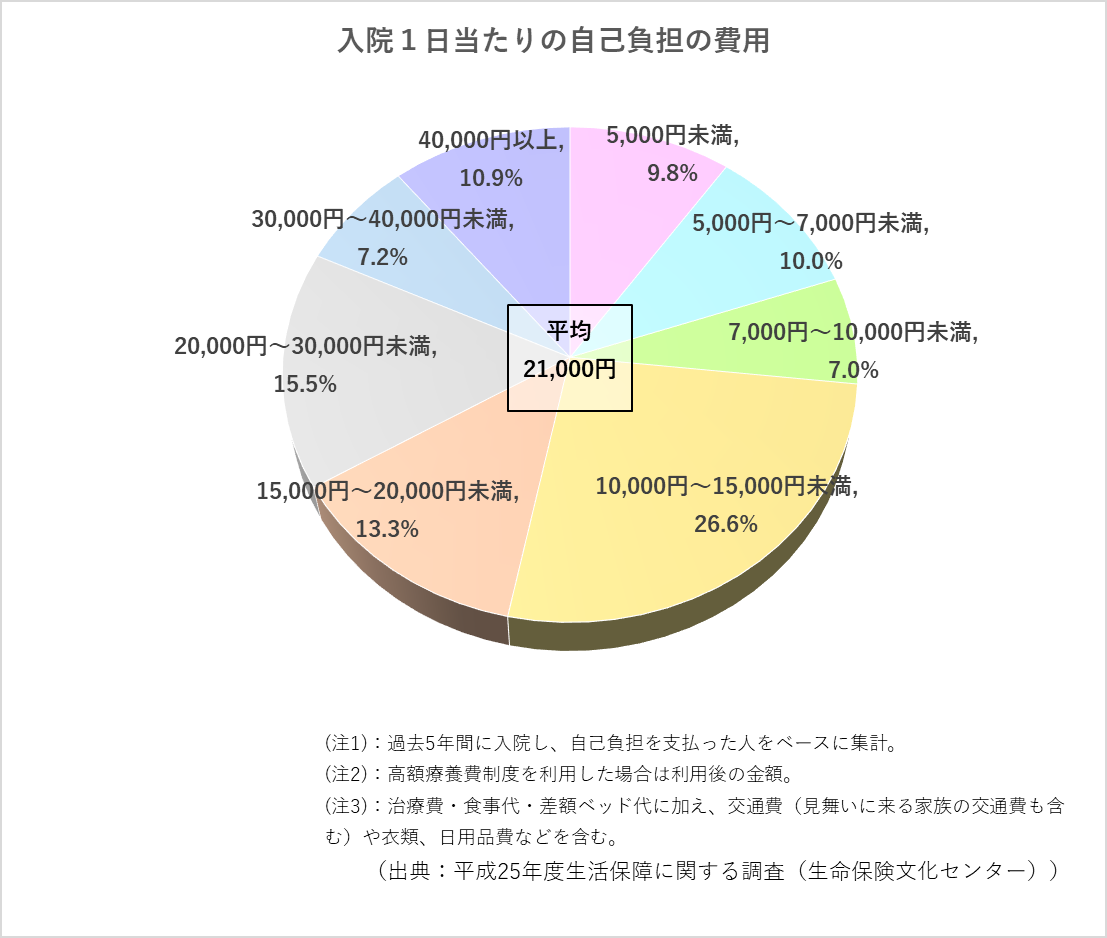

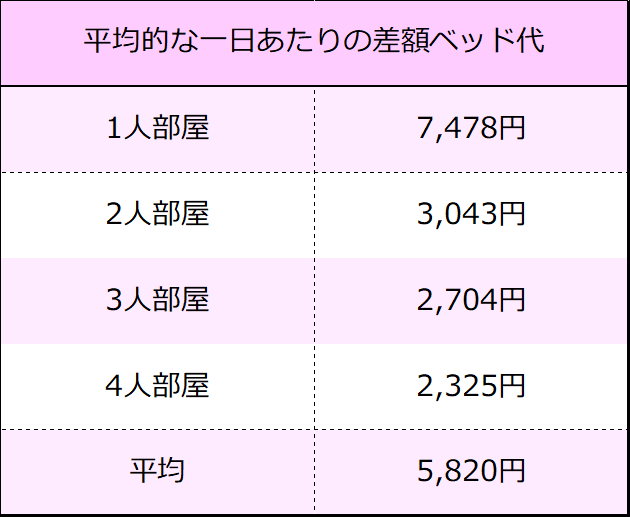

生命保険文化センターの調査によると、入院1日当たりの平均は21,000円となっています。(*7)また、医療費以外にかかる費用として差額ベッド代(*8)代があります。

入院したときにかかる費用は、割と高額となり、このすべてを保険でカバーできなくても、1万円くらいの入院日額は確保したいものです。

*7 入院1日あたりの自己負担費用

生命保険文化センターが「直近の入院時の自己負担費用」について調査したところ、1日あたりの自己負担費用の平均は21,000円となっています。

費用の分布を見てみると「10,000円~15,000円未満」が26.2%と一番多くなっていますが、「20,000~30,000円未満」も15.5%と高い割合を示しています。

*8 差額ベッド代

差額ベッドを利用するかどうかは、基本的にみなさんの自由選択となりますが、

一般ベッドに空きない場合など、利用せざるを得ないこともあります。

あらかじめ入院費用の一部として、ある程度は考えておく必要がありそうです。

(出典:厚生労働省 平成25年)

先進医療特約は必須

高額な先進医療への備えとして先進医療特約を付加しましょう。

先進医療による治療を受けた場合、先進医療の技術料は全額自己負担になり種類によってはかなり高額となります。また、公的医療保険の対象外となります。

先進医療特約を付加しておけば、先進医療の技術料に関しては全額保険でカバーされます。

病気になった時も、お金が理由で最善の治療方法を断念することがないように先進医療特約を付加しましょう。

個人年金保険で、今から「②老後の準備」をしよう。

個人年金保険は、コツコツ貯めていくか、少しリスクをとるかによって選ぶ商品が変わってきます。

安定志向なら(円建て)個人年金保険ですが、低金利時はあまり増えません。

いわゆる個人年金保険は、(円建て)の個人年金保険を示します。金利が固定なので高金利の時に加入した方がよいです。

(円建て)個人年金保険は金利が固定で、契約時に将来受け取れる年金額が決まるので確実な保険です。払った保険料総額に対して、将来どのくらい年金がもらえるかということで、良し悪しを判断できます。

金利が高い時に契約する方が、金利の低い時に契約するよりも、高金利で長期の積み立てができるので、年金の金額が多くなりメリットがあります。

金利の低い時に契約すると、低金利で長期にわたって積み立てることとなるので、年金の金額が少なくなりデメリットです。

低金利に勝つドル建て個人年金保険

ドル建ての個人年金保険は、アメリカの金利で積み立てることとなるので、日本よりもアメリカの方が高金利の場合は、(円建て)個人年金保険に比べてもらえる年金が多くなりメリットがあります。

金利は固定なので、確実に増えていくのですが、ドル建てとなるので、円とドルの為替レートの変動を考慮に入れなくてはいけないところがデメリットです。(為替リスク)

保険料を支払っているときよりも、年金を受け取るときの方が大幅に円高になってしまうと、保険料総額に対して年金でも受け取ることができる金額が少なくなり損をしてしまう可能性があります。

「③お葬式代」は終身保険で!

人は、いつ亡くなるかわからないので「お葬式代」は保障が一生涯続く終身保険で備えましょう。

何歳で亡くなっても、保険金が支払われます。

・わかりやすさ

・リスクの有無

・保険料の安さ

・インフレに対応できるか

など、どこまで考慮するかによって選ぶ終身保険が変わってきます。

また、終身保険は、途中で解約したときにお金が戻ってくるので、長期的な貯蓄としても有効です。「お葬式代を今から準備する」ことにピンとこない方も、貯蓄のつもりで初めて見るのもよいでしょう。

(定額)終身保険

安定、安心の終身保険ですが低金利時代にはお勧めできません。

終身保険といったら通常この(定額)終身保険を示します。ただし、契約したときの金利で固定されるため、低金利時に契約すると、保険料が高金利時に比べて割高になります。

なので、金利が高い時に契約した方がメリットがあります。

また、保険金額は契約したときから変わらないので、長期的なインフレに対応できなくなるというデメリットがあります。

利率変動型終身保険

(定額)終身保険のデメリットの一つであるインフレに対応できない点を改良した終身保険です。

金利が市場金利に合わせて変動するので、インフレの状況で市場金利が上昇してくれば保険金が増えていき、結果的にインフレに対応できることになるでしょう。

また、市場金利が下がっても、保険金は最低保障があるので損をすることはないと思います。

ただし、低金利時代に契約すると、保険料が高金利時代に比べて割高になるデメリットがあります。ですのでこちらも高金利時代に契約をしたい終身保険です。

変額終身保険

保険料を自分で運用し、その成果によって保険金が変動する保険です。運用成果によっては、インフレに対応できます。その代わり、投資リスクがありますが限定的です。

保険会社は、保険料として集めたお金を積立金として運用しているのですが、積立金の運用を保険会社の用意するメニュー(通常は投資信託)の中から自分で選ぶことができます。

選び方によって、運用成果がかわり、運用がうまくいけば保険金が増えていき、運用がうまくいかないと保険金が減っていきます。

ただし、申込時の保険金は最低保障されるので、実質的には保険金が増えることはあっても減ることはありません。

インフレに強い資産は株式や不動産なので、メニューの中からそれらを選べばインフレに対応できる可能性があります。

お葬式代目的なら、ノーリスクで保険金が増えインフレに対応できるメリットだけあり安心です。

ドル建て終身保険

通貨が米ドル建ての終身保険です。日本よりもアメリカの金利が高ければ保険料も安くなるのでメリットがあります。

金利の差や年齢、為替レートにもよりますが、円建ての(定額)終身保険に比べると、米ドル建ての終身保険は保険料が半額くらいになることも考えられます。

ただし、通貨が米ドル建てとなるために、毎月の保険料や、保険金も米ドル建てとなり、為替レートの変動によりそれぞれ円建ての金額が変わってしまうという為替変動リスクというデメリットもあります。

生命保険を検討する際の注意点

生命保険会社によって取り扱っている保険の種類が違う

多くの生命保険会社がありますが、取り扱っている保険の内容は保険会社によって違います。

全ての保険会社に、全ての種類の生命保険があるわけではないので、会社の選択を間違えてしまうと、そもそも、その保険会社には自分の希望する商品がないケースもあります。

新商品も次々に発売

顧客ニーズや社会の制度、金利などの変化に合わせて保険会社も次々と新商品を発売していきます。最新情報を入手して、比較検討しながら自分にあった生命保険を考えたいものです。

でも、実際には、新商品の発売情報やその特徴を常に自分でリサーチするのは難しいかもしれません。

総合的に相談できる乗合代理店

最近は、複数の生命保険会社の商品の取り扱いができる保険ショップなどの乗合代理店がふえてきました。

こちらに相談すれば、各生命保険会社の最新の情報も手に入れることができるほか、種類ごとに違う保険会社の商品を契約することもでき、自分に合った商品を選ぶことができます。

さらに、複数の保険会社の取り扱いがあれば、商品の比較も容易となり、保険会社の営業マンに相談するよりも中立的なアドバイスをもらうことが可能です。

よい保険の見分け方

自分に合っているかどうか?

生命保険がよいかどうかの1つ目のポイントは、自分の加入目的に生命保険の種類や内容があっているか、ということです

同じ生命保険でも自分に合っていなければよい保険とはいえません。また、他人の保険がよいからと言って自分に当てはまるわけでもありません。

例えば、貯蓄が潤沢にある方は無理に生命保険に入らなくてもよいかもしれません。何が起きても、貯蓄で対応できるのであれば保険そのものが不要になるからです。

ですので、常に「何のために生命保険に加入するのか」ということをしっかり考えることが大切です。

時代に合っているかどうか?

生命保険がよいかどうかの2つ目のポイントは、保険の種類や内容が時代に合っているかどうか、ということです。

生命保険は、その時の金利や、社会保障の制度、行政の考え方によって新しい商品が次々と発売されていきます。現在が、高金利時代なのか低金利時代なのかでも選ぶ保険の種類は変わってきます。

また、先進医療のように社会保障制度が変わることで新たな必要性が生まれたり、保険会社が商品の販売を停止したりするケースもあり、「今は、どんな種類や内容の保険があるのか?」という視点も必要になってきます。今の時代に合ったものを選びたいものです。

まとめ

生命保険の種類は、たくさんありどれを選んでよいかわからないと思うかもしれません。また、様々な要素を考えながら選ぶのは難しいかもしれません。

自分で考えるのが難しい方は、加入目的の整理から、自分に合った保険の選び方まで、専門家(保険ショップ、乗合代理店など)に相談してみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。