30代が入るべき2+1種類の保険。家族と自分を守る保険選び【FP監修】

30歳って何か保険に入った方がいいの?

結婚したから保険を考えたい。

子供が生まれたから、保険を見直したい。

30代になると、20代と比べて環境が変わることって多いですよね。

そこで保険を検討する方も多いのではないでしょうか?

実は、生命保険は、加入目的によって入るべき保険の種類が変わってきます。

つまり、家族構成やライフスタイルによって、入る保険の種類が変わるということです。

30代が必要な保険は基本的に、

①医療保険

②終身保険

加えて、家族がいる方は

③収入保障保険

に入ることをオススメします。(意外とシンプルです)

今回は、ライフスタイル別に30代の保険の選び方のポイントを図解し、保障内容、そして保障額の考え方までを(元保険会社勤務、現独立系FPの私が自信を持って!)解説します。

最後までお読みいただければ、ご自身が入っておきたい保険の種類だけでなく、用意したい必要保障額までが判断できる内容になっています。

是非、最後まで読んでみてくださいね。

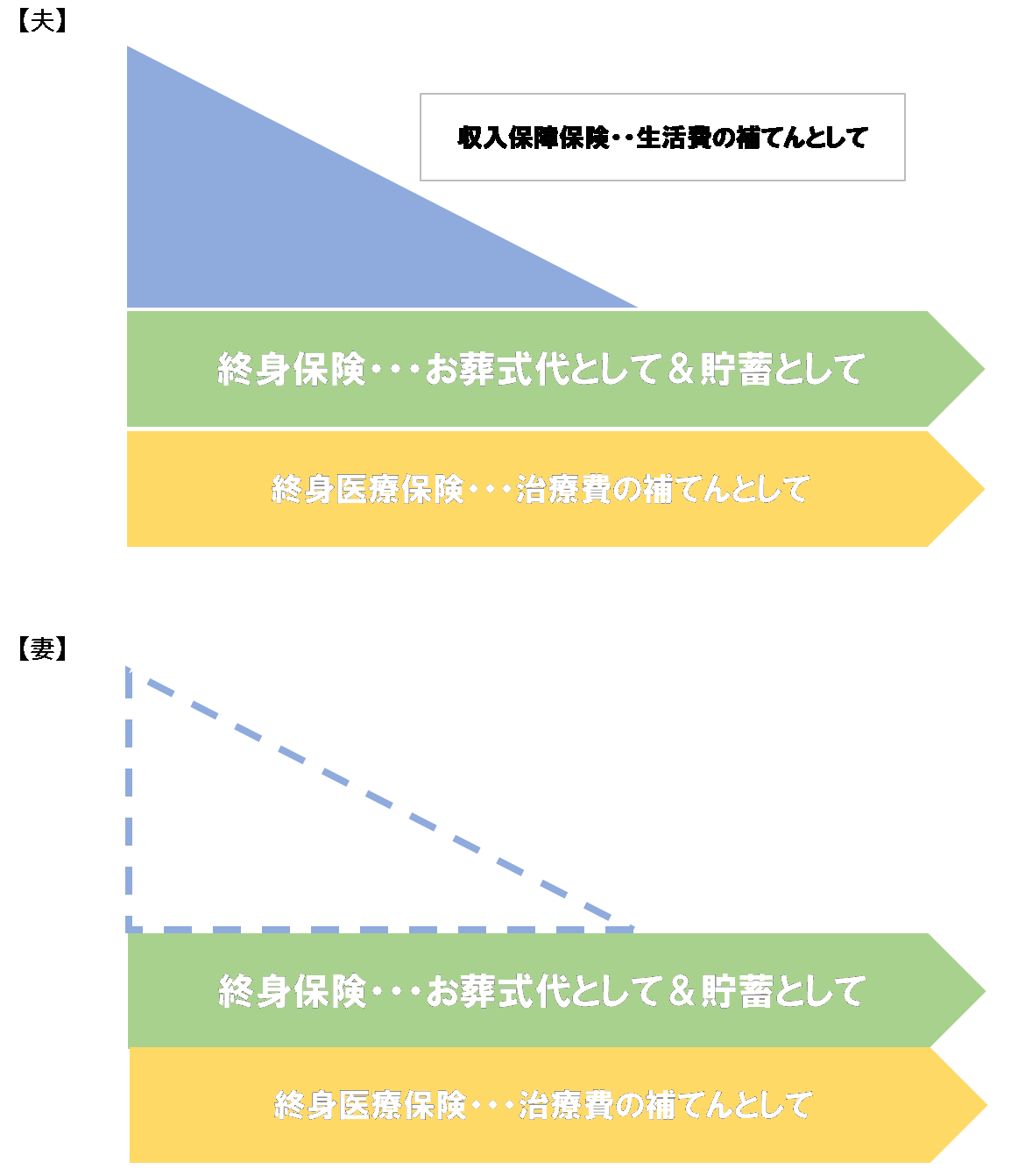

30代が入るべき保険は 「医療保険」と「終身保険」

30代の方が入る保険の理想の形を図解しました。

30代の方は、「医療保険(黄色)」と「終身保険(緑色)」に皆さん加入することをオススメします。

さらに、経済的に扶養している家族のいる方は「収入保障保険(青色)」に入られることが望ましいです。

| 便宜上、夫婦の設定で作っていますが、 【夫】=自分のお給料で養っている家族のいる人、 【妻】=自分のお給料で養っている家族がいない、または自分のお給料は自分のためだけに使っている人 と、読み替えてください。 |

・医療保険が必要な理由

→治療費以外の雑費や先進医療に備えるため

・終身保険が必要な理由

→お葬式代や教育資金・老後資金に備えるため

・収入保障保険が必要な理由

→残された家族の生活費に備えるため

次章では、それぞれの保険種類について具体的に必要な理由を解説していきます。

医療保険 ~あなたが入るべき保険を種類別に解説~

ライフスタイルに関わらず、医療保険は全員加入がオススメ

30代の方は、ライフスタイルに関わらず医療保険に加入することをオススメします。

オススメする理由は3つです。

| ①入院した際に治療費以外かかる出費に備えるため ②治療費を全額自己負担しなければならない「先進医療」に備えるため ③健康診断で再検査の項目が出始めたり、通院する機会も増え始める年代のため |

差額ベッド代や交通費など治療費以外にもかかる費用がある

治療費以外にかかる主な出費は、

・食事代

・差額ベッド代

・交通費

・日用品

などがあげられます。

これらを含めると、入院時の1日あたりの自己負担費用は平均で2万3千円になる、というデータ(令和元年度)があります。

【入院時の1日あたりの自己負担費用】

さらに、これらの費用は入院が長期化すると負担はどんどん大きくなります。

もちろん、入院は短期化傾向にありますが、本当に困るところに掛けるのが保険です。

別の目的で貯めていた貯蓄を切り崩すことにならないよう、医療保険で備えるのが望ましいです。

詳しくはこちらの記事をお読みください。

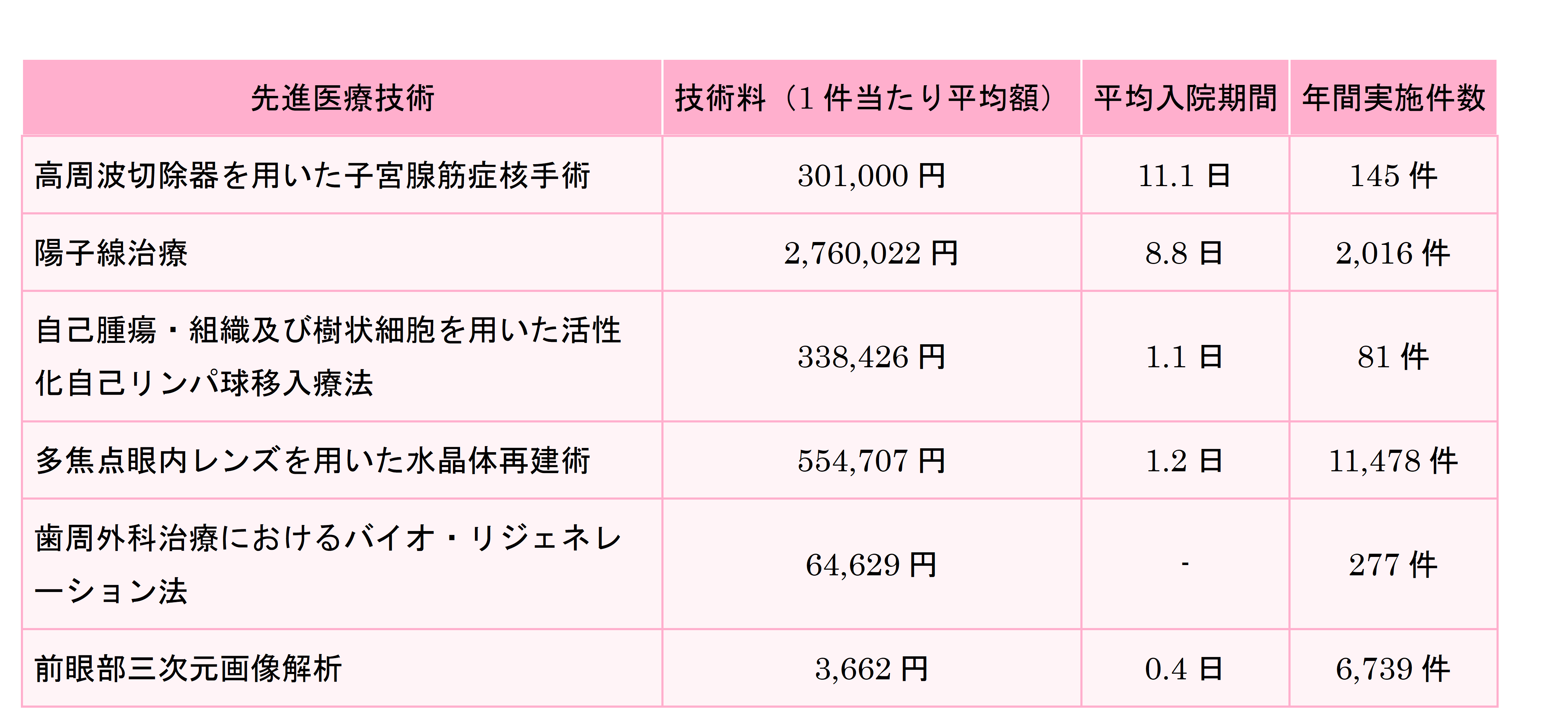

健康保険がきかない全額自己負担の「先進医療」がある

日本の医療制度では、病気やケガで入院や手術をした時の治療費は、基本的にかかった費用の3割が自己負担額となります。

しかし、全額治療費を自己負担しなければならない「先進医療(※)」というものが存在します。

先進医療の種類によっては数百万円もかかるものもあります。

こちらも貯金を取り崩すことにならないよう、医療保険(先進医療特約)で備えるのがオススメです。

<中央社会保険医療協議会「平成28年6月30日時点で実施されていた先進医療の実績報告について」を元に技術料を算出>

| ■先進医療とは 2020年2月1日現在、先進医療は87種類となっています。先進医療の種類・内容は以下を参照ください。 |

医療保険は健康なうちに加入しよう

医療保険には健康なうちに加入しておきましょう。

30代になると健康診断で引っかかる項目が出始めたり、女性であれば婦人科系の疾患で通院する方も増え始める頃です。

特に医療保険は、健康診断で再検査の項目があったりBMIの数値が規定から外れているだけでも、「加入できない」もしくは「条件付きの加入(保険料の割増※や部位不担保※など)」になる可能性が高いです。

ですから、まだ健康だからと後回しにせず、健康なうちに加入しておきましょう。

| ■割増保険料(わりましほけんりょう)とは 被保険者の健康状態などが保険会社の定める基準に適合しないと認めた場合に、その危険の程度に応じて、通常の保険料に上乗せされる保険料のことを指します。 ■部位不担保(ぶいふたんぽ)とは |

医療保険は「終身型」「日額10,000円」「入院日数60日型」がオススメ

医療保険に入るべき理由をお話してきましたが、具体的にどのような保障内容にすべきか解説します。

医療保険の保障内容を考えるときのポイントは3つあります。

①定期型にするか終身型にするか

→ 終身型がオススメ

②入院給付金日額はいくらにするか

→ 5,000円~10,000円がオススメ

③入院日数は何日型にするか

→ 60日型がオススメ

【終身医療保険 イメージ図】

①医療保険は終身型で加入しましょう

なぜなら、保険期間の決まっている定期型で加入すると、更新※のタイミングで保険料が上がるからです。

一方で終身型は、加入時から一生涯保険料は変わりません。

| ■更新とは 生命保険の更新とは、定期保険(期間が決まっている保険)を同じ保障内容で同じ期間だけ再契約・延長することです。その代わり更新ごとに保険料が上昇します。(再契約時に年齢が上がっているため) |

②入院給付金日額は最低でも5,000円。10,000円あれば安心

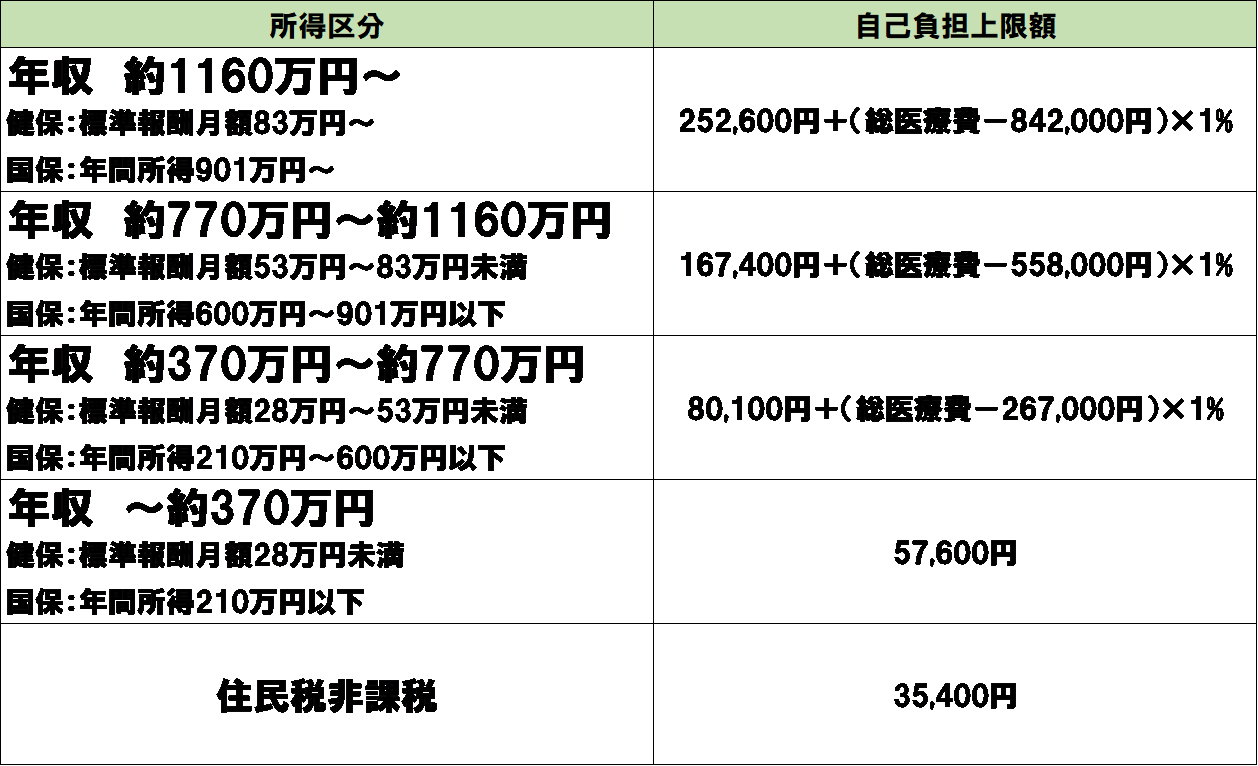

高額療養費制度※を考慮すると、治療費自体はあまりかからないことがわかります。

例えば、治療費が100万円かかっても、高額療養費制度の計算式に当てはめると、1か月の自己負担額は87,430円で済みます。

<計算式:80,100円+(100万円-26.7万円)×1%>

治療費がまかなえれば良い方や、勤務先から付加給付が出る方は日額5,000円もあれば十分です。

しかし、2-1でお話した、治療費以外の出費も保険でカバーしたい方は日額10,000円あれば安心です。

特に、首都圏にお住まいの方は「差額ベッド代」が地方と比べると値段が高いこともあるので、10,000円はあったほうが良いです。

| ■高額療養費制度とは 日本には、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。 上限額は、年齢や所得に応じて定められています。(下記表参照) <計算式:80,100円+(100万円-26.7万円)×1%> |

高額療養費制度にさらに上乗せする、組合独自の給付制度です。(国民健康保険にはない制度になります)

自己負担額を20,000円~25,000円に設定しているところが多いです。

もちろん、被保険者だけでなく扶養家族も対象となります。

勤務先に組合健保のある方や、公務員の方は是非限度額を調べてみてください。

③入院日数は60日型で

医療保険の入院日数は60日もあれば十分です。

(入院給付金日額は無制限で支払われるわけではなく、1回の入院の支払い限度日数が決められており、それを入院日数と言います。)

最近では、医療技術が進歩し長期の入院を必要としなくなったり、入院日数が短いほど病院の利益になるような制度になっているため入院日数はどんどん短くなっています。

ですから、医療保険の入院日数は60日もあれば十分です。

終身保険 ~あなたが入るべき保険を種類別に解説~

お葬式代&貯蓄として終身保険にも全員入りましょう。

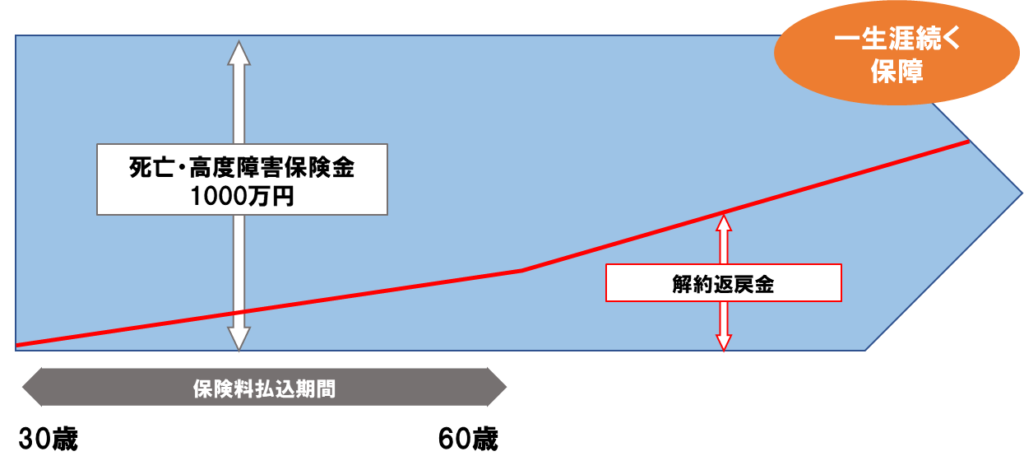

終身保険とは、「保険の期間が一生涯」あり、「払った保険料が一定の割合で積み立てられる」2つの機能をもった死亡保険です。

【終身保険 イメージ図】

終身保険の加入をオススメする理由は2つです。

①お葬式代に備えるため

②教育資金や老後資金の貯蓄のため

①お葬式代に備えるため

人はいつか必ず亡くなりますが、いつ亡くなるかは誰にもわかりません。

ですから、お葬式代を保険で準備するには、保険期間が一生涯の保険、つまり終身保険に入る必要があるといえるでしょう。

②教育資金や老後資金の貯蓄のため

終身保険は、長期的な貯蓄に向いている商品です。条件によっては、銀行で積み立てをするよりも利回りが良くなることもあります。

ただし、終身保険の多くは10年以上支払わないと増えないので、10年以内に使う目的の貯蓄には向きません。

つまり、教育資金や老後資金など、使う目的が10年以上先のものには銀行で積み立てるよりも有利に貯蓄が出来る可能性があるということです。

終身保険で備える際の注意点について、具体的に解説していきます。

お葬式代はインフレを前提に考える

終身保険でお葬式代を準備する場合に注意しなければならないのは、死亡保険の金額です。

現在のお葬式代の平均は200万円(財団法人日本消費者協会が2017年に行った「第11回葬儀についてのアンケート調査」より)だからといって、

死亡保険金額が200万円の終身保険に入っていませんか?

30歳の方が、実際にお葬式を挙げるのは50年、60年先でしょう。その時も、今と同じように200万円でお葬式が挙げられるでしょうか?反対に、今から50年前のお葬式は200万円もかかっていたでしょうか?

数十年先の長期的な目的のために備える場合はインフレ※を考慮して必要な金額を計算することが必要です。

| ■インフレ インフレとは、お金の価値が下がり、物の値段が上がることを言います。 |

例えば、現在200万円のお葬式代が年2%のインフレで想定すると50年後には約540万になります。

200万円の死亡保険金では足りないので、死亡保険金額は540万円に設定しなければならないという事です。

お葬式費用データ

葬式費用のうち祭壇費用の金額です。お葬式を上げる場合は、祭壇費用以外にも斎場料や火葬料、棺代などもかかるため、トータルの費用は祭壇費用の約3倍と言われています。

※出典『戦後値段史年表』(朝日新聞社)

貯蓄目的なら、外貨建終身保険や変額終身保険がオススメ

現在のような、低金利時代に貯蓄目的で終身保険に加入する場合は、「外貨建終身保険」や「変額終身保険」をオススメします。

一般的な円建の終身保険は、契約したときの金利の状況で利回りの良し悪しがきまります。

現在は低金利の影響で円建ての保険は利回りが低く貯蓄としての魅力があまりありません。

金利の高い外貨建終身保険か、投資信託等で運用する変額終身保険を選択するべきでしょう。

| ■外貨建保険とは 契約者が支払った保険料を、保険会社が外国債で運用している保険です。つまり、円建ての保険と仕組みは同じで、通貨のみが外貨になっている保険の事です。基本的に、払い込む保険料や受取る保険金等は、外貨か円を選ぶことができます。外貨は主にアメリカドルやオーストラリアドルの保険が多いです。 より詳しく知りたい方は → こちら ■変額保険とは |

収入保障保険 ~あなたが入るべき保険を種類別に解説~

扶養している家族がいる場合は収入保障保険に入ろう

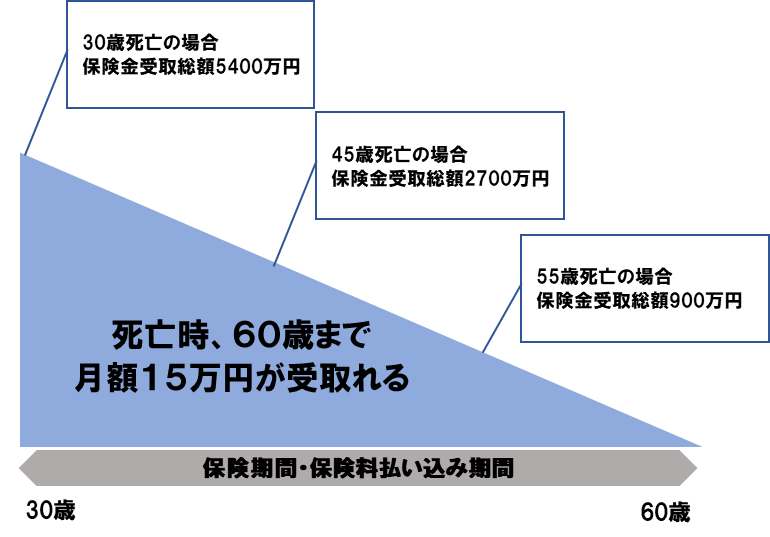

収入保障保険は遺族の生活保障を目的に加入するものですので、経済的に養っている家族がいる方は加入を検討してください。

自分が亡くなって今まで稼いでいたお給料が入ってこなくなった場合、経済的に困る人がいる方は収入保障保険が必要ということです。

【収入保障保険 イメージ図】

例えば、独身の方でもご両親や兄弟に仕送りをしている方は、もし自分が亡くなって両親や兄弟が経済的に困るのであれば加入すべきでしょう。

女性の方でも、夫婦共働きでご自身のお給料が入ってこないとご主人やお子様が生活できないという方は収入保障保険が必要です。

そして、実際に加入する際は、死亡保険はお給料をベースに必要保障額※と保障期間を算出し、ご自身にあった死亡保障に加入しましょう。

収入保障保険とは?愛する家族を守る為に!仕組みと保証額を徹底解説

必要保障額とは、万一の事があっても、残された家族が不自由なく暮らすために必要な金額の事で生命保険の死亡保険設定額になります。

万一の事がなければ、毎月のお給料で生活をやりくりするので、基本はお給料をべースに考えます。

計算式は以下の通りです。

①

月額給料 - 遺族年金 - 住宅ローン支払い金額 - お小遣い

= 毎月の必要保障額

②

毎月の必要保障額 × 12か月 × 必要年数

= トータルの必要保障額

【例】

父:30歳(給与手取り30万円/月)

母:30歳(専業主婦)

子:1歳

遺族年金額:12万円/月

住宅ローン:なし

お小遣い:3万円

定年:60歳

①

30万円-12万円-0万円-3万円

=15万円(毎月の必要保障額)

②

15万円×12か月×30年(定年までの年数)

=5,400万円

以下の記事でもっと詳しく説明していますので参考にしてみてください。

遺族年金を考慮して必要保障額を算出しよう

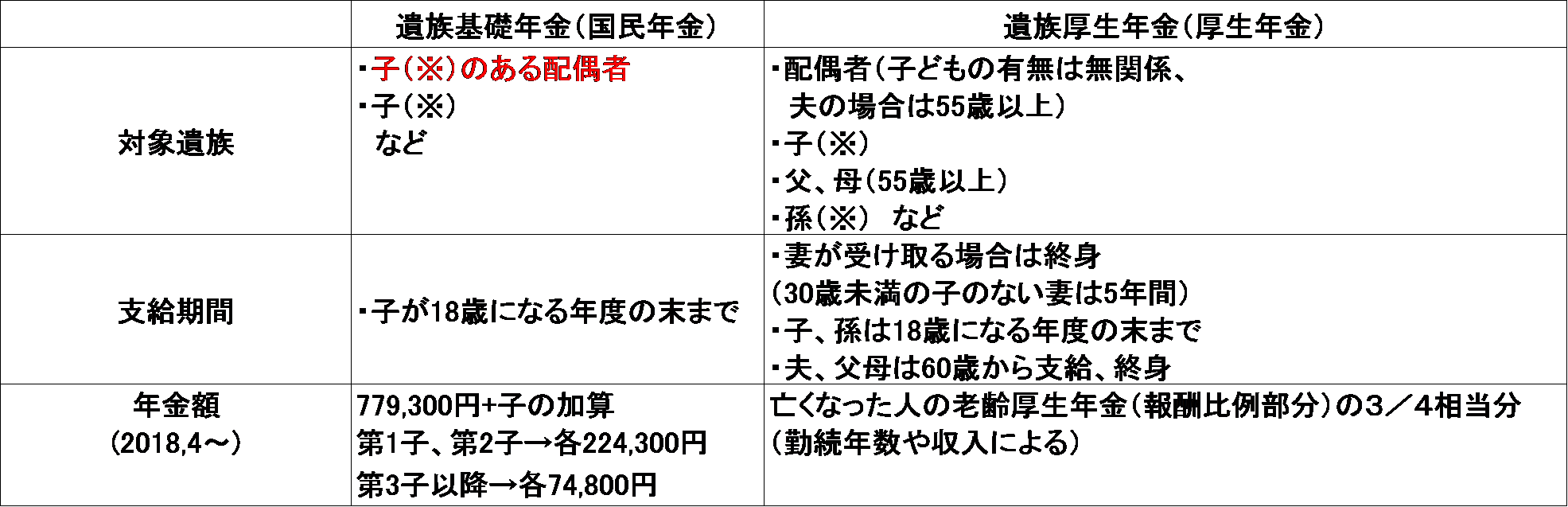

遺族年金とは、被保険者が死亡した際、残された遺族に対して支給される公的年金のことです。

もらえる遺族年金は、亡くなった人がどの年金に加入していたかによって受け取れる給付の種類が変わってきます。

・国民年金加入者(自営業者)

→ 遺族基礎年金

・厚生年金加入者(サラリーマン)

→ 遺族厚生年金

もし、遺族年金の支給額で生活費は十分賄えるということであれば、収入保障保険に入る必要はありませんが、足りない方は不足分を収入保障保険で補いましょう。

夫婦共働きの方は奥様に収入保障保険が必要な場合もある!

最近では、夫婦共働きの家庭も増えていますね。

夫婦共働きの家庭で、以下に当てはまる方は奥様も「収入保障保険」に入る必要があります。

・家族の生活費は、奥様の収入も見込んでいる

・住宅ローンを夫名義で組んでいるが、返済には奥様の収入も見込んでいる

それぞれ、具体的に解説します。

家族の生活費は、奥様の収入も見込んでいる場合

家族構成:夫(35歳)・妻(35歳)・子(10歳)

夫手取りお給料:35万円/月

妻手取りお給料:50万円/月

世帯年収:約1,000万円

このようなご家族の場合、奥様が亡くなると、貰える遺族年金額も年間180万円程度です。さらに、お子様が18歳になる年までしか支給されません。この場合は、収入保障保険が必要です。

奥様が稼いでいたお給料よりもはるかに低いですし、お子様が大学に進学すれば授業料などお金が一番かかる時期に支給が終わることになります。

つまり、共働きのご家庭で、ご主人様のお給料だけで生活費の支出や貯蓄をされているのではなく、奥様のお給料からも生活費等の支出をしている家庭は、奥様にも収入保障保険が必要です。

住宅ローンを夫名義で組んでいるが、返済には奥様の収入も見込んでいる

ご主人様のお給料の半分以上がローン返済にあたり、それ以外の生活費は奥様のお給料で賄っているような場合、奥様も「収入保障保険」に入ることをオススメします。

例えば、住宅ローンを組む場合、契約者は「団体信用生命保険(契約者が亡くなるとその後のローン返済がなくなる保険)」に加入します。

そのため、ご主人名義で住宅ローンを組んでいる場合、ご主人が亡くなった場合はローン返済がなくなります。

しかし、奥様が亡くなるとローンは残るので、ご主人様はご自身のお給料だけでローン返済をしていくことになります。

家族構成:夫(30歳)・妻(30歳)

夫手取りお給料:25万円/月

妻手取りお給料:25万円/月

住宅ローン契約者:夫

住宅ローン返済額:11.7万円/月

管理費等:2万円/月

上記のような家族の場合、ご主人が亡くなると住宅ローン返済額の11.7万円の支払いは無くなります。

ですから、奥様はご自分のお給料から管理費等を支払っていくだけなので負担は重くないでしょう。

しかし、奥様が亡くなった場合は、ローンはなくならず、管理費等合わせて約13万円の支払いが続くことになります。

残り12万円で光熱費や電話代などを支払いながら生活できるのであればいいですが、難しい場合は奥様に収入保障保険を掛けられた方が良いです。

保険は見直しが大切~信頼できるアドバイザーを味方につける~

生命保険は、一度入って終わりではなく見直しをすることが大切です。

見直しが大切な理由は2つです。

①ライフスタイルが変わる

②商品が変わる

①ライフスタイルが変わる

例えば、32歳まで独身、その後35歳で結婚・出産し仕事を辞める、というように30代の中でもライフスタイルや家族構成は変わってきます。

その度に、必要な保障内容は変わってきますので、そのタイミングで保険も見直していきましょう。

②商品が変わる

例えば、医療保険は制度が変われば、それに合わせた新商品や新しいオプションが発売されます。

今から15年、20年前の医療保険は「20日以上入院すると給付金が下りる」「入院5日目から保険金が下りる」」という内容の医療保険が主流でした。

現在は、入院日数も短期化しており入院1日目から給付金がおりるものが主流ですよね。

つまり、30代で加入した医療保険は、40代・50代になる頃には時代にあっていない可能性があります。

しかし、自分で制度について勉強したり、「自分の保険は今の時代に適しているのか」「もっとより良い保険が新しく発売していないか」といった情報収集することは難しいです。

結婚・出産・住宅購入といった一般的に保険を見直すべきタイミングと言われている場面だけでなく、新商品の情報なども随時手に入れるために、信頼できるアドバイザーを味方につけることをオススメします。

保険販売資格のある独立系ファイナンシャルプランナーであれば、複数社の生命保険会社からライフプランを考慮し最適な商品のアドバイスをしてくれるだけでなく、販売資格があるため、新商品の情報も一早く入ってきます。

相談前に知って欲しい!良いファイナンシャルプランナーの見つけ方

結論から言うとこの事例では、見直しをすることで、世帯の合計保険料はほぼ変わらず(+300円程度で)、貯蓄性のある終身保険を増やすことができ、ご満足いただける結果となりました。

<相談者>

夫35歳(会社員・喫煙歴なし)

妻34歳(育休中)

子2歳と0歳

<相談内容>

2人目の子供が産まれたので、死亡保障額を増やした方が良いと営業担当から言われた。子供の学費や自分たちの老後のお金も貯めたいので、これ以上保険料は上げたくない。でも万が一のために必要な保障はしっかり確保したい。何かいい方法は?

<現在の加入内容>

夫:

①G生命 収入保障保険

年金月額20万円

保険期間60歳満了

保険料6,720円(32歳加入)

②G生命 終身医療保険

入院日額10,000円

終身払

保険料4,800円(32歳加入)

妻:

①T生命 収入保障保険

年金月額15万円

保険期間60歳満了

保険料3,240円(30歳加入)

②T生命 終身医療保険

入院日額10,000円

終身払

保険料5,950円(30歳加入)

世帯保険料合計:20,710円

<見直し案>

夫:

①F生命 収入保障保険

年金月額20万円

保険期間60歳満了

保険料3,193円

②S生命 終身医療保険

入院日額5,000円

終身払

保険料1,707円

②G生命 ドル建終身保険

保険金額3万ドル

15年払

保険料70.98ドル(約7,800円)

妻:

①G生命 ドル建終身保険

保険金額3万ドル

15年払

保険料61.83ドル(約6,800円)

②S生命 終身医療保険

入院日額5,000円

終身払

保険料1,562円

世帯保険料合計:21,062円

<コメント>

①必要保障額を計算したところ、奥様に死亡保障は不要と判断。お子様が2人になってもご主人の必要保障額は変わらないので、非喫煙割引が適用できる保険会社で収入保障保険を見直し。

②ご夫婦共に勤務先の組合健保に加入。付加給付もあるため医療保険は最低限でいいということに。奥様の医療保険は60歳で還付金が戻るタイプだったが、今後の見直しも考慮し掛け捨て型に切り替える。

③教育資金や老後資金の貯蓄にもなるドル建終身保険に夫婦ともに加入。

④世帯合計保険料は今とほぼ変わらない金額で、貯蓄性のある終身保険を増やすことができた。

まとめ

いかがでしたか?

30代で入るべき保険は

①医療保険

②終身保険

加えて、必要な方は

③収入保障保険

ということをご説明いたしました。

「今の自分にあった保険が知りたい」「保険の選び方がわからない」という方は、4章でお伝えした独立系FPに相談することをオススメします。

ただ、敷居が高いと感じる方には独立系FPが主催する「保険セミナー」や「マネーセミナー」に参加することから始めても良いでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。